I. ВЕЛИЧИНА РАБОЧЕГО ДНЯ И ИНТЕНСИВНОСТЬ ТРУДА ПОСТОЯННЫ (ДАНЫ), ПРОИЗВОДИТЕЛЬНАЯ СИЛА ТРУДА ИЗМЕНЯЕТСЯ

I. ВЕЛИЧИНА РАБОЧЕГО ДНЯ И ИНТЕНСИВНОСТЬ ТРУДА ПОСТОЯННЫ (ДАНЫ), ПРОИЗВОДИТЕЛЬНАЯ СИЛА ТРУДА ИЗМЕНЯЕТСЯ

При этом предположении стоимость рабочей силы и прибавочная стоимость определяются тремя законами.

Во-первых: Рабочий день данной величины всегда выражается в одной и той же вновь произведённой стоимости, как бы ни изменялась производительность труда и вместе с ней масса продуктов, а следовательно, и цена единицы товара.

Вновь созданная в двенадцатичасовой рабочий день стоимость равна, например, 6 шилл., хотя количество произведённых потребительных стоимостей изменяется вместе с производительной силой труда и, стало быть, стоимость в 6 шилл., распределяется на большее или меньшее количество товаров.

Во-вторых: Стоимость рабочей силы и прибавочная стоимость изменяются в противоположном направлении. Изменение производительной силы труда, её возрастание или уменьшение, влияет на стоимость рабочей силы в обратном направлении, а на прибавочную стоимость – в прямом.

Вновь созданная в двенадцатичасовой рабочий день стоимость есть величина постоянная, например 6 шиллингов. Эта постоянная величина равна сумме прибавочной стоимости плюс стоимость рабочей силы, которую рабочий замещает эквивалентом. Само собой разумеется, что из двух слагаемых постоянной величины ни одно не может увеличиться без того, чтобы другое не уменьшилось. Стоимость рабочей силы не может повыситься с 3 шилл., до 4 без того, чтобы прибавочная стоимость не понизилась с 3 шилл. до 2, и, наоборот, прибавочная стоимость не может повыситься с 3 шилл. до 4 без понижения стоимости рабочей силы с 3 шилл. до 2. Следовательно, при данных условиях невозможно изменение абсолютной величины стоимости рабочей силы или прибавочной стоимости без одновременного изменения их относительных или сравнительных величин. Они не могут повышаться или понижаться одновременно.

Далее, стоимость рабочей силы не может понизиться, и, следовательно, прибавочная стоимость не может повыситься, если не повышается производительная сила труда; так, в вышеприведённом примере стоимость рабочей силы может понизиться с 3 шилл. до 2 лишь в том случае, если повышенная производительная сила труда позволяет произвести в течение 4 часов ту же самую массу жизненных средств, которая раньше требовала для своего производства 6 часов. Наоборот, стоимость рабочей силы не может повыситься с 3 шилл. до 4, если производительная сила труда не упадёт так, что будет требоваться 8 часов для производства той же самой массы жизненных средств, для которой раньше было достаточно 6 часов. Отсюда следует, что увеличение производительности труда понижает стоимость рабочей силы и тем самым повышает прибавочную стоимость, и, наоборот, уменьшение производительности труда повышает стоимость рабочей силы и понижает прибавочную стоимость.

Формулируя этот закон, Рикардо упустил из виду одно обстоятельство: хотя изменение величины прибавочной стоимости, или прибавочного труда, предполагает обратное изменение величины стоимости рабочей силы, или необходимого труда, однако отсюда отнюдь не следует, что эти величины изменяются в одной и той же пропорции. Здесь имеет место увеличение или уменьшение на одну и ту же величину. Но та пропорция, в какой увеличивается или уменьшается каждая из составных частей вновь созданной стоимости или рабочего дня, зависит от первоначального разделения, имевшего место до изменения производительной силы труда. Пусть стоимость рабочей силы 4 шилл., или необходимое рабочее время 8 часов, прибавочная стоимость 2 шилл., или прибавочный труд 4 часа; если вследствие повышения производительной силы труда стоимость рабочей силы понизится до 3 шилл., или необходимое рабочее время – до 6 часов, то прибавочная стоимость возрастёт до 3 шилл., или прибавочный труд – до 6 часов. Одна и та же величина в 2 часа, или 1 шилл., в одном случае прибавляется, в другом – отнимается. Но относительное изменение величин в обоих случаях различно. В то время как стоимость рабочей силы падает с 4 шилл., до 3, следовательно на ?, или 25 %, прибавочная стоимость повышается с 2 шилл., до 3, т. е. наполовину, или на 50 %. Отсюда следует, что та пропорция, в которой возрастает или уменьшается прибавочная стоимость вследствие данного изменения производительной силы труда, тем больше, чем меньше, и тем меньше, чем больше была первоначально часть рабочего дня, выражающаяся в прибавочной стоимости.

В-третьих: Возрастание или уменьшение прибавочной стоимости всегда является следствием, но никогда не бывает причиной соответственного уменьшения или возрастания стоимости рабочей силы.[952]

Так как рабочий день есть величина постоянная и выражается в неизменной величине стоимости, так как, далее, каждому изменению величины прибавочной стоимости соответствует противоположное изменение стоимости рабочей силы я так как стоимость рабочей силы может изменяться лишь при изменении производительной силы труда, то отсюда, очевидно, следует, что при указанных условиях всякое изменение величины прибавочной стоимости возникает вследствие обратного изменения величины стоимости рабочей силы. Если раньше мы видели, что никакое изменение абсолютных величин стоимости рабочей силы и прибавочной стоимости невозможно без изменения их относительных величин, то теперь мы видим, что никакое изменение их относительных величин невозможно без изменения абсолютной величины стоимости рабочей силы.

Согласно третьему закону, изменение величины прибавочной стоимости предполагает изменение стоимости рабочей силы, вызванное изменением производительной силы труда. Граница первого изменения дана новым уровнем стоимости рабочей силы. Однако даже при условии, что обстоятельства позволяют рассматриваемому закону обнаружить своё действие, возможны промежуточные изменения. Так, например, если вследствие повышения производительной силы труда стоимость рабочей силы падает с 4 шилл., до 3, или необходимое рабочее время – с 8 часов до 6, то цена рабочей силы может упасть всего до 3 шилл. 8 пенсов, 3 шилл. 6 пенсов, 3 шилл. 2 пенсов и т. д., и, следовательно, прибавочная стоимость поднимется лишь до 3 шилл. 4 пенсов, 3 шилл. 6 пенсов, 3 шилл. 40 пенсов и т. д. Степень падения, нижней границей которого являются 3 шилл., зависит от относительного веса, который имеет давление капитала с одной стороны, сопротивление рабочих – с другой.

Стоимость рабочей силы определяется стоимостью определённого количества жизненных средств. С изменением производительной силы труда меняется стоимость этих жизненных средств, а не их масса. При повышении производительной силы труда масса жизненных средств как рабочего, так и капиталиста может расти одновременно и в одной и той же пропорции без какого-либо изменения в отношении величин цены рабочей силы и прибавочной стоимости. Если первоначальная стоимость рабочей силы 3 шилл., а необходимое рабочее время равно 6 часам, и если прибавочная стоимость также 3 шилл., т. е. прибавочный труд равен также 6 часам, то удвоение производительной силы труда при прежнем разделении рабочего дня оставит цену рабочей силы и прибавочную стоимость без изменения. Только теперь каждая из них будет выражаться в двойном количестве, но соответственно удешевлённых, потребительных стоимостей. Хотя цена рабочей силы осталась неизменной, она всё же стоит теперь выше её стоимости. Если бы цена рабочей силы упала, но не до нижней границы в 1? шилл., определяемой её новой стоимостью, а до 2 шилл. 10 пенсов, 2 шилл. 6 пенсов и т. д., то даже эта упавшая цена всё же представляла бы возросшую массу жизненных средств. Таким образом, при повышающейся производительной силе труда цена рабочей силы могла бы падать непрерывно наряду с непрерывным же ростом массы жизненных средств рабочего. Но при этом относительно, т. е. по сравнению с прибавочной стоимостью, стоимость рабочей силы всё время уменьшалась бы, и, следовательно, всё глубже становилась бы пропасть между жизненными уровнями рабочего и капиталиста.[953]

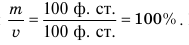

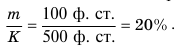

Рикардо первый строго формулировал три установленных выше закона. Недостатки его изложения следующие: 1) Те особые условия, при которых имеют силу эти законы, он считает само собой разумеющимися, всеобщими и исключительными условиями капиталистического производства. Для него не существует изменений ни в длине рабочего дня, ни в интенсивности труда, так что производительность труда сама по себе становится для него единственным переменным фактором. 2) Подобно всем другим экономистам, Рикардо никогда не исследовал прибавочную стоимость как таковую, т. е. независимо от её особых форм, каковы: прибыль, земельная рента и т. д. И эта вторая неправильность внесла в его анализ ошибки гораздо более значительные, чем первая. Законы, касающиеся нормы прибавочной стоимости, он непосредственно сваливает в одну кучу с законами нормы прибыли. Между тем, как уже было сказано, норма прибыли есть отношение прибавочной стоимости ко всему авансированному капиталу, тогда как норма прибавочной стоимости есть отношение прибавочной стоимости к одной лишь переменной части этого капитала. Пусть капитал в 500 ф. ст. (K) разделяется на сырьё, средства труда и т. д., составляющие вместе 400 ф. ст. (c), и 100 ф. ст. заработной платы (v); пусть, далее, прибавочная стоимость = 100 ф. ст. (m). Тогда норма прибавочной стоимости

Между тем норма прибыли

Очевидно, кроме того, что норма прибыли может зависеть от обстоятельств, не оказывающих никакого влияния на норму прибавочной стоимости. Впоследствии, в третьей книге этой работы, я покажу, что при определённых обстоятельствах одна и та же норма прибавочной стоимости может выразиться в самых различных нормах прибыли и различные нормы прибавочной стоимости – в одной и той же норме прибыли.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

7. Влияние отрицательной полезности труда на предложение труда

7. Влияние отрицательной полезности труда на предложение труда Предложение труда определяется следующими фундаментальными фактами. 1. Каждый индивид может затратить только ограниченное количество труда. 2. Это количество нельзя выполнить за один раз по желанию.

17.2. Рынок труда: функции и механизм действия. Кривые спроса и предложения труда

17.2. Рынок труда: функции и механизм действия. Кривые спроса и предложения труда Рынок труда – это система экономических механизмов, норм и институтов, обеспечивающих воспроизводство рабочей силы и использование труда. Как на всяком рынке, на рынке труда формируются

1.1. Гарантии права работника на охрану труда. Запрет принудительного труда

1.1. Гарантии права работника на охрану труда. Запрет принудительного труда В соответствии со ст. 37 Конституции РФ каждый гражданин имеет право на труд в условиях, отвечающих требованиям безопасности и гигиены. Ранее это право было конкретизировано в ст.8 Федерального

1.3. Государственное обеспечение по охране труда и финансирование мероприятий по охране труда

1.3. Государственное обеспечение по охране труда и финансирование мероприятий по охране труда Государство гарантирует работникам защиту их права на труд в условиях, соответствующих требованиям охраны труда. Обеспечение работникам их конституционного права на труд в

3.1. Комитеты по охране труда. Кабинет охраны труда

3.1. Комитеты по охране труда. Кабинет охраны труда В настоящее время комитеты по охране труда создаются практически на каждом предприятии (ст. 218 ТК РФ). Комитет по охране труда является составной частью системы управления охраной труда организации, а также одной из форм

II. РАБОЧИЙ ДЕНЬ И ПРОИЗВОДИТЕЛЬНАЯ СИЛА ТРУДА ПОСТОЯННЫ, ИНТЕНСИВНОСТЬ ТРУДА ИЗМЕНЯЕТСЯ

II. РАБОЧИЙ ДЕНЬ И ПРОИЗВОДИТЕЛЬНАЯ СИЛА ТРУДА ПОСТОЯННЫ, ИНТЕНСИВНОСТЬ ТРУДА ИЗМЕНЯЕТСЯ Растущая интенсивность труда предполагает увеличенную затрату труда в течение одного и того же промежутка времени. Более интенсивный рабочий день воплощается поэтому в большем

III. ПРОИЗВОДИТЕЛЬНАЯ СИЛА И ИНТЕНСИВНОСТЬ ТРУДА ПОСТОЯННЫ, РАБОЧИЙ ДЕНЬ ИЗМЕНЯЕТСЯ

III. ПРОИЗВОДИТЕЛЬНАЯ СИЛА И ИНТЕНСИВНОСТЬ ТРУДА ПОСТОЯННЫ, РАБОЧИЙ ДЕНЬ ИЗМЕНЯЕТСЯ Рабочий день может изменяться в двух направлениях. Он может сокращаться и удлиняться.1) Сокращение рабочего дня при данных условиях, т. е. при неизменной производительной силе и

4. ОБСТОЯТЕЛЬСТВА, ОПРЕДЕЛЯЮЩИЕ РАЗМЕРЫ НАКОПЛЕНИЯ НЕЗАВИСИМО ОТ ТОЙ ПРОПОРЦИИ, В КОТОРОЙ ПРИБАВОЧНАЯ СТОИМОСТЬ РАСПАДАЕТСЯ НА КАПИТАЛ И ДОХОД. СТЕПЕНЬ ЭКСПЛУАТАЦИИ РАБОЧЕЙ СИЛЫ. ПРОИЗВОДИТЕЛЬНАЯ СИЛА ТРУДА. УВЕЛИЧЕНИЕ РАЗНИЦЫ МЕЖДУ ПРИМЕНЯЕМЫМ КАПИТАЛОМ И КАПИТАЛОМ ПОТРЕБЛЯЕМЫМ. ВЕЛИЧИНА АВАНСИРОВА

4. ОБСТОЯТЕЛЬСТВА, ОПРЕДЕЛЯЮЩИЕ РАЗМЕРЫ НАКОПЛЕНИЯ НЕЗАВИСИМО ОТ ТОЙ ПРОПОРЦИИ, В КОТОРОЙ ПРИБАВОЧНАЯ СТОИМОСТЬ РАСПАДАЕТСЯ НА КАПИТАЛ И ДОХОД. СТЕПЕНЬ ЭКСПЛУАТАЦИИ РАБОЧЕЙ СИЛЫ. ПРОИЗВОДИТЕЛЬНАЯ СИЛА ТРУДА. УВЕЛИЧЕНИЕ РАЗНИЦЫ МЕЖДУ ПРИМЕНЯЕМЫМ КАПИТАЛОМ И КАПИТАЛОМ

Вопрос 26. Статистика производительности труда. Показатели статистики труда

Вопрос 26. Статистика производительности труда. Показатели статистики труда Наиболее важной стороной изучения использования трудовых ресурсов является анализ результативности труда в процессе производства товаров и услуг.Уровень производительности труда выражается

Вопрос 31. Статистика оплаты труда. Формы и системы оплаты труда

Вопрос 31. Статистика оплаты труда. Формы и системы оплаты труда Оплата труда – это регулярно получаемое вознаграждение за произведенную продукцию, оказанные услуги или за отработанное время (включая оплату ежегодных отпусков, праздничных дней и другого неотработанного

Вопрос 34. Анализ динамики среднего уровня оплаты труда. Анализ дифференциации работающих по найму по уровню оплаты труда

Вопрос 34. Анализ динамики среднего уровня оплаты труда. Анализ дифференциации работающих по найму по уровню оплаты труда Для изучения динамики среднего уровня заработной платы применяется индексный метод. При этом рассчитываются индексы постоянного, переменного

10. Факторы, влияющие на поведение экономических агентов на рынке труда: зарплата, цены, прибыли и условия труда

10. Факторы, влияющие на поведение экономических агентов на рынке труда: зарплата, цены, прибыли и условия труда В рыночной экономике заработная плата формируется под воздействием рынка труда. Объектом купли-продажи на таких рынках выступает труд. Оплата человека за

ОЦЕНКА ПОКАЗАТЕЛЕЙ ТРУДА И УПРАВЛЕНИЕ ЭФФЕКТИВНОСТЬЮ ТРУДА

ОЦЕНКА ПОКАЗАТЕЛЕЙ ТРУДА И УПРАВЛЕНИЕ ЭФФЕКТИВНОСТЬЮ ТРУДА Иногда полагают, что оценка показателей труда – это то же самое, что и управление эффективностью труда. Но между этими понятиями существуют важные различия. Оценку показателей труда можно определить как

Глава 21 Что бы вы предложили для улучшения условий труда, рабочего расписания, смен, коммунальных удобств и прочего?

Глава 21 Что бы вы предложили для улучшения условий труда, рабочего расписания, смен, коммунальных удобств и прочего? Иногда мелочи для сотрудников могут иметь большое значение.ЗЕРКАЛО «Зеркало!»… «Мне нравится мой нынешний кабинет – вернулась туда, где когда-то

12. Новая сила для труда

12. Новая сила для труда И все, что делаете, делайте от души. Послание к Колоссянам 3:23 Работа, стоящая за работой Закончив ординатуру по психиатрии, молодая женщина начала работать в одном нью-йоркском госпитале. Ее коллега-врач, которая проработала здесь на несколько лет