2.2 Элементы бухгалтерской (финансовой) отчетности

Информация, содержащаяся в бухгалтерской (финансовой) отчетности, объединенная в соответствии с основными экономическими параметрами в общие категории представляет собой элемент финансовой отчетности. Каждый элемент финансовой отчетности может состоять из нескольких единиц информации, что позволяет их структурировать и выделять субэлементы, то есть классифицировать показатели в подклассы, подгруппы с целью представления более детальной и правдивой информации, удовлетворяющей потребности заинтересованных пользователей.

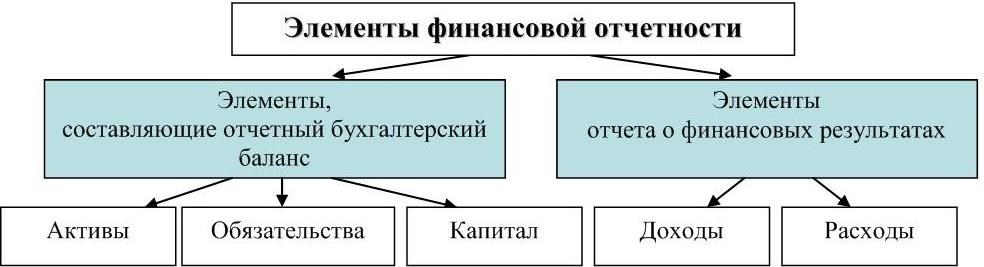

Бухгалтерская (финансовая) отчетность состоит из отчетного бухгалтерского баланса, отчета о финансовых результатах, пояснений и примечаний к ним. Элементы, составляющие отчетный бухгалтерский баланс и отражающие меру финансового положения организации, включают активы, обязательства и капитал. Элементы отчета о финансовых результатах, связанные с измерением результатов деятельности экономического субъекта, включают доходы и расходы (рисунок 6).

Рисунок 6 – Элементы бухгалтерской (финансовой) отчетности

Активы представляют собой ресурсы, контролируемые организацией в результате операций и событий, имевших место в отчетном или иных прошлых периодах, способные в будущем обеспечить организации определенную экономическую выгоду. Актив может быть приобретен за деньги, обменен на другой актив, произведен самой организацией.

Будущая экономическая выгода, воплощенная в активе, заключается в потенциальной возможности прямо или косвенно способствовать притоку денежных средств или их эквивалентов, либо в способности заменить (и сэкономить) денежные средства. Экономическая выгода может быть реализована (получена) различными способами. Например, путем продажи активов; путем использования обособленно или в сочетании с другими активами в процессе производства товаров, работ и услуг, предназначенных для последующей продажи; при направлении активов на погашение обязательств, либо путем обмена на другие виды активов; при их распределении между собственниками [39, 44, 47].

Активы организации подразделяются на реальные (материально-вещественные, средства в расчетах, денежные средства и их эквиваленты) и ирреальные (т.е. отвлеченные средства, например, налог на добавленную стоимость по приобретенным ценностям, расходы будущих периодов). Они могут быть представлены: недвижимостью, оборудованием и другими объектами основных средств, включая недостроенные, а также имуществом, полученным по договору финансовой аренды; инвестициями в дочерние и другие организации, предоставленными другим организациям долгосрочными займами и другими финансовыми вложениями, включая долгосрочную дебиторскую задолженность; правами, патентами, товарными знаками, иными нематериальными активами; товарно-материальными запасами и авансированными расходами будущих периодов, включая заделы незавершенного производства; ликвидными ценными бумагами и текущей дебиторской задолженностью; денежной наличностью, включая средства на банковских счетах. При признании тех или иных видов активов организации руководствуются критериями, закрепленными соответствующими Положениями по бухгалтерскому учету (приложение В). Для признания актива и включения его в отчетный бухгалтерский баланс в МСФО используют следующие критерии: контроль, вероятность притока будущих выгод, а также стоимостная оценка. Отражение актива в балансе предполагает, что он имеет стоимость или его оценка может быть определена с достаточной степенью надежности.

Обязательство в юридическом смысле означает гражданское правоотношение, в силу которого одна сторона (должник) обязана совершить в пользу другой стороны (кредитора) определенное действие (передать имущество, выполнить работу и др.), а кредитор имеет право требовать от должника исполнения его обязанности. В экономическом смысле обязательства организации представляют собой привлеченный капитал. Они характеризуются как кредиторская и иная задолженность, возникшая в отчетном или предыдущих периодах, по которой имеется уверенность в том, что ее погашение (урегулирование) приведет к уменьшению экономической выгоды, то есть уменьшению величины реальных активов организации. Такое урегулирование может осуществляться путем выплаты денежных средств, передачи других видов активов, предоставления услуг, замены одного актива на другой, перевода обязательств в капитал.

Обязательства возникают в результате свершившихся фактов хозяйственной жизни и выступают источником будущих оттоков экономических ресурсов организации и уменьшения будущих выгод. Они фиксируются в бухгалтерском учете по мере их возникновения и оцениваются суммой денежных средств или стоимостью товаров, необходимых для их погашения. Критерии признания обязательств в отечественной системе учета и отчетности совпадают с международными, но обособленно они не выделены. В отечественном законодательстве обязательства рассматриваются, как источники средств организации, сгруппированные в правой части бухгалтерского баланса. К ним относятся долгосрочные займы и иные долговые обязательства; краткосрочные займы и банковские кредиты; кредиторская задолженность поставщикам, различным физическим и юридическим лицам по всевозможным операциям; резервы предполагаемых ассигнований; планируемые пенсионные выплаты и иные аналогичные финансовые обязательства.

Обязательства признаются и включаются в отчетный бухгалтерский баланс исходя из следующих критериев: юридическое основание (оно является следствием юридически оформленного договора или законодательного требования), вероятность оттока ресурсов, содержащих экономические выгоды, а также стоимостная оценка, предполагающая, что величина их погашения может быть оценена с достаточной степенью надежности. Так, кредиторская задолженность признается в бухгалтерском балансе, когда существует вероятность оттока ресурсов, способных приносить организации экономические выгоды, вследствие исполнения существующего обязательства, и когда величина этого обязательства может быть измерена с достаточной степенью надежности. Для определения стоимостной оценки обязательств используются специальные процедуры расчета, закрепленные в нормативных актах. С наибольшей степенью надежности можно оценить обязательства выступающие следствием договорных отношений, либо законодательных актов. Оценка условных обязательств, которые по состоянию на отчетную дату юридически не существуют, в значительной степени затруднена [48, 50].

В формулировании сущностной трактовки капитала выделяют три основных подхода: экономический, бухгалтерский и учетно-аналитический. В рамках экономического подхода реализуется физическая концепция капитала, который рассматривается в широком смысле как совокупность ресурсов, являющихся универсальным источником доходов общества. В рамках этой концепцией величина капитала исчисляется как итог бухгалтерского баланса по активу и акцентируется внимание на экономической мощи предприятия как источнике будущих доходов.

В рамках бухгалтерского подхода, реализуемого на уровне экономического субъекта, капитал трактуется как интерес собственников этого субъекта в его активах. Он характеризует вложения собственников и величину прибыли накопленной за все время деятельности экономического субъекта. В его состав входят уставный, добавочный, резервный капитал, нераспределенная прибыль (непокрытый убыток), средства целевого финансирования и прочие аналогичные резервы. Собственный капитал любой организации представляет ту часть активов, которая свободна от направления их на погашение обязательств, его величина рассчитывается как разность между суммой активов субъекта и величиной его обязательств. Такое представление известно как финансовая концепция капитала и формально выражается балансовой моделью: А – О = К. Таким образом, капитал рассматривается как стоимость чистых активов субъекта.

Учетно-аналитический подход использует модификации физической и финансовой концепций капитала. Капитал как совокупность ресурсов характеризуется одновременно с двух сторон: направлений его вложения и источников происхождения. Балансовая модель может быть представлена уравнением: А = О + К, которое показывает, что активы формируются не только за счет собственного капитала, но и предстоящих к оплате обязательств. Следует отметить, что специальных критериев признания капитала в бухгалтерской (финансовой) отчетности не существует, поскольку его оценка зависит от признания активов и обязательств.

Доходы в отечественной и международной практике рассматриваются как увеличение (приращение) экономических выгод в форме притока или увеличения активов, либо уменьшения обязательств или с тем и другим вместе, что выражается в увеличении капитала организации, несвязанного с вкладом участников (собственников). Доходы возникают в виде увеличения различных видов активов (денежных средств, товаров, услуг, полученных в обмен на реализуемые товары и услуги), включая дебиторскую задолженность, а также в результате урегулирования обязательств.

Расходы представляют собой уменьшение экономических выгод в результате оттока активов, либо возникновения обязательств. Они приводят к уменьшению капитала организации за исключением уменьшения вкладов по решению собственников. Расходы возникают в виде выбытия различных видов активов (денежных средств, иного имущества), или увеличения кредиторской задолженности.

В зависимости от характера, условий получения и направлений деятельности доходы и расходы подразделяются на обычные (от обычных видов деятельности) и прочие. К доходам от обычных видов деятельности относят выручку от продажи продукции (товаров) и поступления, связанные с выполнением работ, оказанием услуг при осуществлении основных видов деятельности. Доходы, отличные от доходов от обычных видов деятельности, считаются прочими поступлениями. Для целей бухгалтерского учета организация признает поступления доходами от обычных видов деятельности или прочими поступлениями самостоятельно исходя из требований ПБУ 9/99 «Доходы организации», характера своей деятельности, вида доходов и условий их получения.

Согласно ПБУ 9/99 «Доходы организации» выручка признается в бухгалтерском учете при наличии следующих условий: организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом; сумма выручки может быть определена; имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации; право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана); расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены. Если не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка [17].

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров, а расходы, осуществление которых связано с выполнением работ, оказанием услуг в связи с осуществлением основных видов деятельности. Расходы, отличные от расходов по обычным видам деятельности, считаются прочими расходами. Расходы, согласно ПБУ 9/99 «Расходы организации», признаются в бухгалтерском учете при наличии следующих условий: расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота; сумма расхода может быть определена; имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность [18].

В отчете о финансовых результатах доходы и расходы признаются, когда возникшее увеличение (уменьшение) в будущих экономических выгодах, связанных с соответствующим имуществом, или уменьшение (увеличение) кредиторской задолженности может быть измерено с достаточной степенью надежности.

Важнейшим критерием признания в бухгалтерском учете и условием раскрытия информации в бухгалтерской (финансовой) отчетности выступает оценка элементов в денежном выражении. Использование денежного измерителя позволяет сформировать единую информационную модель, характеризующую финансовое положение и финансовые результаты деятельности экономического субъекта, а также сопоставлять различные по своей сущности элементы финансовой отчетности.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.