1.2. Рынок розничных банковских услуг

Банковский розничный бизнес как самостоятельное направление деятельности универсальных банков ориентирован на удовлетворение потребностей физических лиц на основе предоставления широкого спектра банковских услуг. Обслуживание банками населения требует предоставления стандартизированных и индивидуальных услуг, формирования продуктового ряда, ориентированного на различные клиентские группы, сокращения расходов банка за счет единой технологии продвижения розничных продуктов.

Особенностями банковского обслуживания населения являются:

– относительно небольшой объем проводимых операций и, как следствие, более высокие относительные издержки банка;

– высокая мобильность клиентов, связанная с возможностью совершения операций в других банках, миграцией вкладов;

– направленность банковского обслуживания на удовлетворение личных потребностей клиентов – физических лиц;

– зависимость результатов деятельности банка в розничном сегменте от уровня доверия населения, что требует поддержания положительного имиджа на основе активной коммуникационной политики.

Удовлетворение потребностей физических лиц в банковских услугах обеспечивается особой сферой экономических отношений – рынком розничных банковских услуг. В качестве субъектов данного рынка выступают банки, их филиалы, другие структурные подразделения, предоставляющие розничные услуги, а также население, которое является потребителем розничных банковских услуг. Наряду с ними участниками рынка считаются небанковские финансовые посредники и иные организации, предоставляющие банкам и их клиентам – физическим лицам информационные, консультационные и сервисные услуги (кредитные бюро, коллекторские агентства, кредитные брокеры и консультанты, организации-оценщики). Для оказания услуг физическим лицам создается банковская инфраструктура, включающая многофункциональные банкоматы (офисы самообслуживания), POS-терминалы, системы дистанционного банковского обслуживания.

Розничная банковская услуга – это разновидность нематериального экономического блага; она имеет ряд особенностей:

– обладает абстрактным (неосязаемым) характером;

– является процессом, в рамках которого взаимодействуют участники рынка банковских услуг;

– реализует свойство неотделимости потребления услуги от ее производства (возможно предоставление услуги как в офисе в результате непосредственного контакта с работниками банка, так и на расстоянии путем дистанционного доступа);

– характеризуется протяженностью во времени (кредитное и депозитное обслуживание);

– использует деньги и финансовые инструменты;

– требует определенного культурного и образовательного уровня клиентов, а следовательно, дополнительных целенаправленных действий банков в виде их обучения (консультационной помощи).

Розничная банковская услуга – действия, направленные банком на удовлетворение личных, семейных и иных не связанных с предпринимательской деятельностью потребностей физических лиц.

Клиенты на рынке розничных банковских услуг неоднородны, различаются по уровню дохода и потребления, социальному положению, возрасту и др. На отдельных потребительских сегментах рынка складываются особые запросы и требования к банковским услугам, поэтому розничная услуга может быть ориентирована на массового и индивидуального потребителя.

Предоставление розничных услуг основывается на принципе максимального учета потребительских предпочтений. В сфере предоставления стандартизированных типовых массовых услуг универсальные банки выступают в качестве «финансовых супермаркетов», что обеспечивает клиентам одинаковый уровень качества. В то же время клиенты могут самостоятельно формировать пакет услуг, максимально отвечающий их потребностям. Как правило, в пакет услуг включены и небанковские услуги в том случае, если банк взаимодействует с другими организациями и выступает агентом по страховым, пенсионным и инвестиционным программам. Для массовой клиентуры формируется диверсифицированный продуктовый ряд, периодически модифицируемый в ответ на изменение рыночных условий и потребностей клиентов.

Индивидуальные банковские услуги частным лицам в зарубежной банковской практике формируют особую сферу банковского розничного бизнеса – персональное обслуживание (Private Banking).

Персональное банковское обслуживание – система отношений между частным клиентом (инвестором) и банком, характеризующаяся индивидуальными параметрами обслуживания клиента и предоставлением ему высококачественных финансовых, консультационных и иных услуг на основе полной конфиденциальности.

В отечественных банках индивидуальные услуги частным лицам входят в комплекс розничных услуг, предоставляются по тем же технологиям, что и услуги, ориентированные на массового потребителя. В то же время обслуживание крупных (с точки зрения объема операций) клиентов – физических лиц может происходить в индивидуальном порядке с использованием специальных комплексных программ обслуживания, предусматривающих предложение определенных преимуществ как в части дифференциации банковских тарифов и процентных ставок, так и на базе предоставления консультационной поддержки и элементов сервиса.

Совокупность розничных банковских услуг практически не подвержена изменениям – появление новых услуг возможно только в связи с возникновением качественно новых потребностей у населения (создание же интернет-банкинга, других технологий дистанционного обслуживания, хотя и может рассматриваться как самостоятельная сопутствующая услуга, приводит лишь к появлению модификаций банковских продуктов, отличающихся технологией продажи, но не изменяющих стандартных потребностей населения).

Основные потребности населения в банковских услугах позволяют структурировать розничный сегмент банковского бизнеса на следующие относительно независимые составляющие:

– сберегательный бизнес – ориентирован на предоставление услуг по аккумулированию денежных средств населения в различных валютах на банковских счетах либо на основе продажи облигаций и сберегательных сертификатов;

– кредитный бизнес (кредитование) – направлен на предоставление населению возможности приобретения благ за счет будущих доходов, включает потребительское и жилищное (ипотечное) кредитование;

– расчетно-кассовое обслуживание предполагает обеспечение проведения всех видов платежей физических лиц, обслуживание операций с различными расчетными инструментами;

– банковское хранение и перевозка ценностей включает предоставление в аренду сейфов, ответственное хранение ценностей, а также сопутствующие услуги (пересчет и проверка банкнот, доставка наличности и др.).

– обмен валюты и сопутствующие услуги.

Особыми сферами розничного бизнеса является предоставление банковских услуг на основе использования банковских пластиковых карточек (карточный бизнес) и через системы дистанционного банковского обслуживания (электронный банкинг), в рамках которых содержание основных услуг остается неизменным, но изменяется способ (технология) их предоставления.

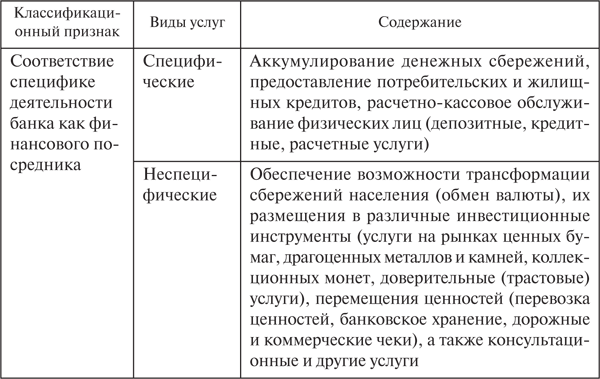

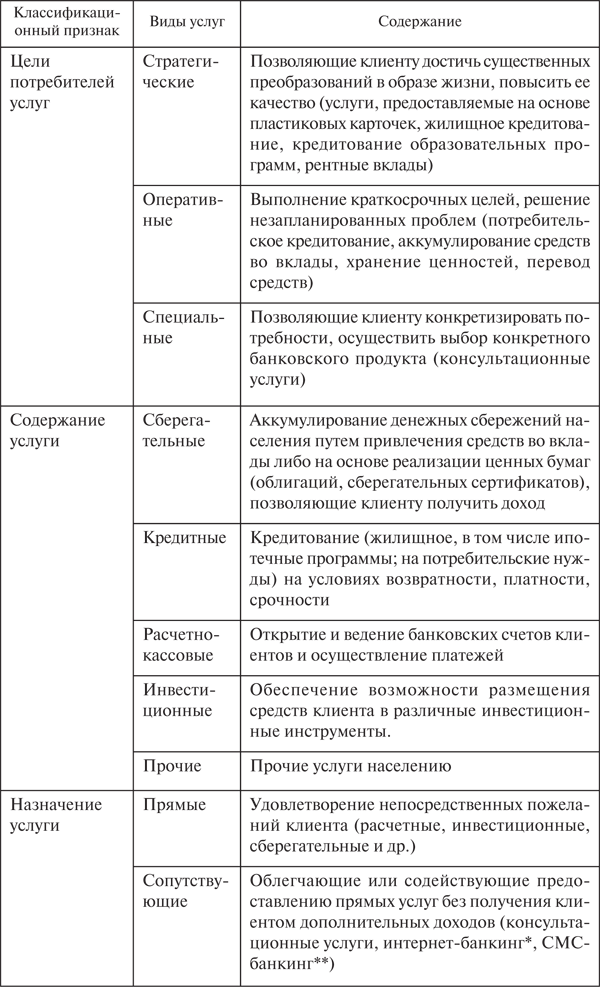

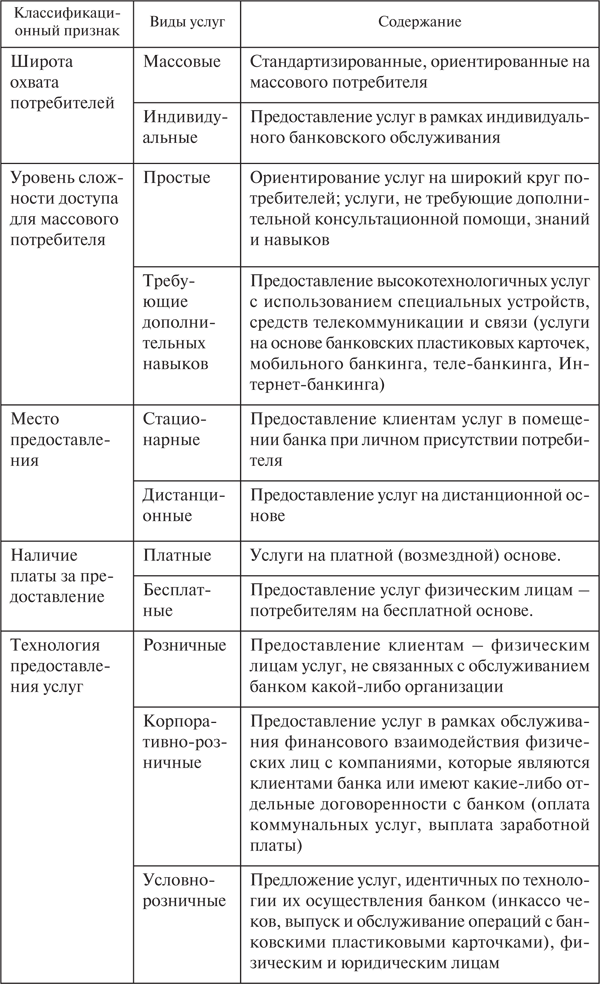

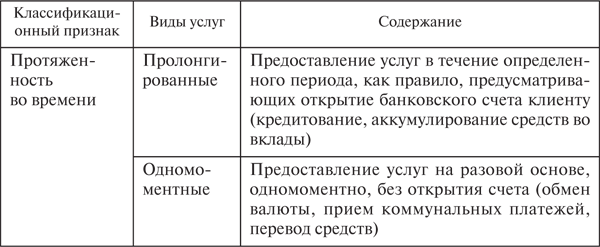

Розничные банковские услуги могут быть классифицированы по следующим признакам (табл. 1.3).

Таблица 1.3. Классификация розничных банковских услуг

* Интернет-банкинг – обеспечение доступа к банковским счетам клиента – физического лица с любого стационарного компьютера или ноутбука.

** СМС (SMS) – банкинг – вид мобильного банкинга, позволяющий осуществлять просмотр остатка на банковском счете и совершать платежи с помощью СМС-сообщения стандартного формата с мобильного телефона.

Выполнение банком действий, направленных на удовлетворение потребности клиента (предоставление услуги), включает продажу различных банковских продуктов и на этой основе привлечение дополнительных ресурсов, получение процентного и (или) комиссионного дохода, а также предусматривает определенную технологию продажи (доведения до потребителя) и особые маркетинговые приемы продвижения.

Розничный банковский продукт – полностью завершенный комплекс (последовательность) банковских операций, имеющий технологическое описание (регламент, спецификацию), утвержденное банком и не противоречащее действующему законодательству. Каждый банковский продукт характеризуется определенными качественными, количественными и ценовыми параметрами и имеет отличное от всех других продуктов наименование. Если, например, рассматривать услугу по аккумулированию денежных сбережений населения, то ее предоставление может осуществляться на основе предложения клиентам множества банковских продуктов, каждый из которых будет иметь уникальные характеристики (срок размещения средств, размер процентной ставки, условия начисления и выплаты процентов, выпуск банковской пластиковой карточки и т. д.).

Ассортиментный ряд розничных продуктов подвержен постоянным изменениям. Он характеризуется исчезновением одних продуктов и возникновением других, появлением ассортиментных модификаций, что обусловлено, с одной стороны, постоянным совершенствованием технологий продаж и продвижения, развитием технологий дистанционного банковского обслуживания, периодическими изменениями в тарифной и процентной политике банка, а с другой – изменениями предпочтений населения, появлением более привлекательных предложений у банков-конкурентов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.