2.2 Учет экспортных операций

Сделка, связанная с экспортом ценностей, работ или услуг, производится в соответствии с экспортным внешнеэкономическим контрактом, который должен быть заключен между сторонами данной сделки. Содержание конкретного экспортного контракта зависит от целого ряда факторов, а его текст нередко является предметом длительных переговоров, в ходе которых обе стороны вынуждены пойти на определенные компромиссы, прежде чем договор будет, наконец, подписан.

Для бухгалтера экспортный контракт не является первичным учетным документом, однако он является основанием для принятия решений, связанных с порядком бухгалтерского учета и налогообложения экспортной сделки. Больше всего бухгалтера интересуют три аспекта, которые должны быть отражены в контракте:

– условия поставки товара;

– момент перехода права собственности к иностранному покупателю;

– порядок, форма и сроки расчетов по контракту.

Условия поставки товара определяют обязанности сторон, связанные с транспортировкой, страхованием и таможенным оформлением товаров как в части их организации, так и в части оплаты данных расходов.

Момент перехода права собственности к иностранному покупателю также важен для бухгалтера, ведь именно в этот момент, в соответствии с требованиями ПБУ 9/99 «Доходы организации», бухгалтеру следует признать выручку от продажи товара на экспорт и официальный курс ЦБ РФ для пересчета суммы выручки, выраженной в иностранной валюте, в рубли в соответствии с ПБУ 3/2006 «Учет активов и обязательств, стоимостькоторых выражена в иностранной валюте».

Порядок, форма и сроки расчетов по контракту определяют основные параметры сделки.

Порядок бухгалтерского учета экспортных операций зависит от порядка оплаты реализуемых товаров (непосредственно самой организацией-изготовителем или через посредническую внешнеэкономическую организацию).

Бухгалтерский учет экспортных операций, осуществляемых без участия посредников

В соответствии с ПБУ 9/99 «Доходы организации», одним из обязательных условий признания выручки в бухгалтерском учете является переход права собственности на продукцию или товары от поставщика к покупателю.

Следовательно, отражать выручку от осуществления экспортных операций можно только в тот день, когда в соответствии с условиями экспортного контракта право собственности переходит к иностранному покупателю. При этом в случае, если в контракте момент перехода собственности отдельно не оговорен, обычно считается, что он совпадает с моментом перехода рисков к покупателю в соответствии с трактовкой базисных условий поставки, зафиксированных в данном контракте.

Таким образом, составлять проводку Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90 «Продажи», субсчет 1 «Выручка» можно только тогда, когда право собственности на экспортируемую продукцию или товары перейдет к покупателю. Начислять НДС в этот момент не нужно, поскольку экспортные операции облагаются НДС по ставке 0 процентов.

Для учета расчетов с иностранными покупателями рекомендуется открыть к счету 62 «Расчеты с покупателями и заказчиками» отдельный субсчет. В соответствии с ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», организация обязана осуществлять пересчет стоимости средств в расчетах с юридическими и физическими лицами – в т.ч. и дебиторской задолженности иностранных организаций, выраженной в иностранной валюте – в рубли на дату совершения операции в иностранной валюте, а также на отчетную дату составления бухгалтерской отчетности. Выручка от осуществления экспортных операций –т. е. доход организации в иностранной валюте – должна отражаться в рублевом эквиваленте по курсу Центрального банка РФ на дату признания данного дохода – т. е. по курсу ЦБ РФ, действующему на дату перехода права собственности на экспортируемый товар к иностранному покупателю.

Поступающая от иностранных покупателей валютная выручка в полном объеме зачисляется банком на транзитный валютный счет организации-экспортера, о чем банк уведомляет получателя, поэтому бухгалтеру необходимо приходовать ее по Дебету счета 52 «Валютные счета», субсчет «Транзитный валютный счет» в корреспонденции с кредитом счета 62 «Расчеты с покупателями и заказчиками».

При переводе валюты с транзитного счета на текущий счет на основании выписок банка бухгалтер производит внутреннюю запись по счету 52 «Валютные счета» – с кредита субсчета «Транзитный валютный счет» в Дебет субсчета «Текущий валютный счет» и списывает возникающую при этом курсовую разницу.

Дебиторская задолженность, числящаяся на счете 62 «Расчеты с покупателями и заказчиками» подлежит переоценке на отчетную дату. Поэтому в случае, если выручка признана в одном месяце, а деньги поступают от покупателя в следующем месяце, необходимо произвести списание курсовой разницы: положительная разница, возникающая при росте курса иностранной валюты, в которой выражено обязательство иностранного покупателя, списывается в кредит счета 91 «Прочие доходы и расходы», а отрицательная, образующаяся при снижении курса иностранной валюты, в Дебет этого счета.

Организация может продать поступившую валюту в добровольном порядке. При этом сделать это она может в любые удобные сроки.

Типового бланка распоряжения на добровольную продажу валюты нет. Поэтому форму этого бланка каждый банк разрабатывает самостоятельно.

Распоряжение на добровольную продажу фирма подает в банк каждый раз, когда желает продать валюту.

Денежные средства (рубли), полученные от продажи валюты, банк зачисляет на расчетный счет.

Пример.

16 июля на транзитный валютный счет ООО «Экспортер» в банке «Коммерческий» поступила валютная выручка в сумме 10 000 долл. США.

В этот же день «Экспортер» направил банку поручение на зачисление всей суммы на текущий валютный счет и продажу 60 % поступившей выручки (6000 долл. США).

17 июля банк «Коммерческий» продал валюту по курсу 32,5 руб./USD.

Курс доллара США, установленный Банком России на день поступления валюты на транзитный валютный счет и зачисления на текущий валютный счет, составил 33 руб./USD.

За проведение операции банк «Коммерческий» списал с расчетного счета ООО «Экспортер» 1200 руб.

Бухгалтер ООО «Экспортер» должен сделать следующие проводки:

16 июля:

Дебет 52-1-2 Кредит 62

– 330 000 руб. (10 000 USD ? 33 руб./USD) – поступила валютная выручка на транзитный счет;

Дебет 52-1-1 Кредит 52-1-2

– 330 000 руб. – валюта зачислена на текущий валютный счет;

Дебет 57 Кредит 52-1-1

– 198 000 руб. (10 000 USD ? 60 % х 33 руб./USD) – часть валютной выручки направлена на продажу;

17 июля:

Дебет 91-2 Кредит 57

– 198 000 руб. – списана проданная валюта;

Дебет 51 Кредит 91-1

– 195 000 руб. (6000 USD х 32,5 руб./USD) – денежные средства от продажи валюты зачислены на расчетный счет;

Дебет 91-2 Кредит 51

– 1200 руб. – удержано банком комиссионное вознаграждение;

31 июля:

Дебет 99 Кредит 91-9

– 4200 руб. (198 000 – 195 000 + 1200) – отражен убыток от продажи валюты.

Счет 57 «Переводы в пути» используют, если списание валюты со счета и ее продажа происходят в разные дни. Определить дату можно по выписке банка.

Как уже было отмечено ранее, признавать выручку от осуществления экспортных операций организация может только после того, как право собственности перейдет к иностранному покупателю. А отражать списание товаров или готовой продукции со склада – т. е. со счетов 41 «Товары» и 43 «Готовая продукция» соответственно – необходимо в момент их фактической отгрузки со склада.

Следовательно, составлять проводку Дебет 90 «Продажи», субсчет 2 «Себестоимость продаж» Кредит 41 «Товары» или 43 «Готовая продукция» можно только в том случае, если момент отгрузки товаров со склада и момент перехода права собственности совпадают.

Если же в экспортном контракте предусмотрены другие базисные условия поставки, и если в том же контракте не оговорено отдельно, что право собственности переходит к покупателю в момент отгрузки товара (продукции) со склада экспортера, бухгалтер организации-экспортера должен использовать счет 45 «Товары отгруженные», на котором экспортируемые товары или продукция будут числиться с момента отпуска со склада до момента перехода права собственности к покупателю в соответствии с условиями контракта, то есть:

– в момент отгрузки товара (продукции) со склада бухгалтер составит проводку Дебет 45 Кредит 41 или 43;

– в момент перехода права собственности к покупателю одновременно с признанием выручки стоимость отгруженных товаров или продукции будет списана на счет 90 «Продажи» проводкой Дебет 90-2 «Себестоимость продаж» Кредит 45.

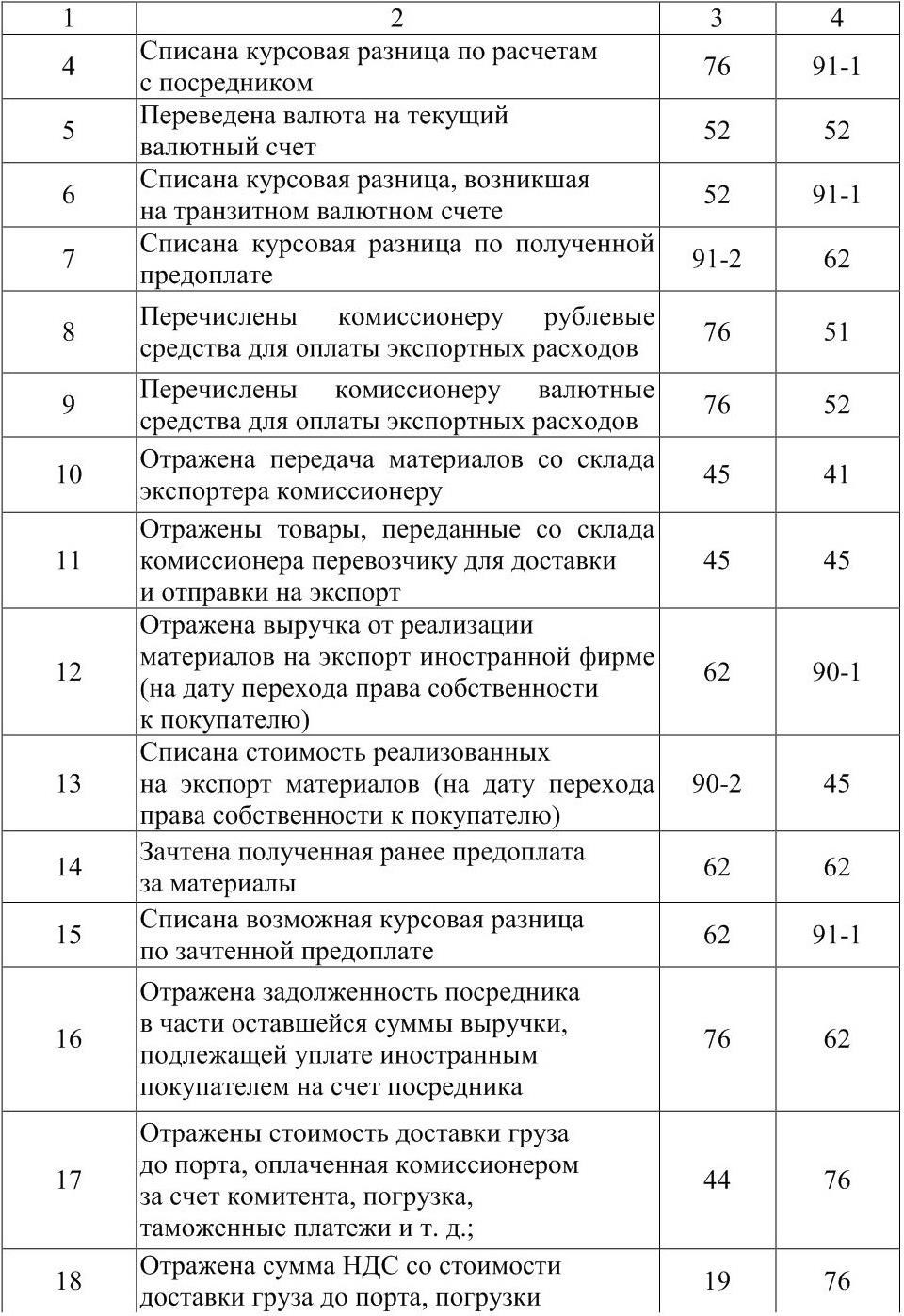

Если «входящий» НДС по экспортируемым товарам, а также по сырью, материалам, работам и услугам, использованным при изготовлении экспортируемой продукции, был ранее предъявлен к вычету – например, если организация реализует аналогичные товары и на территории России, т. е. в момент приобретения товаров было неизвестно, что они будут экспортированы – бухгалтеру необходимо в момент отгрузки продукции на экспорт восстановить сумму НДС. Впоследствии – после сбора полного пакета документов, подтверждающего право на применение ставки 0 процентов и налоговых вычетов – данная сумма НДС может быть вновь предъявлена к вычету. Поэтому восстановленные суммы НДС следует отражать по кредиту счета 68 «Расчеты по налогам и сборам» в корреспонденции с Дебетом счета 19 «НДС по приобретенным ценностям», к которому для этих целей можно открыть отдельный субсчет (аналитический счет) «НДС по товарам, реализуемым на экспорт».

Расходы, которые российский экспортер несет при осуществлении экспортных операций – например, расходы по транспортировке экспортируемых товаров или продукции (доставке до железнодорожной станции, порта или иного места отправления, фрахту судна, погрузке и т. д.), по страхованию груза в пути, сборы за таможенное оформление товаров и тому подобные расходы – представляют собой коммерческие расходы и должны учитываться на счете 44 «Расходы на продажу», ккоторому для этих целей можно открыть отдельный субсчет «Расходы по экспортным операциям».

Для учета экспортных пошлин в Инструкции по применению Плана счетов рекомендуется открыть отдельный субсчет к счету 90 «Продажи», т. е. их предлагается относить не в Дебет счета 44 «Расходы на продажу», а непосредственно в Дебет счета 90 «Продажи». Однако на практике вполне возможна ситуация, когда к моменту уплаты вывозной таможенной пошлины выручка от продажи товаров на экспорт еще не признана. Ведь заплатить пошлину нужно при подаче декларации, до вывоза товаров, а признать выручку можно только тогда, когда право собственности на нее перейдет к покупателю, возможно, только после того, как товар прибудет в иностранный порт или даже на склад иностранного покупателя. Поэтому вполне оправданно сначала относить суммы таможенных пошлин на счет 44 «Расходы на продажу», а в конце месяца производить их списание в Дебет счета 90 «Продажи» вместе с остальными экспортными расходами.

На счет 44 «Расходы на продажу» следует относить только те расходы, которые российский экспортер осуществляет за свой счет в соответствии с условиями экспортного контракта. Если же в процессе осуществления экспорта возникают иные расходы – например, штрафные санкции – отражать их нужно по Дебету счета 91 «Прочие доходы и расходы».

Бухгалтерский учет экспортных операций, осуществляемых при участии посредников

Гражданский кодекс РФ предусматривает возможность заключения посреднических договоров трех видов:

– договор поручения;

– договор комиссии;

– агентский договор.

Если между сторонами заключен договор поручения, организация-экспортер (производитель экспортируемой продукции или торговая организация, являющаяся собственником экспортируемого товара) выступает в роли доверителя, а посредник – в роли поверенного. В соответствии с пунктом 1 статьи 971 Гражданского кодекса РФ, поверенный всегда действует от имени и за счет доверителя, т. е. все права и обязанности по сделке возникают у доверителя (экспортера). Таким образом, экспортный контракт будет заключен напрямую между доверителем и иностранным покупателем, а функции поверенного (посредника) сводятся к исполнению поручений доверителя – поиску покупателя, организации переговоров, а также, возможно, организации исполнения экспортной сделки.

Если же стороны заключили договор комиссии, организация-экспортер называется «комитент», а посредник – «комиссионер». Комиссионер, согласно пункту 1 статьи 990 Гражданского кодекса РФ, реализует товары по поручению комитента, но от своего имени. Иными словами, экспортный контракт в этом случае заключается между посредником и иностранным покупателем, т. е. продавцом в экспортном договоре фигурирует именно комиссионер.

Возможно также заключение агентского договора, тогда экспортер выступает в качестве принципала, а посреднику достается роль агента. В соответствии с пунктом 1 статьи 1005 Гражданского кодекса РФ, агент может действовать либо от своего имени, но за счет принципала, либо от имени и за счет принципала: в первом случае агент действует как комиссионер по договору комиссии, а во втором случае – как поверенный по договору поручения. Впрочем, агентские договора чаще заключаются не на реализацию товара, а на посредничество, связанное с оказанием услуг.

Учет экспортных операций у организации-экспортера

В учете организации-экспортера в случае, если экспорт осуществляется через посредника, операции отражаются в целом в том же порядке, как и при осуществлении экспорта без посредника. Но есть и некоторые нюансы.

Если экспортируемый товар отгружается со склада организации-экспортера непосредственно иностранному покупателю на основании документов, представленных посредником, бухгалтерские записи составляются так же, как и при экспорте без участия посредника:

– в случае, если в контракте прописано условие «с завода», может сразу составляться проводка Дебет 90 «Продажи», субсчет 2 «Себестоимость продаж» Кредит 41 «Товары» или 43 «Готовая продукция»;

– если в экспортном контракте предусмотрены другие условия поставки и перехода права собственности, в момент отгрузки товара (продукции) со склада бухгалтер составит проводку Дебет 45 «Товары отгруженные» Кредит 41 или 43, а в момент перехода права собственности к покупателю – одновременно с признанием выручки – стоимость отгруженных товаров или продукции будет списана на счет 90 «Продажи» проводкой Дебет 90-2 «Себестоимость продаж» Кредит 45 «Товары отгруженные».

Если же экспортируемый товар передается посреднику – т. е. отгружается со склада организации-экспортера на склад посредника, который далее самостоятельно производит отгрузку иностранному покупателю, схема движения товара будет несколько сложнее. В этом случае переданный посреднику товар, который вплоть до его реализации иностранному покупателю является собственностью экспортера, также следует отражать на счете 45, к которому для этих целей следует открыть отдельный субсчет. В этом случае проводки будут выглядеть следующим образом:

1) в момент отгрузки товара или продукции со склада организации-экспортера на склад посредника будет составлена проводка Дебет 45, субсчет «Товары, переданные посреднику» Кредит 41 или 43;

2) в момент направления товара (продукции) со склада посредника в адрес иностранного покупателя в случае, если данный момент не совпадает с переходом права собственности к покупателю, на основании извещения, присылаемого посредником, нужно составить внутреннюю запись по счету 45 – Дебет 45, субсчет «Товары, отгруженные иностранным покупателям» Кредит 45, субсчет «Товары, переданные посреднику»;

3) в момент перехода права собственности к иностранному покупателю стоимость товаров или продукции списывается в Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» с кредита счета 45, субсчет «Товары, отгруженные иностранным покупателям».

Одним из обязательных условий признания выручки в бухгалтерском учете является переход права собственности на продукцию или товары от поставщика к покупателю. Следовательно, отражать выручку от осуществления экспортных операций можно только в тот день, когда, в соответствии с условиями экспортного контракта, право собственности переходит от организацииэкспортера к иностранному покупателю. Поэтому составлять проводку Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90 «Продажи», субсчет 1 «Выручка» можно только тогда, когда право собственности на экспортируемую продукцию или товары перейдет к покупателю. Для учета расчетов с иностранными покупателями рекомендуется открыть к счету 62 «Расчеты с покупателями и заказчиками» отдельный субсчет – например, «Расчеты с иностранными покупателями».

Если посредник не участвует в расчетах с иностранным покупателем –т. е. по условиям контракта покупатель перечисляет деньги непосредственно на счет экспортера – никаких дополнительных проводок по счету 62 делать не нужно. В этом случае поступающая от иностранных покупателей валютная выручка будет зачислена банком на транзитный валютный счет организации-экспортера и отразится проводкой Дебет 52 «Валютные счета», субсчет «Транзитный валютный счет» Кредит 62, субсчет «Расчеты с иностранными покупателями».

Если же посредник участвует в расчетах –т. е. если денежные средства от иностранного покупателя поступят не на счет организации-экспортера, а на счет посредника – одновременно с признанием выручки следует составить проводку Дебет 76, субсчет «Расчеты с посредником» Кредит 62, субсчет «Расчеты с иностранными покупателями».

Таким образом, в учете экспортера будет отражена задолженность посредника по перечислению сумм, которые поступят на его счет от иностранного покупателя. Денежные средства, которые посредник переведет на счет экспортера, будут отражаться проводкой Дебет 52 «Валютные счета», субсчет «Транзитный валютный счет» Кредит 76, субсчет «Расчеты с посредником» с последующим переводом всей суммы на текущий валютный счет проводкой Дебет 52 «Валютные счета», субсчет «Текущий валютный счет» Кредит 52 «Валютные счета», субсчет «Транзитный валютный счет».

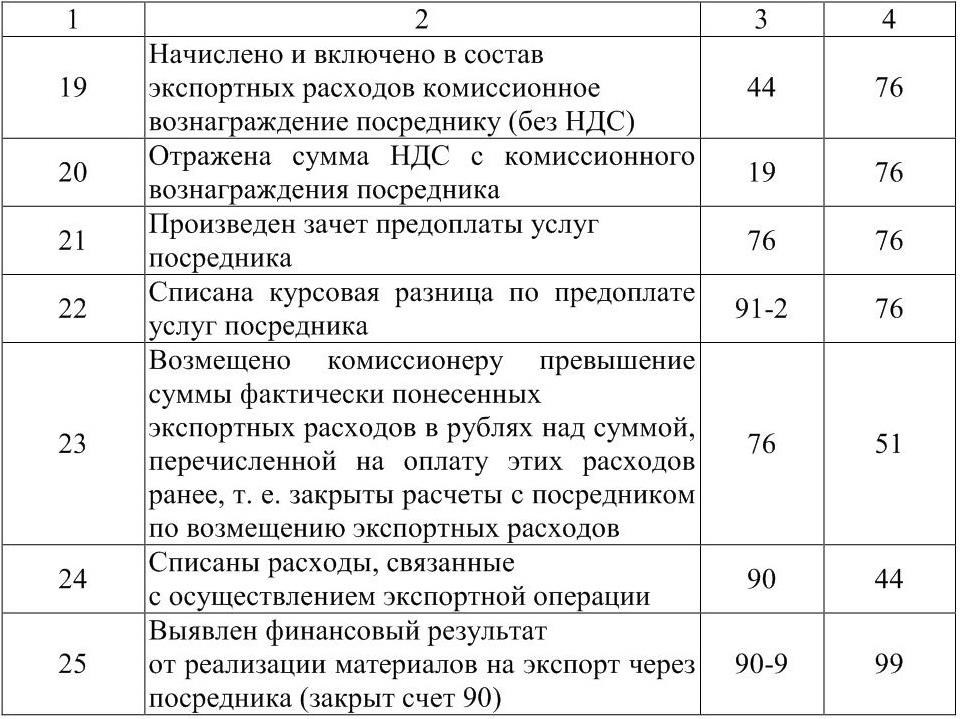

Сумма посреднического вознаграждения, начисляемая в соответствии с условиями договора, является частью расходов на продажу экспортируемого товара, поэтому она отражается в учете организации-экспортера проводкой Дебет 44 Кредит 76, субсчет «Расчеты с посредником».

В случае если посредник является плательщиком НДС, он выделяет НДС отдельной строкой в счете-фактуре, предъявляемом организации-экспортеру, на основании чего экспортер – если он также является плательщиком НДС – учитывает сумму НДС проводкой Дебет 19 Кредит 76, субсчет «Расчеты с посредником».

Если посредник не участвует в расчетах, сумма причитающегося ему вознаграждения перечисляется проводкой Дебет 76, субсчет «Расчеты с посредником» Кредит 51 «Расчетные счета» (если вознаграждение выплачивается в рублях) или 52 «Валютные счета» (если вознаграждение уплачивается в иностранной валюте).

Если же посредник участвует в расчетах, сумма причитающегося ему вознаграждения автоматически уменьшает его задолженность по перечислению средств, полученных от иностранного покупателя.

В соответствии с условиями посреднического договора и экспортного контракта, расходы по транспортировке экспортируемых товаров, их разгрузке и погрузке, страхованию и прочие экспортные расходы может осуществлять сам экспортер, либо их может оплачивать посредник с последующим возмещением данных расходов на основании отчета посредника. В первом случае учет экспортных расходов ведется так же, как и при экспорте без участия посредника. Если же экспортные расходы оплачивает посредник, сумму фактически понесенных посредником расходов на основании его отчета бухгалтер организации-экспортера отнесет на счет 44 «Расходы на продажу» проводкой Дебет 44, субсчет «Расходы по экспортным операциям, оплаченные через посредника» Кредит 76 «Расчеты с посредником», а сумма компенсации данных расходов может либо удерживаться посредником из суммы, полученной от иностранного покупателя (если он участвует в расчетах), либо перечисляться экспортером.

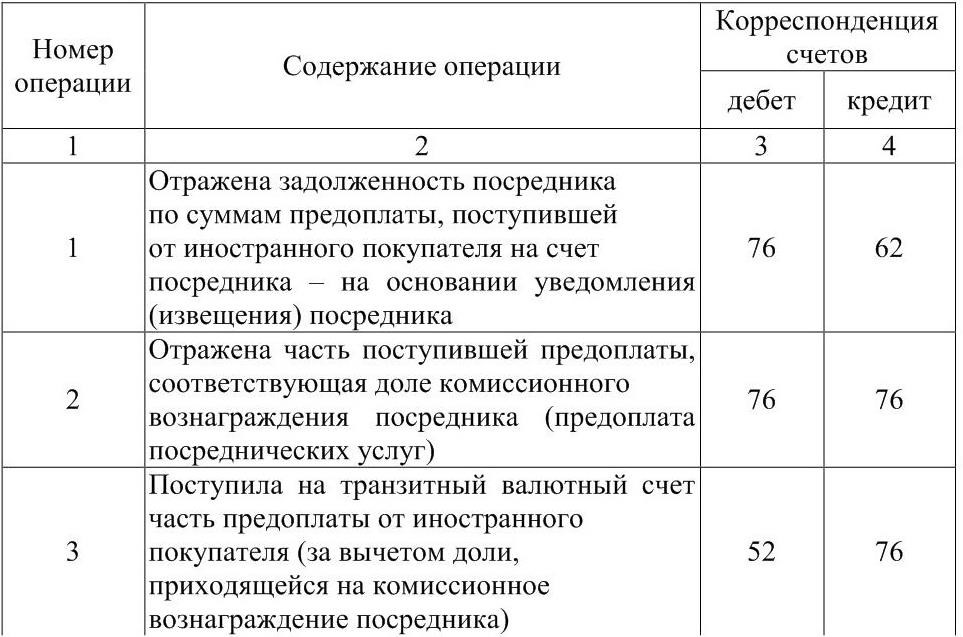

На практике возможны случаи, когда иностранный покупатель перечисляет предоплаты – таковыми признаются все поступления от иностранных покупателей до даты перехода к нему права собственности на экспортируемый товар. Причем, если посредник участвует в расчетах, сумма предоплаты поступает именно на счет посредника, а не на счет экспортера.

Несмотря на то, что деньги не поступают непосредственно на счет экспортера, именно он считается получателем данного авансового платежа. Поэтому бухгалтеру организацииэкспортера на основании информации, полученной от посредника, следует составить проводку Дебет 76, субсчет «Расчеты с посредником» Кредит 62, субсчет «Расчеты с иностранными покупателями по полученным авансам» на сумму аванса, поступившего на счет посредника.

В случае, если посредник участвует в расчетах, т. е. получает иностранную валюту от зарубежной фирмы и перечисляет ее российскому экспортеру (комитенту, принципалу), или если он получает от экспортера валютные средства для оплаты экспортных расходов, возмещаемых в соответствии с условиями договора комитентом (принципалом), в расчетах между экспортером и посредником могут образоваться курсовые разницы. Ведь курс иностранной валюты, установленный ЦБ РФ, на дату признания выручки, на дату поступления средств на счет посредника, на дату перевода этих средств на счет экспортера, на дату утверждения отчета посредника и т. д. может быть различным.

Кроме того, дополнительные сложности возникают и в том случае, когда экспортер передает посреднику рублевые средства, которые посредник самостоятельно конвертирует в валюту для оплаты экспортных расходов – ведь в этом случае у посредника возникнет и разность курсов (между коммерческим курсом – например, биржевым курсом – по которому банк приобретает для него валюту и курсом ЦБ РФ, по которому эту валюту следует отражать в бухгалтерскомучете), и расходы на уплату комиссионного вознаграждения банку за осуществление операции по покупке валюты, и курсовая разница в случае, если перечисление валюты перевозчику, страховой компании и т. д. произойдет не в тот же день, когда эта валюта зачислена на валютный счет посредника.

Во избежание признания одного и того же дохода или расхода дважды (и, следовательно, во избежание двойного налогообложения) курсовые разницы, возникающие в связи с поступлением оплаты от иностранного покупателя на валютный счет посредника (за исключением средств, являющихся посредническим вознаграждением), включаются в состав доходов или расходов только у экспортера (принципала, комитента). Посредник же данные разницы не учитывает.

Учет операций по экспорту у посредника

Если экспортируемый товар отгружается иностранному покупателю непосредственно со склада организации-экспортера на основании документов, представленных посредником, бухгалтерские записи в учете посредника на получение и отгрузку данного товара не составляются.

Если же экспортируемый товар передается посреднику, т. е. отгружается со склада организации-экспортера на склад посредника, который далее самостоятельно производит отгрузку иностранному покупателю, в учете посредника возникает необходимость отражать получение и отгрузку данного товара. Поскольку посредник никогда не становится собственником данного товара – в любом случае товар сначала принадлежит организацииэкспортеру (комитенту, принципалу, доверителю), а затем сразу переходит в собственность иностранного покупателя – он должен учитывать товары, принятые от экспортера, на забалансовом счете 004 «Товары, принятые на комиссию». Этот счет могут использовать не только комиссионеры, но и другие посредники.

Как правило, приходуют товары в той оценке, которая указана в посредническом договоре (как цена продажи данных товаров покупателю). А в момент отгрузки данных товаров со склада посредника они списываются с кредита счета 004 «Товары, принятые на комиссию».

Для учета расчетов с организацией-экспортером – комитентом, доверителем или принципалом – посреднику следует использовать счет 76, открыв к нему отдельный субсчет «Расчеты с комитентом (доверителем, принципалом)». Для удобства к этому субсчету можно открыть раздельные аналитические счета для учета расчетов по суммам, поступающим от покупателей (если посредник участвует в расчетах), для учета расчетов по суммам возмещения экспортных расходов в соответствии с посредническим договором, и для учета расчетов собственно по посредническому вознаграждению (за оказанные услуги).

Если посредник не участвует в расчетах, никаких проводок на сумму, подлежащую уплате иностранным покупателем на счет комитента, доверителя или принципала, ему делать не нужно. На счете 76 отражаются только расчеты по уплате посреднического вознаграждения и возмещению экспортных расходов.

Если же посредник участвует в расчетах – т. е. если денежные средства от иностранного покупателя поступят не на счет организации-экспортера, а на счет посредника – ему следует отразить сумму, подлежащую получению от иностранного покупателя, но по сути принадлежащую комитенту, доверителю или принципалу проводкой Дебет 62, субсчет «Расчеты с иностранными покупателями» Кредит 76, субсчет «Расчеты с комитентом (доверителем, принципалом)». Поступающая от иностранных покупателей валютная выручка будет зачислена банком на транзитный валютный счет посредника и отразится проводкой Дебет 52 «Валютные счета», субсчет «Транзитный валютный счет» Кредит 62, субсчет «Расчеты с иностранными покупателями». Далее посредник должен перечислять всю сумму, причитающуюся экспортеру (за вычетом своего комиссионного вознаграждения) на валютный счет экспортера. Это отразится проводкой Дебет 76, субсчет «Расчеты с комитентом (доверителем, принципалом)» Кредит 52 «Валютные счета», субсчет «Транзитный валютный счет».

Предоплаты, поступившие на счет посредника от иностранного покупателя, следует отражать на счете 62 на отдельном субсчете – например, на субсчете «Расчеты по полученным предоплатам от иностранных покупателей» – с последующим переводом этих сумм на расчеты с организацией-экспортером (на счет 76) и, если это предусмотрено посредническим договором, с выделением доли, приходящейся на посредническое вознаграждение, т. е. предоплаты посреднических услуг.

В случае, если по условиям договора с экспортером посредник удерживает вознаграждение с поступающих от покупателя сумм и перечисляет экспортеру средства за вычетом вознаграждения, при удержании своей доли с поступающих авансов и предоплат посредник фактически получает предоплату за свои услуги. А, согласно подпункту 2 пункта 1 статьи 167 Налогового кодекса РФ, в этот момент посредник обязан определять налоговую базу по НДС. Иными словами, с исчисленной доли посреднического вознаграждения посредник должен начислить и уплатить НДС по расчетной ставке 18/118, а впоследствии после фактического оказания посреднических услуг (утверждения отчета комиссионера, подписания акта об оказании услуг) эту сумму НДС можно предъявить к вычету. Пересчет суммы предоплаты за посреднические услуги, полученной в валюте, в рубли производится на дату поступления денежных средств на счет посредника. Выручкой посредника является посредническое вознаграждение, исчисляемое в соответствии с условиями посреднического договора. Оно отражается по кредиту счета 90 «Продажи», субсчет 1 «Выручка» в корреспонденции с Дебетом счета 76, субсчет «Расчеты с комитентом (доверителем, принципалом)».

Если посредник не участвует в расчетах, сумма выплачиваемого ему комиссионного вознаграждения отражается проводкой Дебет 51 или 52 Кредит 76, субсчет «Расчеты с комитентом (доверителем, принципалом)».

Если посредник участвует в расчетах, сумма комиссионного вознаграждения посредника автоматически уменьшает сумму поступившей или предполагаемой к поступлению оплаты от покупателя, подлежащую перечислению комитенту, доверителю или принципалу. Соответствующая часть валютной суммы, поступившей от иностранного покупателя на транзитный валютный счет посредника, в этом случае переводится с транзитного счета на текущий счет, т. е. списывается проводкой Дебет 52 «Валютные счета», субсчет «Текущий валютный счет» Кредит 52 «Валютные счета», субсчет «Транзитный валютный счет».

Если посредник является плательщиком НДС, он обязан начислить НДС с суммы посреднического вознаграждения в общеустановленном порядке, причем, как правило, применяется ставка 18 процентов, даже если речь идет о реализации товаров, облагаемых по ставке 10 процентов или освобожденных от НДС (за исключением отдельных видов товаров, указанных в пункте 2 статьи 156 Налогового кодекса РФ). Учет сумм НДС, начисляемых в момент получения предварительной оплаты и впоследствии подлежащих вычету, может осуществляться на отдельном субсчете счета 76.

Чаще всего экспортер (комитент, доверитель, принципал) компенсирует посреднику расходы на осуществление экспорта либо после их осуществления на основании отчета, либо путем перечисления предполагаемой суммы, необходимой на покрытие расходов, до начала исполнения поручения посредником.

Такие расходы посреднику не следует включать в состав своих расходов – их необходимо относить на расчеты с комитентом, доверителем или принципалом. Например, расходы на оплату транспортных услуг, возмещаемые экспортером, у посредника отразятся проводкой Дебет 76, субсчет «Расчеты с комитентом (доверителем, принципалом)» Кредит 60 «Расчеты с поставщиками и подрядчиками», а расходы на оплату страхования груза – проводкой Дебет 76, субсчет «Расчеты с комитентом (доверителем, принципалом)» Кредит 76-1.

Если же в задачи посредника входит только поиск иностранного партнера и помощь в заключении контракта, а все расходы по экспорту – таможенные пошлины, транспортные, страховые расходы и т. д.– оплачивает сам экспортер (комитент, доверитель, принципал), в учете посредника данные расходы не отражаются вообще.

Текущие расходы посредника: заработная плата персонала, оплата телефонных переговоров и т.п. – учитываются в общем порядке. Если организация осуществляет только посредническую деятельность, расходы в соответствии с Инструкцией по применению Плана счетов рекомендуется собирать на счете 26 «Общехозяйственные расходы». Если же посредничество является одним из нескольких видов деятельности, собирать затраты по деятельности в сфере торгового посредничества можно на счете 44 «Расходы на продажу».

Корреспонденция счетов

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.