Канарейка в угольной шахте?[63]

Канарейка в угольной шахте?[63]

10 февраля 2011 года

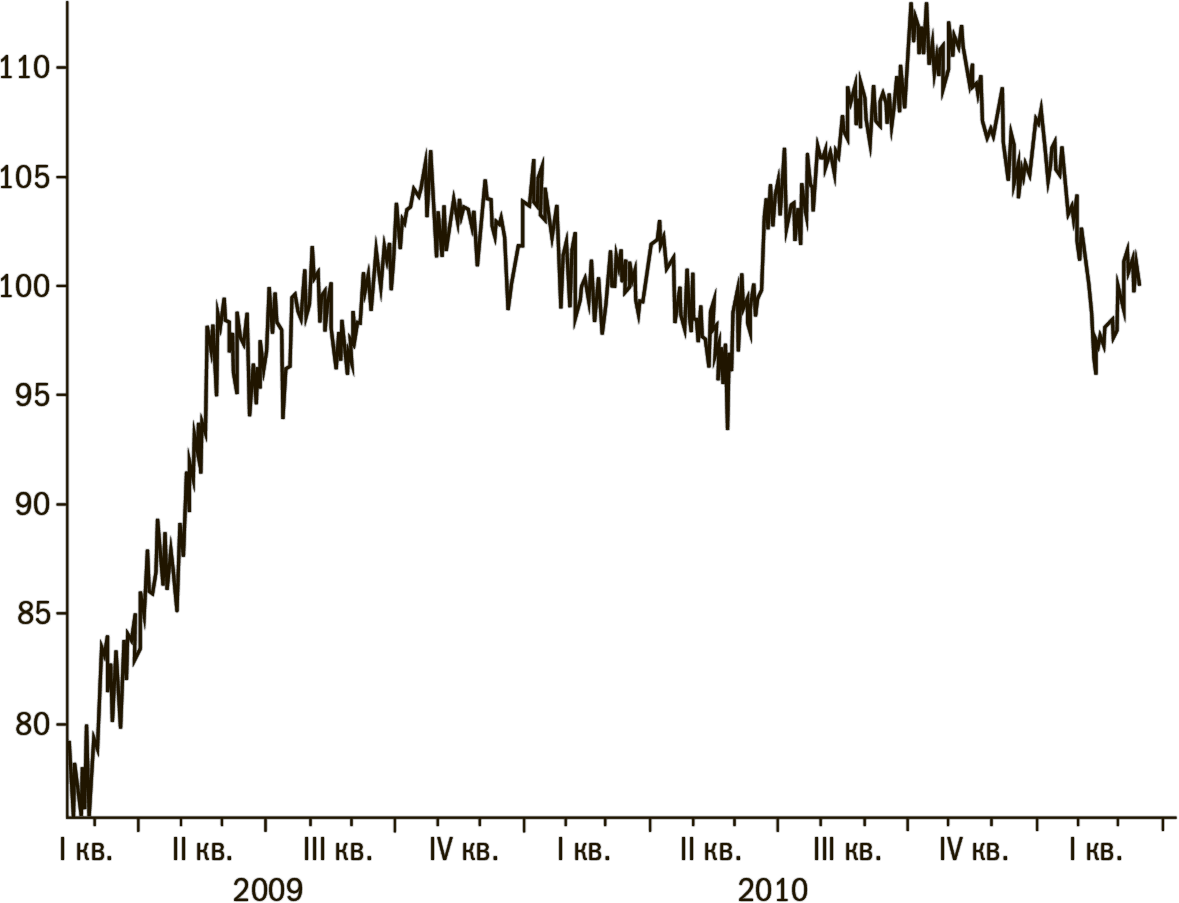

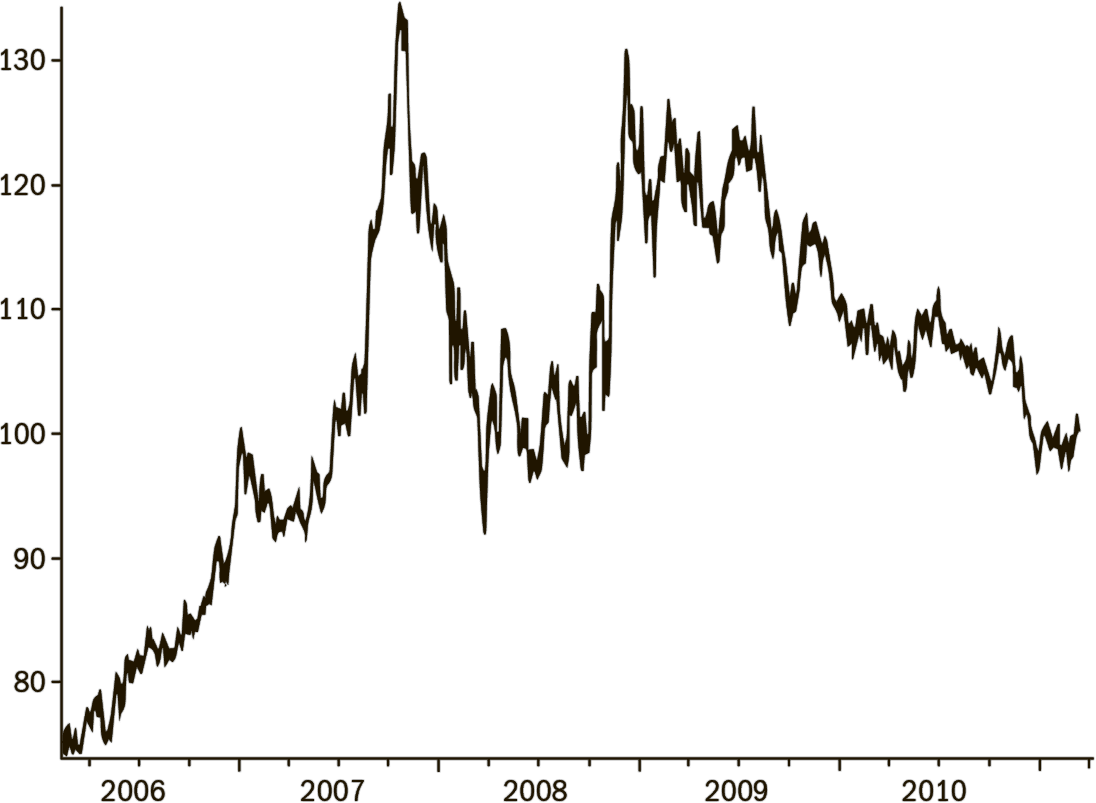

Минувшей осенью развивающиеся рынки достигли потолка и ушли в боковой тренд до конца года. С того момента индекс MSCI Emerging Markets Index (MSCI EM) опустился примерно на 9 %. В абсолютном выражении ущерб невелик, но фондовые рынки развивающихся стран с октября продемонстрировали много худшую динамику, чем S&P 500[64] (о чем свидетельствуют графики ниже). Вчера данный разрыв стал еще больше. Как видно по второму графику, в долгосрочной перспективе внушительные провалы сравнительной динамики MSCI EM и S&P 500 случаются достаточно регулярно, хотя последний оказался наиболее жестким. График к тому же показывает, что отношение MSCI EM / S&P 500 вернулось к уровням середины 2007-го. Я по-прежнему уверен, что поскольку развивающиеся рынки остаются локомотивом мирового роста и характеризуются в основном низкими оценками стоимости, то в уязвимом к появлению пузырей и купающемся в ликвидности мире на этих площадках может сформироваться пузырь пузырей. По состоянию на конец прошлой недели, консенсус-прогноз[65] P/E (на 12 месяцев) развивающихся рынков составил 11,2 против 13,5 для американского и 11,1 для европейского.

Источник: MSCI, Standard & Poor’s Corp., Traxis Partners LP

Рис. 4. MSCI Emerging Market Index (USD) против S&P 500

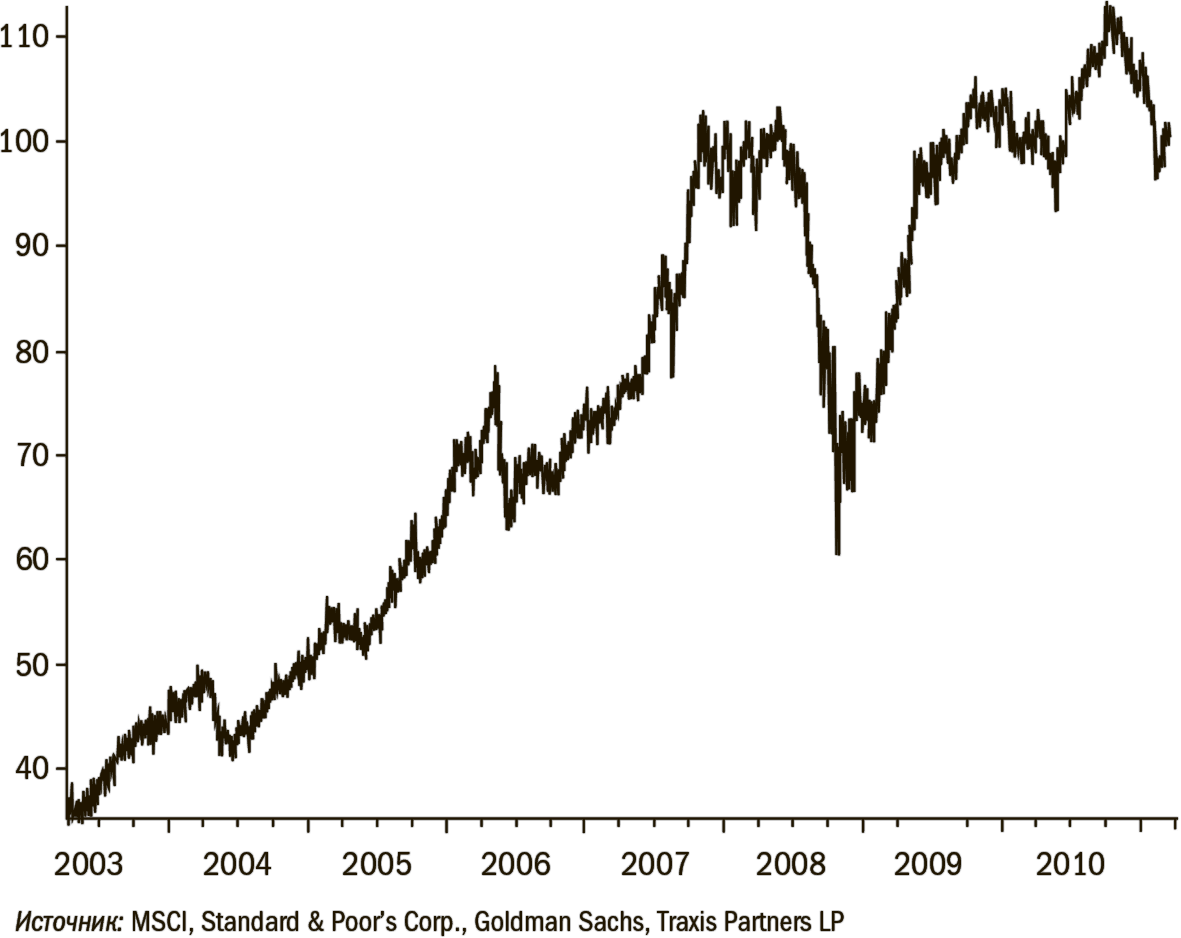

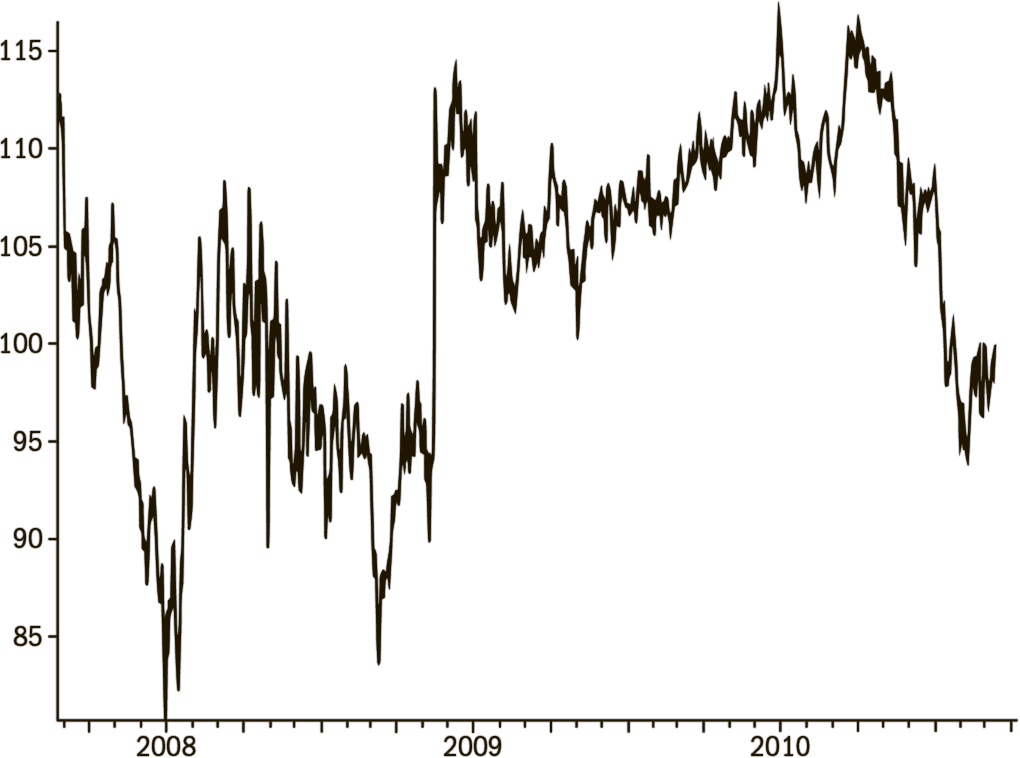

Привлекательность развивающегося мира для инвесторов снижается из-за опасений того, что соответствующие центральные банки только начинают ужесточать денежно-кредитную политику на фоне ускорения инфляции. Впрочем, я не ожидал, что реакция окажется столь серьезной. Ключевая причина данной инфляции – резкое подорожание продуктов питания (третий график). Какой взлет! Индекс цен повысился на 64 % по сравнению с прошлогодним минимумом. Последовательное увеличение спроса наложилось на ограниченное предложение и прилив спекулятивных денег в продовольственные товары. Расходы на такие продукты составляют 20–45 % семейного бюджета в развивающемся мире против 10 % или еще менее[66] – в развитом, так что уязвимость первого вполне очевидна. Впрочем, повышение процентных ставок вряд ли поможет в борьбе с неурожаями и засухой.

Источник: MSCI, Standard & Poor’s Corp., Goldman Sachs, Traxis Partners LP

Рис. 5. MSCI Emerging Market Index (USD) против S&P 500

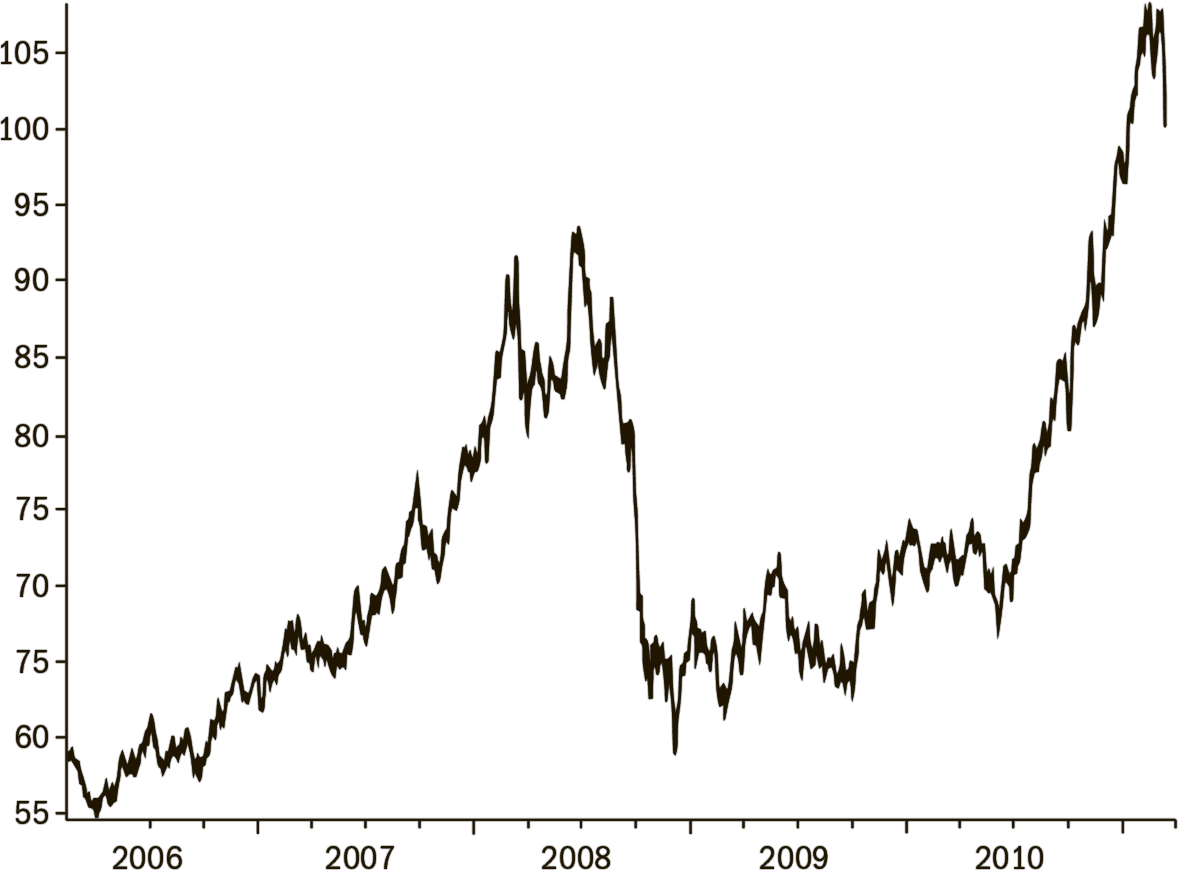

Конечно, некоторые центральные банки развивающихся стран могут слегка отставать от конъюнктуры, то есть их денежная политика слишком мягкая. Разрывы между фактическим и потенциальным объемом производства не выглядят слишком большими. Показатели базовой инфляции повысились, и налицо перегрев, хотя лишь в Индии и, возможно, в Бразилии он действительно значителен. В некоторых странах активы дорожают – прежде всего это относится к китайскому рынку недвижимости. В прошлом инвесторы в развивающиеся рынки не реагировали на перегрев до тех пор, пока не возникали большие дефициты торгового баланса, а инфляция не оказывалась в диапазоне 5–10 %. Дефициты торгового баланса есть у Бразилии, Индии и Турции.

Источник: Standard & Poor’s Corp., Goldman Sachs, Traxis Partners LP

Рис. 6. Составной индекс Goldman Sachs для цен на продукты питания, скот и сельскохозяйственную продукцию

Фондовые котировки на развивающихся рынках в последние две недели снизились еще больше: подчиняющиеся конъюнктуре зарубежные инвесторы, которые в прошлом году вливали деньги в эти рынки так быстро, словно завтра не наступит, ринулись прочь, как стадо антилоп. Лишь за прошлую неделю из фондов акций компаний развивающихся рынков было выведено семь миллиардов долларов.

Акции, входящие в iShares MSCI Emerging Markets ETF, подешевели на 21 % с середины ноября. Примерно тогда эксперты и журналисты начали говорить о проблеме инфляции в развивающемся мире. Вчера она освещалась уже на первой полосе The Wall Street Journal, а потом один из конгрессменов, потрясая газетой, кажется, назвал председателя ФРС Бернанке (а не погоду, что было бы логичнее) виновником роста цен на продукты питания. Иными словами, мы, наверное, близки к тому моменту, когда все будут бояться инфляции в развивающихся странах, и это будет означать, что многие проблемы уже учтены в котировках.

Теперь давайте взглянем на некоторые рынки, которым пришлось хуже всего. На графиках показана динамика индексов MSCI Бразилии, Китая и Индии относительно не S&P 500 (что продемонстрировало бы куда более сильные провалы), а MSCI EM. На первом из трех графиков – Бразилия. Среди проблем этой страны – инфляция, замедление экономики, повышение доходности облигаций, переоцененная валюта, ужесточение политики центрального банка; однако прогнозный показатель P/E бразильского рынка составляет 9,8, P/B – 1,7, а доходность – 3 %. Недуги Китая обсуждаются слишком часто, но следует помнить, что P/E китайского рынка – 11,7, P/B – 2,3. Неплохо для экономики, которая вырастет на 8–10 % в текущем году! Проблемы Индии сводятся к инфляции, коррупции и высокой оценке стоимости акций (по-прежнему наиболее «дорогой» рынок из числа развивающихся: P/E составляет 14,5, P/B – 3).

Источник: MSCI, Traxis Partners LP

Рис. 7. MSCI Brazil против MSCI EM

Источник: MSCI, Traxis Partners LP

Рис. 8. MSCI China против MSCI EM

Источник: MSCI, Traxis Partners LP

Рис. 9. MSCI India против MSCI EM

Мой вывод? Динамика акций на развивающихся рынках была слабой, темпы ликвидации позиций высокие, а дезориентирующий разгон инфляции уже в целом учтен в котировках. Изменение политического режима в Египте не сыграло особой роли. Для инвесторов, вне сомнения, слишком поздно продавать акции развивающихся рынков, и, возможно, пришло время начинать их покупать.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Канарейка в угольной шахте

Канарейка в угольной шахте Есть популярная история о Брюсе Ливингстоне. В конце 2005 г. Getty Images, крупнейшее фотоагентство в мире, захотело купить компанию Ливингстона iStockphoto. Еще до подписания договора Ливингстон, чтобы показать свою преданность предварительной устной