Вопрос 59. Статистика издержек производства и обращения. Статистическое изучение динамики затрат на рубль продукции в промышленности

Вопрос 59. Статистика издержек производства и обращения. Статистическое изучение динамики затрат на рубль продукции в промышленности

Издержками производства и обращения являются затраты предприятия, которые возникают в процессе осуществления производственно-хозяйственной деятельности.

Если фирма занимается производственной деятельностью, то она рассчитывает издержки производства. Если фирма занимается сбытовой, снабженческой, торгово-посреднической деятельностью, то она рассчитывает издержки обращения, связанные с процессом доведения товаров и услуг до потребителей.

Себестоимость продукции (работ, услуг) – это стоимостная оценка используемых в процессе производства продукции (работ, услуг) ресурсов.

При изучении состава издержек производства и обращения используются группировки затрат по различным признакам.

В соответствии с экономическим содержанием затраты на производство и реализацию продукции подразделяются на:

1) материальные затраты;

2) затраты на оплату труда;

3) отчисления на социальные нужды;

4) амортизация основных фондов;

5) прочие затраты.

По способу распределения между видами производимой продукции выделяют:

1) прямые затраты, которые могут быть непосредственно отнесены на конкретные виды продукции (работ, услуг) и распределены между ними;

2) косвенные затраты, связанные с выпуском нескольких видов продукции. Они распределяются по видам изделий, работ или услуг на основании экономических расчетов.

По связи с объемом производства выделяют:

1) условно переменные затраты, размер которых увеличивается или уменьшается соответственно изменению объема производства;

2) условно постоянные затраты, размер которых не находится в непосредственной зависимости от объема выпуска продукции.

Издержки обращения по экономической природе подразделяются на:

1) чистые издержки, связанные с организацией товарно-денежного обмена;

2) дополнительные затраты, связанные с продолжением процесса производства в сфере обращения.

В общем виде номенклатура статей затрат включает следующие пункты:

1) сырье, материалы, покупные изделия, полуфабрикаты;

2) услуги производственного характера сторонних организаций;

3) отчисления на социальные нужды;

4) расходы по содержанию и эксплуатации машин и оборудования;

5) общепроизводственные расходы;

6) потери от брака;

7) общехозяйственные расходы;

8) коммерческие расходы.

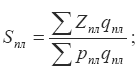

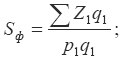

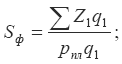

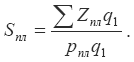

К показателям затрат на рубль товарной продукции относятся:

1) общий уровень затрат на рубль товарной продукции:

где q – физический объем продукции (количество произведенной продукции);

Z – себестоимость единицы продукции (затраты на производство единицы продукции);

p – цена единицы товара (себестоимость).

2) плановые затраты на рубль товарной продукции:

3) фактические затраты на рубль товарной продукции:

4) фактические затраты на рубль товарной продукции при плановом уровне отпускных цен:

5) затраты на рубль товарной продукции по плану в пересчете на фактический объем и состав продукции:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

32. Статистическое изучение конъюнктуры рынка

32. Статистическое изучение конъюнктуры рынка Рыночная конъюнктура представляет собой форму проявления на рынке системы факторов (условий), определяющих соотношение объемов спроса и предложения, уровней цен и конкуренции.Конъюнктура рынка имеет четыре принципиальные

37. Статистическое изучение динамики цен производителей

37. Статистическое изучение динамики цен производителей Статистическое изучение динамики цен и тарифов предприятий промышленности, сельского хозяйства, строительства и грузового транспорта проводится на основе полученной информации путем специально организованного

50. Статистическое изучение финансов предприятий

50. Статистическое изучение финансов предприятий Финансы предприятий – это отношения, выра–женные в денежной форме, которые возникают при образовании, распределении и использовании денеж–ных фондов и накоплений в процессе производства и реализации товаров,

6. Статистическое изучение финансов предприятий

6. Статистическое изучение финансов предприятий Финансы предприятий – это отношения, выраженные в денежной форме, которые возникают при образовании, распределении и использовании денежных фондов и накоплений в процессе производства и реализации товаров, выполнения

105. Аудит издержек производства и обращения, аудит прочих затрат

105. Аудит издержек производства и обращения, аудит прочих затрат Аудит издержек производства и обращения – это независимый финансовый контроль за распределением и обоснованностью включения в состав затрат различных расходов предприятия, от состава которых зависит

Вопрос 28. Анализ динамики производительности труда в условиях производства однородной продукции

Вопрос 28. Анализ динамики производительности труда в условиях производства однородной продукции При анализе динамики производительности труда в условиях производства однородной продукции используются индексы производительности труда. Существует несколько методов

Вопрос 29. Методы измерения динамики производительности труда в условиях производства разнородной продукции

Вопрос 29. Методы измерения динамики производительности труда в условиях производства разнородной продукции Существует несколько методов измерения динамики производительности труда в условиях производства разнородной продукции. К ним относятся:1) метод, при котором

Вопрос 54. Понятие товарооборота. Статистическое изучение динамики товарооборота

Вопрос 54. Понятие товарооборота. Статистическое изучение динамики товарооборота Под товарооборотом понимается объем продаж товаров в стоимостном выражении во всех звеньях в процессе их экономического движения от производителя к конечному потребителю.Выделяют

Вопрос 56. Показатели оборачиваемости товаров. Статистическое изучение динамики скорости товарного обращения

Вопрос 56. Показатели оборачиваемости товаров. Статистическое изучение динамики скорости товарного обращения Скоростью товарооборота считается время, в течение которого реализуется количество товаров, соответствующее средней величине товарного запаса.К показателям

Вопрос 61. Общие показатели уровня и динамики себестоимости продукции

Вопрос 61. Общие показатели уровня и динамики себестоимости продукции Себестоимость продукции является обобщающим показателем издержек производства, с помощью которого можно проанализировать уровень и динамику затрат на производство и реализацию разнородной

Вопрос 66. Статистическое изучение источников формирования и направлений использования финансовых ресурсов

Вопрос 66. Статистическое изучение источников формирования и направлений использования финансовых ресурсов Финансовыми ресурсами называются собственные и привлеченные денежные средства хозяйствующих субъектов, которые находятся в их распоряжении и предназначены для

5. Статистическое изучение финансов предприятий

5. Статистическое изучение финансов предприятий Финансы предприятий – это финансовые отношения, выраженные в денежной форме, возникающие при образовании, распределении и использовании денежных фондов и накоплений в процессе производства и реализации товаров,

Вопрос 33 Цель, задачи и информационная база анализа производства и продажи продукции

Вопрос 33 Цель, задачи и информационная база анализа производства и продажи продукции Цель анализа состоит в выявлении резервов роста объемов производства и продаж качественных и рентабельных товаров. Задачи анализа:• анализ динамики уровня производства и

Вопрос 34 Факторный анализ производства продукции

Вопрос 34 Факторный анализ производства продукции В процессе анализа рассчитывают:• уровень выполнения плана – делением фактического объем производства (реализации) на запланированную величину, результат умножить на 100 %;• уровень использования производственных

Вопрос 38 Методика подсчета резервов увеличения объемов производства и продажи продукции

Вопрос 38 Методика подсчета резервов увеличения объемов производства и продажи продукции Подсчет экономических резервов производится в два этапа. Сначала определяют резервы по каждому выявленному фактору, затем их обобщают, суммируют и определяют мероприятия по их

Вопрос 39 Цель, задачи и информационная база анализа затрат на производство и реализацию продукции

Вопрос 39 Цель, задачи и информационная база анализа затрат на производство и реализацию продукции Цель анализа – выявить резервы снижения себестоимости и дать обоснованный расчет прогнозируемой величины себестоимости. Задачи и последовательность проведения