Регрессированная годовая отдача (RAR%)

Регрессированная годовая отдача (RAR%)

Более подходящим методом оценки наклона является простая линейная регрессия каждой точки на каждой линии. Для тех читателей, которые не любят математику, поясню, что линейная регрессия – это просто мудреное название того, что именуется линией полного соответствия. Представьте себе прямую линию, проходящую через центр всех точек, как если бы вы убрали все выпуклости на графике, растянув их за края, не меняя общего направления линии.

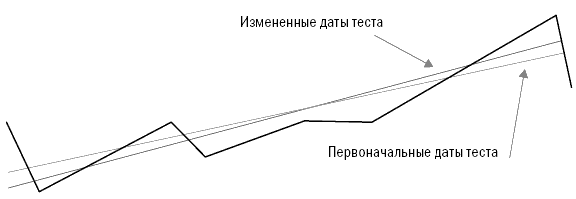

Линия линейной регрессии и соответствующий показатель отдачи создают возможность для формирования нового показателя, который я называю регрессированной годовой отдачей (Regressed Annual Return, RAR%). Этот показатель в гораздо меньшей степени чувствителен к изменениям данных в конце теста. На рисунке 12-2 показано, что при применении RAR% наклон линии практически не меняется при изменении конечной точки.

Если мы теперь повторим тестирование, проведенное ранее, то заметим, что показатель RAR% менее зависим от изменений периода тестирования, потому что у обеих линий наблюдается примерно одинаковый наклон. RAR% для первоначального теста составляет 54,67 процента, а для теста с измененными датами он составляет 54,78 процента, что всего на 0,11 процента выше. Сравните эти результаты с результатами CAGR%, изменившимися на целых 3 процента, с 43,2 до 46,2 процента. В рамках данного теста CAGR% был почти в 30 раз более чувствителен к изменению конечных дат.

Рисунок 12-2. Эффект воздействия изменения начальной и конечной даты на RAR%

Значение среднемесячной отдачи, используемое при расчете коэффициента Шарпа, также зависит от изменений дат, так как мы исключаем из тестирования три последних плохих месяца, а это влияет на среднюю отдачу, хотя и в меньшей степени, чем на CAGR%. Лучшим показателем для числителя мог бы стать RAR%.

Как было отмечено ранее, компонент, связанный с величиной максимального падения в расчете коэффициента MAR, также чувствителен к датам начала и окончания теста. Если крупное падение происходит в начале тестового периода или ближе к его окончанию, показатель MAR изменится достаточно существенно. Показатель максимального падения – это лишь одна точка на кривой капитала; соответственно, для корректных расчетов нам не хватает существенного объема данных. Наилучшим показателем является тот, который включает больше значений падения. Гораздо сложнее торговать по системе, в которой было пять крупных падений на уровне 32, 34, 35, 35 и 36 процентов, чем по системе, в которой падения были на уровне 20, 25, 26, 29 и 36 процентов.

Более того, глубина падения – это лишь одно измерение. Все 30-процентные падения неодинаковы. Я обращаю меньше внимания на недавнее падение, которое продолжалось всего два месяца, чем на падение, которое продолжалось два года, пока рынок не вернулся к прежним значениям. Период возвращения к прежнему значению (продолжительность падения) важен сам по себе.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.5. Годовая инвентаризация

4.5. Годовая инвентаризация Организации, зарегистрированные в качестве юридических лиц, должны представлять бухгалтерскую и налоговую отчетность. Начинать годовой отчет нужно с ежегодной инвентаризации, которая призвана обеспечить достоверность отчетных

4.4. Годовая сумма амортизационных отчислений

4.4. Годовая сумма амортизационных отчислений Годовая сумма амортизационных отчислений определяется:1. При линейном способе – исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы

ВОЗРАСТАЮЩАЯ ОТДАЧА И ЕЕ ОТСУТСТВИЕ

ВОЗРАСТАЮЩАЯ ОТДАЧА И ЕЕ ОТСУТСТВИЕ Не все продукты и услуги при увеличении объема производства приводят к возрастающей отдаче. Производство первого диска с новой программой от «Microsoft» может обойтись в 100 млн долл.; производство второго или стотысячного диска может

Вопрос 21 Изокванта и изокоста. Равновесие производителя. Отдача от масштаба.

Вопрос 21 Изокванта и изокоста. Равновесие производителя. Отдача от масштаба. ОТВЕТИЗОКВАНТА – кривая, демонстрирующая различные варианты комбинаций факторов производства, которые могут быть использованы для выпуска данного объема продукта. Изокванты иначе называют

8.3.1. Отдача от масштаба. Длительный период

8.3.1. Отдача от масштаба. Длительный период Если выбран технически эффективный метод производства, то увеличение выпуска возможно за счет пропорционального увеличения использования всех производственных ресурсов. Это и есть изменение масштаба производства.Пусть

8.3.2. Убывающая отдача переменного ресурса. Короткий период

8.3.2. Убывающая отдача переменного ресурса. Короткий период В коротком периоде в отличие от длительного часть ресурсов остается неизменной, тогда как другая часть может быть увеличена. Поэтому для короткого периода линия роста может быть представлена не лучом,

4. Отдача от масштаба производства

4. Отдача от масштаба производства Производственная функция позволяет определить различные соотношения двух важнейших для производства факторов производства: труда и капитала. Посредством этого организация имеет возможность судить не только о собственном потенциале,

Годовая норма прибавочной стоимости. Способы ускорения оборота капитала.

Годовая норма прибавочной стоимости. Способы ускорения оборота капитала. При данной величине переменного капитала скорость оборота капитала оказывает влияние на размеры выжимаемой за год капиталистом из рабочих прибавочной стоимости.Возьмём два капитала, у каждого

Годовая норма по инфляции выполнена в середине июня

Годовая норма по инфляции выполнена в середине июня Согласно официальным данным 15 июня, в пятницу инфляция с начала года достигла 12%. В бюджете на 2001 год к такому показателю инфляции страна должна была приблизиться в конце декабря. Таким образом, бюджет перестаёт

Низкая отдача

Низкая отдача Если трейдер предполагает отдачу на уровне 30 процентов от сделки, он может достичь этой цели с помощью различных систем: например, система может предусматривать стабильную отдачу 30 процентов на протяжении каждого года, или система может обеспечить отдачу

Обратная сторона риска: отдача

Обратная сторона риска: отдача Есть много способов рассчитывать отдачу торговой системы, которую вы планируете получить при применении данной системы в ваших торговых операциях. Я считаю полезными некоторые из следующих показателей измерения:– CAGR%. Среднегодовой темп

Глава 7 Отдача от удачи

Глава 7 Отдача от удачи Если у тебя всего один выстрел, всего одна возможность ухватить то, о чем ты всегда мечтал – прямо сейчас, – ты постараешься? Или так и упустишь?{195} Маршалл Брюс Мэтерс III, «Потерять себя»[30] В мае 1999 года Малькольм Дейли и Джим Донини стояли

Отдача от удачи

Отдача от удачи Почему Билл Гейтс стал десятикратником и в ходе революции персональных компьютеров построил подлинно великую компанию – лидера в отрасли программного обеспечения? В одной перспективе Билл Гейтс покажется везунчиком. По воле случая он родился