13.2. Закон об определении стоимости (Bewertungsgesetz)

13.2. Закон об определении стоимости (Bewertungsgesetz)

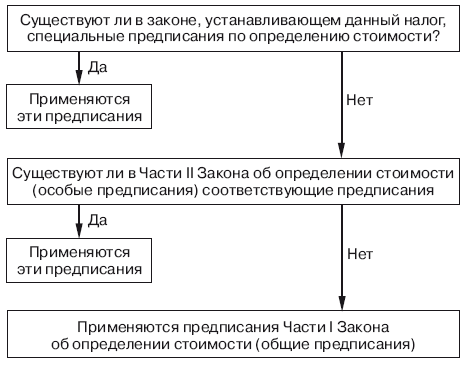

Налогообложение в Германии регулируется соответствующими законами, определяющими объекты налогообложения, порядок расчета налогооблагаемой базы, ставки налогов, налоговые льготы и т. д. Почти всегда для целей расчета налогов требуется определение стоимости имущества, прав или обязательств. Для этого существует общий налоговый закон Закон об определении стоимости, состоящий из двух частей.

• Часть I. Общие предписания по определению стоимости (Allge-meine Bewertungsvorschriften);

• Часть II. Особые предписания по определению стоимости (Besondere Bewertungsvorschriften).

Принимая во внимание действие традиционной для немецкого права нормы, определяющей преимущество специального права перед общим правом, порядок выбора правильной методики определения стоимости имущества и нематериальных активов осуществляется в следующей последовательности:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Первый закон компенсации. Закон взаимности. Чем больше вы даете, тем больше получаете

Первый закон компенсации. Закон взаимности. Чем больше вы даете, тем больше получаете Я познакомился с этим законом давным-давно, еще в воскресной школе. Он кажется вполне очевидным, но, когда дело касается денег, люди о нем напрочь забывают. Они хотят получать, а не

Глава 3. Естественный закон versus позитивный закон

Глава 3. Естественный закон versus позитивный закон Если, таким образом, естественный закон обнаруживается разумом на основе «фундаментальных наклонностей человеческой природы… абсолютных, неизменных и обладающих всеобщей достоверностью для любого времени и места», то

Способ расчета стоимости товаров (кроме товаров, учитываемых по продажной стоимости) при продаже (отпуске)

Способ расчета стоимости товаров (кроме товаров, учитываемых по продажной стоимости) при продаже (отпуске) Товары оцениваются аналогично МПЗ, методы оценки которых рассмотрены в подразделе «Порядок списания стоимости материально-производственных запасов».При

Пример 15. Расходы на информационные (консультационные) услуги не учтены организацией при определении налогооблагаемой базы по налогу на прибыль

Пример 15. Расходы на информационные (консультационные) услуги не учтены организацией при определении налогооблагаемой базы по налогу на прибыль Основополагающим принципом порядка отражения в бухгалтерском и налоговом учете расходов на информационные

Пример 4. Ошибки при определении остаточной стоимости зданий и сооружений, построенных в период применения УСН

Пример 4. Ошибки при определении остаточной стоимости зданий и сооружений, построенных в период применения УСН Право налогоплательщика учесть при расчете единого налога затраты на создание основных средств силами самой организации не разрешено налоговыми органами

58. Управленческие расходы и их списание при определении финансовых результатов

58. Управленческие расходы и их списание при определении финансовых результатов Для обобщения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом, предназначен счет 26 «Общехозяйственные расходы».В частности, на этом

5. Классификация цен по степени свободы от воздействия государства при их определении

5. Классификация цен по степени свободы от воздействия государства при их определении Данный признак классификации появляется при переходе к рыночной экономике. В соответствии с данным признаком различают следующие виды цен:1) свободные цены;2) регулируемые

Стоимость и потребительная стоимость товара рабочая сила. Закон прибавочной стоимости — основной экономический закон капитализма.

Стоимость и потребительная стоимость товара рабочая сила. Закон прибавочной стоимости — основной экономический закон капитализма. Как и всякий другой товар, рабочая сила продаётся по определённой цене, в основе которой лежит стоимость этого товара. Какова эта

ГЛАВА XXXI ТОВАРНОЕ ПРОИЗВОДСТВО, ЗАКОН СТОИМОСТИ И ДЕНЬГИ ПРИ СОЦИАЛИЗМЕ

ГЛАВА XXXI ТОВАРНОЕ ПРОИЗВОДСТВО, ЗАКОН СТОИМОСТИ И ДЕНЬГИ ПРИ СОЦИАЛИЗМЕ Необходимость товарного производства при социализме и его особенности. Необходимость товарного производства при социализме вытекает из наличия двух основных форм социалистического производства

1. Два фактора товара: потребительная стоимость и стоимость (субстанция стоимости, величина стоимости)

1. Два фактора товара: потребительная стоимость и стоимость (субстанция стоимости, величина стоимости) Богатство обществ, в которых господствует капиталистический способ производства, выступает как «огромное скопление товаров»,[130] а отдельный товар – как элементарная

ГЛАВА XXXI ТОВАРНОЕ ПРОИЗВОДСТВО, ЗАКОН СТОИМОСТИ И ДЕНЬГИ ПРИ СОЦИАЛИЗМЕ

ГЛАВА XXXI ТОВАРНОЕ ПРОИЗВОДСТВО, ЗАКОН СТОИМОСТИ И ДЕНЬГИ ПРИ СОЦИАЛИЗМЕ Необходимость товарного производства при социализме и его особенности. Необходимость товарного производства при социализме вытекает из наличия двух основных форм социалистического производства

Оценка разности стоимости компании и рыночной стоимости всех ее активов

Оценка разности стоимости компании и рыночной стоимости всех ее активов Условно этот метод можно разделить на два этапа. Сначала рассчитывается рыночная стоимость всех активов компании исходя из принципа максимально эффективного их использования. Другими словами,

«Сколько это стоит?» – что учесть при определении цены

«Сколько это стоит?» – что учесть при определении цены Как чаще всего определяет цену большинство в индивидуальном бизнесе? Смотрят на конкурентов, базируются на опыте, считают расходы. Вот что стоит при этом учитывать.Расход материалов – в целом и в расчете на одну

Ценностное предложение в определении инвесторов и клиентов

Ценностное предложение в определении инвесторов и клиентов Вы еще помните Дена Беннета и его инновационную программу, упомянутых в начале этой главы? Несмотря на то что ее внедрение в организации прошло гладко, тогда назвать это успехом было нельзя. Но теперь мы можем

Ценностное предложение в определении линейных менеджеров (развитие организационных возможностей) и сотрудников (развитие индивидуальных способностей)

Ценностное предложение в определении линейных менеджеров (развитие организационных возможностей) и сотрудников (развитие индивидуальных способностей) HR создает дополнительную ценность для линейных менеджеров. HR-руководитель может помочь менеджерам избавиться от