13.4.5. Доходы от капитала

13.4.5. Доходы от капитала

В соответствии с Законом о подоходном налоге к данному виду доходов относятся следующие три группы доходов:

1) доли прибыли и аналогичные доходы;

2) доходы от деятельности негласных товариществ (Stille Gesellschaft) или ссуд, за которые предусмотрено право на долевое участие в прибыли (partiarisches Darlehen);

3) прочие доходы от вложений под проценты и доходы от определенных операций по передаче прав собственности.

К первой группе относятся выплаты, основанные на участие владельца доли в юридическом лице:

• дивиденды и прочие выплаты на акции акционерных обществ и коммандитных обществ на акциях;

• распределение прибыли общества с ограниченной ответственностью между участниками общества;

• распределение прибыли между участниками товарищества;

• распределение прибыли на определенные права, связанные с участием в прибыли (Genussrechte);

• распределение прибыли инвестиционных фондов.

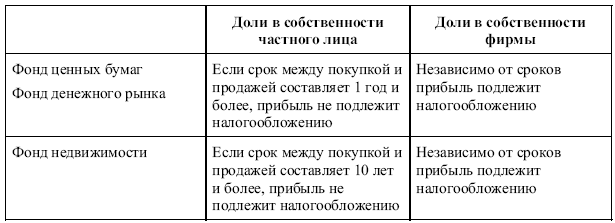

Распределение прибыли инвестиционных фондов имеет определенные налоговые особенности:

• налогообложение доходов происходит так же, как если бы владелец долей инвестиционного фонда приобретал акции и прочие ценные бумаги напрямую, без участия в инвестиционном фонде;

• сам инвестиционный фонд не подлежит налогообложению корпоративным и промысловым налогом;

• независимо от того, куда инвестиционный фонд инвестирует деньги, доходы, полученные владельцами долей инвестиционного фонда, считаются доходами от капитала;

• доходы от продажи ценных бумаг рассматриваются с налоговой точки зрения по-разному, в зависимости от типа фонда и владельца долей.

При рассмотрении вопроса о налогообложении от негласных товариществ следует иметь в виду, что к доходам от капитала относятся только доходы от деятельности так называемых типичных (tipisches), или настоящих (echtes) негласных товариществ.

В остальных случаях доходы относятся к доходам от предпринимательской деятельности.

К третьей группе доходов относятся:

• получение процентов от ипотечных ссуд (Hypotheken) и других долговых обязательств под залог недвижимости (Grunds-chulden);

• получение процентов на накопительную часть договоров пенсионного страхования (Rentenversicherung) и страхования жизни (Lebensversicherung). Во многих случаях доходы по таким договорам не подлежат налогообложению;

• прочие доходы от капитала.

Как отмечено ранее, многие виды доходов от капитала свободны от уплаты налога, т. е. такие доходы не влияют на размер подоходного налога.

Для доходов от капитала, подлежащих налогообложению, существует специальная форма предварительной уплаты подоходного налога – налог на доход с капитала (Kapitalertragsteuer). В зависимости от вида дохода ставка этого налога составляет от 20 до 30 %. Налог взимается у источника (например, при выплате банком процентов по сберегательному счету). При подаче годового налогового отчета уплаченный предварительный налог засчитывается и производится возврат или доплата подоходного налога.

При оплате налога на доход с капитала существует не облагаемая налогом сумма доходов – так называемая свободная сумма для вкладчиков (Sparer-Freibetrag). В настоящее время размер этой суммы составляет 1370 евро в год для одиноких и 2740 евро в год для супружеской пары.

Естественно, как и для других видов доходов, расходы, связанные с получением дохода от капитала, уменьшают размер налогооблагаемой базы. К таким расходам относятся, например: оплата консультационных услуг, плата за хранение ценных бумаг и др.

Паушально, без представления документов на затраты, связанные с получением данного вида дохода, относятся 51 евро для одиноких и 102 евро – для супружеской пары.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

ЛИНИИ ТРЕНДА КАПИТАЛА И СКОЛЬЗЯЩАЯ СРЕДНЯЯ КАПИТАЛА

ЛИНИИ ТРЕНДА КАПИТАЛА И СКОЛЬЗЯЩАЯ СРЕДНЯЯ КАПИТАЛА Использование линий тренда в сочетании со скользящей средней представляет собой еще один способ ограничения убытков. Линии тренда могут использоваться со скользящей средней, если их проводить между двумя самыми

Доходы

Доходы Ценность недвижимости основывается на ее финансовой отдаче, а не на стоимости. Основная ошибка, которая может превратить хорошую недвижимость в плохую, заключается в непонимании факта, что недвижимость – это не просто инвестиция, а бизнес. Таким образом,

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал Формирование уставного капитала производится с целью создания организации и ее организационно-правовой формы.Организации подразделяются

Меняем объект налогообложения «доходы, уменьшенные на величину расходов» на «доходы»

Меняем объект налогообложения «доходы, уменьшенные на величину расходов» на «доходы» При переходе на объект налогообложения «доходы» у налогоплательщиков, как правило, не возникает никаких проблем с расчетом единого налога. Единый налог рассчитывается по ставке 6%

Меняем объект налогообложения «доходы» на «доходы, уменьшенные на величину расходов»

Меняем объект налогообложения «доходы» на «доходы, уменьшенные на величину расходов» Если же объект ОС или НМА был приобретен (сооружен, изготовлен) в период применения УСН, то включить в состав расходов затраты на его приобретение (сооружение, изготовление) нельзя.

Доходы

Доходы Если единый налог платится с доходов, то сумма пособия по временной нетрудоспособности не отражается в книге учета доходов и расходов. В то же время величина единого налога, начисленного за отчетный период, уменьшается на сумму больничных, выплаченных за счет

Доходы

Доходы В налоговом учете доходы делятся на две большие группы:• доходы от реализации;• внереализационные доходы.Указанные виды доходов определяются так же, как для налога, уплачиваемого в связи с применением упрощенной системы

Статья 208. Доходы от источников в Российской Федерации и доходы от источников за пределами Российской Федерации

Статья 208. Доходы от источников в Российской Федерации и доходы от источников за пределами Российской Федерации 1. Для целей настоящей главы к доходам от источников в Российской Федерации относятся:1) дивиденды и проценты, полученные от российской организации, а также

84. Анализ собственного капитала (капитала) организации

84. Анализ собственного капитала (капитала) организации Собственный капитал (капитал) организации – это стоимость ее активов, не обремененных обязательствами. Таким образом, собственный капитал представляет собой разность между активами и обязательствами.Собственный

112. Учет уставного капитала, добавочного и резервного капитала

112. Учет уставного капитала, добавочного и резервного капитала Уставный капитал – совокупность вкладов учредителей, зарегистрированная в учредительных документах. Учет уставного капитала ведется на пассивном счете 80 «Уставный капитал». Аналитический учет по счету 80

РЫНОК КАПИТАЛА: чтобы рационально использовать свои ресурсы, страна должна иметь механизм направления капитала в эффективные производства

РЫНОК КАПИТАЛА: чтобы рационально использовать свои ресурсы, страна должна иметь механизм направления капитала в эффективные производства Потребление является целью любого производства. Однако чаще всего мы можем увеличивать выпуск потребительских товаров, вначале

1. Понятие капитала. Рынок капитала

1. Понятие капитала. Рынок капитала Капитал представляет собой ценный ресурс, фактор производства, который предопределяет протекание производственного процесса или иной деятельности. Кроме того, капитал приносит своему собственнику факторный доход в виде процентной

Органическое строение капитала. Концентрация и централизация капитала.

Органическое строение капитала. Концентрация и централизация капитала. В ходе капиталистического накопления общая масса капитала возрастает, причём различные его части изменяются неодинаково.Накопляя прибавочную стоимость и расширяя своё предприятие, капиталист

ДОХОДЫ

ДОХОДЫ