Тенденция меняется?

Тенденция меняется?

Не исключено, что настоящий момент символизирует собой кульминацию сразу двух долгосрочных тенденций. Первая – это снижение процентных ставок. Купонная ставка по казначейским облигациям достигла своего пика в 16 % в 1981 г., а к 2009 г. снизилась до 1,9 %. Это обеспечило немалый стимул к развитию экономики и фондового рынка: позволило снизить ставку финансирования для компаний, уменьшило давление на правительственные бюджеты, побудило инвесторов отказаться от безопасных облигаций и начать вкладываться в более рискованные активы, такие как ценные бумаги и недвижимость.

Эта тенденция еще не достигла своей верхней точки. Как показывает история многочисленных попыток Японии стимулировать экономику, купонные ставки по облигациям могут упасть до 1–2 %. Однако в отличие от Японии, США и Великобритания вынуждены финансировать значительную часть своего дефицита за счет средств иностранных инвесторов – а привлечь их низкими ставками доходности достаточно тяжело. С другой стороны, предложение им слишком высоких ставок может оказаться опасным для экономики, так как увеличивает стоимость привлечения заемных средств для компаний и мешает заемщикам (в том числе владельцам домов) обслуживать свои долги.

Вторая тенденция связана со способностью правительства поддержать рынки. Значительные дефициты балансов в развитом мире, наблюдавшиеся в 2008–2010 гг., могли истощить финансовые запасы правительств. В исследовании Кармен Райнхарт и Кеннетта Рогоффа выдвинуто предположение, что как только объем государственного долга достигает 90 % ВВП, возникает замедление экономического роста. Многие западные правительства либо уже достигли этого уровня, либо (при отсутствии программ финансовой реформы) движутся в этом направлении.

Итак, правительства развитых стран сталкиваются с непростой задачей. Вместо того чтобы делиться с электоратом благами (в форме сокращения налогов или возможности увеличения госрасходов), им придется использовать достаточно болезненные инструменты повышения налогов и сокращения объема государственных услуг. Это может привести к началу эры политических потрясений, как это наблюдалось в 1920-х и 1930-х гг. Не исключено, что начнут укрепляться различные экстремистские организации.

Еще одна проблема развитого мира начала развиваться задолго до начала финансового кризиса. Речь идет о повышении цен на сырьевые товары. На протяжении значительной части истории человечества экономическая жизнь управлялась сельскохозяйственным циклом – хороший урожай означал процветание, плохой приводил к революции. Однако свои фазы взлета и падения могут быть и у других видов сырья – начиная от нефти и заканчивая медью. Они, в частности, связаны с трудностями и затратами по поиску и разработке месторождений.

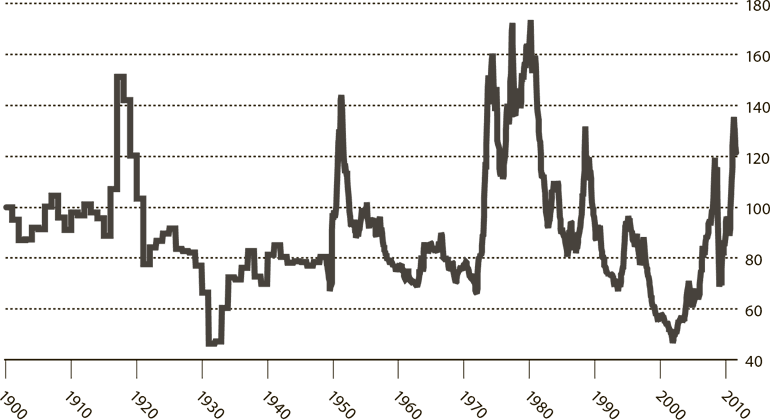

Когда цены на сырье низкие, у производителей отсутствуют стимулы к поиску новых месторождений (на это также может и не быть свободных средств). Таким образом, рост предложения сырья ограничен. Со временем спрос начинает расти и оказывать давление на предложение. Производители начинают искать новые месторождения. Однако это требует времени, и цены продолжат свой рост, порой в течение 20 лет. Такой длительный рост будет стимулировать более активный поиск месторождений – в результате может возникнуть перенасыщение, приводящее к стремительному падению цен. Именно таким образом за ростом цен на сырьевые товары в 1970– х гг. последовали дефляционные 1980-е и 1990-е гг. (см. рис. 15.2).

Рис. 15.2. Что посеешь…

Индекс цен на сырьевые товары Economist, 1900 г. = 100[33]

Источник: Economist

Нижняя фаза цикла достигнута в 2002 г. Начиная с этого времени рост спроса со стороны Китая и Индии привел к заметному росту цен. Джереми Грэнтем, финансовой управляющей компании GMO, создал взвешенный индекс 33 сырьевых товаров. За период с 1900 по 2002 г. величина индекса падала на 70 % в реальном выражении (с подъемами во времена двух мировых войн и конца 1970-х гг.). Однако всего за восемь лет, с 2002 по 2010 г., все утраченные позиции были возвращены.

Самое удивительное в этом процессе – это то, насколько быстро цены на сырьевые товары восстановили свои позиции после рецессии 2008–2009 гг. В ходе прошлых циклов падение цен на сырьевые товары часто давало развитым экономикам определенные преимущества (выступая, по сути, эквивалентом снижения налогов). Однако по мере нарастания спроса в развивающихся странах типа Китая развитые экономики перестали устанавливать цены на сырьевые товары, а довольствуются тем, что им предлагает рынок.

Некоторые наблюдатели, в том числе и Грэнтем, полагают, что высокие цены на сырьевые товары останутся надолго. С их точки зрения, человечество склонно разрабатывать лишь те месторождения, которые проще найти и дешевле эксплуатировать. Разработка недавно открытых глубоководных месторождений нефти неподалеку от Бразилии или битуминозных песков в Канаде обходится значительно дороже. В сущности, для развитых экономик возникает ситуация ценового шока, что приводит к замедлению роста и повышению инфляции.

Оппоненты этой точки зрения заявляют, что подобные прогнозы уже выдвигались в прошлом множество раз, однако не сбывались (как это было, к примеру, в 1970-х гг.). Человечество обладает достаточным умом для того, чтобы справиться с проблемой (к примеру, с помощью альтернативных источников энергии). Более того, некоторые аналитики верят, что рост цен на сырьевые товары вызван не фундаментальными изменениями в спросе и предложении, а действиями спекулянтов и институциональных инвесторов. С их точки зрения, покупка сырьевых товаров представляет для инвесторов способ застраховаться против инфляции и привязать свои портфели к динамике роста китайской экономики.

С точки зрения будущего, динамика цикла цен на сырьевые товары станет важна и для других циклов, упомянутых в этой главе. Западная экономика уже страдает от неблагоприятной демографической ситуации и бремени долгов, связанных с кредитным кризисом. При отсутствии нормального экономического роста сложно будет увеличить объемы кредитования. В этом случае рынок в течение длительного времени может развиваться по японскому сценарию, то есть достаточно вяло. Согласно более оптимистичному сценарию, высокие цены на сырье представляют собой своего рода «болезнь роста», связанную с активным развитием экономик Китая и Индии. Чем-то это напоминает ситуацию конца XIX в., когда развитие США и Аргентины привело к депрессии сельского хозяйства в Европе, однако со временем содействовало глобальному процветанию.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Человеческая сущность не меняется

Человеческая сущность не меняется В середине 1940-х гг. Бен Грэхем заметил в одной из своих лекций, что хотя в искусстве анализа ценных бумаг были сделаны значительные успехи, но в одном «важном аспекте» практически не наблюдается никакого прогресса: сущность людей не

Как меняется общественный строй

Как меняется общественный строй Люди, хвалившиеся тем, что сделали революцию, всегда убеждались на другой день, что они не знали, что делали — что сделанная революция совсем не похожа на ту, которую они хотели сделать. Фридрих Энгельс Государство в своём развитии также

Мышление меняется со временем

Мышление меняется со временем Разные времена заставляют нас думать по-разному. Первыми предвестниками изменений часто являются «ветхозаветные пророки», поднимающие крик, выступающие с прогнозами наступающего конца света и всеобъемлющей тьмы, требующие покаяния и

Значение экономических данных меняется

Значение экономических данных меняется Поскольку рынок постоянно меняется, значение разных экономических показателей со временем также может измениться. В 1992 г. самые сильные колебания курса доллара в первые 20 минут происходили после выхода отчета о торговом балансе

После ошибок что-то меняется

После ошибок что-то меняется Тем, кто хочет стать предпринимателем или уже является им, но намерен расширить свой бизнес, очень важно помнить, что в бизнесе каждая минута на счету.Я установил для себя такое правило: если я могу без труда подсчитать, сколько времени

10 Течение меняется

10 Течение меняется Неудачные попытки правительств западных стран достичь поставленных целей вызвали широкую общественную реакцию против увеличения роли правительства. В Англии в 1979 году подобная реакция способствовала триумфальному приходу к власти Маргарет Тэтчер

Когда меняется что-то одно, меняется все

Когда меняется что-то одно, меняется все Следует запомнить одну фундаментальную вещь: когда меняется среда, меняются и покупатели. Мне не дает покоя мысль, что маркетологи по всему миру не учитывают в своих планах такой важный фактор, как политические сдвиги и социальные

1989: мир меняется

1989: мир меняется В 1776 году была опубликована работа Адама Смита «Исследование о природе и причинах богатства народов», и в том же году США приняли Декларацию независимости – поразительное историческое совпадение. Вскоре мир узнал о невероятной силе свободных

Введение Все меняется

Введение Все меняется Компания Royal Dutch Shell[1] ежегодно поставляет в десятки стран свыше трех миллионов баррелей нефти и двадцать миллионов тонн природного газа, занимая передовые позиции на рынке энергоносителей. И вряд ли она первой придет на ум в качестве примера

Меняется все, ничего не меняется

Меняется все, ничего не меняется Прежде всего: какие бы новые технологии ни изобретались, фундаментальные основы собраний никогда не поменяются. Действуют те же правила – разве что с большей

Тенденция № 2: виртуализация

Тенденция № 2: виртуализация Для начала следует понять, что это значит. Допустим, сейчас мы производим какое-то действие физически, а потом «меняем носитель» и переводим действие в другое пространство – уже не физическое, а презентационное, нематериальное. Эта тенденция

Тенденция № 3: мобильность

Тенденция № 3: мобильность Когда я был маленьким, ездил к бабушке и дедушке в город Телефон, штат Техас. Этот крошечный городок находится в семидесяти милях к северу от Далласа. Он был так мал, что знаки «начало населенного пункта» и «конец населенного пункта» можно было

Тенденция № 7: глобализация

Тенденция № 7: глобализация Глобализация для мира дело не новое. Кое-какие ее признаки известны людям с давних времен: торговые пути, почта, телеграф. Современная эпоха глобализации началась с изобретением радио, для которого не требовались дороги и провода. Волны

Тенденция № 7: конвергенция

Тенденция № 7: конвергенция Некоторые, а то и все тенденции, о которых мы говорили, имеют свойство переплетаться, однако от этого их развитие только усиливается. Фактически благодаря этому обстоятельству конвергенция и попала в список отдельных потоков в бурном течении

Все меняется

Все меняется В 1974 году физиологи Дональд Даттон и Артур Арон провели эксперимент, в котором опросили мужчин после того, как испытуемые проходили по одному из двух мостов: подвесному, раскачивающемуся над глубоким ущельем, вызывающему страх, и безопасному, низкому и