отступление третье: КАКУЮ РОЛЬ МОЖЕТ ИГРАТЬ ДЕВАЛЬВАЦИЯ?

отступление третье:

КАКУЮ РОЛЬ МОЖЕТ ИГРАТЬ ДЕВАЛЬВАЦИЯ?

Девальвация – последний и единственный безупречно работающий инструмент балансирования платежного баланса. Механизм ее воздействия в теории достаточно прост: рост курса иностранной валюты приводит к удорожанию импортных товаров при пересчете их цен во внутренние и к снижению затрат на производство экспортируемых товаров, исчисленных в иностранной валюте. Таким образом, экспорт становится более рентабельным и может увеличиваться за счет тех товаров, экспорт которых ранее не приносил дохода. Спрос же на импортные товары снижается, что приводит к уменьшению совокупного объема импорта, который замещается товарами внутреннего производства. В результате приток валюты в страну от экспорта растет, отток валюты из страны для оплаты импорта снижается, количество иностранной валюты, остающейся в стране, увеличивается, то есть растет положительное сальдо торгового баланса.

Но это теория, на практике особенность российской экономики состоит в том, что в течение многих лет основу ее экспорта составляют сырьевые товары, главным образом энергетические ресурсы (нефть и газ). Экспорт же этих товаров из России ограничивался не высоким уровнем внутренних издержек[47] и низкой рентабельностью экспорта, а пропускной способностью нефте– и газопроводов, то есть объем их экспорта практически неэластичен.

Нельзя забывать и о том, что Россия импортирует существенные объемы продовольственных товаров, а значительная часть товаров импортируемых непродовольственных товаров просто не имеет отечественных аналогов. Это означает, что эластичность российского импорта по курсу рубля тоже не очень высока, то есть эффект девальвации может сказываться в существенном росте цен и изменении структуры потребления населения.

Кроме того, у девальвации есть и отрицательные стороны. Самая очевидная из них – инфляция, как результат роста цен на импортируемые товары. Но более существенное значение имеет рост стоимости обслуживания кредитов, полученных в иностранной валюте. Конечно, сумма уплачиваемых процентов или основной суммы долга не изменяется, но растет их объем, исчисленный в национальной валюте. То же самое относится и к другим расходам, которые можно осуществлять исключительно в иностранной валюте (например, расходы на содержание дипломатических представительств, взносы в международные организации, и т. д.). Если сумма внешней задолженности и таких расходов велика, то девальвация может сделать их бремя чрезвычайно тяжелым. Очевидно, что эта сторона девальвации в полной мере относится к России, у которой сумма платежей по обслуживанию внешнего долга составляла в начале 2000-х 16—20 млрд долларов в год[48].

Из сказанного выше становится понятно, что девальвация – это обоюдоострый инструмент, который решает определенные проблемы, но и создает для экономики дополнительные. Каждый раз, принимая решение о девальвации национальной валюты (если речь идет о разовой девальвации, а не о постоянной), власти пытаются проанализировать возможные ее последствия и определить тот уровень девальвации, при котором ее положительные эффекты перевешивают отрицательные последствия.

К сожалению, большинство российских специалистов готовы были преувеличивать вероятные выигрыши от девальвации и явно недооценивать тяжесть возможных проблем. Минфин и экспортеры, банкиры и владельцы супермаркетов говорили о своих выигрышах в случае девальвации и убеждали в ее необходимости и желательности, «ну хотя бы на 10—15 процентов». Когда с ними начинали подробно разбирать все возможные последствия девальвации, они соглашались с приводимыми контраргументами, но в глазах читалось: «Раз ты против, значит наш выигрыш в этом есть!»

Кроме того, в российских условиях нельзя было сбрасывать со счетов и возможную психологическую, поведенческую реакцию населения на девальвацию. В нашей стране в течение долгого времени доллар фактически исполнял роль второй валюты или стабильной единицы цен. В значительной мере это было связано с периодом высокой инфляции 1991—1994 годов, когда изменения цен проходили еженедельно или порой ежедневно, и когда использование иностранной валюты при определении уровня цен позволяет понять их реальную динамику. Политика «валютных коридоров» 1995—1998 годов создавала предсказуемость курсовой динамики рубля и понимание стабильности национальной валюты. Вместе с тем в случае любых политических потрясений (особенно наглядно это проявилось в момент начала чеченской войны в январе 1995 года и накануне президентских выборов весной 1996 года) российское население очень активно покупает иностранную валюту, поскольку видит в ней реальную возможность сохранения своих сбережений. Было очевидно, что в такой ситуации разовая девальвация рубля на 15—20—30% (а только в таких пределах имеет смысл говорить о девальвации как об экономическом инструменте, применение которого может осуществляться планомерно и осознанно) значительно подхлестнет спрос населения на иностранную валюту, что перечеркнет положительные стороны девальвации, поскольку будет равносильно увеличению оттока иностранной валюты из страны.

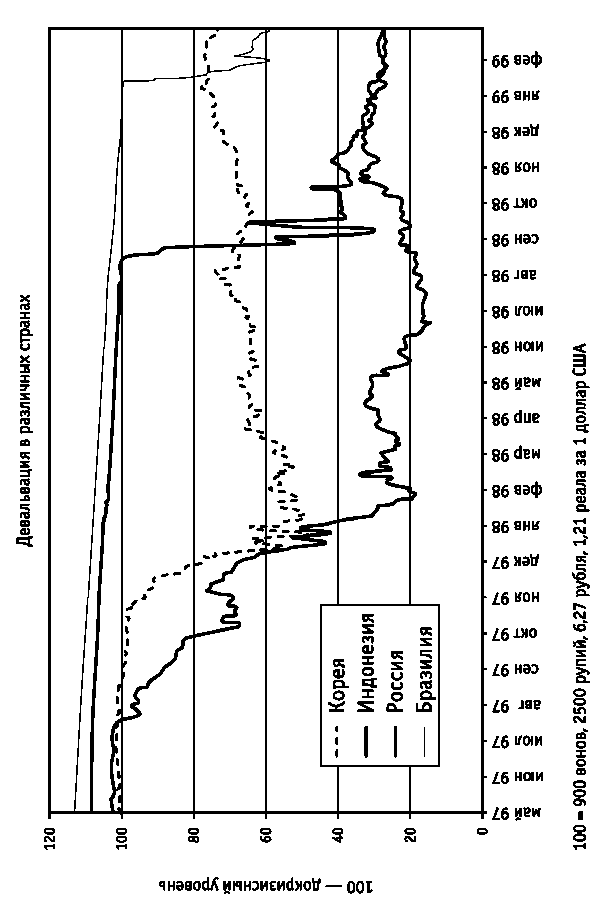

Дополнительным аргументом в пользу такой гипотезы выступали и фактические темпы девальвации в Корее (в два раза) и в Индонезии (в шесть раз).

Позднее правоту такой позиции подтвердили и события августа-сентября 1998 года в самой России и января 1999 года в Бразилии.

Из квартального обзора текущей ситуации в России, подготовленного МВФ

(июнь 1998)

Хотя последовательное выполнение программы должно помочь укреплению платежного баланса России в среднесрочной перспективе и позволить ей обслуживать свои обязательства перед МВФ, существует ряд рисков ухудшения ситуации. Во-первых, как это было продемонстрировано событиями в конце мая, имеется ощутимый риск оттоков капитала и сокращения новых притоков, на которые правительство полагается как на источник финансирования своего бюджетного дефицита. В этой связи особому риску Россию подвергает сохраняющаяся неопределенность на других зарождающихся рынках, поскольку они оказывают на платежный баланс и финансирование бюджета воздействие в форме участия нерезидентов на рынке ГКО и размещения государственных облигаций на международных рынках. Во-вторых, Россия сталкивается с риском внешних потрясений в связи с зависимостью от экспорта энергоносителей. В-третьих, поддержание и повышение конкурентоспособности по продукции, не относящейся к энергоносителям, зависит от настойчивых усилий в области стабилизации и перехода к рыночной экономике; и поскольку России для достижения стабилизации требуется более длительный срок, чем это предполагалось вначале, страна оказывается более уязвимой к внешним потрясениям. И в-четвертых, приближающиеся парламентские и президентские выборы, по-видимому, будут все больше сказываться на желании и готовности правительства продвигаться вперед в реализации жестких мер, предусмотренных по программе. Тем не менее, если внешние потрясения будут скромными по масштабам и хорошо управляемыми и если власти страны будут предпринимать энергичные усилия по укреплению государственных финансов, улучшению управления на всех уровнях и повышению надежности банковской системы, Россия будет в состоянии защитить свою позицию по внешним операциям.

Было очевидно, что в 1998 году столь же существенного притока иностранных инвестиций на российский финансовый рынок, как это было в конце 1996 – начале 1997 года, ожидать не следует. При самом благоприятном сценарии, который просматривался в Банке России при оценке платежного баланса на 1998 год, прогнозировался приток внешнего капитала, который позволял компенсировать уплату российской экономикой процентов по привлеченным ранее кредитам и предоставлял незначительные ресурсы для финансирования иных потребностей. Нейтральный сценарий предусматривал равенство притока нового капитала и суммы уплачиваемых процентов. Неблагоприятный сценарий предполагал, что приток иностранного капитала будет столь незначительным, что его будет недостаточно даже для уплаты процентов российской экономикой.

В ходе очередного раунда переговоров с МВФ в феврале-марте российская делегация предложила рассмотреть эту проблему и провести переговоры по специальному кредиту (CCFF) в размере 3—4 млрд долларов, который по правилам МВФ может предоставляться странам, выполняющим согласованную с МВФ программу, на поддержку платежного баланса для преодоления последствий изменения внешних условий. Однако сотрудники МВФ сочли этот вопрос «неактуальным», поскольку у них не было уверенности в долгосрочном характере ценовых изменений. Они предложили вернуться к нему после получения более подробных данных по платежному балансу за первый квартал 1998 года[49].

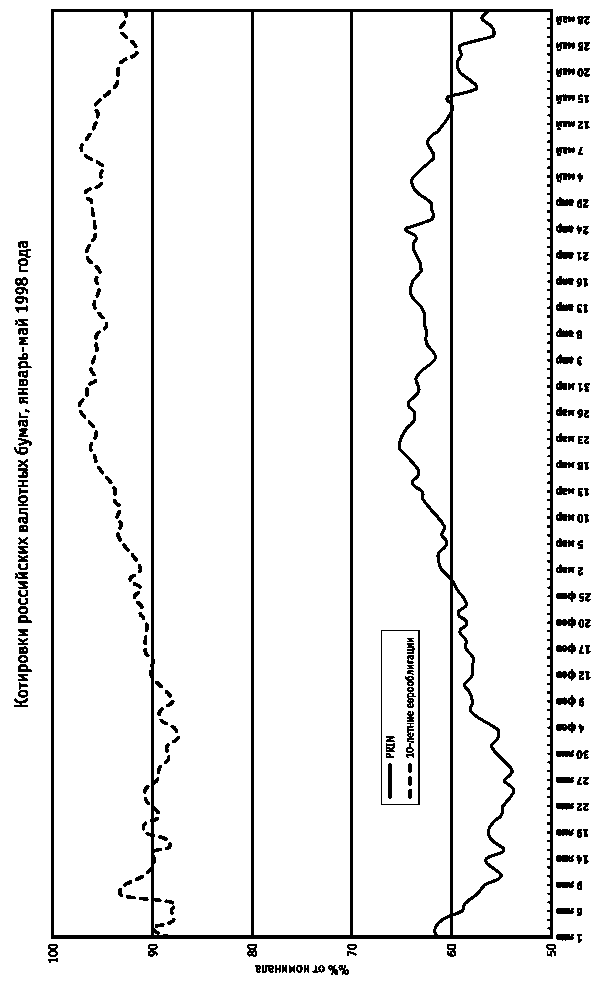

Именно столь существенные изменения в платежном балансе и неясность с источниками финансирования возможного дефицита платежного баланса привели к тому, что в середине марта в Банке России стала всерьез обсуждаться идея об отказе от существовавшей модели текущего курсообразования (на основе ежедневных котировок Банка России на покупку и продажу валюты) и о переходе к плавающему курсу рубля[50]. Такой шаг мог позволить противодействовать изменениям платежного баланса и привести в равновесие спрос и предложение иностранной валюты на внутреннем рынке. Кроме того, только такая постановка вопроса позволила бы Центральному банку проводить целенаправленную политику в области обеспечения необходимого уровня валютных резервов. События осени 1997 года наглядно продемонстрировали возможную мощность оттока иностранного капитала и то, что задача увеличения объема валютных резервов является одной из приоритетных для Центрального банка.

В итоге конкретные предложения были выработаны, и Банк России был готов представить их Правительству с полной аргументацией. Однако реализации этих замыслов помешала отставка правительства Черномырдина, которая оказалась большой неожиданностью для всех. С позиции сегодняшнего дня совершенно очевидно, что в тот момент оказалась неиспользованной единственная для России возможность осуществить безболезненное изменение своей курсовой политики.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 14 Третье пришествие

Глава 14 Третье пришествие Если нет ветра, гребиЕсли говорить об экономике, то счастье и удовлетворенность тут понятия не абсолютные, а относительные. Важно не то, что у вас есть, а то, что у вас есть по сравнению с окружающими. Исследования, проведенные в этой области,

«Третье пришествие»

«Третье пришествие» Зарождающиеся рынки уже стали настолько важным столпом глобальной экономики, что легко забыть, насколько нова эта концепция. Первое пришествие этих рынков датируется серединой 1980-х годов, когда Уолл-стрит начала отслеживать их как отдельный класс

Какую роль в своей истории играете вы сами?

Какую роль в своей истории играете вы сами? У каждой истории есть свой набор персонажей. В ней могут участвовать добры молодцы, злодеи или случайные прохожие, оказавшиеся в неправильном месте в неправильное время и подстреленные случайной пулей в первые же секунды.

Соглашение «Плаза» — девальвация американского доллара (1985)

Соглашение «Плаза» — девальвация американского доллара (1985) После отмены разнообразных механизмов регулирования обменных курсов — золотого стандарта, Бреттон-Вудского и Смитсоновского соглашений — на валютном рынке не действовали практически никакие ограничения.

Третье: эффект Рикардо

Третье: эффект Рикардо Любое увеличение добровольных сбережений сразу оказывает значительное воздействие на уровень реальной заработной платы. Рис. 5–2 показывает, как вследствие роста сбережений денежный спрос на потребительские блага падает на четверть (со 100 до 75

Часть III Экономический прогресс и роль государства Государство, защищающее правопорядок и предоставляющее блага, которые общество не может получить "на рынке", способствует благосостоянию всей страны, НО… Государство — затычка не для каждой бочки. Оно не может быть использовано для исправления всех

Часть III Экономический прогресс и роль государства Государство, защищающее правопорядок и предоставляющее блага, которые общество не может получить "на рынке", способствует благосостоянию всей страны, НО… Государство — затычка не для каждой бочки. Оно не может быть

Глава 6 Спасайся, кто может. Вот только кто может? Исчезающий средний класс и подъём радикальных соблазнителей

Глава 6 Спасайся, кто может. Вот только кто может? Исчезающий средний класс и подъём радикальных соблазнителей — Превратится ли весь мир в одну большую Бразилию, в страны с полным неравенством и гетто для богатой элиты? — Этим вопросом вы берете быка за рога. Конечно, даже

11. Какими моральными принципами должен руководствоваться специалист по маркетингу? Например, может ли он играть на человеческих чувствах и доверии, рекламируя заведомо некачественный продукт?

11. Какими моральными принципами должен руководствоваться специалист по маркетингу? Например, может ли он играть на человеческих чувствах и доверии, рекламируя заведомо некачественный продукт? Увы, некоторые маркетеры, как вы говорите, играют, балансируют на грани, а

199. Какую прибыль (примерно) может принести работа бизнес-тренера при наилучшем раскладе?

199. Какую прибыль (примерно) может принести работа бизнес-тренера при наилучшем раскладе? Средние расценки – от тысячи до полутора тысяч долларов в день.Самый большой гонорар за день работы российского тренера, о котором я слышал, – десять тысяч долларов. Я видел этого

249. Какую наценку может позволить себе компания, владеющая очень сильным брендом?

249. Какую наценку может позволить себе компания, владеющая очень сильным брендом? Хочется ответить «очень сильную». Теоретически это так.А практически зависит от очень многих факторов. Какая конкуренция? Как ведут себя конкуренты? Сколько их?..Но в любом случае сильный

Третье качество: уважение

Третье качество: уважение Почему у некоторых потенциально перспективных менеджеров карьерный рост останавливается? Эти люди тщательно планируют будущее, у них есть всё для реализации планов, однако в какой-то момент они сбиваются с пути, не получают продвижения

Какую роль может играть маркетинг в улучшении результатов работы государственных агентств?

Какую роль может играть маркетинг в улучшении результатов работы государственных агентств? Маркетинг – одна из тех областей, которая в наибольшей степени игнорируется или неправильно понимается работниками государственного сектора. Как бы вы определили, что такое

Третье «Р»: место

Третье «Р»: место Каналы распределения, говоря простым языком, являются средствами доставки ваших предложений и средствами, обеспечивающими доступ к этим предложениям населения. В маркетинге-микс это третье «Р», т. е. место, ассоциируется с принятием менеджерами

«Третье место»

«Третье место» В середине 1980-х гг. об Интернете слышали немногие. Начинавшийся как проект министерства обороны в конце 1960-х гг., Интернет на протяжении пятнадцати лет служил преимущественно в качестве форума для программистов и ученых. Но в феврале 1985 г. предприниматель

Третье ага: извлекайте уроки

Третье ага: извлекайте уроки Когда что-то получается не так, как ожидалось, большинство людей склонны кого-нибудь в этом винить. Считая окружающих причиной своих бед, мы упускаем отличнейшую возможность извлечь уроки из своих ошибок.Весь прогресс человечества строится

Третье предложение

Третье предложение Когда человек подписывается, он через семь дней получает предложение, а через месяц – еще одно. Но будут люди, которые не станут покупать и его. Это не значит, что они не приобретут у вас следующий. Его вы делаете через полмесяца либо через