отступление пятое: ЧТО ПРОИЗОШЛО С РОССИЙСКИМИ БАНКАМИ?

отступление пятое:

ЧТО ПРОИЗОШЛО С РОССИЙСКИМИ БАНКАМИ?

Российская банковская система явилась продуктом процесса экономических реформ, одним из ее наиболее видимых результатов. За несколько лет в стране появились крупные быстрорастущие финансовые учреждения, которые аккумулировали значительные ресурсы, привлекли большие объемы вкладов населения, смогли выйти на международные рынки, найти там свою «нишу» и заслужить определенную репутацию.

Но недаром говорится, что наши недостатки являются продолжением наших достоинств. То же самое произошло и с российскими банками: те факторы, которые на определенном этапе развития способствовали быстрому росту и накоплению активов банковской системы, со временем стали играть роль мины замедленного действия, которая в итоге сделала свое дело.

Молодость российских банков, с одной стороны, служила основой их энергичного роста, который не сковывался традиционными нормами поведения «красных» директоров, способствовала активному освоению и расширению нового бизнеса, позволяла жить, не оглядываясь на накопленные проблемы. С другой стороны, молодость банков означала отсутствие у них достаточного количества собственных ресурсов, соответствующих внутренних процедур контроля и адекватной оценки рисков, которые возникают изнутри по мере развития банков, ориентацию главным образом на краткосрочные финансовые результаты в ущерб долгосрочным, перспективным интересам.

Создание многих банков крупными российскими предприятиями или вхождение банков в финансово-промышленные группы, с одной стороны, обеспечивало банкам наличие с самого начала их деятельности достаточной для успешного и быстрого развития ресурсной базы. С другой стороны, этот момент зачастую создавал сильнейшую зависимость банков от своих акционеров в принятии решений, приводил к тому, что существенная часть привлекаемых ресурсов перераспределялась в пользу акционеров, причем на заведомо невыгодных для банков условиях.

Практически полное отсутствие рынка банковских услуг в стране в начале 90-х годов позволяло банкам энергично привлекать новую клиентуру, но, с другой стороны, конкуренция приводила к тому, что привлекательные в краткосрочной перспективе условия оборачивались кандалами для банков в кризисной ситуации. Самым ярким примером в данном случае может служить массированное привлечение вкладов населения в иностранной валюте. В определенный момент такие условия были единственно привлекательными для населения и позволяли переманить наиболее выгодных клиентов из Сбербанка. Но использование привлеченных ресурсов для вложения в рублевые активы приводило к образованию так называемого «курсового риска» (риска потерь на обесценении валюты), а рискованное кредитование клиентов или кредитование акционеров, зачастую чреватое невозвратом предоставленных средств, приводило к образованию дыры в балансе банков.

Крупнейшей проблемой для российских банков и для российской экономики в целом является отсутствие в стране крупных накоплений как у населения, так и у предприятий реального сектора, отсутствие практики и институтов долгосрочных сбережений, институциональных инвесторов. В такой ситуации привлекаемые банками средства населения и предприятий носили краткосрочный характер[62], что, естественно, не позволяло банкам заниматься долгосрочными проектами без превышения допустимой степени риска. Наиболее естественным выходом в такой ситуации является привлечение краткосрочных межбанковских кредитов (сроком, как правило, не более одной недели, а в основном 1 день) внутри страны или внешних кредитов, что стало возможным для российских банков со второй половины 1996 года. Но такие кредиты являлись краткосрочными по международным понятиям (до одного года) и постоянно требовали проведения переговоров с кредиторами об их пролонгации, что было не очень сложно в спокойной ситуации, но стало невозможным в период осложнения финансовой ситуации в России. Кроме того, все эти кредиты привлекались в иностранной валюте, что опять-таки создавало дополнительный курсовой риск для банков.

Нельзя сказать, что такие проблемы являлись чисто российскими, с аналогичными сложностями традиционно сталкиваются многие банковские системы в странах с переходной экономикой, да и в странах с развитой экономикой. Предотвращению возникновения банковских кризисов, то есть ситуации массового неисполнения банками своих обязательств по возврату привлеченных ресурсов, должны способствовать органы банковского надзора. Таким органом в России выступал Центральный банк, и, безусловно, возникает вопрос: а что он делал в этой связи? Неужели он не видел все эти проблемы?

Молодость российской банковской системы и отсутствие устойчивых традиций банковского дела одновременно означали отсутствие устоявшейся системы банковского надзора в России. Излишне говорить, что со времен Советского Союза и Госбанка СССР не удалось получить в наследство ничего. Но и в России до середины 1995 года практически не существовало отчетливого понимания необходимости создать жесткую (по степени контроля) систему банковского надзора. Основные усилия надзорных подразделений Банка России в то время были направлены на стимулирование процесса создания большого числа пусть в основном и мелких банков. Все финансовые проблемы банков, которые тогда могли возникать, разрешались за счет обесценения их потерь в результате инфляции и возможности финансового сектора реально выигрывать в инфляционной среде.

Первый звонок прозвучал в августе 1995 года, когда неадекватное восприятие макроэкономической ситуации, ошибки в оценке динамики валютного курса рубля, инфляции и процентных ставок привели ряд крупных банков, входивших в число первых пятидесяти[63], к банкротству Поскольку они являлись крупными заемщиками на межбанковском кредитном рынке, то положение и многих других банков стало более проблематичным. Все это заставило Центральный банк всерьез взяться за пересмотр нормативной базы и практики банковского надзора.

События лета 1996 года, когда два других банка, входивших в первую «двадцатку», испытали сильнейшие потрясения (обанкротился «Тверьуниверсалбанк» и попал в тяжелейшее положение «Уникомбанк») еще сильнее подчеркнули важность и неотложность такой работы. В Центральном банке были разделены функции лицензирования и банковского надзора, которые до того времени выполнял один департамент, было создано специальное подразделение – ОПЕРУ-2, – для надзора за крупнейшими банками страны. Была завершена разработка нового плана счетов и правил бухгалтерского учета в банках, которые позволяли с большим доверием относиться к получаемой от банков информации. Были пересмотрены и детализированы формы отчетности банков, разработаны методики осуществления надзорной деятельности и инспекционных проверок. Но всего этого оказалось недостаточно, чтобы предотвратить кризис или существенно ограничить его проявления.

Причин этому несколько. Во-первых, в любой стране система надзора – это продукт исторического развития, ее нельзя создать в отрыве от реальной банковской системы, нельзя взять и перенести нормы и правила из другой страны и применить их у себя. Банковский надзор является сочетанием норм и правил, квалификации персонала, понимания банками своей ответственности перед обществом. Если нормы и правила могут быть разработаны достаточно быстро, то для становления соответствующего уровня остальных компонент требуется существенное время. Многие сотрудники Центрального банка, занимавшиеся банковским надзором, всерьез считали, что их главной задачей является помощь банкам в устранении проблем, понимая под помощью выделение кредитов Центральным банком, установление льготных нормативов деятельности банка, при полном отсутствии требований к самим банкам, их руководителям и собственникам.

Во-вторых, к сожалению, исторически система банковского надзора в России децентрализована, то есть основную работу по надзору за конкретными банками выполняют территориальные учреждения Банка России. Центральный аппарат занимается в основном разработкой методических материалов, сбором и обработкой статистической отчетности. Вся информация о деятельности банков сосредотачивается на региональном уровне и становится известной в Москве только по специальным запросам. Совершенно очевидно, что такая система надзора дает огромный простор для проявления местничества, когда местные руководители могут достаточно вольно интерпретировать состояние и проблемы банков, заставлять их принимать решения «по указке» местной власти, при необходимости «закрывать глаза» на недостатки в работе банков. Создание ОПЕРУ-2 было первым шагом на пути концентрации банковского надзора в одном месте и встретило ожесточенное сопротивление, как со стороны банков, так и со стороны руководителей региональных органов власти.

В-третьих, сыграла свою негативную роль неготовность российских банков к взаимодействию даже по вопросам развития банковского бизнеса, которые могли бы принести пользу всем участникам. Так, российские банки не смогли найти общую точку зрения на создание системы межбанковского гарантирования вкладов населения, одновременно блокировав все инициативы Банка России по этому вопросу в Государственной Думе[64]. Хотя совершенно понятно, что такая система направлена главным образом на предотвращение возникновения и развития паники среди вкладчиков, которая оборачивается «набегами на банки» – паническим стремлением вкладчиков немедленно вернуть свои средства. Именно с этим столкнулись российские банки в августе-сентябре 1998 года и именно против этого не нашлось никаких действенных инструментов. Не захотели российские банки договориться между собой и о согласованном развитии системы электронных расчетов населения, системы платежных карточек в России. В результате доминирующее положение в этом бизнесе заняли международные платежные системы, а совокупные затраты российских банков на приобретение оборудования в несколько раз превышают объективно необходимые. В сентябре 1998 года крупнейшие банки отказались создавать переговорный блок для проведения переговоров с иностранными кредиторами по вопросу урегулирования внешней задолженности. В результате каждому пришлось вести переговоры в одиночку против группы кредиторов, что лишило банки возможности использовать влияние Центрального банка.

В-четвертых, нельзя обойти вниманием проблему объективного противоречия в интересах Центрального банка и коммерческих банков. Если Центральный банк заинтересован в укреплении системы надзора и контроля за деятельностью банков, то банки считают, что обратный процесс предоставляет им большие возможности для успешного ведения бизнеса. Не составляет большого секрета, что в условиях российской демократии крупным банкам и их владельцам не составляет особого труда создать кучу проблем для Банка России в Государственной Думе или Совете Федерации, в Администрации Президента или в средствах массовой информации, «решение» которых явно или неявно обусловливалось требованием об отказе Центрального банка от своих позиций по тому или иному вопросу Хочется надеяться, что события тех месяцев смогут убедить многих в ошибочности такой политики и в том, что надежная система банковского надзора защищает, не в последнюю голову, интересы самих банков и их собственников[65].

На мой взгляд, даже это неполное перечисление проблем российской банковской системы показывает, что набор ее «внутренних болячек» был весьма серьезным и являлся достаточным основанием для возникновения банковского кризиса.

Из сопроводительного документа МВФ к запросу Россией программы поддержки

(июль 1998)

Сотрудники МВФ по-прежнему обеспокоены уязвимостью банковской системы в краткосрочной и среднесрочной перспективе.

Хотя ЦБР признает эти проблемы, его краткосрочная стратегия поощрения поглощений слабых банков путем предоставления поддержки Центрального банка в плане ликвидности сопряжена с серьезными рисками как для банковской системы, так и для ЦБР. Сотрудники Фонда рекомендуют властям безотлагательно оценить проблемы банковской системы и создать надлежащие механизмы для их решения в соответствии с оптимальными методами международной практики.

Неизбежность радикальных изменений во всей российской экономической политике, главным образом в финансовой политике, стала очевидна. Оставался один-единственный вопрос: возможно ли в такой ситуации попытаться минимизировать неизбежные отрицательные последствия этого шага для всей страны? Безусловно, под этим понимались минимизация инфляционных последствий принимаемых решений и сохранение неизменными основ макроэкономической политики.

В Банке России не было сомнений, что попытка удовлетворить все аппетиты федерального бюджета чревата инфляционной катастрофой: только на выплату обязательств бюджета по погашению ГКО—ОФЗ до конца года потребовалось бы около 120 млрд рублей, плюс потребности на финансирование текущих расходов, которые оценивались по самым скромным подсчетам в 25—30 млрд рублей до конца года. Ни о каких надеждах на сохранение стабильности в экономике в этих условиях не могло быть и речи. Мы были убеждены в том, что единственным выходом в сложившейся ситуации могло быть только откровенное признание государством своей неспособности выполнить в срок все обязательства по обслуживанию государственного долга и принудительное изменение этих сроков. При всей неприятности такого шага, только он позволял надеяться, что удастся избежать гиперинфляционного этапа в развитии страны.

На следующий день, в субботу, 15 августа на даче у премьер-министра собрались С. Дубинин, М. Задорнов, А. Чубайс, Е. Гайдар, О. Вьюгин, А. Потемкин и автор этих строк. К сожалению, очень быстро выяснилось, что никаких предложений по преодолению ситуации никто, кроме Банка России, предложить не смог. Понимая всю политическую ответственность за принятие любого решения, мы изложили два возможных варианта действий: 1) исполнение Правительством всех своих обязательств по обслуживанию внутреннего долга плюс поддержка банковской системы через предоставление кредитов Банком России или за счет средств бюджета или 2) проведение принудительной реструктуризации части внутреннего долга[66] и серьезной перестройки банковской системы с возможной национализацией системообразующих банков, не способных исполнять свои обязательства.

Переход к свободному, плавающему курсу рубля был неизбежен и в одном, и во втором варианте. Достаточно полно были описаны возможные последствия того и другого варианта. Вместе с тем представители Банка России заявили о принципиальности принятия законодательного решения о предоставлении кредитов Банка России Правительству и в том, и в другом случае. Мы понимали, что любое решение повлечет за собой слишком серьезные макроэкономические последствия, как в части курса рубля, так и в части инфляции. Быть в данном случае козлами отпущения нам, честно говоря, не хотелось, поэтому ни о каком продолжении практики последних двух месяцев (оплаты Банком России обязательств Минфина по ГКО-ОФЗ) для нас не могло быть и речи. Банк России требовал от Правительства признать реальное положение дел и сказать об этом обществу.

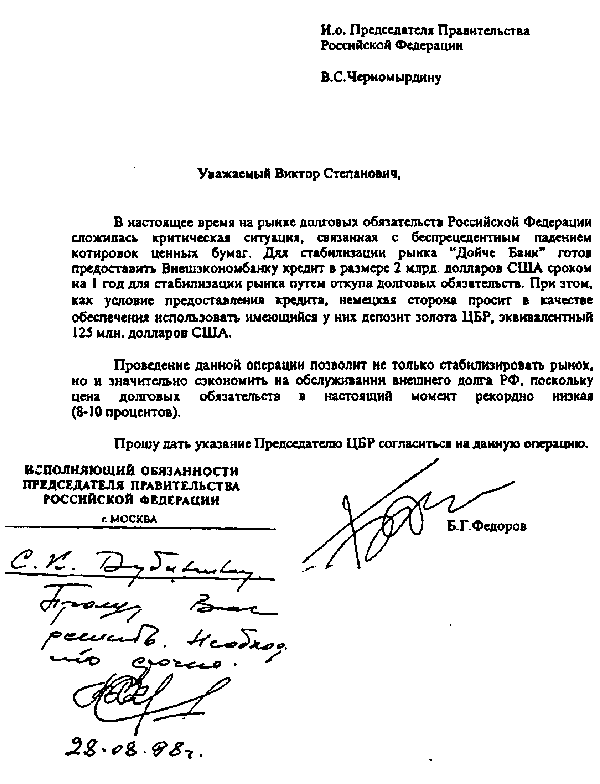

Предложенные Банком России рецепты не очень понравились премьеру, он стал говорить о необходимости поиска альтернатив и упомянул о том, что перед началом данного совещания у него была встреча с Б. Федоровым, который предложил иной выход из ситуации, связанный с выкупом российских долгов на внешних рынках. Чтобы не получить эффект испорченного телефона, С. Кириенко предложил пригласить Б. Федорова, против чего никто, естественно, не возражал.

Суть позиции Федорова была повторением его письма от 14 августа. Причиной кризиса, по его мнению, являлось недоверие финансовых рынков, главным образом внешних, к российским ценным бумагам, отсутствие спроса на них и падение цен, которое провоцировало дальнейшее падение спроса. Для преодоления этого Б. Федоров предлагал взять взаймы 2 млрд долларов и направить их на выкуп российских бумаг, что повлекло бы за собой повышение цен и изменение настроений на рынке[67]. Для преодоления кризиса в российской банковской системе Центральному банку предлагалось выдать банкам существенные рублевые ресурсы путем снижения норм обязательного резервирования. Становилось похоже, что проблемы отдельных банков ему понятны лучше, чем проблемы экономики в целом. Никак предложений относительно того, как Минфину финансировать свои текущие обязательства, в первую очередь, по обслуживанию долга собравшиеся не услышали.

С такой позицией согласиться было невозможно, слишком уж поверхностным выглядел анализ ситуации. Если бы проблема состояла только в том, что складывается неблагоприятная ситуация для новых внешних заимствований из-за падения котировок российских облигаций, обращающихся на внешних рынках! Проблема состояла в том, что российскому Минфину никто не хотел давать в долг ни на каких условиях, и в казне не было денег на выплату заработной платы бюджетникам и на текущее обслуживание своих долговых обязательств. Кроме того, было совершенно понятно, что попытка «поиграть» на рынках да еще и на заемные деньги в критической ситуации обречена на провал и чревата в дополнение ко всему опасностью потери валютных резервов Центрального банка. Именно это и было сказано в ответ на предложение Федорова. Никаких контраргументов на такие возражения он не нашел, его идея не была никем поддержана и больше не обсуждалась как возможная альтернатива.

Оставался выбор между первым и вторым вариантом. Первый вариант означал бы полный отказ от принципов макроэкономической политики, проводившейся на протяжении последних нескольких лет, и со всей очевидностью приводил страну к гиперинфляции в кратчайшие сроки. Второй вариант оставлял надежду на то, что, приняв чрезвычайные меры, удастся пройти «между Сциллой и Харибдой». Замысел состоял в том, чтобы создать такой набор шагов, который при всей их тяжести и болезненности позволит удержать главные достижения последних лет: низкую инфляцию и стабильность валютного курса (хотя все понимали, что после заявления о переходе к плавающему курсу рубля резкого скачка курса доллара избежать не удастся). В пользу второго варианта и был сделан политический выбор.

Тогда же были согласованы принципиальные моменты реструктуризации государственных обязательств:

– реструктуризация должна быть такой, чтобы существенно облегчить положение бюджета и в 1998, и в 1999 годах;

– под реструктуризацию должны попасть только ГКО, то есть краткосрочные ценные бумаги, сроки погашения которых истекали не позднее весны 1999 года;

– для резидентов не менее 20% от номинальной суммы должно выплачиваться в сроки календарного погашения ценных бумаг, оставшаяся сумма должна оформляться равными долями в ценные бумаги с погашением через 1, 2, 3, 4 года;

– для нерезидентов должны выпускаться среднесрочные ценные бумаги (5—7 лет), номинированные в долларах США с низким купонным доходом купоном.

Различный подход к реструктуризации обязательств Правительства перед разными группами инвесторов обосновывался тем, что интересы инвесторов-резидентов и нерезидентов существенным образом отличаются. Если для нерезидентов важно сохранение стоимости инвестиций и избежание курсового риска (потери стоимости инвестиций из-за падения курса рубля), то для резидентов на первое место выходила проблема ликвидности активов – единственным ликвидным активом для них выступали государственные ценные бумаги, и замораживание этих активов могло обернуться риском банкротства для многих из них.

На этом совещание закончилось, нужно было готовить расчеты и документы. Именно в этот момент к работе стал подключаться более широкий круг сотрудников Минфина и Центрального банка[68].

Полтора последующих дня ушло на проработку деталей и проведение переговоров с прибывшей в Москву миссией МВФ во главе с директором Второго европейского департамента Джоном Одлингом-Сми. В начале особых противоречий между российской стороной и миссией МВФ не было. Более того, одна из первых фраз со стороны МВФ была: «Мы уверены в том, что вы должны это делать. Единственная альтернатива этому решению – получить новые внешние заимствования, но ни МВФ, ни рынки в такой ситуации не дадут новых займов. Остается слабая надежда на страны „семерки“. Если они откажут в помощи, нам будет легче объяснить необходимость принимаемых решений».

Основное внимание в ходе дискуссий уделялось юридическим аспектам предстоящих действий: насколько необходимо принять закон о реструктуризации ГКО[69] и насколько велика опасность того, что реструктуризация ГКО может привести к требованию со стороны иностранных инвесторов о досрочном погашении валютных облигаций Минфина (cross-default).

Были подробно обсуждены возможные подходы к реструктуризации банковской системы, при этом сотрудники МВФ высказали мнение, что она должна быть достаточно жесткой и очевидно болезненной для владельцев банков.

Именно в ходе этих переговоров была сформулирована идея моратория на платежи банков и корпораций по внешнему долгу. Сотрудники МВФ дали четкие ссылки на те нормы Устава МВФ, которые позволяли это сделать, заверив нас в том, что не было ни одного случая юридического оспаривания правомочности действий властей в таких случаях. Было подчеркнуто, что российские власти должны четко заявить о том, что мораторий не означает прощения долгов, а временную паузу в 90 дней следует использовать для проведения коллективных переговоров с кредиторами[70]

Большое внимание МВФ уделил защите интересов вкладчиков банков, звучали фразы о необходимости срочного принятия Декларации Правительства и Банка России о гарантировании вкладов населения в банках.

Несколько раз в ходе переговоров поднималась тема российского внешнего долга, многим участникам дискуссии было очевидно, что справиться со своими внешними обязательствами Правительству будет практически невозможно. Но каждый раз Минфин заявлял о том, что Россия в состоянии будет его обслуживать и речь о повторном открытии (reopening) переговоров в рамках Парижского и Лондонского клуба не идет[71].

Самые горячие дискуссии развернулись о будущем характере курсовой политики: Банк России высказывался за переход к плавающему курсу рубля без каких-либо ограничений[72]; позиция МВФ была в пользу нового валютного коридора. С учетом опыта стран Юго-Восточной Азии подразумевалось, что такие границы колебания курса рубля смогут задать определенные ориентиры для участников рынка и остудить их пыл. Российские правительственные политики-участники тех дискуссий тоже склонялись в сторону необходимости сохранения валютного коридора. Окончательное решение было принято с учетом рекомендаций МВФ, хотя и последующий российский опыт, и события на Украине и в Бразилии подтвердили иллюзорность подобных надежд на рациональное поведение рынка в кризисных условиях.

В целом к середине воскресенья 16 августа было достигнуто общее согласие с МВФ о пакете мер и о том, что этот набор шагов не прекращает объявленной в июле программы действий. Было решено, что после объявления Правительством и Банком России комплекса мер последует заявление МВФ о согласовании этих действий с МВФ и о том, что у России сохраняются все шансы на получение сентябрьского транша кредита. Казалось, удалось создать именно ту конструкцию, которая могла обеспечить сохранение общей стабильности в экономике.

О подготовленных решениях Правительства и Центрального банка во второй половине воскресенья С. Кириенко и А. Чубайс доложили Президенту России, и было получено его согласие на предложенные действия ввиду их безальтернативности. Выбор стоял между плохими решениями и очень плохими, хорошего выхода из создавшейся ситуации в тот момент уже не было. Это был последний шанс удержать ситуацию под контролем и попытаться провести в жизнь целенаправленные действия.

Было принято решение, что обо всем комплексе мер следует объявить в понедельник утром. Все понимали, что ситуация складывается неординарная, информация о напряженной работе в Белом Доме регулярно появлялась в средствах массовой информации, отсутствие каких-либо объявлений властей в понедельник утром могло еще больше накалить ситуацию. Более того, не возникало дискуссий по поводу того, что в понедельник утром следует объявить все детали плана реструктуризации ГКО (который являлся ключевым моментом всего комплекса шагов).

Дальнейшие события показали, что надеждам на реализацию этих замыслов не суждено было сбыться. Неожиданно позиции многих действующих лиц стали быстро меняться. Сначала в воскресенье поздно вечером сотрудники МВФ заявили о том, что Фонд не готов поддержать комплекс предлагаемых мер. Единственным объяснением такой смены позиции стал их телефонный разговор с Директором-распорядителем МВФ М. Камдессю. Основанием для столь жесткой позиции руководителя МВФ стало отсутствие политического консенсуса среди ветвей российской власти, отсутствие понимания ими всей остроты кризиса и решимости отложить в сторону различия в политических взглядах ради спасения страны. В ходе дискуссии выяснилось, что наиболее спорным моментом всего комплекса мер для М. Камдессю, естественно, стала реструктуризация государственного внутреннего долга, которая «противоречит философии МВФ»[73].

Позднее, к утру понедельника, после телефонных разговоров Чубайса с С. Фишером и Л. Саммерсом, позиция МВФ несколько изменилась еще раз. На этот раз было обещано высказать «общее понимание» необходимости предпринятых шагов при условии того, что объявление всех деталей схемы реструктуризации ГКО будет отложено на один день. Это условие было принято, объявление условий реструктуризации ГКО было назначено на среду, 19 августа, день погашения очередного выпуска государственных ценных бумаг. Но даже сильно смягченное заявление МВФ о поддержке решений российских властей появилось в ночь с понедельника на вторник и прошло практически незамеченным для средств массовой информации.

В 10 часов утра 17 августа Совместное заявление Правительства и Банка России вышло на ленты информационных агентств. Через несколько минут после этого, на совещании у С. Кириенко совершенно неожиданно для его участников Минфин сообщил о том, что для проведения реструктуризации необходимо принятие законодательного акта, и что согласованные накануне параметры реструктуризации не устраивают это ведомство – оценка ситуации с текущим финансированием расходов бюджета не улучшается (как будто отказ от платежей по долгу мог дать какие-то доходы бюджету). Учитывая бессонную ночь и напряжение последних двух суток, никто не захотел начинать дискуссию по этому вопросу, и все разошлись до вечера с поручением «подумать еще раз».

К вечеру понедельника произошли новые перемены в позициях участников. Во-первых, на пост вице-премьера, ответственного среди прочего за макроэкономическую политику, был неожиданно назначен Б. Федоров. Вполне естественно, что центр работы по продолжению расчетов и выработке сценариев реструктуризации переместился к нему в кабинет. Во-вторых, Минфин заявил о том, что под реструктуризацию должны попасть не только ГКО, но и ОФЗ, погашаемые во второй половине 1999 года, и что не может быть и речи о каких-либо денежных выплатах в 1998—1999 годах и о выпуске новых ценных бумаг с погашением ранее, чем через четыре года[74]. В-третьих, сотрудники МВФ отказались от ранее согласованных позиций и заявили о том, что они категорически не могут поддержать различные условия реструктуризации ГКО[75]. Все это в корне меняло достигнутые договоренности и разрушало с трудом созданную конструкцию.

Подключение по инициативе Федорова к выработке схемы реструктуризации иностранных советников не только не ускорило процесс и не улучшило качество схемы, но, напротив, еще больше затянуло и запутало его (самое удивительно это то, что когда наконец схема была объявлена, то советники отказались поставить свои подписи под ней). Минфин не мог согласовать расчеты с Федоровым, юристы аппарата Правительства не могли найти общий язык с юристами из Администрации Президента. В очередной раз проявилась болезнь российских властей – неумение вовремя принять решение и добиться его выполнения. В результате в среду 19-го схема реструктуризации ГКО не была объявлена, не был погашен очередной выпуск государственных ценных бумаг, наступило фактическое банкротство Правительства России. В этот момент Банк России в последний раз попытался добиться возврата к ранее согласованным позициям по вопросу реструктуризации государственного долга.

Из письма Банка России Председателю Правительства Российской Федерации

(21 августа 1998)

Центральный банк Российской Федерации рассмотрел предложения Правительства Российской Федерации о реструктуризации рынка государственных долговых обязательств (ГКО и ОФЗ) и сообщает свое мнение.

Банк России считал и считает, что основа нынешнего кризиса безусловно лежит в слабости налогово-бюджетного механизма в Российской Федерации. На протяжении последних лет Правительство России оказывалось способным исполнять расходные статьи федерального бюджета исключительно за счет наращивания внутренних и внешних заимствований. При этом уровень сбора налогов в федеральный бюджет оставался на недопустимо низком уровне (чуть выше 10% ВВП), а фискальные органы демонстрировали свою неспособность как-либо изменить складывающуюся ситуацию. Активное увлечение Минфина России в использовании в последние годы разного рода неденежных форм расчетов по бюджетным и налоговым обязательствам еще больше расслабляло налоговую и платежную дисциплину. В результате такой политики стал резко увеличиваться объем процентных платежей федерального бюджета, связанных с обслуживанием государственного внутреннего и внешнего долга. Уровень этих платежей превысил четверть всех расходов бюджета в 1997 г. и треть в первой половине 1998 г. Очевидно, что в таких условиях единственным выходом из сложившегося положения могло стать резкое усиление работы по сбору налогов с подключением к этому правоохранительных структур. Банк России неоднократно обращал внимание Правительства России на это и вносил свои предложения по этому вопросу. К сожалению, этого не произошло.

Начиная с середины июня 1998 года Правительство оказалось неспособным обслуживать внутренний государственный долг, не прибегая фактически к заимствованиям у Банка России. Это существенным образом стало дестабилизировать ситуацию на внутреннем финансовом и валютном рынке. После крайне неудачного проведения добровольной реструктуризации ГКО в июле и последовавшего за этим резкого падения цен на долларовые российские государственные ценные бумаги в первой половине августа принудительная реструктуризация стала практически неизбежной.

После принятия решения о проведении принудительной реструктуризации внутреннего долга встает вопрос о ее условиях и о последствиях того или иного выбора. К сожалению, в ходе всех обсуждений возможных вариантов реструктуризации, которые имели место за последнюю неделю, к обсуждению содержательных вопросов не привлекался Банк России (его сотрудники обеспечивали техническую сторону расчетов). Вместе с тем, на совещании у Вас в среду, 19 августа с. г. руководители Минфина России практически отказались от ранее согласованных параметров реструктуризации внутреннего долга и предложили схему, которая по мнению Банка России несет катастрофические последствия для российской банковской системы и российской экономики в целом.

Речь идет о планах Минфина России решить проблему сбалансированности федерального бюджета исключительно за счет минимизации своих платежей по обслуживанию внутреннего долга. Во всех расчетах, предлагаемых Минфином России, на ближайшие годы закладывается сохранение текущего уровня доходов федерального бюджета. Совершенно очевидно, что эта политика не может быть устойчивой даже на краткосрочную перспективу, поскольку не устраняет главную причину кризиса – низкий уровень доходов бюджета. Такой подход к решению проблемы «сбалансирования» бюджета чревата полным разрушением макроэкономической ситуации в стране и крахом российской банковской системы.

Первая проблема – доходы банковской системы. В последних расчетах Минфина России предусматривается совокупный уровень платежей по обслуживанию внутреннего долга в размере 35 млрд рублей, против 260 млрд рублей по первоначальному графику (Отметим, что первоначально Минфин Росси планировал выплаты по обслуживанию долга в 1999 г. в размере 70 млрд рублей). Очевидно, что реальным плательщиком этой «экономии» для бюджета станут инвесторы, т. е. банки и население. Так, например, хорошо известно, что инвестиционная политика Сбербанка России строилась на том, что сумма вкладов населения должна быть равна сумме вложений в государственные ценные бумаги. То есть доходы Сбербанка России от вложений в ГКО и ОФЗ являются основной составляющей общей суммы доходов. Сумма вкладов населения в Сбербанке России в настоящее время превышает 100 млрд рублей. Исходя из своей доли на рынке, Сбербанк России получит 10—11 млрд рублей, то есть 10% в год на каждый привлеченный рубль населения. Если учесть, что у Сбербанка безусловно есть расходы на содержание своей сети, то становится очевидно, что банк не сможет выплачивать населению проценты по вкладам, превышающие 5% годовых. Понятно, что такой уровень процентных выплат по вкладам населения станет неприемлемым для многих вкладчиков и приведет к существенному оттоку вкладов, главным образом, в иностранную валюту.

Вторая проблема – ликвидность банковской системы. Рынок ГКО—ОФЗ являлся на протяжении последних лет средством для краткосрочных финансовых вложений и возможностью быстро перевести финансовые активы в рублевые ресурсы. Планами Минфина России в рамках реструктуризации предусматривается выпуск, главным образом, долгосрочных и низкодоходных ценных бумаг (пятилетние бумаги со средней доходностью ниже 14% в рублях). В этой ситуации становится понятно, что продать такие бумаги можно только по цене существенно ниже номинала. Следовательно, Банк России и российская банковская система будут стоять перед выбором:

1) или нести убытки при продаже этих ценных бумаг, получая ликвидные ресурсы для осуществления банковских операций, но теряя при этом капитальную базу, которая и так крайне незначительна. В условиях низкого спроса это приведет к существенному падению цен на государственные ценные бумаги и повышению их доходности, т. е. к восстановлению нынешней ситуации;

2) или держать эти ценные бумаги в своем портфеле до погашения, не имея ликвидных ресурсов для осуществления платежей, расчетов, для предоставления кредитов.

И в первом, и во втором варианте создается существенное пространство для инфляционной «накачки» экономики деньгами со стороны Банка России путем монетизации государственного долга[76]. В первом варианте, государство в целях нормализации рынка и восстановления возможностей заимствования будет стремиться к снижению уровня доходности своих обязательств и требовать от Банка России поддержания их курсовой стоимости, т. е. массированной их покупки. Во втором варианте Банк России для обеспечения ликвидности банковской системы вынужден будет расширять свое кредитование банковской системы под залог ценных бумаг и, если они будут низколиквидными, скорее всего столкнется с отказом банков от погашения полученных ранее кредитов. Понятно, что оба варианта чреваты разрушительными последствиями для денежной политики с резким повышением инфляции и падением курса рубля.

В сложившейся ситуации Банк России настаивает на пересмотре Правительством России условий реструктуризации государственных обязательств таким образом, чтобы ее проведение не повлекло за собой катастрофических последствий для российской экономики. Банк России считает, что проблемы сбалансированности бюджета должны решаться путем повышения доходов бюджета.

Но было уже поздно. В воскресенье 23 августа в отставку было отправлено Правительство С. Кириенко.

Последовавшие за этим события показали, что никто в государстве не был готов содержательно обсуждать реальные экономические проблемы и искать пути их решения. Полуторамесячная чехарда с назначениями новых руководителей правительства и Центрального банка привела к обвальному падению курса рубля и к тому, что в своей конструктивной части решения от 17 августа практически не были выполнены. Реструктуризация ГКО повисла в воздухе, Правительство оказалось втянутым в судебные разбирательства по этому вопросу, Государственная Дума до декабря так и не приступила к рассмотрению соответствующего законопроекта.

Вслед за объявлением 90-дневного моратория были сорваны усилия Центрального банка по санации банковской системы и организация единых переговоров российских заемщиков с кредиторами. Государственная Дума так и не рассмотрела внесенные законопроекты по налоговому законодательству, валютному регулированию. Правительство и Государственная Дума не поддержали предложения Банка России по вопросам санации банковских учреждений, которая в результате подменяется предоставлением банкам стабилизационных и иных кредитов. Были провалены очередные раунды переговоров с МВФ, поскольку российские власти не смогли представить ни результатов выполнения ранее согласованных мер, ни программы дальнейших действий. Собираемость налогов упала до беспрецедентно низкого уровня, в сентябре-декабре более трети налоговых доходов получено в «зачетной» форме. Правительство внесло в Государственную Думу авантюрные предложения о снижении ставок налогов. Бюджетный кризис обостряется все больше, Россия вплотную подошла к неспособности обслуживать свой внешний долг. Принят закон о кредитовании Центральным банком федерального бюджета, фактически осуществлен переход ко множественности валютных курсов рубля и вполне вероятен отказ от его конвертируемости.

Государственные институты уверены в необходимости радикально изменить принципы макроэкономической политики. Твердая конвертируемая валюта российским властям не нужна, они готовы променять ее на мифические шансы решить все проблемы без особых усилий и затрат. Битва за рубль проиграна.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Что же все-таки произошло?

Что же все-таки произошло? Первоначальное недоумение сменилось раздражением. В голове вертелись мысли: «Несколько месяцев коту под хвост. За это время упущено множество выгодных предложений. Все эти поездки туда и обратно, телефонные звонки, дискуссии – все попусту.

Что произошло в Сиэтле?

Что произошло в Сиэтле? Во время совещания ВТО в Сиэтле в 1999 г. более 50 000 человек из 87 стран собрались на акцию протеста против свободной торговли и глобализации.Протестующие утверждали, что торговые правила приносят пользу только крупным компаниям и богатым странам,

108. Учет расчетов с банками по кредитам

108. Учет расчетов с банками по кредитам Предприятие может получать в банке кредит на приобретение материально-производственных запасов, восполнение недостатка собственных оборотных средств, осуществление инвестиционных вложений и другие цели.Предприятие, получившее

5. ХАРАКТЕРИСТИКА ОСНОВНЫХ РАЗЛИЧИЙ МЕЖДУ МСА И РОССИЙСКИМИ СТАНДАРТАМИ АУДИТА

5. ХАРАКТЕРИСТИКА ОСНОВНЫХ РАЗЛИЧИЙ МЕЖДУ МСА И РОССИЙСКИМИ СТАНДАРТАМИ АУДИТА Существующая на данный момент в России система аудиторских стандартов свидетельствует о значительных различиях с МСА (состав, перечень документов, их классификация и внутренняя

6. СОПОСТАВЛЕНИЕ МСА С РОССИЙСКИМИ СТАНДАРТАМИ АУДИТА (ПСАД) НА НАЛИЧИЕ И СООТВЕТСТВИЕ

6. СОПОСТАВЛЕНИЕ МСА С РОССИЙСКИМИ СТАНДАРТАМИ АУДИТА (ПСАД) НА НАЛИЧИЕ И СООТВЕТСТВИЕ Рядом с МСА жирным шрифтом выделены названия соответствующих им российских ПСАД.Вводные аспекты (российских аналогов нет): 100 Задания, обеспечивающие уверенность; 120 Основные принципы

85. Учет расчетов с банками по кредитам

85. Учет расчетов с банками по кредитам Предприятие может получать в банке кредит на приобретение материально-производственных запасов, восполнения недостатка собственных оборотных средств, осуществления инвестиционных вложений и другие цели. Предприятие, получившее

... И с банками

... И с банками На рубеже 1997 года озабоченность вызывали еще два момента, относящиеся к области полномочий Центрального банка. Первый из них – лишь жалкое подобие банковской системы в тогдашней России. Систему составляли более 2000 учреждений, но в основном это были

6. Предложение денег коммерческими банками

6. Предложение денег коммерческими банками Коммерческие банки имеют главное отличие от других финансовых учреждений – они могут создавать кредитные деньги. Таким образом, их деятельность преследует всего две цели. Во-первых, это платежеспособность. Банки должны

5 Что предлагалось, что произошло

5 Что предлагалось, что произошло Мы исходим из того, что нынешнее российское руководство избрало путь продолжения либеральных реформ и, стало быть, модернизации снизу. Одобренная правительством программа Грефа подтверждает это.На I Международной конференции ВШЭ, ровно

Пятое «И» президента Медведева: инвестиционные инструменты роста

Пятое «И» президента Медведева: инвестиционные инструменты роста В президентском послании Федеральному собранию есть непривычные элементы новизны, которые комментаторы стыдливо обходят молчанием. Если бы Медведев впервые озвучил свои четыре «И», можно было бы

Что же произошло (на примере СССР)

Что же произошло (на примере СССР) Известный американский политолог Наум Хомский в своей книге «Чего действительно хочет дядя Сэм»[11] говорит следующее: Можно спорить о значении слова «социализм», но если оно и значит что-нибудь, то оно означает контроль производства

Действие пятое Министры-туристы

Действие пятое Министры-туристы В период с 2007 по 2009 год многие министры, президенты и канцлеры, и иные мировые лидеры, валом повалили в Гренландию, Арктику и Антарктиду, дабы своими глазами «убедиться в глобальном потеплении». Даже сам генсек ООН туда слетал недавно — в

Пятое ага: получают отдающие

Пятое ага: получают отдающие Кто сеет скупо, тот скупо и пожнет; а кто сеет щедро, тот щедро и пожнет. 2-Е ПОСЛАНИЕ КОРИНФЯНАМ, 9:6 Словари определяют слово «парадокс» как утверждение или действие, на одном уровне кажущееся противоречащим самому себе, но на более высоком

Пятое проявление «Я миллионер!»

Пятое проявление «Я миллионер!» Я миллионер. Я мыслю как миллионер. Я говорю как миллионер. Я хожу как миллионер. Я верю, чувствую и действую как миллионер. Как радио, настроенное на определенную частоту, я настроен на частоту миллионера. Я постоянно приучаю свой мозг