Информационная система менеджмента для планирования и контроля

Информационная система менеджмента для планирования и контроля

Взаимозависимость управленческих функций наиболее явно проявляется во взаимосвязи функций планирования и контроля. Как уже говорилось, многие действия в рамках планирования в числе прочего нацелены на то, чтобы облегчить контроль в будущем. Для обеих этих функций необходима своевременная, соответствующая и точная информация, полученная с наименьшими затратами.

Потребность в формальной информационной системе

Значительная доля информации для принятия повседневных решений собирается неформально. Менеджмент наблюдает за подчиненными, беседует с коллегами и клиентами, читает газеты и бизнес-периодику и узнает из этих источников много полезного. Однако такой информации недостаточно для эффективных управленческих решений даже в очень небольшой организации. Учитывая огромные объемы и сильнейшее влияние информации на успех бизнеса, а также скорость, с которой она изменяется, современному менеджменту необходимо использовать формальные методы сбора и обработки данных.

Объем информации и трудность ее сбора и использования увеличиваются по мере роста организации. Но и относительно небольшим организациям сегодня приходится обрабатывать намного больше сведений, чем принято считать. Представьте, например, среднюю розничную сеть из двадцати магазинов с ежегодным объемом сбыта 10 млн. долл. В ней может работать триста почасовых сотрудников, имеющих разные ставки зарплаты. В конце каждой недели администрация должна рассчитать заработок каждого служащего и удержать нужную сумму налога. При этом фирма имеет сотни поставщиков и выполняет тысячи заказов в год. В течение года десятки тысяч сделок заключаются с клиентами, что приводит к изменению объема товарных запасов и наличности. Добавьте сюда информацию о внешней среде: новых законах, действиях конкурентов и т. д. В итоге руководство даже такой относительно небольшой фирмы перерабатывает свыше миллиона единиц информации в год. Что же говорить о потоке информации в большой организации с сотнями тысяч служащих, тысячами продуктов и миллиардными материальными запасами?

Количество видов деятельности, о которых необходима информация – это лишь верхушка айсберга. В большинстве случаев здесь проблем не возникает. Настоящие трудности возникают из-за изменений. Ресурсы любой организации постоянно находятся в движении. Изменяются объемы запасов, суммы наличности, счетов к оплате и задолженностей. Увольняются и нанимаются новые работники. Новые технологии приводят к изменению скорости потребления сырья и выпуска продуктов. А если организация работает в очень изменчивой внешней среде, то жизненно важные для организации события происходят с невероятной скоростью. И если руководство не будет вовремя получать соответствующую информацию об этих изменениях, последствия могут быть катастрофическими.

Справиться с этим потоком информации и призвана информационная система управления (ИСУ).

Теоретики менеджмента предлагали множество определений ИСУ, что привело к путанице и недоразумениям. Мы определяем ее формальную систему обеспечения менеджмента информацией, необходимой для принятия решений.

ИСУ должна обеспечивать менеджеров информацией о прошлом, настоящем и предполагаемом будущем и отслеживать все более или менее важные события внутри и вне организации. Общая цель ИСУ – способствовать эффективному выполнению функций планирования, контроля и операционной деятельности; а главная задача – обеспечение нужной информацией нужных людей в нужное время.

Чтобы понять, что такое ИСУ, нужно знать, чем она не является. Прежде всего, это не единственная всеобъемлющая интегрированная система для удовлетворения всех потребностей менеджмента в информации. Конечно, иметь такую систему хотелось бы всем, но, учитывая сложность организационных реалий, вероятность ее создания крайне мала. Обычно ИСУ состоит из нескольких информационных систем, помогающих принимать решения в разных областях.

Неверно также и то, что ИСУ непременно предполагает использование компьютеров. Действительно, прогресс в этой области внес огромный вклад в создание информационных систем управления и некоторые типы ИСУ не могли бы существовать без компьютерной техники. Однако и информация, и системы для ее сбора нужны были менеджерам задолго до изобретения компьютеров.

ИСУ и компьютерная революция

Компьютерная революция оказала огромное влияние на управление информацией в организациях. Одно из исследований показало, что электронная обработка данных и ИСУ – самые популярные управленческие инструменты, используемые девятью фирмами из десяти.

Широкое распространение компьютеров в организациях позволяет менеджерам всех уровней использовать все большие объемы информации. Например, менеджер супермаркета может ежедневно, еженедельно, ежеквартально или ежегодно получать информацию о спросе на разные виды товаров, о ценах на них, объемах продаж, повторных заказах и о многом другом. Частично эти данные собираются автоматически, когда кассир с помощью компьютеризированного кассового аппарата считывает с упаковки зашифрованную информацию о товаре. До внедрения ИСУ такого типа подобный анализ требовал огромных затрат времени и усилий.

В одном докладе о влиянии компьютеров на работу управляющего говорится:

Менеджер сегодня может принимать решения, основываясь исключительно на внутренней информации, не привлекая сторонние базы данных, например статистические сведения общего экономического характера и по отрасли. Внутренние базы данных позволяют ему объединять самые разные сведения о своей компании, о рынках, о конкуренции, о ценах и прогнозах за несколько часов; раньше на это уходили месяцы… Благодаря новым возможностям автоматизации процедура принятия решений, которая раньше входила в сферу компетенции головного офиса, «спускается» вниз, на уровень менеджеров предприятий, обладающих более полной информацией.

Компьютеры обеспечивают менеджмент информацией для контроля любого типа, что помогает им сравнить фактические результаты со стандартами, на ранних стадиях выявить отклонения и своевременно провести корректирующие мероприятия. Но, как любой инструмент управления, эффективность компьютеризированной информационной системы определяется качеством ее проектирования. О проектировании ИСУ и способах повышения их эффективности мы и поговорим далее.

Проектирование ИСУ

Цель ИСУ – не просто выдавать и обрабатывать информацию. Она должна быть ориентирована на пользователя, т. е. информация, ею обработанная, должна удовлетворять потребностям менеджеров, для которых она предназначена. Проектируя ИСУ, надо помнить, что менеджеры имеют разные потребности в информации, обусловленные уровнем управления и сферой их функциональной ответственности.

ИСУ и управленческая деятельность

Обсуждая информационные потребности менеджмента, Р. Н. Энтони разделил виды управленческой деятельности на три категории.

1. Стратегическое планирование – процесс принятия решений относительно целей организации, об их изменении, об использовании ресурсов для их достижения и о политике получения и распределения этих ресурсов.

2. Управленческий контроль – процесс, посредством которого менеджеры обеспечивают эффективное и результативное использование ресурсов для достижения целей организации.

3. Операционный контроль – процесс обеспечения эффективного и результативного выполнения конкретных задач.

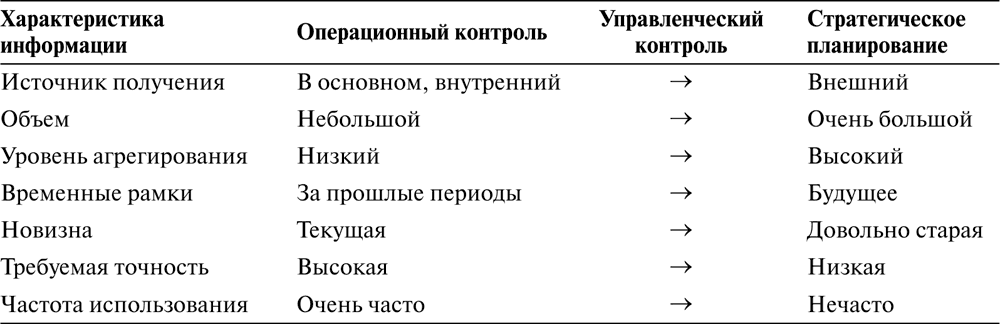

Эти категории в общем соответствуют обязанностям менеджмента высшего, среднего и низового уровней. По мнению Г. Горри и М. Мортон, ИСУ должна обеспечивать менеджеров информацией с учетом требований каждой категории по Энтони (табл. 14.2).

Таблица 14.2. Требования к информации с учетом категории управленческой деятельности.

Источник. G. Anthony Gorry and Michael Scott Morton, «A Framework for Management Information Systems», Sloan Management Review, vol. 13 (Fall 1971), p. 58. © 1971. Все права защищены.

Например, в ходе стратегического планирования менеджмент высшего звена сначала решает вопросы будущего взаимодействия организации с внешней средой; следовательно, ему нужна информация из внешних источников. Она должна быть не очень детальной и быть достаточно объемной, чтобы заметить тенденции. Большой точности также не требуется. Если прогноз увеличения спроса на автомобили эконом-класса, сделанный General Motors в 1986 году, будет неточен на 10 млн. долл., это не слишком снизит эффективность стратегического планирования фирмы.

Информация для управленческого контроля нужна менеджерам как высшего, так и среднего звеньев. Она должна поступать как из внутренних, так и из внешних источников. Эта информация должна быть более детальной, иметь более узкие границы и быть более точной, чем та, которая требуется для стратегического планирования, и должна поступать с меньшими промежутками времени, поскольку временные рамки принимаемых решений в данном случае меньше.

Информация для операционного контроля, связанного с повседневной деятельностью, должна быть самой точной, сжатой и свежей. Она поступает почти исключительно из внутренних источников.

Кроме того, менеджерам нужна информация, относящаяся к сфере их конкретной функциональной деятельности. Так, менеджер по сбыту не может обойтись без информации об объемах продаж, предпочтениях потребителя, конкурентоспособности новых продуктов и затратах на их разработку, но ему, в общем, не нужна детальная информация о технических спецификациях новых товаров, невероятно важная для руководителя производством. И если ИСУ будет регулярно снабжать ею менеджера по сбыту, это будет лишь мешать ему, отнимая время и внося путаницу.

Внешняя среда и ИСУ

Необходимо учитывать и внешнюю среду, в которой работает организация. По мнению Дж. Хендерсона и Р. Мак-Дэниела, именно степень ее изменчивости и неопределенности определяет, какие способы выработки информации являются наиболее подходящими.

Они описывают четыре основных способа генерирования информации: интроспекция, взаимодействие, отчеты и анализ. При интроспекции используются личные источники информации: образование, опыт, подготовка и другие приобретенные человеком знания. Взаимодействие заключается во встречах с одним или несколькими людьми, во время которых происходит взаимный обмен информацией. Отчеты – это письма, данные и формальные исследования. Анализ заключается в получении информации путем использования количественных моделей и методов принятия решений.

Если изменчивость и неопределенность внешней среды минимальны, многие решения могут быть программируемыми и приниматься с использованием четких процедур. Это позволяет увеличить долю неличных источников информации, например отчетов и анализа. В более непостоянной среде отчеты и анализ тоже нужны. Поскольку многие решения в ней нестандартны и неопределенны, менеджерам необходимо использовать больше информации из таких источников, как взаимодействие и интроспекция. Сложность их использования заключается в том, что в данном случае менеджменту необходимо учитывать поведенческие факторы, например групповое мнение, конфликты и неформальные взаимоотношения, что часто сказывается на качестве и количестве информации.

Этапы проектирования ИСУ

Специалисты высказывают разные мнения относительно способов проектирования ИСУ. Наше описание базируется на взглядах Р. Экоффа, считающего, что процесс проектирования ИСУ включает пять этапов.

1. Анализ системы принятия решений. Сначала надо определить, для каких решений нужна информация, учитывая потребности каждого уровня и функциональной сферы.

2. Анализ требований к информации. Определяется, какого типа информация требуется для каждого решения.

3. Агрегирование решений. Если бы для принятия каждого решения требовалась своя ИСУ, она была бы слишком сложной. Р. Экофф утверждает: «Решения, для принятия которых требуется, в основном, одинаковая информация, необходимо сгруппировать в единую управленческую задачу. Это снизит объем информации, нужной менеджеру, и, вернее всего, сделает ее более понятной для него». Иными словами, ИСУ необходимо интегрировать в организационную структуру.

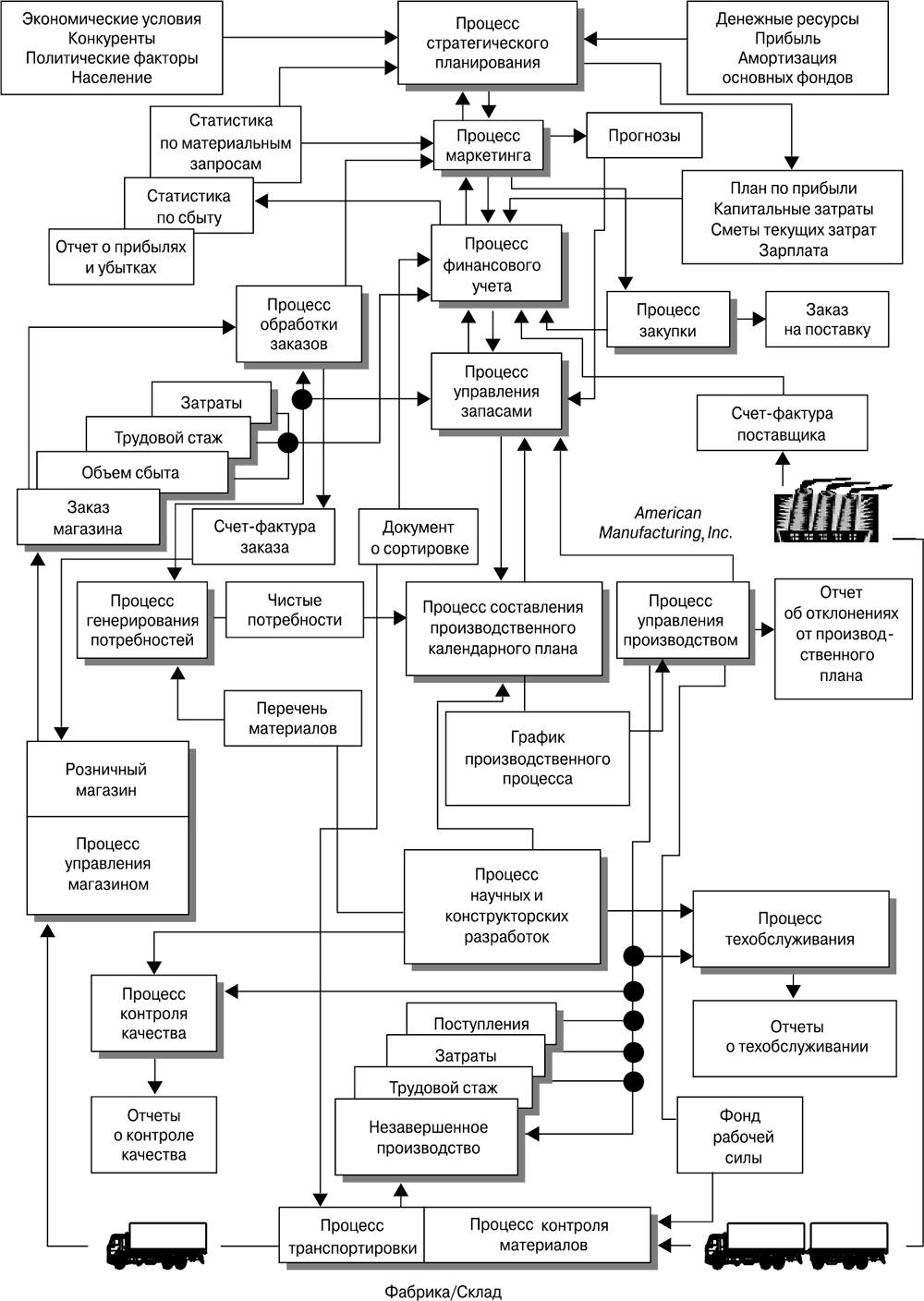

4. Проектирование процесса обработки информации. На данном этапе создается реальная система для сбора, хранения, передачи и модификации информации. Если предполагается использование компьютера, необходимо подключить специалистов по обработке данных. На рис. 14.6 представлена модель обработки информации.

5. Проектирование и контроль над системой контроля. Создание и внедрение механизмов контроля для оценки информации, сгенерированной ИСУ, позволяющей выявлять и корректировать возможные недочеты, – последний этап проектирования ИСУ. Кроме того, должна существовать возможность модификации ИСУ с учетом изменения ситуации. Профессор Экофф утверждает: «Необходимо исходить из того, что проектируемая система будет иметь множество серьезных недостатков. Следовательно, надо разработать процедуры для их выявления и корректирования системы. Таким образом, система должна быть спроектирована так, чтобы она была гибкой и адаптируемой».

Рис. 14.6. Бизнес-модель для производственной компании.

Источник. Jerome Kanter, Management Information Systems, 3rd ed. (Englewood Cliffs, N.J.: Prentice Hall, 1984). Воспроизводится с разрешения издателя.

Обеспечение эффективности ИСУ

Обсуждая вопросы проектирования ИСУ, мы говорили о том, что необходимо для ее эффективности, например что тип генерируемой информации должен соответствовать решениям, принимаемым менеджером. К сожалению, множество потенциальных проблем снижает эффективность даже отлично спроектированной ИСУ. Например, ее пользователи могут не понять ее преимуществ или бояться ее использовать либо система будет слишком дорогой. Далее представлены рекомендации, которые позволят вам решить подобные проблемы и повысить эффективность своей ИСУ на практике.

Участие пользователей в проектировании ИСУ

Сложные компьютеризированные ИСУ обычно создаются специалистами компании с участием сторонних консультантов. Чтобы ИСУ была эффективной, им следует привлекать к процессу проектирования менеджеров, для которых предназначается система. Они лучше других знают, какие решения наиболее важны и какая информация нужна для того, чтобы их принять.

Если менеджеры, которые будут использовать информацию, не принимают участия в создании ИСУ, может случиться, что она не будет обеспечивать их нужной информацией и будет перегружать бесполезной. Как вы узнаете из главы 16, привлечение людей, отвечающих за внедрение изменений, как правило, серьезно снижает их сопротивление им.

Тренинги для пользователей

Снизить сопротивление переменам позволяют также тренинги пользователей по обучению их работе с новой системой. Это снижает их страх перед неизвестностью, который может вызвать сложная ИСУ. Более того, тренинг позволит пользователям лучше ознакомиться с возможностями системы и поможет им избежать «ловушек», связанных с ее ограничениями. В противном случае они окажутся во власти технического персонала и будут чувствовать себя так, будто ИСУ управляет ими, а не наоборот, что приведет к их отказу пользоваться ею.

Экономичность

ИСУ не будет эффективной, если выгоды от ее использования не превышают затраты на ее создание. Наилучшая ИСУ – это необязательно та, которая быстро обеспечивает менеджеров наибольшим объемом точной информации; это система, генерирующая информацию в том объеме и того качества, которые необходимы для удовлетворения информационных потребностей менеджмента при минимальных затратах. Затраты, связанные с ИСУ, далеко не ограничиваются расходами на оплату труда специалистов и на оборудование для обработки данных. К ним относятся затраты времени на ее проектирование и внедрение, на обучение персонала, а также на сбор, накопление и обработку данных. Следует отметить, что оценкой экономической эффективности ИСУ часто пренебрегают, особенно некоммерческие организации.

Концентрация на нужной информации

Одна из важных проблем, связанных с новой технологией ИСУ, – это легкость, с которой она выдает слишком много информации. А информационная перегрузка для качества решений не менее губительна, чем ее недостаток. Заваленный массой неважных фактов, менеджер может либо упустить важную информацию, либо не будет в состоянии быстро усвоить ее, что необходимо для своевременного принятия решения. Следовательно, эффективная ИСУ должна снабжать информацией избирательно, предоставляя менеджеру лишь те сведения, которые ему нужны. Кроме того, информация должна быть представлена в максимально сжатом виде, что ускоряет процесс ее накопления.

Технический персонал и тестирование оборудования.

Если ИСУ базируется на использовании компьютерной техники, организации следует нанять достаточный технический персонал. Он должен стать неотъемлемой частью организации и в полной мере понимать, что его обязанность – помочь ей в достижении ее общих целей, а не просто обеспечить безотказную работу компьютеров. Кроме того, производители компьютерной техники настоятельно рекомендуют тщательно проверять новое оборудование на совместимость с другими системами.

Обновление системы

Как и на большинство инструментов менеджмента, на ИСУ влияют изменения внутренней и внешней среды. Любое изменение организационной структуры обычно означает, что информация должна распределяться иначе. Например, если высшее руководство решает перейти на более децентрализованную структуру, ИСУ следует модифицировать так, чтобы менеджеры низших уровней получали отчеты и другие сведения, которые раньше получали только руководители фирмы. Модернизация ИСУ необходима также при изменении государственных норм налогообложения, безопасности продуктов, информации о потребителях, правил найма и т. д. В одном отчете говорится: «Сама природа деятельности руководителей фирм не позволяет им предвидеть, какая информация им может понадобиться. Изменения банковского процента, возможное слияние компаний, заявление конкурента о выпуске нового продукта и т. д. приводят к тому, что менеджеры буквально по крупицам собирают информацию, необходимую им для принятия решений. Даже при рутинном анализе операционных данных могут возникнуть неожиданные вопросы».

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

60. Система функционирования финансового контроля

60. Система функционирования финансового контроля Органы государственного финансового контроля свою работу проводят по планам. В зависимости от порядка и назначения ревизии и проверки подразделяются на плановые и внеплановые. В зависимости от круга охватываемых

7. Виды и система контролирующих органов финансового контроля

7. Виды и система контролирующих органов финансового контроля Финансовый контроль можно разделить на государственный и негосударственный. Государственный финансовый контроль – это комплексная система контрольных действий органов власти и управления, базирующихся на

11. Система финансового контроля и внутренний аудит

11. Система финансового контроля и внутренний аудит Система финансового контроля, призванная контролировать и регулировать всю финансово-хозяйственную деятельность всех субъектов и действия физических лиц, защищать их законные интересы и пресекать нарушения и

38. Система финансового контроля и внутренний аудит

38. Система финансового контроля и внутренний аудит Общий финансовый контроль осуществляется на базе Федерального закона от 21.11.1996 г. № 129-фз «О бухгалтерском учете», Гражданского кодекса, Кодекса об административных правонарушениях, Уголовного кодекса, Бюджетного

53. Виды и система контролирующих органов финансового контроля

53. Виды и система контролирующих органов финансового контроля Финансовый контроль можно разделить на государственный и негосударственный.Государственный финансовый контроль – это комплексная система контрольных действий органов власти и управления, базирующихся на

4.3 Учет и система контроля по центрам ответственности

4.3 Учет и система контроля по центрам ответственности Содержание бюджетного планирования и контроля определяется организационной структурой, которая разрабатывается руководством для того, чтобы обеспечить достижение стоящих перед организацией задач.Организационная

27. СИСТЕМА ВНУТРЕННЕГО КОНТРОЛЯ

27. СИСТЕМА ВНУТРЕННЕГО КОНТРОЛЯ Система внутреннего контроля (СВК) – включает политику и процедуры, принятые руководством субъекта проверки для содействия в реализации целей управления, предусматривающих упорядоченное и эффективное ведение бизнеса: строгое

28. СИСТЕМА ВНУТРЕННЕГО КОНТРОЛЯ (СВК) И БУХГАЛТЕРСКОГО УЧЕТА И ЕЕ СВЯЗЬ С АУДИТОРСКИМ РИСКОМ

28. СИСТЕМА ВНУТРЕННЕГО КОНТРОЛЯ (СВК) И БУХГАЛТЕРСКОГО УЧЕТА И ЕЕ СВЯЗЬ С АУДИТОРСКИМ РИСКОМ Адекватная предварительная оценка возможна только с учетом знания о системе внутреннего контроля и бухгалтерского учета субъекта.Система бухгалтерского учета и внутреннего

29. СИСТЕМА И СРЕДСТВА КОНТРОЛЯ

29. СИСТЕМА И СРЕДСТВА КОНТРОЛЯ Аудитор при планировании проверки должен иметь представление о системе и средствах контроля.При предварительной оценке риска средств контроля необходим анализ эффективности СВК. Эта работа представляет собой процесс определения

53. Информационная база и система показателей анализа долгосрочных инвестиций

53. Информационная база и система показателей анализа долгосрочных инвестиций Информационная база является обязательным элементом методики анализа инвестиционной деятельности. Ее особенностью становится наличие множества разнообразных источников информации,

Интегрированная информационная система канала

Интегрированная информационная система канала Электронные информационные технологии способствовали значительному сокращению материальных запасов на складах. Например, фирма P&G имеет компьютерную связь с сетью супермаркетов Wal-Mart, и заказы на ее гигиенические и

3 ЦЕЛИ И ЗАДАЧИ МЕНЕДЖМЕНТА. ОБЪЕКТ И СУБЪЕКТ МЕНЕДЖМЕНТА

3 ЦЕЛИ И ЗАДАЧИ МЕНЕДЖМЕНТА. ОБЪЕКТ И СУБЪЕКТ МЕНЕДЖМЕНТА Задача менеджмента как науки заключается в развитии теории управления. Практика менеджмента имеет связь с использованием теоретических положений в конкретной работе по управлению предприятиями и обобщением

ИНФОРМАЦИОННАЯ СИСТЕМА ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ

ИНФОРМАЦИОННАЯ СИСТЕМА ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ Эта система предоставляет информацию, необходимую для управления процессами ЧР. Она может быть в виде базы данных работников и системы начисления зарплаты и в дальнейшем расширена за счет таких продуктов, как система

Стили менеджмента и неправильного менеджмента

Стили менеджмента и неправильного менеджмента Разница между грамотными менеджерами и неправильными менеджерами в том, что последние не владеют некоторыми обязательными для управленца ролями, они не способны их исполнять вовсе. В таблице, представленной ниже, мы можем