ЛЕКЦИЯ № 7. Особенности бюджета Союзного государства

ЛЕКЦИЯ № 7. Особенности бюджета Союзного государства

В современных условиях в целях недопущения развития одно-полярного мира образуются конфедерации. В составе конфедерации образуются суверенные государства. Так, например, на базе 27 государств образовался Евросоюз. Как и в любом другом государстве, функционирование Конфедерации подкрепляется финансовой стороной. Доходы конфедеративного бюджета состоят из отчислений членов союза. Решение о расходовании этих средств принимается совместно всеми странами-участницами.

С 2007 г. принят бюджет на долгосрочный период (до 2013 г.).

Европарламент проголосовал за принятие долгосрочного бюджета Евросоюза на 2007–2013 гг. Общая сумма, заложенная в долгосрочный план расходов, составит 864,4 млрд евро. В части расходования средств было принято решение увеличить на 1,5 млрд евроэкстренный фонд для борьбы со стихийными бедствиями и чрезвычайными ситуациями и добавить 500 млн евро на пенсии для граждан ЕС. Расходы будут поступать на пополнение резервов Европейского инвестиционного банка. Выделенные деньги обеспечат помощь малым и средним предприятиям. Большая часть бюджета, 56,3 млрд евро, охватывает сельскохозяйственный сектор.

Увеличены затраты на исследования и инновации, а также на Фонд Галилея (спутниковую навигацию). Расходы на помощь бедным регионам, образование, профобучение, инновации, исследовательскую работу и развитие, а также другие меры, направленные на ускорение экономического роста, установлены в размере 54,9 млрд евро, что на 15,4 % выше уровня 2006 г.

Подразумевается выделение 481 млн евро на борьбу с неуплатой налогов. В предыдущем бюджете на борьбу с неуплатой налогов было выделено лишь 224 млн евро.

Есть все предпосылки по созданию Союзного государства между Российской Федерацией и Белорусской республикой. Российско-белорусские отношения закреплены в Договоре о Союзе Беларуси и России от 2.04.1997 г., Уставе Союза Беларуси и России от 23.05.1997 г., Соглашении между Российской Федерацией и Республикой Беларусь о создании равных условий субъектам хозяйствования, Договоре о создании Союзного государства Беларуси и России от 8.12.1999 г.

Необходимым условием слияния двух государств является сближение социально-экономических показателей, таких как:

1) ВВП на душу населения;

2) темпы инфляции;

3) темпы девальвации обменных курсов российского и белорусского рубля;

4) ставки рефинансирования по срочным депозитам и кредитам;

5) налоговая нагрузка на экономику;

6) дефицит государственного бюджета и государственный долг (внешний и внутренний);

7) сальдо торгового баланса;

8) уровень жизни населения.

Таблица 9

Отчет и прогноз основных социально-экономических показателей России на основе расчета прогноза социально-экономического развития до 2007 г. (в %)

Назрели проблемы общеэкономических и социальных проблем в обоих государствах. В первую очередь это касается сокращения бедности населения братских народов, стимулирования роста занятости трудоспособного населения, стабильности в отношении предоставления социальных гарантий и стандартов, доступности социальных благ. Проблемой номер один становится демографическая ситуация в наших государствах. По-прежнему наблюдается естественная убыль населения.

Остро стоит вопрос о реструктуризации внешнего долга России кредиторам Парижского и Лондонского клубов.

Недостатком в существующей системе управления финансами В Федерации является зависимость бюджета от мировых цен на нефть. С другой стороны, этот фактор оказался положительным, так как произошли стимулирование инвестиционного и потребительского спроса, наращивание производства товаров.

В укреплении экономического потенциала двух государств огромную роль играет расширение внешней торговли. По этой причине ставки делаются на формирование единого таможенного, инвестиционного, научно-технического пространства.

В прогнозные периоды намечается унифицировать нормативно-правовые акты в области регулирования внешней торговли, вести переговоры о присоединении к Всемирной торговой организации. Итогом формирования объединенной таможенной политики станет создание Единого таможенного тарифа Союзного государства вне зависимости от того, в какую из стран-участниц ввозится товар. Тариф призван защитить союзное государство от неблагоприятного воздействия конкурентной продукции других стран.

В этой связи должен возрасти экспорт из содружественных стран. На основе кооперационных связей между белорусскими и российскими товаропроизводителями в ближайшем будущем постепенно расширится экспорт в третьи страны. В рамках Евразийского экономического сообщества должен быть сформирован общий таможенный тариф, достигнуты договоренности о неприменении во взаимной торговле защитных, антидемпинговых и компенсационных мер.

Основными направлениями в области становления Союзного государства признаны следующие.

1. Ускорение экономических преобразований.

2. Расширение торгово-экономических отношений.

3. Развитие межрегиональных отношений.

Региональное сотрудничество Беларуси и России должно базироваться на разработке инновационных и научно-технических связей, инвестировании промышленных объектов, устранении ограничений в перемещении товаров через границу.

Сотрудничество России и Белоруссии осуществляется на уровне региональных органов власти и на уровне субъектов хозяйствования. Около 70 регионов РФ имеют договорные отношения о сотрудничестве с регионами Республики Беларусь. Наиболее развитой формой межрегионального сотрудничества остается участие предприятий и учреждений областей и города Минска в реализации союзных программ.

Основными партнерами с российской стороны выступают Московская, Тульская, Липецкая, Курская, Рязанская, Саратовская, Ростовская и Калининградская области.

Москва является стратегическим партнером Брестской области.

В Москве планируется строительство торгового центра «Брест» с привлечением брестских строительных организаций.

Предусматриваются создание совместного предприятия с участием концерна «Брестмясомолпром», образование агропромышленной хозяйственной группы «Буг – Москва» по производству, переработке и реализации мясомолочной и плодоовощной продукции.

Возрастают межрегиональные отношения Брестской и Калининградской областей. Речь идет о создании совместных предприятий текстильной, мебельной, фармацевтической, лесохимической, рыбной отраслей.

Укрепляются и совершенствуются различные формы межрегионального сотрудничества сопредельных территорий.

Беларусь экспортирует в регионы России продукты нефтепереработки, стекловолокно, товары легкой и пищевой промышленности, бытовую технику. Важнейшие экспортеры – ОАО «Нафтан», ОАО «Стекловолокно-Полоцк», ОАО «Полимер», РУПП «Витязь». Импортирует же Белоруссия углеводородное сырье, текстиль, металл, бумажное и химическое сырье, оборудование для реконструкции крупных предприятий.

Подготовлено соглашение о сотрудничестве между законодательным собранием Краснодарского края и Советом депутатов Гомельской области. В рамках этого соглашения будет проводиться работа по унификации белорусско-российского законодательства.

Большое внимание в развитии внешних связей с регионами России уделяется установлению коммерческих связей, совместному проведению выставок, ярмарок, эффективному использованию природных ресурсов и трудового потенциала, совместной деятельности в области строительства объектов социально-культурного назначения, реконструкции жилых домов.

4. Доведение законодательства содружественных стран до параметров международного права для сбалансированного развития Союзного государства.

5. Проведение согласованной бюджетной, налоговой, денежно-кредитной и других видов политики.

Разработан законопроект «О ратификации Протокола к Соглашению между Правительством Российской Федерации и Правительством Республики Белоруссия об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и имущество». В Налоговом кодексе РФ представлены ставки налога на доходы физических лиц: 13 % – для резидентов, 30 % – для нерезидентов. Резидентом выступает лицо, находящееся на территории России более полугода.

Согласно внесенному протоколу граждане Белоруссии признаются резидентами со дня вступления в силу трудового договора. Данный договор с работодателем должен отработать не менее этих 6 месяцев – это еще одно условие уплаты 13 % налога. Если гражданин Белоруссии заключил несколько трудовых договоров со сроком менее полугода, то он рассматривается в качестве налогового резидента России с даты начала работы по первому трудовому договору, по которому длительность работы в РФ с учетом работы по предыдущим трудовым договорам составит не менее 183 дней. Причем в налоговый период включается его нахождение на территории РФ, не связанное с работой.

Для граждан России, работающих по найму или просто находящихся на территории Белоруссии, взимание НДФЛ не зависит от статуса резидентства.

Для унификации налоговой политики государств – участников Союзного государства предусматриваются:

1) выработка предложений по совершенствованию налогообложения;

2) укрепление налогового контроля в сфере внешнеэкономической деятельности;

3) сокращение налоговых льгот;

4) формирование технологии обмена информацией между налоговыми службами государств – участников Союзного государства в области контроля над фактическим перемещением товаров, работ, услуг;

5) недопущение развития теневой бизнес-сферы;

6) поддержание высоких темпов роста инвестиций в основной капитал и дальнейшее его увеличение;

7) снижение инфляции;

8) привязка курса белорусского рубля к российскому, а также дальнейшее введение единой денежной единицы Союзного государства;

9) формирование эффективных высокотехнологичных производств по выпуску конкурентоспособной продукции, создание свободно-экономических зон;

10) разработка и реализация совместных межгосударственных и союзных проектов и программ и их финансовое обеспечение. В любом государстве, а тем более в Союзном, важная роль отводится межгосударственным программам.

За последнее время на пути объединения приоритетными программами признаются программы производственного и военно-технического сотрудничества.

Большая часть расходов по реализации программ тратится на обеспечение безопасности государственной границы Союзного государства (70 %).

Реализация совместных научно-технических и производственных программ позволила дополнительно создать более 10 тыс. рабочих мест в России и Белоруссии.

Планируется создать совместные проекты по развитию современных наукоемких технологий, космических средств и созданию технологий суперкомпьютеров и новых высокоэффективных лекарств.

В результате реализации союзной программы создан уникальный суперкомпьютер «СКИФ К-1000» производительностью до 2 трлн операций в секунду (входит в число 100 наиболее мощных компьютеров в мире), что примерно в 5 раз производительнее предыдущей модели «СКИФ К-500». Изготовлено 16 суперкомпьютеров, из которых 6 находятся в Белоруссии и 10 – в России.

Крупномасштабный проект разработан Национальной академией наук Белоруссии и Российским авиационно-космическим агентством.

Он рассчитан на четыре года и является продолжением белорусско-российского сотрудничества в области космических технологий. Предстоит модернизировать станцию приема космической информации со спутника «Метеор-ЗМ» для налаживания приема космической информации и с других спутников.

Предусматривается производство препаратов в рамках союзной программы «Создание высокоэффективных и биологически безопасных лекарственных препаратов нового поколения на основе белков человека, получаемых из молока трансгенных животных» – «БелРосТрансген». Целью программы является создание научной основы и технологической базы для организации в Белоруссии и России биопроизводства высокоэффективных и биологически безопасных препаратов на основе использования трансгенных коз, продуцирующих с молоком лекарственные белки человека.

6. Развитие инфраструктуры внешней торговли.

Одним из направлений решения проблемы отрицательного сальдо внешнеторгового оборота является дальнейшее развитие экспорта услуг. С этой целью необходимо расширить сеть приграничного сервисного обслуживания и пунктов обслуживания на основных транспортных магистралях страны, обеспечить условия для транзита белорусских грузов по территории сопредельных государств с использованием портов и другой инфраструктуры, создать благоприятный инвестиционный климат для привлечения отечественного и иностранного капитала в сферу услуг.

Для увеличения производства экспортноориентированной продукции значительную роль играет развитие свободных экономических зон. Основное назначение этих зон – производство наукоемкой, высокотехнологичной продукции, создание импортозамещающих производств (точного машиностроения, электроники, телекоммуникаций, химической и нефтехимической промышленности, переработки сельскохозяйственной продукции), производство новых строительных материалов, медицинских препаратов и оборудования, продукции деревообработки на экспорт, развитие современных видов услуг.

Предусматривается рост экспорта в РФ в 2007 г. на 53,9 % к уровню 2003 г., импорта – на 91 %. По-прежнему в российском экспорте основная роль будет принадлежать топливно-энергетическим товарам. В то же время в его структуре произойдет сдвиг в сторону обрабатывающих отраслей. В импорте ведущее место сохранят закупки машинно-технических изделий. Достаточно высоким будет удельный вес продовольственных товаров в объеме импорта.

7. Развитие товарных, сырьевых, финансовых рынков и рынка труда, их интеграция и укрепление.

8. Введение разумных тарифов на российское топливо.

В связи с ростом цен на газ, отпускаемый Белоруссии, сближение двух государств происходит медленно. Напомним, что цена газа для Белоруссии превышает цену газового топлива для Украины.

Как утверждает Правительство РФ, никакого политического влияния на расчет цены газа не происходит. Берутся средневзвешенные европейские цены за прошедший год, умножаются на коэффициенты, которые учитывают цены мазута или других углеводородных составляющих, вычитается цена транспортировки от границы России до конкретного пункта. Таким образом, для каждой страны цена газа своя.

Наше правительство обещает привести унификацию цены на газовый ресурс;

9. Обеспечение сбалансированности национальных бюджетов, возрастающего финансового наполнения союзного бюджета, повышение эффективности расходования бюджетных средств.

Введены в действие бюджетная классификация Союзного государства и механизм исполнения союзного бюджета через национальные казначейства. По механизму реализации совместных программ осуществляется переход от предоставления бюджетных средств на возвратной и возмездной основе к возмещению части расходов по уплате процентов по кредитам, полученным в российских и белорусских кредитных организациях.

Что касается составления и исполнения единого союзного бюджета, Бюджетная классификация расходов закреплена постановлением Совета министров Союзного государства от 25.01.2002 г. № 4.

Выделяют следующую классификацию расходов бюджета.

1. Функциональная классификация расходов бюджета Союзного государства является группировкой расходов бюджета Союзного государства и отражает направление бюджетных средств на выполнение основных функций Союзного государства.

Функциональная классификация подразделяется на несколько уровней: разделы, подразделы, целевые статьи, виды.

Функциональная классификация расходов бюджета Союзного государства:

1) органы Союзного государства;

2) функционирование Высшего государственного совета Союзного государства;

3) функционирование законодательных (представительных) органов Союзного государства;

4) функционирование исполнительных органов Союзного государства;

5) прочие расходы органов Союзного государства;

6) международная деятельность;

7) международное сотрудничество;

8) реализация межгосударственных договоров в рамках Союзного государства;

9) Международные культурные, научные и информационные связи;

10) военно-техническое сотрудничество;

11) обеспечение мобилизационной и вневойсковой подготовки;

12) обеспечение деятельности отраслей для военно-технического сотрудничества Союзного государства;

13) прочие расходы в области военно-технического сотрудничества;

14) правоохранительная деятельность и обеспечение безопасности союзного государства;

15) органы внутренних дел;

16) органы государственной безопасности;

17) органы пограничной службы;

18) таможенные органы;

19) прочие расходы в области правоохранительной деятельности и обеспечения безопасности Союзного государства;

20) содействие научно-техническому прогрессу;

21) фундаментальные исследования;

22) разработка перспективных технологий и приоритетных направлений научно-технического прогресса;

23) промышленность, энергетика и строительство;

24) топливно-энергетический комплекс;

25) конверсия оборонной промышленности;

26) другие отрасли промышленности;

27) строительство, архитектура;

28) стандартизация и метрология;

29) воспроизводство материально-сырьевой базы;

30) сельское хозяйство и рыболовство;

31) сельскохозяйственное производство;

32) заготовка, переработка и хранение сельскохозяйственной продукции;

33) рыболовное хозяйство;

34) прочие мероприятия в области сельского хозяйства;

35) охрана окружающей природной среды и природных ресурсов;

36) водные ресурсы;

37) лесные ресурсы;

38) охрана животного и растительного мира;

40) гидрометеорология;

41) картография и геодезия;

42) прочие расходы в области окружающей природной среды и природных ресурсов;

43) транспорт, связь и информатика;

44) автомобильный транспорт;

45) железнодорожный транспорт;

46) воздушный транспорт;

47) водный транспорт;

48) прочие виды транспорта;

49) связь;

50) информатика (информационное обеспечение);

51) предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий;

52) совместная деятельность по преодолению последствий Чернобыльской катастрофы;

53) прочие мероприятия по предупреждению и ликвидации последствий чрезвычайных ситуаций;

54) гражданская оборона;

55) образование;

56) переподготовка и повышение квалификации;

57) высшее профессиональное образование;

58) прочие расходы в области образования;

59) культура, искусство и кинематография;

60) прочие мероприятия в области культуры, искусства и кинематографии;

61) средства массовой информации;

62) телевидение и радиовещание;

63) периодическая печать и издательства;

64) прочие средства массовой информации;

65) здравоохранение;

66) санитарно-эпидемиологический надзор;

67) физическая культура и спорт;

68) социальная политика;

69) прочие мероприятия в области социальной политики;

70) мобилизационная подготовка экономик;

71) исследование и использование космического пространства;

72) научно-исследовательские и опытно-конструкторские работы в области космической деятельности;

73) дорожное хозяйство;

74) прочие расходы;

75) резервные фонды;

76) бюджетные кредиты;

77) прочие расходы, не отнесенные к другим подразделам.

2. Экономическая классификация расходов бюджета Союзного государства (табл. 11) является группировкой расходов бюджета по их экономическому содержанию Экономическая классификация расходов разбивается на группы, подгруппы, статьи, подстатьи, элемента расходов.

3. Ведомственная классификация расходов бюджета Союзного государства, отражающая распределение бюджетных ассигнований по ведомствам Союзного государства.

Таблица 10

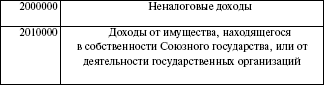

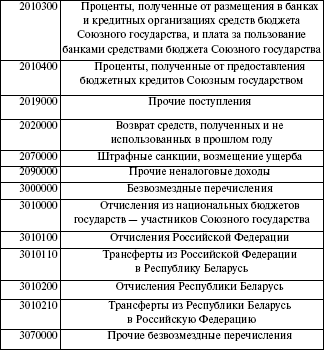

Бюджет Союзного государства основывается на классификации доходов

Продолжение табл. 10

Своеобразие в доходной части бюджета Союзного государства состоит в отсутствии налоговых поступлений. Вероятно, большую наполняемость Союзного бюджета обеспечат доходы от процентов по размещению бюджетных средств, трансфертов из федеральных бюджетов самих государств.

Пополнение доходов и распределение расходов осуществляются через органы Федерального казначейства.

Роспись составляется Постоянным комитетом по согласованию с Министерством финансов РФ и Министерством финансов Республики Беларусь в пределах средств бюджета Союзного государства и утверждается Государственным секретарем Союзного государства.

Утвержденная роспись доходов и расходов бюджета Союзного государства в части, исполняемой на территории РФ и Республики Беларусь, направляется Министерству финансов РФ (в российских рублях) и Министерству финансов Республики Беларусь (в белорусских и российских рублях).

Порядок подготовки, согласования и внесения изменений в роспись доходов и расходов бюджета Союзного государства согласовывается с национальными Министерствами финансов и утверждается Постоянным комитетом. Контроль над исполнением бюджета осуществляет Совет министров Союзного государства. Этот орган следит за целевым использованием бюджетных средств.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

17. Сущность бюджета государства в рыночной экономике, его роль, место и функции в фин. — кредит. системе. Бюджетный кодекс государства. Бюджетное устройство государства и его принципы

17. Сущность бюджета государства в рыночной экономике, его роль, место и функции в фин. — кредит. системе. Бюджетный кодекс государства. Бюджетное устройство государства и его принципы Необходимо отметить, что важнейшей задачей любого государства является экономическое

19. Структура государственного бюджета. Доходы и расходы бюджета. Современные проблемы

19. Структура государственного бюджета. Доходы и расходы бюджета. Современные проблемы Основными источниками доходной части федерального бюджета являются различные виды налогов — подоходный налог с граждан, налог на фонд заработной платы, налог на прибыль компаний,

5.5.4. Особенности исчисления НДС со стоимости услуг по организации и участию в международной выставке на территории иностранного государства

5.5.4. Особенности исчисления НДС со стоимости услуг по организации и участию в международной выставке на территории иностранного государства Как было отмечено выше, участие в международных выставках предполагает ряд специфических расходов, таких как расходы на

Лекция 21. Особенности налогообложения для отдельных видов деятельности

Лекция 21. Особенности налогообложения для отдельных видов деятельности 21.1. Упрощенная система налогообложения Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с общей системой налогообложения предусмотренной

Лекция 22. Особенности налогообложения отдельных субъектов

Лекция 22. Особенности налогообложения отдельных субъектов 22.1. Налогообложение кредитных организаций В ст. 11 НК РФ под банками (банком) понимаются коммерческие банки и другие кредитные организации, имеющие лицензию Центрального банка РФ.Однако налоговое

ГЛАВА 3 Агония союзного центра и крах советской денежно-кредитной системы

ГЛАВА 3 Агония союзного центра и крах советской денежно-кредитной системы На рубеже 1990–1991 гг. не было в стране вопроса более спорного и более актуального, чем экономическая программа "Мандат доверия на 500 дней" (основные положения опубликованы 20 июля 1990 года). Одни

1. Восточные славяне в догосударственный период. Предпосылки образования древнерусского государства. Общая характеристика социально-экономического развития Киевской Руси. Особенности ранней феодализации

1. Восточные славяне в догосударственный период. Предпосылки образования древнерусского государства. Общая характеристика социально-экономического развития Киевской Руси. Особенности ранней феодализации Во времена Великого переселения народов славянские племена,

33. Особенности бюджета Союзного государства

33. Особенности бюджета Союзного государства В современных условиях в целях недопущения развития однополярного мира образуются конфедерации. В составе конфедерации образуются суверенные государства. Так, на базе 27 государств образовался Евросоюз. Как и в любом другом

34. Основные направления в области становления Союзного государства

34. Основные направления в области становления Союзного государства Основными направлениями в области становления Союзного государства признаны следующие.1. Ускорение экономических преобразований.2. Расширение торгово—экономических отношений.3. Развитие

35. Бюджетная классификация Союзного государства

35. Бюджетная классификация Союзного государства Выделяют следующую классификацию расходов бюджета.1. Функциональная классификация расходов бюджета Союзного государства является группировкой расходов бюджета Союзного государства и отражает направление бюджетных

Лекция 19 Тема: ФИНАНСОВАЯ СИСТЕМА И ФИНАНСОВАЯ ПОЛИТИКА ГОСУДАРСТВА

Лекция 19 Тема: ФИНАНСОВАЯ СИСТЕМА И ФИНАНСОВАЯ ПОЛИТИКА ГОСУДАРСТВА В лекции рассматриваются проблемы, связанные с анализом следующей важной макроэкономической категории – финансов. К ним относятся:• принципы построения и функции финансовой системы;• финансовая

Лекция 20 Тема: СОВОКУПНЫЕ ДОХОДЫ НАСЕЛЕНИЯ И ИХ ПЕРЕРАСПРЕДЕЛЕНИЕ. СОЦИАЛЬНАЯ ПОЛИТИКА ГОСУДАРСТВА

Лекция 20 Тема: СОВОКУПНЫЕ ДОХОДЫ НАСЕЛЕНИЯ И ИХ ПЕРЕРАСПРЕДЕЛЕНИЕ. СОЦИАЛЬНАЯ ПОЛИТИКА ГОСУДАРСТВА В лекции рассматриваются:• доходы населения и их источники;• уровень жизни населения и показатели его измерения;• неравенство в распределении доходов. Проблема

ЛЕКЦИЯ № 9. Экономическая политика государства

ЛЕКЦИЯ № 9. Экономическая политика государства 1. Экономическая политика государства: основные цели и задачи Основные цели экономической политики государства заключаются в следующем:1) обеспечение эффективного функционирования экономической системы страны

ЛЕКЦИЯ № 13. Дефицит бюджета и источники его покрытия

ЛЕКЦИЯ № 13. Дефицит бюджета и источники его покрытия 1. Государственные заимствования РФГосударственные заимствования РФ – это займы и кредиты, которые привлекаются от физических и юридических лиц, иностранных государств, международных финансовых организаций, по ним

25. ВОСТОЧНЫЕ СЛАВЯНЕ. ОБРАЗОВАНИЕ ДРЕВНЕРУССКОГО ГОСУДАРСТВА. СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ. ОСОБЕННОСТИ РАННЕЙ ФЕОДАЛИЗАЦИИ

25. ВОСТОЧНЫЕ СЛАВЯНЕ. ОБРАЗОВАНИЕ ДРЕВНЕРУССКОГО ГОСУДАРСТВА. СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ. ОСОБЕННОСТИ РАННЕЙ ФЕОДАЛИЗАЦИИ Предки славян издавна жили на территории Центральной и Восточной Европы. По своему языку они относятся к индоевропейским народам, которые

Лекция 5. Особенности экономического развития европейских стран в эпоху первоначального накопления капитала и мануфактурного производства

Лекция 5. Особенности экономического развития европейских стран в эпоху первоначального накопления капитала и мануфактурного производства 5.1. Влияние великих географических открытий на экономическое развитие Европы Огромную роль в экономическом развитии Западной