Понимание основ

Понимание основ

Отчет о прибылях и убытках

Обычно «внутренние» отчеты о прибылях и убытках (подготавливаемые для использования внутри компании, как правило, ежемесячно) несколько отличаются по формату от «внешних» отчетов – одной из составляющих ежегодной финансовой отчетности компании.

По существу, отчет о прибылях и убытках – это заявление о доходах, подлежащих получению в указанный период, и расходах, понесенных при создании этих доходов. Разностью является прибыль либо убыток. (Речь идет обо всех доходах, подлежащих получению, а не только о тех, которые были получены в денежной форме в данный период. Подобным же образом учитываются все понесенные расходы, а не только фактически оплаченные в этот период.)

«Внутренний» отчет о прибылях и убытках обычно включает:

Степень детализации и формат «внутренних» отчетов могут изменяться от компании к компании, однако с управленческой точки зрения важно, чтобы отчет о прибылях и убытках давал правильную картину, позволяющую точно отслеживать различные составные элементы и принимать надлежащие решения по каждому из слагаемых.

«Внешний» (или обязательный) отчет о прибылях и убытках менее подробный, но, в отличие от отчетности в рамках управленческого учета, элементы доходов и расходов, подлежащие раскрытию во «внешнем» отчете, определены законом:

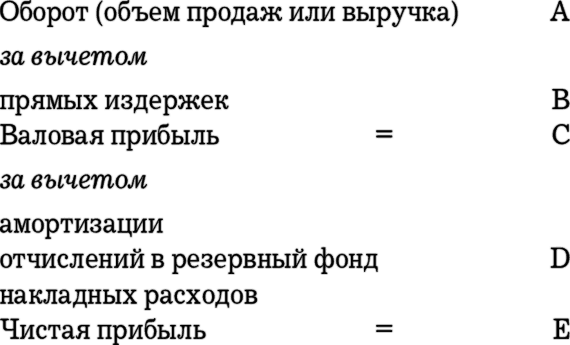

• оборот (объем продаж или выручка);

• информация о расходах;

• суммы банковского процента к уплате и к получению;

• налоги;

• дивиденды акционерам;

• прибыль, остающаяся в компании для финансирования развития.

В сущности, прибыль или убыток рассчитывается следующим образом:

• сумма продаж, на которую покупателям были выставлены счета-фактуры (не обязательно оплаченные) в течение года,

за вычетом

• суммы понесенных в течение года расходов (не обязательно оплаченных), связанных с отфактурированными продажами,

• амортизации, начисленной в течение года на принадлежащие компании основные фонды.

Амортизация – это списание со счета прибылей и убытков, отражающее использованную часть стоимости актива. На такую же сумму уменьшается балансовая стоимость этого актива. Амортизацию часто рассчитывают методом «равномерных списаний». Цена приобретения актива за вычетом предполагаемой продажной цены при выбытии делится на нормативный срок службы этого актива. Подробнее далее.

Прибыль, заработанная компанией, и сумма полученных ею денежных средств, как правило, не совпадают, хотя учет прибылей и убытков основан на фактических денежных поступлениях и платежах в течение финансового года. Он также должен отражать:

• выставленные, но неоплаченные счета;

• понесенные, но не оплаченные издержки (они должны быть начислены);

• амортизационные отчисления (не движение денежных средств);

• изменение уровней запасов.

Действительно, в период экспансии прибыльная производственная компания нередко тратит больше денег, чем зарабатывает, поскольку требуется дополнительное финансирование:

• возросших запасов сырья и готовой продукции;

• увеличившегося незавершенного производства в цехах;

• большей суммы дебиторской задолженности покупателей;

• инвестиций в машины и оборудование.

Было бы логично предположить существование единого формата отчетов о прибылях и убытках, но это не так. Суть отчетов, в общем, одинакова, однако важно не запутаться в многообразии их форм.

Упрощенная форма публикуемого отчета о прибылях и убытках такова.

Публикуемые отчеты о прибылях и убытках и балансовые отчеты следует изучать вместе с бухгалтерскими пояснениями и примечаниями, сопровождающими их в годовом отчете (см. ниже) каждой компании.

Годовой отчет содержит:

• заявление председателя правления или генерального директора;

• отчет директоров компании;

• пояснение бухгалтерской методологии;

• аудированные отчеты: о прибылях и убытках, балансовый и о движении денежных средств;

• примечания к отчетам, содержащие дополнительную информацию;

• справочно – данные за последние пять или десять лет (для компаний, акции которых котируются на бирже).

Бухгалтерские комментарии разъясняют методологическую базу расчетов, например используемый метод оценки запасов и незавершенного производства.

Примечания расшифровывают некоторые показатели отчета о прибылях и убытках и балансового отчета, а также дают дополнительную информацию, например о вознаграждении директоров.

Ниже представлено типичное значение терминов, используемых в отчете о прибылях и убытках.

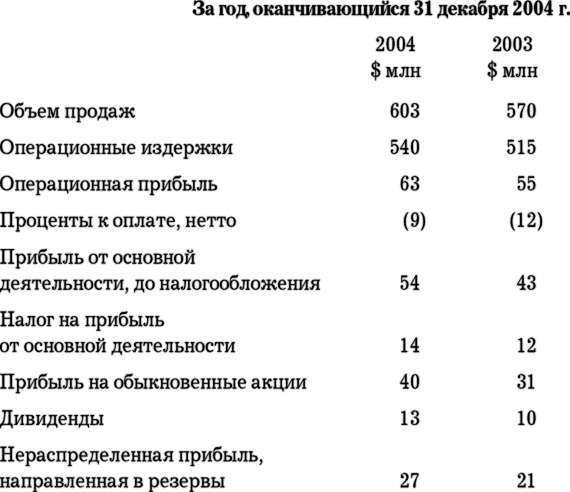

(1) Объем продаж: продажная стоимость товаров, на которые в течение финансового года были выставлены счета-фактуры покупателям, исключая налог на добавленную стоимость (НДС). В отчете о прибылях и убытках холдинга учитываются только продажи третьим сторонам.

(2) Операционные издержки: состоят из нескольких статей, в частности:

• себестоимость отфактурированных товаров и услуг;

• транспортные расходы;

• исследования и разработки;

• административные и другие расходы;

• выплаты работникам в рамках программы «участие в прибыли».

(3) Операционная прибыль: прибыль от обычной торговой деятельности компании без учета банковского процента и налогов.

(4) Проценты к оплате, нетто: баланс процентных платежей и поступлений по всем овердрафтам, кредитам и т. п.

(5) Прибыль от основной деятельности до налогообложения: «прибыль до налога».

(6) Налог на прибыль от основной деятельности: базируется на прибыли за год и учитывает также отсроченные налоговые платежи, возникающие в результате несовпадения периодов, установленных налоговыми правилами и бухгалтерскими методами, используемыми компанией. Такая хронологическая несогласованность возникает довольно часто (например, между скидками по налогообложению основных фондов и их амортизацией).

(7) Прибыль на обыкновенные акции: прибыль, заработанная для владельцев обыкновенных акций, после вычета обязательств по налогу на прибыль.

(8) Дивиденды: общая сумма дивидендов, выплаченных владельцам обыкновенных акций.

(9) Нераспределенная прибыль, направленная в резервы: прибыль после уплаты налогов, остающаяся в компании для обеспечения дополнительного финансирования будущего роста и развития.

В реальной жизни публикуемые отчеты о прибылях и убытках часто выглядят намного сложнее. Проблема состоит в том, что закон, а также национальные и международные стандарты учета требуют предоставлять максимальный объем информации. Терпеливый аналитик должен разобраться в ситуации, несмотря на пугающий объем цифр. Для этого надо просто отметать несущественную информацию!

Дополнительные термины, которые могут возникнуть, включают:

(10) Другие операционные доходы: примерами могут служить правительственные гранты, роялти и иные поступления.

(11) Доля в прибылях (за вычетом убытков) зависимых компаний (дочерних компаний и совместных предприятий): применяется к группе компаний. Зависимыми являются компании, в которых холдинг владеет 20–50 % акций и оказывает существенное влияние на стратегические решения в области коммерческой и финансовой политики.

Доля в прибыли состоит из:

• дивидендного дохода;

• доли в нераспределенной прибыли, за вычетом убытков;

• прироста капитала, полученного от продажи основных фондов;

• суммы списанных инвестиций.

(12) Выплаты мелким акционерам: доля прибыли от основной деятельности после уплаты налогов, причитающаяся мелким акционерам дочерних компаний.

Дочерняя компания – это компания, в которой от 50 до 100 % акций принадлежит холдинговой компании, что позволяет последней осуществлять фактический контроль над управлением.

(13) Результаты чрезвычайных обстоятельств: события или сделки, выходящие за рамки обычной деятельности компании, которые являются существенными и, как ожидается, не будут повторяться часто или регулярно. Однако поскольку компании слишком часто пытаются выдать свои неудачи за «результаты чрезвычайных обстоятельств», составителям стандартов бухгалтерского учета удалось ограничить использование этого пункта.

(14) Разовые прибыли и расходы, расходы на реорганизацию; прибыль от продажи имущества и т. д.: может указываться отдельно под строкой «торговая прибыль», поскольку эти статьи являются значительными по размеру и исключительными по сути, хотя и не выходят за рамки нормального хода бизнеса (т. е. не являются результатом чрезвычайных обстоятельств).

(15) Привилегированный дивиденд: это дивиденды, уплачиваемые на привилегированные акции, которые обычно дают право на получение одной и той же суммы дивиденда каждый год.

Амортизация

Амортизация начисляется на материальные долгосрочные активы (механизмы, оборудование, транспортные средства и здания, за исключением земли) и нематериальные активы (см. ниже), принадлежащие компании[1].

Она включается в операционные издержки. Самым распространенным методом расчета амортизации является равномерное списание стоимости актива на протяжении нормативного срока службы, учитывающее в надлежащих случаях любую остаточную стоимость, которая может быть реализована при выбытии.

Нематериальные активы – это статьи, включаемые некоторыми компаниями в балансовый отчет, т. е. статьи, отраженные как активы, а не как затраты в момент приобретения. Примерами нематериальных активов являются гудвилл, приобретенные торговые марки, исследования и разработки, а также права интеллектуальной собственности, например патенты. В балансовый отчет могут быть включены только приобретенные нематериальные активы. Гудвилл, созданный внутри организации, патенты и пр. должны быть списаны как затраты. Нематериальные активы, взятые на баланс, должны быть амортизированы в течение 20 лет.

Изменение учетной стоимости актива в результате амортизации отнюдь не обязательно приводит ее в соответствие с рыночной или реализационной стоимостью. Наглядным примером является покупка автомобиля: как только он выехал за ворота магазина, его стоимость существенно снижается. Другой пример – сделанное по специальному заказу электронное оборудование для испытания уникального изделия. Реализационной стоимостью такого оборудования стала бы просто стоимость лома отдельных частей, если, конечно, оно не может быть использовано или адаптировано другой компанией.

Необходимо понимать, что начисление амортизации как части операционных издержек не означает физического «откладывания» денежных средств на замену данного актива в будущем. Это просто бухгалтерская проводка в финансовых документах фирмы.

Обычно компании устанавливают конкретные сроки службы для различных видов основных фондов. Типичными примерами являются:

• собственные здания – от 25 до 50 лет;

• машины и оборудование – от 5 до 20 лет;

• автомобили – от 3 до 6 лет.

Рассмотрим ежегодные амортизационные отчисления на компьютерное оборудование стоимостью $140 000, в отношении которого фирма планирует пятилетний срок службы и полное отсутствие остаточной стоимости при выбытии. В этом случае ежегодные амортизационные отчисления составят 1/5 от цены приобретения, т. е. $140 000, деленные на 5, что равно $28 000 в год.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Введение Основа основ: дело в деньгах

Введение Основа основ: дело в деньгах Невозможно выяснить исходное значение того, что не имеет исходного значения. Джейкоб Нидлман, «Деньги и смысл жизни» С наступающим праздником, дядюшка! – Вздор!.. Чепуха!.. Какие у тебя основания для веселья? Или тебе кажется, что ты

7.3. Пять основ самодисциплины

7.3. Пять основ самодисциплины Как и у любого навыка, у самодисциплины есть свои составляющие. Лучше всего, на мой взгляд, их классифицировал известный американский психолог Стив Паулина. Он выделил пять основ для формирования навыка самодисциплины.1. Принятие.2. Сила

39. Понятие организационных основ местного самоуправления

39. Понятие организационных основ местного самоуправления Впервые термин «основы местного самоуправления» был введен Федеральным Законом от 11 января 1995 г. № 4–ФЗ «О Счетной палате Российской Федерации» в связи с необходимостью организации деятельности населения по

§ 5. Марксизм и подготовка идеологических основ социалистического эксперимента

§ 5. Марксизм и подготовка идеологических основ социалистического эксперимента С 1870?х годов все написанное К. Марксом привлекает пристальное внимание российского общества. В стране, где озабоченная растущей угрозой радикализма власть пытается сохранить

Понимание

Понимание Понять, в самом грубом виде, значит приспособить тот текст, который он получил, к своему действию в ситуации либо построить новое действие в соответствии с этим текстом.Представьте себе такую ситуацию. Мастер спорта выполняет какое-то действие — неважно, бросок

Основа основ – что ваш блог говорит о вас?

Основа основ – что ваш блог говорит о вас? Зачастую отсутствие продаж – ответственность самого блогера. Некоторые, кажется, делают все, чтобы оттолкнуть потенциальных клиентов.Посмотрите на свой блог или страницу так, будто видите все это впервые. Что хозяин блога

Напоминание основ марксизма

Напоминание основ марксизма А зачем? Читатель может спросить: «А зачем вспоминать марксизм, если он очевидно оказался неприменим к реальной жизни?» А так ли уж это очевидно? Давайте сначала разберемся, что есть марксизм, а что — компот устроенный в наших головах сначала

Понимание

Понимание "Понимание" в модели ПВДО предполагает знание, которое компания получает при пассивном, одностороннем сборе сведений: из отчетов торгового персонала, маркетинговых исследований, опыта, относящегося к аналогичным товарам или услугам, и т дПервым шагом на пути к

Углубить понимание

Углубить понимание На более глубоких уровнях коучинга подопечный проникнет в свое подсознание, где скрывается боль и значительная часть потенциала личности. Боль Фрейд относил к нижней части подсознания, это как бы подвал дома – там темно, сыро, там скелеты и пауки.

Понимание сообщения

Понимание сообщения Коммуникация – это акт передачи информации, идей и установок от одного лица другому. Однако коммуникация может иметь место, только если отправитель и получатель обладают одинаковым, общим для них пониманием используемых символов.Слова – самые

Понимание взаимосвязей

Понимание взаимосвязей На программу перемен будут влиять все этапы и аспекты проекта BPM, а сама программа будет влиять на них. Такие взаимосвязи постоянно указывались в этой книге, но мы назовем следующие:• стратегия организации;• культура организации;• любая новая

Начните с основ

Начните с основ Анализ следует начинать с ответа на вопрос «Каким бизнесом я занимаюсь? Что это на самом деле за бизнес?».Часто компании оказываются настолько втянуты в повседневную рутину, что упускают из вида истинные причины своего существования. Они могут забыть, что

1 Закладывание основ. Рождение кирпичика

1 Закладывание основ. Рождение кирпичика У нас есть кирпичики, у вас – идеи Каталог LEGO, 1992 Штаб-квартира LEGO Group находится в небольшом и опрятном городке Биллунд, который располагается в глубине датского полуострова Ютландия. Биллунд, в буквальном смысле слова построенный

Понимание информации

Понимание информации О памяти поговорили, теперь – о понимании. Позвольте рассказать историю, которая навсегда изменит ваше отношение к дудлингу на уроках.Зимой 1969 года моя подруга Вирджиния Скофилд, в то время студентка факультета биологии Техасского университета,

Понимание технических основ

Понимание технических основ Уверенно обращаться с платформой – это важно, но обладать достаточным мастерством, чтобы решать общие технические проблемы, – это необходимо. Это тот рубеж, где мы обычно теряем некоторых бойцов. Каждый раз, когда мы произносим слово

Понимание cаботажа

Понимание cаботажа Если бы кто-нибудь однажды спросил меня: «Карен, можете ли вы определить саботаж с помощью одного слова?» Я бы решительно ответила: «Нет!» Как мы видим, саботаж – это не какое-то одно действие, которое совершают люди, несмотря на то, что им бы хотелось