Внутренние отчеты о прибылях и убытках

Внутренние отчеты о прибылях и убытках

В отчетах о прибылях и убытках, подготовленных для внутрифирменного использования, можно встретить и такие термины, как:

• себестоимость реализованной продукции;

• валовая прибыль;

• резервы на покрытие безнадежных долгов.

Себестоимость реализованной продукции

Себестоимость реализованной продукции более точно характеризуется как себестоимость товаров и услуг, на которые были выставлены счета-фактуры покупателям. Она рассчитывается следующим образом:

Стоимость товарно-материальных запасов и незавершенного производства на начало финансового года – 430 $ млн

плюс

Товары закупленные и производственные издержки понесенные – 2 248 $ млн

минус

Стоимость товарно-материальных запасов и незавершенного производства на конец финансового года – (514) $ млн

равно

Себестоимость реализованной продукции – 2 164 $ млн

Валовая прибыль

Валовая прибыль рассчитывается следующим образом:

Объем продаж – 3 372 $ млн

минус

Себестоимость реализованной продукции – (2 164) $ млн

равно

Валовая прибыль – 1 208 $ млн

Чтобы вычислить операционную прибыль, из валовой прибыли вычитают оптовые и розничные торговые издержки, а также административные и прочие операционные расходы.

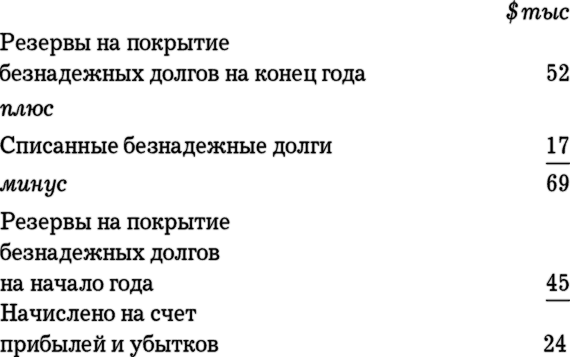

Резервы на покрытие безнадежных долгов

Если клиент попал под кризисное управление или ликвидацию и нет шансов получить просроченный долг даже частично, то этот долг должен быть списан и приплюсован к счету прибылей и убытков.

В конце каждого финансового года должна делаться оценка вероятной суммы безнадежных долгов и подсчитываться сумма фактически списанных долгов. Бухгалтеры называют такие оценочные суммы резервами.

Ежегодное начисление на счет прибылей и убытков рассчитывается следующим образом:

Такая схема может показаться весьма запутанной, но это не так. В течение финансового года безнадежные долги составили $17 000. Кроме того, резервирование по вероятным безнадежным долгам увеличилось на $7000: с $45 000 до $52 000. Таким образом, общее начисление на счет прибылей и убытков составляет $17 000 плюс $7000, что равно $24 000.

Выплата дивидендов

Дивиденды на акции котируемых на бирже компаний обычно выплачиваются дважды в год. Промежуточный дивиденд выплачивается после объявления результатов первого полугодия. Что касается итогового дивиденда, то дирекция компании вносит предложение относительно его величины, и после его одобрения на годовом общем собрании он выплачивается акционерам. Многие частные компании предпочитают вообще не платить дивиденды либо выплачивать лишь итоговый дивиденд.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Отчет о прибылях и убытках

Отчет о прибылях и убытках Если балансовый отчет показывает итог на конкретную дату, то в отчете о прибылях и убытках отражается «поток» транзакций за конкретный период времени. Таким периодом может быть месяц, квартал или год. Компания получает доходы от продаж и несет

Пример отчета о прибылях и убытках

Пример отчета о прибылях и убытках Рассмотрим отчет о прибылях и убытках магазина Bob’s Market, чтобы понять, как он работал в первый год (табл.

Терминология отчета о прибылях и убытках

Терминология отчета о прибылях и убытках Как и балансовый отчет, отчет о прибылях и убытках имеет ряд примечательных особенностей. В отчете о прибылях и убытках классификация расходов имеет чрезвычайное значение, так как по ней подсчитываются разные типы доходов. В

15.4. АУДИТ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ

15.4. АУДИТ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ Отчет о прибылях и убытках является основной отчетной формой и характеризует порядок формирования финансового результата финансово-хозяйственной деятельности организации.Перед началом проверки аудитор должен ознакомиться с

92. Отчет о прибылях и убытках (форма № 2)

92. Отчет о прибылях и убытках (форма № 2) Отчет о прибылях и убытках (форма № 2) характеризует финансовые результаты деятельности организации за отчетный период. В отчете должны быть представлены такие показатели:• валовая прибыль;• прибыль (убыток) от продаж;• прибыль

99. Методы анализа отчета о прибылях и убытках

99. Методы анализа отчета о прибылях и убытках Результаты анализа отчета о прибылях и убытках используются в прогнозировании финансовых результатов как во внутреннем, так и во внешнем анализе.В аналитической практике применяется несколько методов, которые используются

5.3. Формирование отчета о прибылях и убытках

5.3. Формирование отчета о прибылях и убытках Наиболее значимой отчетной формой о финансовых результатах отчетного периода является соответствующий отчет, в котором представляются данные, определяемые действующим на дату его составления нормативным регулированием

Отчет о прибылях и убытках

Отчет о прибылях и убытках Этот бухгалтерский отчет показывает компоненты, из которых сложилась сумма прибылей и убытков в правой части баланса. Отчет составляется по информации за определенный период. Отчет о прибылях и убытках организации «Белая ромашка» за месяц

Отчет о прибылях и убытках на типовом бланке

Отчет о прибылях и убытках на типовом бланке Информация, содержащаяся в «шапке» отчета о прибылях и убытках, во многом повторяет информацию «шапки» бухгалтерского баланса. Некоторая новизна типовых бланков бухгалтерских отчетов заключается в том, что цифровые

V Содержание отчета о прибылях и убытках

V Содержание отчета о прибылях и убытках 21. Отчет о прибылях и убытках должен характеризовать финансовые результаты деятельности организации за отчетный период.22. В отчете о прибылях и убытках доходы и расходы должны показываться с подразделением на обычные и прочие.(в

I. отчет о прибылях и убытках за 2002 г

I. отчет о прибылях и убытках за 2002 г В качестве альтернативного варианта организация может раскрывать вышеприведенную информацию о доходах, расходах, суммах прибыли (убытка), а также налога на прибыль, относящихся к прекращаемой деятельности (сегмента С), в

2.1.2. Отчет о прибылях и убытках

2.1.2. Отчет о прибылях и убытках Международный стандарт финансовой отчетности МСФО 12 «Налоги на прибыль» введен в действие в 1979 году. Он и стал основой российского стандарта, позволяющего вести учет отложенного налога на прибыль, – ПБУ 18/02. Отчет о прибылях и убытках

УРОК 95. Отчет о прибылях и убытках

УРОК 95. Отчет о прибылях и убытках Отчет о прибылях и убытках также относится к числу основных форм бухгалтерской и управленческой отчетности. Чтобы получить такой отчет, выберите в панели действий раздела Финансы пункт Прибыли и убытки , при необходимости укажите

Прогнозный отчет о прибылях и убытках

Прогнозный отчет о прибылях и убытках Отчет о прибылях и убытках (о доходах и расходах) призван отобразить степень прибыльности компании: сколько денег вы заработаете после учета всех расходов. Однако эта форма не позволяет получить полную картину общей стоимости вашей

7.4. Прогнозный отчет о прибылях и убытках

7.4. Прогнозный отчет о прибылях и убытках ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ,

Отчет о прибылях и убытках на уровне проекта

Отчет о прибылях и убытках на уровне проекта Вне зависимости от модели ценообразования, фирмы должны составлять отчет о прибылях и убытках для каждого проекта. С помощью базы данных, учитывающих все проекты, фирмы могут понимать, какие типы проектов для них наиболее