Заключение

Заключение

В развитых странах давно считается нормой самостоятельная забота о пенсии, ведь на государственную мало где можно прожить, да этого и не происходит. Жители развитых стран берут на себя заботу о достойной пенсии, начиная инвестиции с целью накопления на будущую пенсию заранее, а не за год-два вспоминая о том, что пенсия совсем близко, но никаких накоплений у человека нет.

В принципе смысл обеспечения пенсионного периода заключается в том, чтобы доход, получаемый до выхода на пенсию, расходовался не только на текущее потребление, но и на накопление для пенсионного периода.

Доход человека в течение всей жизни состоит из трех больших составляющих:

• доходов от текущей деятельности;

• доходов от имущества и накоплений (активов);

• социальных выплат и налоговых вычетов.

К первому виду доходов относятся все поступления, которые человек зарабатывает в результате своей трудовой деятельности. Данная категория доходов включает следующие источники денежных средств:

• заработная плата на основной работе;

• заработная плата на второй, третьей работе, подработки;

• сверхурочные, премиальные выплаты, бонусы и т. д.

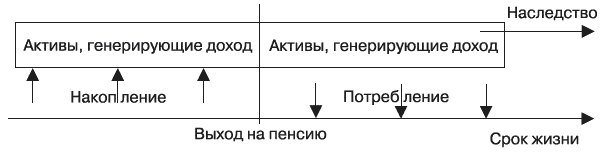

Именно эта категория дохода превалирует для большинства людей, и именно из нее люди черпают средства к существованию, эта категория доходов называется активным доходом, так как зависит от трудовой активности того или иного человека. Но вот незадача – при выходе на пенсию эта категория доходов полностью исчезает или становится весьма незначительной, и человек, чья жизнь целиком зависела от данных доходов, автоматически переключается на государственную пенсию в 2500–3000 руб., чего, конечно, недостаточно для комфортного уровня жизни, к которому человек привык. Это означает, что за время трудовой деятельности человек должен создать несколько иной источник доходов, который бы не зависел от того, работает он или нет (рис. 10). В принципе есть люди, у которых и до выхода на пенсию такие источники доходов имеются, подобные доходы относятся ко второй категории доходов.

Рис. 10. Процесс накопления и расходования фонда пенсионного периода

Ко второй категории доходов человека относятся поступления от принадлежащего ему имущества (квартира, гараж, машина и т. д.), а также доход от его накоплений (инвестиционный доход). Иными словами, это доход, получаемый человеком вне зависимости от его способности к труду, от того, ходит он на работу каждый день или не ходит, это так называемый пассивный доход:

• Доход от недвижимости (от сдачи объекта в аренду, от инвестиций в закрытый ПИФ, выплачивающий регулярный доход инвесторам, и т. д.).

• Доход от инвестиций в ценные бумаги, в том числе через ПИФы и ОФБУ, самостоятельной игры на бирже.

• Доход от инвестиций в страховые программы и НПФ.

• Доход от размещения средств в депозиты, драгметаллы.

• Доход от собственного бизнеса (когда вы уже не вмешиваетесь в его работу и не работаете над ним 24 часа в сутки) и т. д.

Иными словами, эта категория дохода существует вне зависимости от того, трудоспособен человек или нет, сидит ли он в офисе с 9 до 18 или отдыхает дома, смотря телевизор и т. д. Данный доход называется пассивным, и именно на него человек будет жить после окончания периода трудовой деятельности. Важно, что данная категория дохода должна возрастать по мере приближения человека к пенсии: в период активной трудовой деятельности эта категория доходов особенно не нужна, так как у человека и без нее будет хватать средств для комфортного существования. Поэтому расходовать этот доход до выхода на пенсию не совсем целесообразно, его нужно аккумулировать и оставлять на пенсионный период, когда закончится доход от трудовой деятельности, только тогда возможна столь желаемая многими людьми финансовая независимость.

Есть, правда, и еще одна категория доходов, совсем незначительная, куда относятся, в частности, следующие виды поступлений:

• государственная пенсия;

• пособия и льготы;

• налоговые вычеты и пр.

Смысл данной категории доходов – небольшое дополнение к основному доходу человека, а не замена этого основного дохода. Таким образом, в период активной трудовой деятельности социальный доход будет дополнением к основному, которым будет зарплата, а в пенсионный период социальный доход станет дополнением к пассивному доходу.

Таким образом, для обеспечения себе комфортного уровня жизни в пенсионный период необходимо в период активной трудовой деятельности сформировать все те активы, которые смогут генерировать пассивный доход, заменяющий вам на пенсии зарплату.

Для создания пассивного дохода мы рекомендуем сформировать негосударственную пенсию по образу и подобию государственной, которая состояла бы из базовой, страховой и накопительной частей, которые обеспечивались бы различными инвестиционными инструментами.

• Базовая часть – программы смешанного страхования жизни с возможностью перевода в пенсионную программу с дальнейшей пожизненной рентой, а также инвестиции в НПФ с пожизненной пенсией.

• Страховая часть – инвестиционные инструменты с умеренным риском: депозиты, ПИФы и ОФБУ облигаций, смешанных инвестиций, инвестиции в недвижимость и получение дохода от ее аренды, инвестиционные монеты.

• Накопительная часть – инвестиционные инструменты с повышенным риском: ПИФы и ОФБУ акций, свой бизнес.

Для каждой склонности к риску и срока выхода на пенсию подходит своя комбинация страховой и накопительной частей пенсии, в то время как размер базовой части негосударственной пенсии определяется минимальной суммой, которая вам будет нужна для удовлетворения самых основных потребностей.

Конечно, основной доход в пенсионный период вы будете получать именно благодаря негосударственной пенсии, но и размер государственной пенсии можно увеличить, если перевести накопительную часть государственной пенсии в управление частной УК или в НПФ. Также можно заранее подумать о пенсии и подбирать работу с полностью официальной заработной платой.

Пример

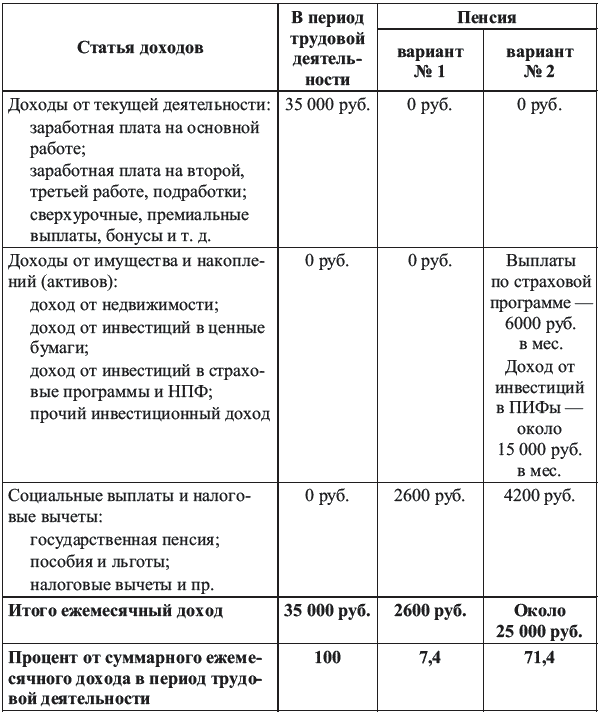

Давайте рассмотрим структуру доходов человека в период трудовой деятельности и после выхода на пенсию. При этом отдельно рассмотрим ситуацию, когда человек не предпринимал никаких действий для обеспечения себя достойной пенсией, и ситуацию, когда человек позаботился о сохранении высокого уровня жизни и после окончания трудового периода.

Возьмем молодого человека, 35 лет, получающего, к примеру, 35 000 руб. в месяц на основной работе, зарплата у него, для простоты расчетов, вся белая, в месяц он тратит около 35 000 руб., но, в принципе, может тратить и 25 000 без ущерба для уровня жизни. Его накопительная часть пенсии никуда не переведена, он не инвестирует ни в какие инвестиционные инструменты, у него нет накоплений. На пенсию он выйдет в 60 лет.

Вариант 1: он не будет ничего инвестировать, никуда не будет переводить накопительную часть пенсии и будет жить только на государственную пенсию, которая, по прогнозам, составит около 2600 руб. в месяц.

Вариант 2: он переведет накопительную часть пенсии в УК или НПФ с доходностью около 10% годовых, что позволит ему ориентировочно получать ежемесячную пенсию в 4200 руб. (в текущих ценах).

Он также сократит свои ежемесячные расходы до 25 000 руб., и часть ежемесячно остающихся свободных средств будет инвестировать следующим образом:

• Если около 24 000 руб. в год (2000 руб. в мес.) до своего 60-летия он будет вкладывать в страховую программу, чтобы обеспечить себе гарантированную прибавку к государственной пенсии в размере 6000 руб. в месяц, тогда у него к 60 годам будет обеспечен минимальный размер пенсии: 10 200 руб. (государственная пенсия плюс выплаты по страховке).

• Если примерно половину свободных средств (около 5000 руб. в месяц) до своего 60-летия он будет владывать в ПИФы с ожидаемой доходностью около 15–16% в год, то к 60 годам он будет получать гарантированную пенсию от государства – 4200 руб., а также выплаты по страховке 6000 руб. Плюс к этому, если он будет периодически изымать средства из ПИФа и класть их на депозит с частичным снятием, он сможет иметь прибавку к гарантированной пенсии примерно в 15 000 руб. Таким образом, если молодой человек уже сейчас позаботится о своей пенсии, он сможет в 60 лет расходовать в месяц ровно столько, сколько и сейчас – 25 000 руб. в месяц. А если увеличить инвестиции в ПИФ – даже больше.

Давайте сравним, каковы будут доходы данного человека, если он сейчас задумается о пенсии и предпримет определенные меры или если он продолжит жить так, как живет сейчас, – расходуя все, что получает (табл. 11).

Таблица 11. Категории доходов человека на разных этапах жизни (пример)

Итак, что мы видим? Если человек ничего не предпримет, то он останется с 2600 руб. в месяц в качестве пенсии, что составит 7,4% от его текущего дохода. Для справки, нормой уровня пенсионного обеспечения является минимум 60% от текущего размера ежемесячных расходов (35 000 руб.), т. е. для рассматриваемого нами в примере молодого человека норма пенсии – это минимум 21 000 руб. в месяц, только тогда он будет чувствовать себя более или менее комфортно после выхода на пенсию.

В случае же если молодой человек задумается о том, как жить на пенсии, и сейчас уже начнет предпринимать какие-то действия для этих целей, он сможет обеспечить себе уровень жизни на пенсии в размере 25 000 руб. в месяц, что составляет более 70% от его текущих расходов. Иными словами, при таком подходе к пенсионному периоду молодой человек будет комфортно себя чувствовать при выходе на пенсию, это не обернется для него стрессом.

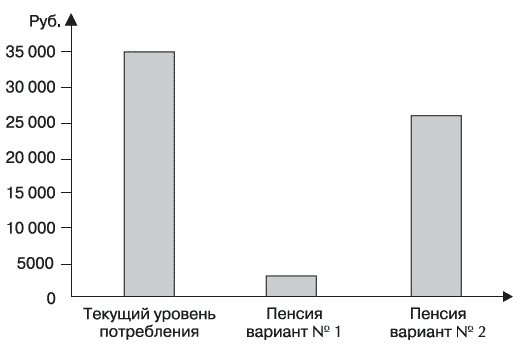

Сравним его уровень текущего потребления и два варианта развития событий после выхода на пенсию. Уровни потребления на пенсии и сейчас представлены на рис. 11.

Рис. 11. Сравнение уровней потребления при трудовой деятельности и для двух вариантов пенсионного периода

Как видно, если молодой человек не позаботится о пенсии сейчас, его уровень жизни на пенсии резко ухудшится, что видно на рис. 11. Соответственно, ему имеет смысл уже теперь предпринять следующие меры:

• Увеличить государственную пенсию, переведя накопительную часть пенсии в УК или НПФ.

• Начать формирование негосударственной пенсии, обеспечив себе гарантированную базовую часть с помощью, например, страховой программы, а также страховую и накопительную части негосударственной пенсии с помощью ПИФов смешанных инвестиций и ПИФов акций, например.

Какой вариант пенсии выбрать – первый или второй?

Наверное, на этот вопрос каждый должен ответить для себя сам. Можно считать, что государство обязано всем обеспечить достойный уровень жизни на пенсии, а потом, после выхода на пенсию, пытаться прожить на 2000–3000 руб. в месяц.

Можно поступить и по-другому: повысив государственную пенсию и обеспечив себя негосударственной пенсией, вы будете уверены, что пенсионный период у вас будет именно периодом финансовой независимости и не будет ассоциироваться с безутешным ответом на вопрос: «Есть ли жизнь после пенсии?» Жизнь после пенсии есть, а какой она будет – зависит только от вас!

Мы будем рады ответить на ваши вопросы. Замечания и пожелания по поводу нашей книги вы можете прислать нам по электронной почте:

Сергей Макаров: smakarov@money-guide.ru

Наталья Смирнова: smirnovaNYS@yandex.ru

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Заключение

Заключение Чтобы наиболее эффективным образом использовать Интернет, следует:· систематически обрабатывать входящую электронную корреспонденцию и следить за тем, чтобы входящие сообщения не отрывали вас от других видов деятельности;· постоянно добиваться того, чтобы

Заключение

Заключение Основные трудности работы вне офиса заключаются в отсутствии привычных технических средств, которые вы воспринимаете, как нечто само собой разумеющееся, и в нарушении заведенного порядка работы. Чтобы справиться с первой категорией, следует все заранее

ЗАКЛЮЧЕНИЕ

ЗАКЛЮЧЕНИЕ Итак, чтение этого руководства подходит к концу, а мы можем сказать, что вы познакомились с одним из способов управления деятельностью – проектным подходом. Теперь вы знаете о существовании логико-структурного подхода к планированию и управлению проектной

Заключение

Заключение Осенью 1994 года мы с Ким решили устроить себе длительный отпуск и провести его на Фиджи. Один из наших друзей посоветовал нам отправиться на маленький эксклюзивный курорт на небольшом островке, являющемся частным владением. И вот как-то утром, незадолго до

Заключение

Заключение Вполне естественно, что меня часто спрашивают, когда же Dell наконец притормозит или когда наступит насыщение компьютерного рынка.Я искренне верю: мы являемся частью того, что стремительно превращается в крупнейшую отрасль в мире, – и это только начало.

Заключение

Заключение Вы уже прочитали книгу, и теперь мы уверены, что устроиться на работу для вас не составит никакого труда.Мы рассказали вам о том, что существуют субъективные и объективные факторы, не позволяющие устроиться на нужную вам работу.В наше время происходит жесткий

Заключение

Заключение Итак, читателю предоставилась возможность познакомиться с книгой, отразившей опыт нескольких поколений. Автор не давал конкретных советов по каждому вопросу, он с помощью своих рассуждений предоставил читателю возможность самому сделать выводы. Если

ЗАКЛЮЧЕНИЕ

ЗАКЛЮЧЕНИЕ Ресторанный бизнес уникален: хотя он и производит впечатление прозрачности и легкости, в действительности это сложный комплекс разнородных процессов. Без специального образования и навыков становится все труднее строить его, управлять им, а затем успешно

ЗАКЛЮЧЕНИЕ

ЗАКЛЮЧЕНИЕ Мнимые исключения на самом деле таковыми не являются. Принцип Питера распространяется на всех служащих во всех

Заключение

Заключение Что нужно предпринять, чтобы рынок помог инвестору в достижении его целей? Прежде всего, человеку необходимо понять самого себя. Какие у него инвестиционные цели, каков срок инвестирования, предпочтения относительно риска, какие суммы он может инвестировать

Заключение

Заключение 14 августа 2010 г. председатель Правления компании Google Эрик Шмидт дал интервью корреспонденту «Уолл Стрит Джорнел» Холману Дженкинсу (The Wall Stereet Journal, Holman W. Jenkins Jr.). Тема разговора – «Google и будущее поиска» (Google and the Search for the Future). В статье есть такие строки: «But one idea is

Заключение

Заключение Работая над данной книгой, автор менее всего стремился представить бухгалтера предприятия как какого-то злодея, одержимого мыслью о сиюминутном богатстве и желающего постоянно обманывать руководителя компании и ее учредителей. Разумеется, большинство

В заключение

В заключение Сколько раз вы слышали, как о тех, кто добился больших успехов в сетевом маркетинге, говорят: «Она такая естественная» или «Он - прирожденный торговец»?Но вам наверняка никогда не доводилось слышать выражений «прирожденный инженер» или «фармацевт от бога».

ЗАКЛЮЧЕНИЕ

ЗАКЛЮЧЕНИЕ Вы уже прочитали книгу, и теперь мы уверены, что устроиться на работу для вас не составит никакого труда.Мы рассказали вам о том, что существуют субъективные и объективные факторы, не позволяющие устроиться на нужную вам работу.В наше время происходит жесткий

1.5 Заключение

1.5 Заключение Как бы цинично или пессимистично ни звучало сказанное в этой главе, это не поможет избавиться от безнадёжных проектов. Компании (как крупные, так и небольшие) переполнены политикой, там работают менеджеры и технические специалисты, страдающие безудержным

2.4 Заключение

2.4 Заключение Сказанное в данной главе отнюдь не является каким-либо конкретным руководством по управлению, планированию или выполнению безнадёжных проектов. Затронутые здесь проблемы достаточно сложным образом пронизывают многие аспекты нашей жизни. Даже если