Глава 36 Объединение статического и динамического балансов

Глава 36

Объединение статического и динамического балансов

С обоснованием понятия амортизации и разработкой способов ее отражения в балансе создалась база для объединения статического и динамического балансов.

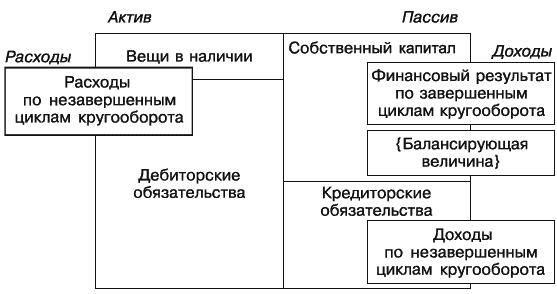

Комбинация статического и динамического балансов в один бухгалтерский была достигнута наложением динамического баланса на статический (рис. 87).

Рис. 87. Наложение динамического баланса на статический

Каким образом объекты статического баланса стало возможным совместить с объектами динамического баланса? Названным выше:

• вещи в наличии стали восприниматься как понесенные расходы – по той причине, что для приобретения или изготовления какой-нибудь вещи необходимо понести определенные расходы. В качестве расходов стали восприниматься все вещи в наличии, за исключением денег. На деньгах цикл кругооборота капитала завершается, поэтому деньги могут выражать только доходы, но никак не расходы;

• частично расходы оказались совмещены и с дебиторскими обязательствами. Мы платим продавцу, получая от него товар либо обещание передать товар в будущем – тот же товар, но в виде будущего объекта. А учитывать текущий товар или будущий товар, с точки зрения кругооборота капитала, – разницы нет. Но почему расходы совмещаются с дебиторскими обязательствами лишь частично? Потому что в качестве дебиторских обязательств учитываются не только выплаченные продавцам авансы, но и долги покупателей. Нам оплатят долги, и на нашем балансе появятся деньги, которые с точки зрения статического подхода представляют собой, в качестве звонкой монеты, вещи в наличии;

• часть кредиторских обязательств была ассоциирована с доходами по незавершенным циклам кругооборота средств. Как кредиторские обязательства могут представлять собой доходы? Очень просто. От покупателя или заказчика получен аванс за товар. Пока товар нами не отгружен, имеется кредиторское обязательство по передаче товара. Как только товар будет отгружен, данное кредиторское обязательство окажется аннулировано, вследствие чего возникнет доход. Частичное же совмещение кредиторских обязательств с доходами объясняется тем, что в пассиве баланса отражаются не только полученные авансы, но и наши долги продавцам. Мы покупаем товар с отсрочкой оплаты. Наш долг продавцу отражается в качестве кредиторского обязательства, которое с доходами отождествлено быть никак не может;

• на собственный капитал пришлись, соответственно, финансовый результат по завершенным циклам кругооборота и величина, балансирующая динамический баланс. Последняя также необходима, т. к. балансирующие величины статического и динамического балансов не совпадают: нематериализованные расходы (т. е. не выраженные в соответствующей вещи), не учитываемые в статическом балансе, требуют балансирующего объекта по пассиву динамического баланса.

Глобальных выводов из полученной комбинации сделано не было – баланс остался тем, чем он в конце концов стал. Однако возможность учета оплаченных услуг не в виде убытка, а по дебету баланса, в качестве самостоятельного объекта отныне никого не удивляла. Первоначальная цель была достигнута – правда, посредством создания огромной и с трудом усвояемой понятийной надстройки.

Обдумайте!

1. Современный бухгалтерский баланс получен совмещением статического и динамического балансов.

2. Приемлемая трактовка подобного совмещения на сегодня отсутствует.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5. Объединение закаутов

5. Объединение закаутов При объединении закаутов может возникнуть только одна сложность - невозможность их объединения. Как ни странно, но именно эту самую важную вещь покупатели забывают проверить сами и часто вводят в заблуждение банковского служащего, наполняя

1.3. Классификация статического бухгалтерского баланса

1.3. Классификация статического бухгалтерского баланса В практике жизнедеятельности организации бухгалтерией составляется несколько видов баланса. Классификация бухгалтерских балансов в первую очередь подразделяет их на статические и динамические.Статические

2. Понятие бухгалтерского баланса, виды балансов

2. Понятие бухгалтерского баланса, виды балансов Бухгалтерский баланс – это группировка хозяйственных средств, их источников на определенную дату. Равенство активов и пассивов баланса называют валютой баланса.Бухгалтерский баланс используют для анализа хозяйственной

Глава 40 Критика динамического баланса

Глава 40 Критика динамического баланса До сих пор мы только тем и занимались, что последовательно усложняли баланс – за счет введения в круг нашего обзора допущенных при проектировании баланса ошибок. Теперь же попытаемся, устранив некоторые из них, баланс упростить.Если

54. Понятие бухгалтерского баланса, виды балансов

54. Понятие бухгалтерского баланса, виды балансов Бухгалтерский баланс – это группировка хозяйственных средств, их источников на определенную дату. Равенство активов и пассивов баланса называют валютой баланса.Все ресурсы предприятия сгруппированы в активе баланса, а

54. Классификация балансов

54. Классификация балансов Различные виды балансов классифицируются по следующим признакам:• время составления;• источник составления;• объем информации;• характер деятельности;• объект отражения.1. По времени составления балансы подразделяются на вступительные,

2.1. Теория статического понимания баланса

2.1. Теория статического понимания баланса Под статическим учетом понимается бухгалтерия, которая при составлении баланса учитывает только состояние ценностей на данный момент времени, ее основной целью считается определение того, позволит ли реализация всех активов

2.2. Особенности составления статического баланса

2.2. Особенности составления статического баланса Целью статического баланса является подготовка информации для внешних пользователей и собственников организации о состоянии имущества, размере кредиторской задолженности и собственном капитале предприятия. При этом

2.3. Теория динамического баланса

2.3. Теория динамического баланса Динамический баланс – это метод счетоведения, позволяющий в денежной оценке на определенный момент времени изобразить кругооборот капитала, вложенного в предприятие. В динамическом балансе все объекты учета отражены по себестоимости

7. Виды балансов

7. Виды балансов Помимо классического бухгалтерского баланса различают:баланс доходов и расходов предприятия – финансово-экономический документ, самостоятельно разрабатываемый предприятием на год или квартал с целью обеспечить сбалансированность и согласованность

6.4.1. Объединение – Partnergesellschaft

6.4.1. Объединение – Partnergesellschaft Организационно-правовая форма Страховые компании, зарегистрированные в одной из форм персонального общества, с целью защиты вкладов и снижения риска ответственности создают специальные объединения

Объединение со СМИ

Объединение со СМИ Образование метавселенной навсегда изменит медиаландшафт. Появится гораздо больше возможностей, при этом подход к клиентам будет индивидуальным. Система сбора личной информации выберет тот материал, который нас интересует, и представит его в том

ГЛАВА 2. «Наш план»: Джон Рокфеллер и объединение американской нефти

ГЛАВА 2. «Наш план»: Джон Рокфеллер и объединение американской нефти Конец Гражданской войны, бурный расцвет американской промышленности. В городе Кливленд, штат Огайо, процветавшем, благодаря нефтяному буму, февральским днем 1865 года состоялся любопытный аукцион. Два

Тенденция № 5: объединение в общую сеть

Тенденция № 5: объединение в общую сеть В начале двадцать первого века индустрия звукозаписи была потрясена и практически опрокинута волнами, которые генерировала небольшая компания, названная в честь восемнадцатилетнего студента из Бостона. Легендарный Napster основал