5.3. НДС ПРИ АРЕНДЕ ГОСУДАРСТВЕННОГО И МУНИЦИПАЛЬНОГО ИМУЩЕСТВА

5.3. НДС ПРИ АРЕНДЕ ГОСУДАРСТВЕННОГО И МУНИЦИПАЛЬНОГО ИМУЩЕСТВА

Если организация арендует на территории Российской Федерации федеральное имущество, имущество субъектов Российской Федерации или муниципальное имущество, то она выступает в роли налогового агента.

Несмотря на то что организации, применяющие упрощенную систему налогообложения, не являются плательщиками НДС, на основании п. 5 ст. 346.11 НК РФ они не освобождаются от обязанностей налоговых агентов.

Напомним, что налоговыми агентами признаются лица, на которых Налоговым кодексом Российской Федерации возложена обязанность по расчету, удержанию у налогоплательщика и перечислению в бюджет налогов (п. 1 ст. 24 НК РФ).

Налоговые агенты обязаны:

• правильно и своевременно рассчитывать и удерживать налоги из средств, которые выплачиваются налогоплательщикам;

• правильно и своевременно перечислять удержанные суммы налогов в бюджет или внебюджетные фонды;

• вести учет доходов, выплаченных налогоплательщикам, а также учет удержанных и перечисленных в бюджет сумм налогов;

• представлять в налоговый орган по месту своего учета документы, которые необходимы для осуществления контроля за правильностью расчета, удержания и перечисления налогов.

Порядок определения налоговой базы по НДС налоговыми агентами установлен ст. 161 НК РФ. В отношении договоров по аренде государственного и муниципального имущества налоговым агентом является арендатор, в том числе применяющий упрощенную систему налогообложения (письмо Минфина России от 13.05.2009 № 03-07-11/135). Он должен самостоятельно рассчитать величину налоговой базы отдельно по каждому арендованному объекту имущества.

Согласно п. 3 этой статьи налоговая база при аренде государственного и муниципального имущества определяется как сумма арендной платы с учетом налога. Следовательно, сумма арендной платы, которая указана в договоре с органом государственной власти и управления или органом местного самоуправления, должна включать сумму НДС (письмо Управления МНС России по г. Москве от 08.08.2003 № 21-09/43618).

Налоговая база определяется организацией – «упрощенцем» отдельно по каждому арендованному объекту имущества. Сумма НДС рассчитывается организацией-арендатором самостоятельно исходя из расчетной ставки 18/118 (п. 4 ст. 161 НК РФ).

После этого сумму НДС необходимо удержать из доходов арендодателя и перечислить в бюджет не позднее 20-го числа месяца, следующего за истекшим налоговым периодом (подп. 1 и 3 ст. 174 НК РФ).

Напомним, что налоговым периодом для налоговых агентов является календарный месяц (п. 1 ст. 163 НК РФ). Следовательно, организация должна перечислить в бюджет НДС, удержанный из доходов арендодателя, не позднее 20-го числа следующего месяца.

Так как организации, применяющие упрощенную систему налогообложения, не являются плательщикам НДС, то права на налоговый вычет по налогу, удержанному с арендатора и перечисленному в бюджет, они не имеют.

Следовательно, учитывать сумму уплаченного налога необходимо в составе расходов в соответствии с подп. 22 п. 1 ст. 346.16 НК РФ (письмо Управления МНС России по г. Москве от 08.08.2003 № 21-09/43618). Это относится к тем организациям, которые уплачивают единый налог с разницы между доходами и расходами.

Если организация не уплачивает арендную плату в течение налогового периода, то обязанность по уплате НДС в бюджет у нее не возникает. Соответственно не нужно представлять в налоговый орган и декларацию по НДС.

По мнению налоговых органов, при удержании НДС из доходов арендодателя организация, применяющая упрощенную систему налогообложения, должна составить в одном экземпляре счет-фактуру, который оформляется на дату выплаты дохода арендодателю на полную сумму арендной платы с учетом НДС с пометкой «Аренда государственного имущества». В качестве поставщика указывается название организации-арендодателя. В тот день, когда организация вносит арендную плату и перечисляет НДС в бюджет, счет-фактуру необходимо зарегистрировать в книге продаж (письма МНС России от 14.04.2003 № 03-1-08/1138/26-Н309 и Управления МНС России по г. Москве от 15.11.2004 № 24-11/73835).

Однако по этому вопросу есть и другая точка зрения.

Например, по мнению Конституционного Суда Российской Федерации, налоговый агент может производить вычет сумм НДС без счетов-фактур на основании любых других документов, которые подтверждают факт удержания и перечисления налога в бюджет (Определение Конституционного Суда Российской Федерации от 02.10.2003 № 384-0).

Поэтому запись в книге продаж организация – «упрощенец» может сделать на основании платежного поручения на перечисление НДС в бюджет.

«Упрощенцы», исполняющие функции налогового агента по НДС, должны представлять в налоговые инспекции налоговые декларации по НДС не позднее 20-го числа месяца, следующего за истекшим налоговым периодом (п. 5 ст. 174 НК РФ). В состав декларации включаются титульный лист и разделы 1.2 и 2.2.

!!! ОБРАТИТЕ ВНИМАНИЕ!

В состав расходов, признаваемых при применении УСН (если в качестве объекта налогообложения выбраны доходы минус расходы), следует включать не только сумму арендной платы, перечисленную арендодателю, но и сумму НДС, перечисленную арендатором – налоговым агентом в бюджет (п. 2 ст. 170 НК РФ, письмо Управления ФНС России по г. Москве от 31.12.2004 №21-14/85240).

При этом возникает вопрос: по какой статье можно включить эту сумму в расходы?

Поскольку расходы на аренду имущества включены в перечень «разрешенных» при применении УСН расходов (подп. 4 п. 1 ст. 346.16 НК РФ), сумма НДС, удержанная налоговым агентом – арендатором из доходов арендодателя и перечисленная в бюджет, включается в расходы согласно подп. 8 п. 1 ст. 346.16 НК РФ. Такое же мнение высказано в письме Управления МНС России по г. Москве от 08.08.2003 № 21-09/43618.

Пример

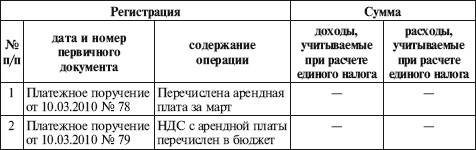

ООО «Лапландия» применяет упрощенную систему налогообложения с 01.01.2010. В марте организация заключила договор аренды нежилого помещения с городским комитетом по управлению имуществом. Ежемесячная арендная плата по условиям договора составляет 6000 руб. Срок уплаты – до 10-го числа текущего месяца.

Налоговой базой для расчета суммы НДС является арендная плата – 6000 руб. Сумма налога составит:

6000 руб. ? 18% : 118% = 915,25 руб.

10 марта платежным поручением № 78 ООО «Лапландия» перечислило арендодателю арендную плату за минусом НДС в размере 5084,75 руб. (6000 руб. – 915,25 руб.).

В этот же день сумма удержанного НДС была перечислена в бюджет (платежное поручение № 79).

В книге учета доходов и расходов были сделаны следующие записи:

I. Доходы и расходы

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

8. Аренда государственного и муниципального имущества

8. Аренда государственного и муниципального имущества 8.1. Общие положения В соответствии с п. 1 ст. 214 ГК РФ государственной собственностью в Российской Федерации является:– имущество, принадлежащее на праве собственности Российской Федерации (федеральная

8.3. Государственная регистрация права аренды государственного и муниципального имущества

8.3. Государственная регистрация права аренды государственного и муниципального имущества Согласно ст. 4 и 26 Закона о государственной регистрации прав на недвижимое имущество государственной регистрации подлежат ограничения (обременения) прав на недвижимое имущество,

8.4. Передача арендатору во временное владение и пользование части земельного участка при аренде государственного и муниципального имущества

8.4. Передача арендатору во временное владение и пользование части земельного участка при аренде государственного и муниципального имущества Согласно ст. 65 ЗК РФ использование земли в Российской Федерации является платным. Формами платы за использование земли являются

8.6. Порядок перечисления арендной платы при аренде государственного и муниципального имущества

8.6. Порядок перечисления арендной платы при аренде государственного и муниципального имущества В соответствии с федеральными законами о федеральном бюджете на соответствующие годы в доходах федерального бюджета предусматриваются доходы от сдачи в аренду имущества,

8.7. Отражение операций по аренде государственного и муниципального имущества у арендодателя

8.7. Отражение операций по аренде государственного и муниципального имущества у арендодателя Имущество, передаваемое в текущую аренду, должно отражаться в бухгалтерском учете арендодателя обособленно. Это означает, что организация-арендодатель открывает на

8.8. Учет операций по аренде государственного и муниципального имущества у арендатора

8.8. Учет операций по аренде государственного и муниципального имущества у арендатора Имущество, полученное арендатором в аренду, принимается на забалансовый учет в оценке, согласованной с арендодателем в договоре аренды. При этом делается следующая запись:Д-т 001 –

8.9. Налог на добавленную стоимость при аренде государственного и муниципального имущества

8.9. Налог на добавленную стоимость при аренде государственного и муниципального имущества 8.9.1. Возникновение обязанностей налогового агента при аренде федерального имущества, имущества субъекта Российской Федерации и муниципального имущества В некоторых ситуациях

8.9.1. Возникновение обязанностей налогового агента при аренде федерального имущества, имущества субъекта Российской Федерации и муниципального имущества

8.9.1. Возникновение обязанностей налогового агента при аренде федерального имущества, имущества субъекта Российской Федерации и муниципального имущества В некоторых ситуациях организация обязана выполнять обязанности налогового агента по НДС. Это означает, что она

8.9.3. Особенности применения счетов-фактур налоговым агентом при аренде государственного и муниципального имущества

8.9.3. Особенности применения счетов-фактур налоговым агентом при аренде государственного и муниципального имущества Согласно п. 1 ст. 169 НК РФ счет-фактура является документом, служащим основанием для принятия предъявленных сумм НДС к вычету или возмещению.Согласно ст. 172

8.9.5. Кто перечисляет в бюджет НДС при аренде государственного имущества

8.9.5. Кто перечисляет в бюджет НДС при аренде государственного имущества Организация может арендовать недвижимость непосредственно у территориального органа Росимущества. В этом случае никаких сложностей нет: арендатор должен удерживать НДС из каждого арендного

8.10. Уплата арендатором государственного и муниципального имущества стоимости ремонта арендованного имущества за арендодателя

8.10. Уплата арендатором государственного и муниципального имущества стоимости ремонта арендованного имущества за арендодателя Пример. В соответствии с договором аренды имущества, находящегося в федеральной собственности, арендатор ежемесячно производит оплату

8.11. Учет для целей налогообложения прибыли сумм арендной платы при аренде государственного и муниципального имущества

8.11. Учет для целей налогообложения прибыли сумм арендной платы при аренде государственного и муниципального имущества В соответствии с п. 1 ст. 272 НК РФ для целей налогообложения прибыли расходы признаются при методе начисления в том отчетном (налоговом) периоде, к

14.1. Понятие и принципы приватизации государственного и муниципального имущества

14.1. Понятие и принципы приватизации государственного и муниципального имущества В настоящее время отношения, связанные с приватизацией государственного и муниципального имущества урегулированы следующими нормативно-правовыми актами:1) Федеральный закон от 21 декабря

14.2. Субъекты приватизации государственного и муниципального имущества

14.2. Субъекты приватизации государственного и муниципального имущества К субъектам приватизации государственного и муниципального имущества относятся перечисленные ниже лица.1. Покупатели государственного и муниципального имущества – любые физические и юридические

14.3. Порядок приватизации государственного и муниципального имущества

14.3. Порядок приватизации государственного и муниципального имущества Порядок приватизации – предусмотренный законодательством процесс принятия и реализации решения о приватизации государственного или муниципального имущества.Выделяют четыре этапа приватизации

Тема 15. Общая характеристика способов приватизации государственного и муниципального имущества

Тема 15. Общая характеристика способов приватизации государственного и муниципального имущества 15.1. Порядок преобразования государственного и муниципального унитарного предприятия в открытое акционерное общество Преобразование государственного и муниципального