Включение в расходы остаточной стоимости основных средств

Включение в расходы остаточной стоимости основных средств

Остаточную стоимость по данным налогового учета организация может учесть в расходах в зависимости от срока полезного использования объектов.

Напомним, что срок полезного использования определяется на основании Классификации основных средств, включаемых в амортизационные группы (п. 3 ст. 346.25 НК РФ).

Если же имущество не указано в этой Классификации, то организация должна установить его срок службы самостоятельно.

При этом следует учитывать технические условия и рекомендации предприятия-изготовителя.

Если срок службы основного средства не превышает трех лет, то его стоимость списывается на расходы в течение одного года применения упрощенной системы налогообложения.

Остаточная стоимость основного средства распределяется равными долями по отчетным (налоговым) периодам (п. 3 ст. 346.16 НК РФ).

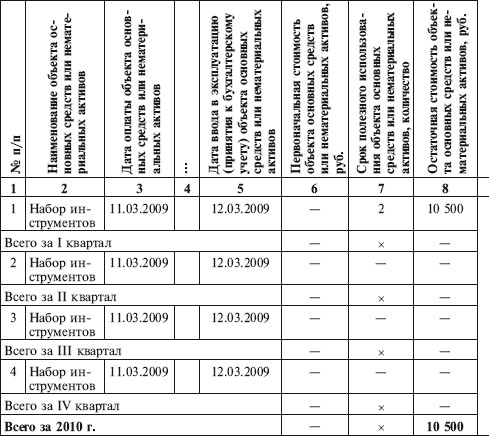

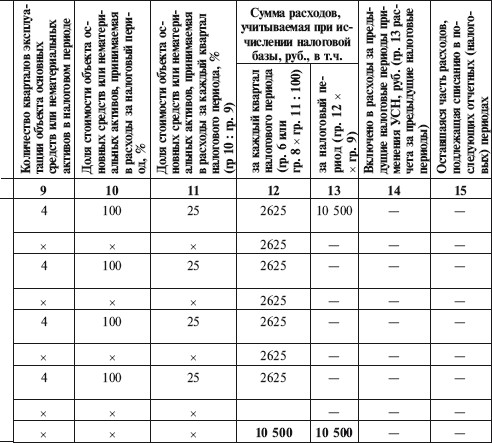

Пример

В 2009 г. ООО «Правда» платило налоги в общеустановленном порядке, амортизация по основным средствам начислялась линейным способом.

С 01.01.2010 ООО «Правда» перешло на упрощенную систему налогообложения. Единый налог организация уплачивает с разницы между доходами и расходами.

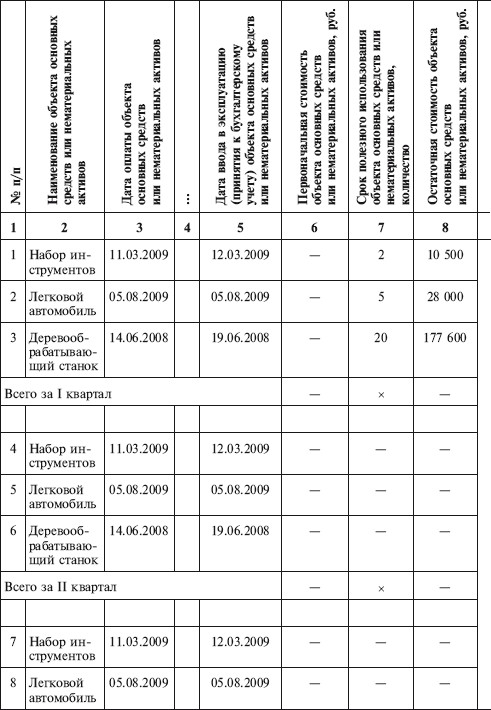

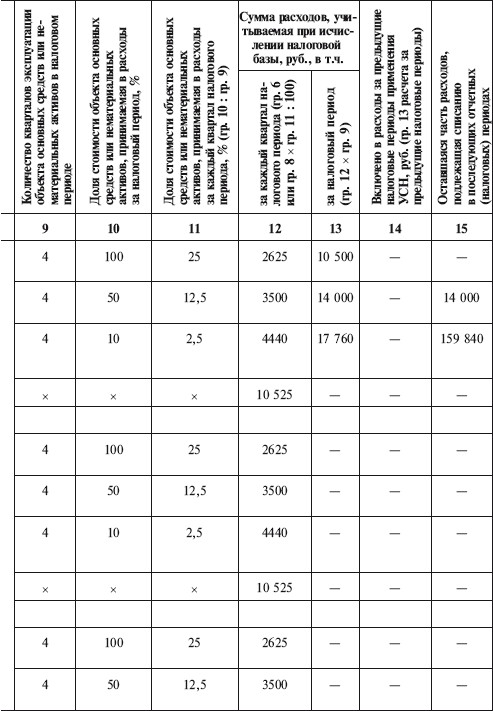

В марте 2009 г. организация приобрела инструменты для деревообрабатывающего станка. Первоначальная стоимость инструментов по данным как бухгалтерского, так и налогового учета составила 16 800 руб.

Согласно Классификации основных средств инструменты относятся к первой амортизационной группе (код ОКОФ 14 2894000) со сроком полезного использования от 1 года до 2 лет. Установленный срок полезного использования инструментов – 24 месяца (2 года). Сумма ежемесячной амортизации составляет 700 руб. (16 800 руб. : 24 мес).

За 2009 г. в налоговом учете была начислена амортизация в размере 6300 руб. (700 руб. ? 9 мес). Остаточная стоимость инструмента на 01.01.2010 составила 10 500 руб. (16 800 руб. – 6300 руб.).

Так как срок службы инструмента не превышает трех лет, его остаточная стоимость включается в состав расходов в течение одного года. Ежеквартально необходимо включать в расходы 2625 руб. (10 500 руб. : 4).

Запись в книгу учета доходов и расходов бухгалтер ООО «Правда» должен сделать 31 марта, 30 июня, 30 сентября и 31 декабря 2010 г.

В бухгалтерском учете ООО «Правда» будет продолжать начислять амортизацию по 700 руб. в месяц по март 2010 г. включительно.

Если основное средство служит от 3 лет 1 месяца до 15 лет, то его остаточная стоимость списывается на расходы в течение трех лет применения упрощенной системы налогообложения. Причем в первый год включается в расходы 50% его стоимости, во второй – 30%, в третий – 20%. Расходы учитываются равными долями поквартально.

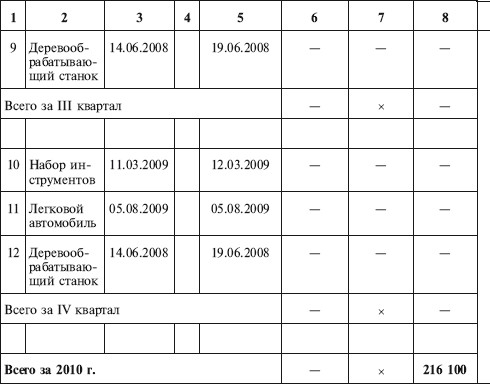

Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за 2010 год

Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за 2010 год

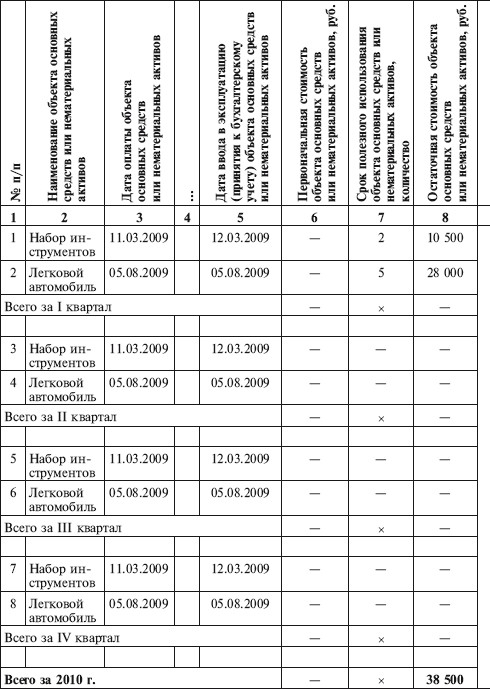

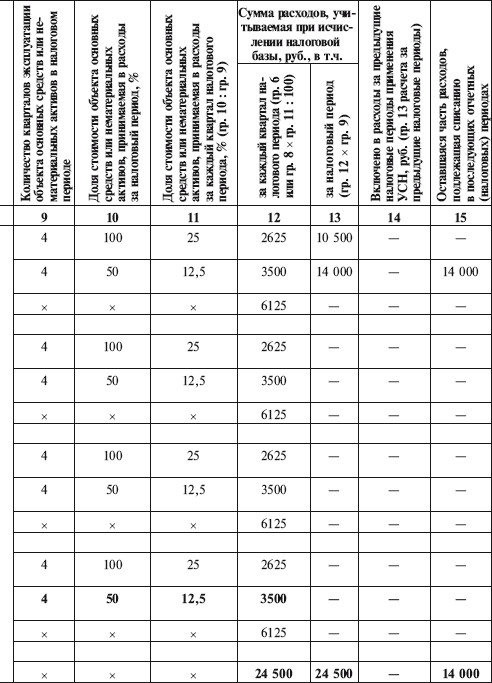

Пример

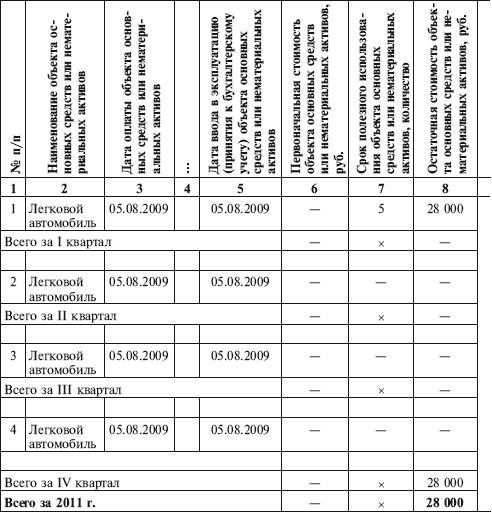

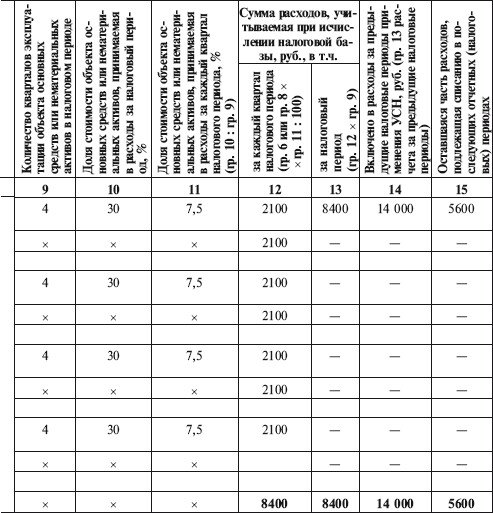

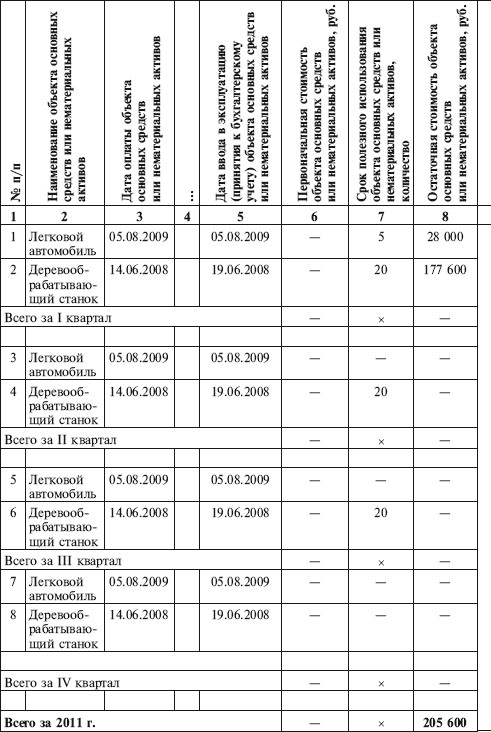

В августе 2009 г. ООО «Правда» приобрело легковой автомобиль и сразу стало его использовать. Первоначально стоимость этого основного средства по данным как бухгалтерского, так и налогового учета составила 300 ООО руб.

Согласно Классификации основных средств легковой автомобиль относится к третьей амортизационной группе (код ОКОФ 15 3410010) со сроком полезного использования от 3 до 5 лет. Установленный срок полезного использования легкового автомобиля – 60 месяцев (5 лет). Сумма ежемесячной амортизации составила 500 руб. (30 000 руб. : 60 мес).

За период с сентября по декабрь 2009 г. была начислена амортизация в размере 2000 руб. (500 руб. ? 4 мес). Остаточная стоимость легкового автомобиля на 01.01.2009 составила 28 000 руб. (30 000 руб. – 2000 руб.).

Срок службы легкового автомобиля превышает 3 года. Поэтому его оставшуюся стоимость необходимо списать на расходы в течение трех лет:

• в 2010 г. – 14 000 руб. (28 000 руб. ? 50%). Ежеквартально включать в расходы 2100 руб. (8400 руб. : 4);

• в 2011 г. – 8400 руб. (28 000 руб. ? 30%). Ежеквартально включать в расходы 2100 руб. (8400 руб. : 4);

• в 2012 г. – 5600 руб. (28 000 руб. ? 20%). Ежеквартально включать в расходы 1400 руб. (5600 руб. : 4).

Запись в книгу учета доходов и расходов бухгалтер ООО «Правда» должен сделать 31 марта, 30 июня, 30 сентября и 31 декабря 2010 г.

В бухгалтерском учете ООО «Правда» будет начислять амортизацию по автомобилю в прежнем порядке – по 500 руб. в месяц по август 2014 г. включительно.

Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за 2010 год

Стоимость основных средств, срок службы которых превышает 15 лет, включается в расходы равными долями в течение 10 лет (п. 3 ст. 346.16 НК РФ).

Пример

В июне 2008 г. организация приобрела деревообрабатывающий станок. Его первоначальная стоимость по данным как бухгалтерского, так и налогового учета составила 192 ООО руб.

Согласно Классификации основных средств деревообрабатывающий станок относится к седьмой амортизационной группе (код ОКОФ 14 2922645) со сроком полезного использования от 15 до 20 лет. Установленный срок полезного использования – 240 месяцев (20 лет). Сумма ежемесячной амортизации составляет 800 руб. (192 000 руб. : 240 мес).

За 2008—2009 гг. амортизация была начислена в размере 14 400 руб. (800 руб. ? 18 мес). Остаточная стоимость станка на 01.01.2010 составила 177 600 руб. (192 000 руб. – 14 400 руб.).

Так как срок службы станка превышает 15 лет, его остаточная стоимость включается в состав расходов в течение 10 лет. Ежеквартально в расходы необходимо включать 4440 руб. (177 600 руб. : 10 лет : 4).

В бухгалтерском учете бухгалтер ООО «Правда» будет продолжать начислять амортизацию по 800 руб. в месяц.

Запись в книгу учета доходов и расходов бухгалтер ООО «Правда» должен сделать 31 марта, 30 июня, 30 сентября и 31 декабря 2010 г.

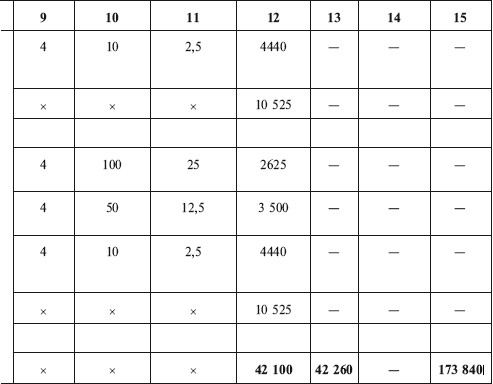

Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за 2010 год

В 2011 г. в книге учета доходов и расходов будут сделаны следующие записи:

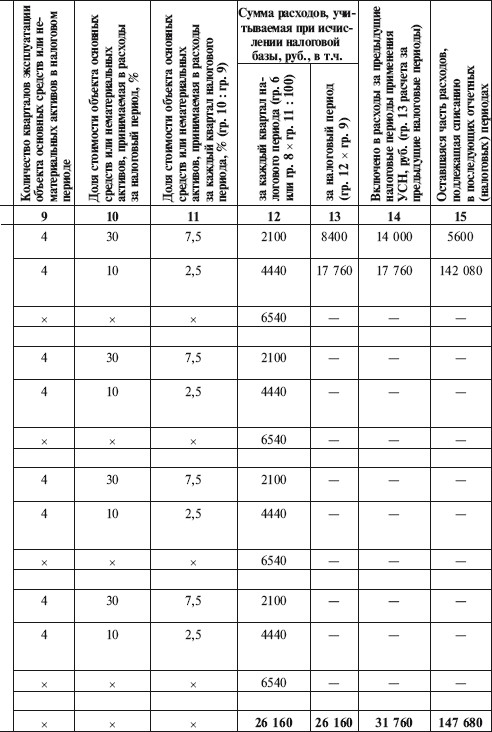

Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за 2011 год

Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за 2011 год

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств

Расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств Аналогичным образом отражаются расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, которые

Расходы на строительство основных средств

Расходы на строительство основных средств До 2006 г. под расходами на приобретение основных средств подразумевали только расходы на покупку уже готового объекта. Организации, применяющие УСН, были не вправе уменьшить свои налогооблагаемые доходы на расходы по

7.7. ОПРЕДЕЛЕНИЕ ОСТАТОЧНОЙ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ ПРИ ВОЗВРАТЕ К ОБЩЕМУ РЕЖИМУ НАЛОГООБЛОЖЕНИЯ

7.7. ОПРЕДЕЛЕНИЕ ОСТАТОЧНОЙ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ ПРИ ВОЗВРАТЕ К ОБЩЕМУ РЕЖИМУ НАЛОГООБЛОЖЕНИЯ После того как организация возвращается с УСН к общему режиму налогообложения, бухгалтеру необходимо отразить в налоговом учете остаточную стоимость основных средств (п.

Расходы на ремонт собственных основных средств

Расходы на ремонт собственных основных средств Расходы на ремонт основных средств согласно подп. 3 п. 1 ст. 346.16 НК РФ уменьшают налоговую базу по единому налогу организации. Указанные расходы учитываются единовременно в том отчетном периоде, когда отремонтированный

Расходы на ремонт арендованных основных средств

Расходы на ремонт арендованных основных средств Организации, применяющие УСН, могут учесть расходы как на ремонт собственных основных средств, так и на ремонт арендованных объектов. При этом не имеет значения, предусматривает договор возмещение этих расходов

2.10. Начисление амортизации основных средств по способу списания стоимости пропорционально объему продукции (работ)

2.10. Начисление амортизации основных средств по способу списания стоимости пропорционально объему продукции (работ) Пример 2.10. Организация приобрела и ввела в эксплуатацию станок первоначальной стоимостью 150 000 руб. Станок предназначен для изготовления 100 000 деталей

2.13. Переоценка стоимости основных средств

2.13. Переоценка стоимости основных средств Стоимость основных средств, по которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме следующих случаев: достройка объектов основных средств, дооборудование, реконструкция и модернизация, частичная

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету Ответим на вопрос «Что мы понимаем под основными средствами предприятия?». Отличительной особенностью основных средств

4.1.5. Списание стоимости объектов основных средств по мере отпуска в производство

4.1.5. Списание стоимости объектов основных средств по мере отпуска в производство Пунктом 18 ПБУ 6/01 предусмотрено, что объекты основных средств стоимостью не более 10000 рублей за единицу или иного лимита, установленного в учетной политике организации исходя из

Пример 5. Включение затрат по благоустройству прилегающих к объекту основных средств территорий в состав расходов, уменьшающих налогооблагаемую прибыль

Пример 5. Включение затрат по благоустройству прилегающих к объекту основных средств территорий в состав расходов, уменьшающих налогооблагаемую прибыль Организации включают в состав расходов, уменьшающих налогооблагаемую прибыль, затраты по благоустройству

Пример 13. При формировании уставного капитала ОАО одним из учредителей в качестве вклада в уставный капитал был внесен инвентарный объект основных средств по завышенной остаточной стоимости

Пример 13. При формировании уставного капитала ОАО одним из учредителей в качестве вклада в уставный капитал был внесен инвентарный объект основных средств по завышенной остаточной стоимости При формировании уставного капитала ОАО (федеральное предприятие

Пример 15. Определение средней стоимости объекта основных средств организации, по которому не начисляется амортизация

Пример 15. Определение средней стоимости объекта основных средств организации, по которому не начисляется амортизация В соответствии с п. 1 ст. 374 НК РФ объектом налогообложения для российских организаций признается движимое и недвижимое имущество (включая имущество,

Пример 26. Бухгалтерией при частичной ликвидации объекта основных средств не отражено уменьшение первоначальной стоимости

Пример 26. Бухгалтерией при частичной ликвидации объекта основных средств не отражено уменьшение первоначальной стоимости Пунктом 14 ПБУ 6/01 «Учет основных средств» установлено, что частичная ликвидация основного средства приводит к уменьшению его первоначальной

5.2. Расходы на приобретение, сооружение и изготовление основных средств

5.2. Расходы на приобретение, сооружение и изготовление основных средств Расходы на приобретение (сооружение, изготовление) основных средств принимаются в следующем порядке:1) в отношении приобретенных (сооруженных, изготовленных) основных средств в период применения

5.4. Расходы на ремонт основных средств

5.4. Расходы на ремонт основных средств Налогоплательщики УСН имеют право включать в расходы затраты на ремонт основных средств как собственных, так и арендованных (у другой организации, у ИП или у физического лица).Если ремонтные работы выполняла сторонняя организация по

Вопрос 40. Характеристика наличия основных фондов на дату и в среднегодовом исчислении. Балансы основных фондов по полной и остаточной стоимости

Вопрос 40. Характеристика наличия основных фондов на дату и в среднегодовом исчислении. Балансы основных фондов по полной и остаточной стоимости Балансы основных фондов используются для характеристики динамики объема основных фондов за год.Баланс основных фондов