1.8. УЧЕТ В КРЕСТЬЯНСКИХ (ФЕРМЕРСКИХ) ХОЗЯЙСТВАХ

1.8. УЧЕТ В КРЕСТЬЯНСКИХ (ФЕРМЕРСКИХ) ХОЗЯЙСТВАХ

Законом РСФСР от 22 ноября 1990 г. № 348–I «О крестьянском (фермерском) хозяйстве» предусмотрена обязанность владельцев хозяйства учитывать результаты своей работы. Федеральным законом «О бухгалтерском учете» подтверждена обязанность организации и ведения бухгалтерского учета для хозяйствующих субъектов всех форм собственности.

Крестьянское (фермерское) хозяйство (КФХ) – это малая экономическая структура сельского хозяйства, которая зачастую решает серьезные продовольственные вопросы в определенном районе.

КФХ разрешено руководствоваться Рекомендациями по ведению учета производственной деятельности в крестьянском (фермерском) хозяйстве, разработанными Ассоциацией крестьянских (фермерских) хозяйств и сельскохозяйственных кооперативов (АККОР) по согласованию с Минфином России (письмо от 21 апреля 1993 г. № 9–2–13).

Учет в КФХ ведется только в интересах фермера (собственника) и по его усмотрению. Фермеры могут использовать рекомендованные действующие и рекомендованные в настоящее время регистры, например книгу учета имущества крестьянского (фермерского) хозяйства (форма № 1–КХ), книгу учета продукции и материалов (форма № 2–КХ), книгу учета труда (форма № 3–КХ), журнал учета хозяйственных операций (форма № 4–КХ), ведомость финансовых результатов (форма № 5–КХ).

КФХ (ассоциациям) с большим объемом производства и реализации сельскохозяйственной продукции рекомендуется вести бухгалтерский учет с применением единой журнально–ордерной формы учета.

Ведение бухгалтерского учета в КФХ нередко служит показателем высокой культуры деятельности. Правильно поставленный учет:

• способствует охране имущественных прав и законных интересов фермеров;

• обеспечивает необходимый объем информации для принятия своевременных управленческих решений;

• позволяет проводить анализ деятельности и оценку уровня рентабельности хозяйства;

• создает условия для контроля со стороны государственных органов за деятельностью КФХ по использованию кредитов, оплате и охране труда, уплате налогов и др.

Для организации и ведения бухгалтерского учета КФХ осуществляют следующее:

• самостоятельно устанавливают форму бухгалтерской работы исходя из условий хозяйствования;

• определяют формы и методы бухгалтерского учета, основываясь на действующих в Российской Федерации формах и методах (при соблюдении общих принципов), установленных Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, а также технологию обработки учетной информации;

• обеспечивают применение установленных правил ведения бухгалтерского учета, в том числе порядка документирования хозяйственных операций, и их отражение в учетных регистрах, оценки имущества и хозяйственных операций, инвентаризации;

• разрабатывают систему внутрихозяйственного контроля;

• устанавливают метод определения выручки от реализации сельскохозяйственной продукции (работ, услуг) и т.д.

При ведении бухгалтерского учета должны соблюдаться требования объективности, точности, оперативности, простоты и доступности, экономичности, методического единства.

Фермеры при осуществлении бухгалтерского учета используют общепринятые приемы и способы: документацию, счета, инвентаризацию, двойную запись, баланс, оценку, калькуляцию.

Вместе с тем в соответствии с правом, предоставленным законодательством российским фермерам, они могут организовать оформление первичных бухгалтерских документов и составление отчетности в книге учета доходов и расходов без применения принципа двойной записи, Плана счетов и не составлять балансовый отчет.

Основная проблема для фермера – выбор наиболее приемлемого из возможных вариантов ведения учета, а также системы налогообложения и аудита.

В России на сегодняшний день существуют следующие формы организации бухгалтерского учета в КФХ.

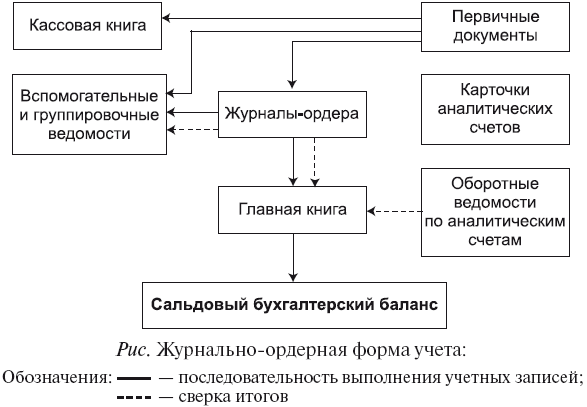

1. Журнально–ордерная форма учета (см. рисунок).

При этой форме:

• учет всех хозяйственных операций ведут в накопительных ведомостях, что позволяет сгруппировать операции по кредиту главных счетов в разрезе корреспондирующих дебетуемых счетов;

• в одном регистре можно сочетать хронологическую и систематическую записи и использовать ежемесячно итоги журналов–ордеров для записи оборотов в Главную книгу, не прибегая к составлению мемориальных ордеров;

• по некоторым главным счетам можно не вести специальный аналитический учет;

• достигается непосредственная увязка аналитического учета с синтетическим, а также с балансом;

• использование журналов–ордеров позволяет при регистрации в них операций быстрее ориентироваться в корреспонденции счетов и предотвращать не соответствующие экономическому содержанию записи;

• создаются условия для оптимального разделения труда.

2. Упрощенная форма учета с применением принципа двойной записи.

При этой форме упрощенный учет ведется с использованием рабочего плана счетов и принципа двойной записи. Для учета движения имущества, обязательств и хозяйственных операций на счетах бухгалтерского учета можно использовать книгу по форме «Журнал–Главная» (табл. 1.1).

Таблица 1.1

В этом регистре совмещен аналитический и синтетический учет. Здесь получают отражение формирование хозяйственных средств фермера, их кругооборот и результаты (прибыль и убытки). Каждую операцию по ходу движения средств записывают по дебету счета (при поступлении средств), по кредиту счета (при их выбытии); движение доходов (прибыли) с момента их выявления отражается в противоположном направлении – с дебета одного счета (при списании прибыли) на кредит другого (при ее поступлении) (Дт 90 «Продажи» Кт 99 «Прибыли и убытки»).

В книге «Журнал–Главная» каждая сумма отражается в графах «Сумма оборота» трижды – по дебету одного счета и кредиту другого счета, поэтому итоговая сумма оборота всегда равна сумме дебетовых оборотов и сумме кредитовых оборотов всех счетов, что позволяет проконтролировать движение средств фермера.

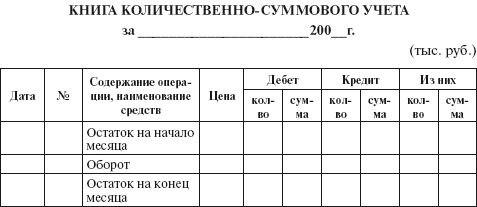

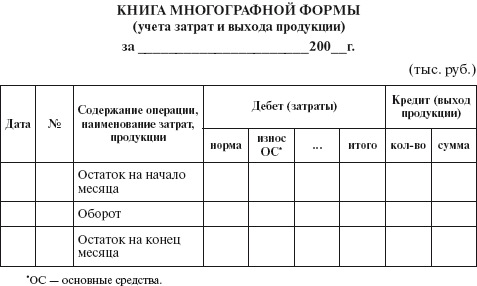

Для аналитического учета фермер может использовать регистры трех видов:

1) книгу (карточки) количественно–суммовой формы;

2) книгу (карточки) многографной формы;

3) книгу (карточки) контокоррентной формы.

В книге количественно–суммового учета (табл. 1.2) отражаются средства хозяйства и их движение по видам (основные средства, материалы, продукция и др.).

Таблица 1.2

В книге многографной формы (табл. 1.3) учитываются затраты на производство и выход продукции. Учет в данной книге ведется по видам производства (молочное стадо крупного рогатого скота, картофель, озимая пшеница и т.д.).

Таблица 1.3

В книге контокоррентной формы (табл 1.4) ведут учет расчетов с поставщиками и подрядчиками, покупателями и заказчиками, а также с другими организациями и лицами.

Таблица 1.4

На основе данных книги «Журнал–Главная» фермер в конце отчетного периода составляет баланс путем переноса в балансовую таблицу конечных остатков на счетах.

3. Простая форма учета по принципу «приход – расход».

На КФХ распространяется, как уже отмечалось, единая методология ведения бухгалтерского учета и составления отчетности, предусмотренная в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Однако данное правило реализовать полностью в настоящее время невозможно, так как руководители и члены большинства КФХ не имеют специальных знаний по бухгалтерскому учету. В связи с этим КФХ пока имеют право выбора формы организации и ведения бухгалтерского учета или по принципу «двойной записи», или по принципу «приход – расход».

При третьей форме учета российский фермер использует:

• книгу учета имущества КФХ (форма № 1–КХ);

• книгу учета продукции и материалов (форма № 2–КХ);

• книгу учета труда (форма № 3–КХ);

• журнал учета хозяйственных операций (форма № 4–КХ);

• ведомость финансовых результатов (форма № 5–КХ). Ввиду некоторой сложности этих форм и порядка учета в них многие экономисты предлагают еще более простые формы регистров и порядок учета в КФХ.

Для отражения имущества рекомендуется книга учета имущества (табл. 1.5).

Таблица 1.5

КНИГА УЧЕТА ИМУЩЕСТВА 1. Землепользование 1.1. Земельная площадь

В книге учета имущества для отражения наличия земельных угодий предназначен раздел 1 «Землепользование», имеющий два подраздела.

В подразделе 1.1 «Земельная площадь» проставляют данные об общей земельной площади и ее распределении по видам угодий.

В подразделе 1.2 «Использование земель» показывают фактическое использование пашни под отдельными культурами за ряд лет, что позволяет анализировать урожайность выращиваемых культур и составлять необходимую статистическую отчетность.

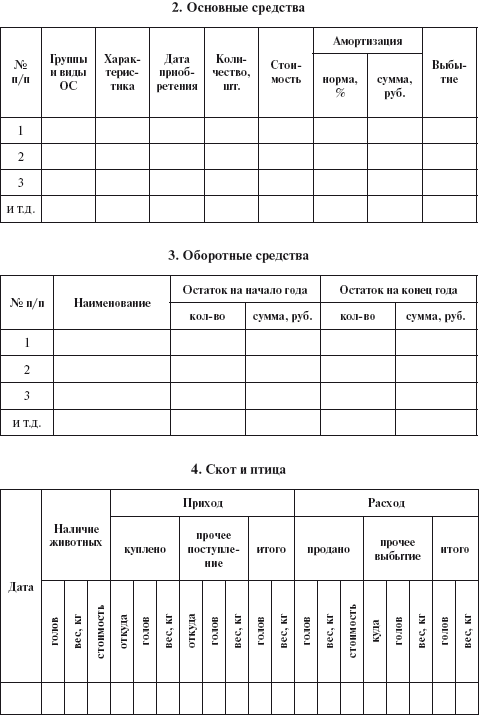

Для учета основных средств используют раздел 2 «Основные средства», где по каждому объекту записывают его характеристику, дату приобретения, количество, стоимость и амортизацию.

Данные о наличии продукции сельского хозяйства, материалов и малоценных предметов заносят в раздел 3 «Оборотные средства».

В разделе 4 «Скот и птица» учитывают поголовье животных и птицы, их движение по видам животных на выращивании и откорме. По скоту основного стада учет можно вести по поголовью. При покупке и продаже животных в книге записывают фактическую стоимость приобретения или реализации. Итоговые данные раздела 4 один раз в год (на 1 января) по взрослому и продуктивному скоту переносят в раздел 2, по молодняку и взрослому скоту на откорме – в раздел 3 книги учета имущества.

В целях аналитического учета продукции и материалов можно использовать книгу учета продукции и материалов (табл. 1.6).

Таблица 1.6

Для учета начисления и оплаты труда работников КФХ применяют расчетно–платежную ведомость (форма № 44 – табл. 1.7).

Таблица 1.7

Расходы КФХ, связанные с производством и реализацией продукции, а также доходы, полученные фермером, можно вести в книге учета доходов и расходов (табл. 1.8).

Таблица 1.8

В доходной части книги отражают выручку за реализованную продукцию (работы, услуги), а также другие доходы, не связанные с реализацией (от ценных бумаг, проценты банка).

В состав расходов включают стоимость приобретенных материальных ценностей, амортизацию основных средств, уплаченные налоги, расходы на оплату труда, отчисления во внебюджетные фонды и др.

Сопоставляя данные доходной и расходной части указанной книги, можно определить финансовый результат деятельности КФХ.

Все варианты учета сходны по принципу постановки учета, но имеются и различия:

1) в степени упрощенности;

2) в возможности формирования информации по аналитическим и синтетическим счетам;

3) в уровне выполнения контрольной и управленческой функции учета и др.

При выборе варианта учета КФХ принимают во внимание:

• размеры хозяйства и уровень его специализации;

• количество видов деятельности и видов производств;

• уровень квалификации фермера в области бухгалтерского учета;

• направленность КФХ на дальнейшее развитие. Поскольку в начале своей хозяйственной деятельности КФХ совершают незначительное количество хозяйственных операций, то и вести учет всех операций они могут путем их регистрации только в книге учета доходов и расходов, т.е. по принципу «доход – расход».

Однако при дальнейшем развитии, формировании многоотраслевого крестьянского хозяйства такая организация учета за

трудняет получение информации и не дает возможности увидеть полную картину деятельности хозяйства. Например, при простой форме очень сложно отражать затраты на производство и калькулировать себестоимость продукции, а также вести учет по кредиторской и дебиторской задолженности по отдельным поставщикам и покупателям. Кроме того, если фермер нуждается во внешних инвестициях и займах, то, чтобы заинтересовать потенциального инвестора (кредитора) в выгодности предоставления финансовых ресурсов, требуется полная и достоверная информация о результатах финансово–хозяйственной деятельности КФХ, а собрать необходимые данные при такой форме учета достаточно сложно.

Следовательно, знания и умение организовать учет хозяйственных операций на современном этапе экономического развития не только по простой форме очень важно для фермера.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Приложение 1. Потребление основных продуктов питания в домашних хозяйствах различного уровня благосостояния (кг на члена домохозяйства в год; все домохозяйства)

Приложение 1. Потребление основных продуктов питания в домашних хозяйствах различного уровня благосостояния (кг на члена домохозяйства в год; все

2. Классификация и учет персонала предприятия, учет использования рабочего времени

2. Классификация и учет персонала предприятия, учет использования рабочего времени На крупных и средних предприятиях разработкой и расчетом всех необходимых показателей в области труда и заработной платы занимается отдел кадров.Персонал подразделяется

3. Учет операций по доверительному управлению. Учет переданного в доверительное управление имущества

3. Учет операций по доверительному управлению. Учет переданного в доверительное управление имущества Предприятие может передать свое имущество на определенный срок в управление другому предприятию (лицу), которое будет осуществлять управление этим имуществом

7.1. БУХГАЛТЕРСКИЙ УЧЕТ

7.1. БУХГАЛТЕРСКИЙ УЧЕТ Организации, применяющие упрощенную систему налогообложения, освобождаются от ведения бухгалтерского учета (ст. 4 Закона о бухгалтерском учете). Это положение не касается основных средств, бухгалтерский учет которых ведется непрерывно: до

21. Классификация и учет персонала предприятия, учет использования рабочего времени

21. Классификация и учет персонала предприятия, учет использования рабочего времени На крупных и средних предприятиях разработкой и расчетом всех необходимых показателей в области труда и заработной платы занимается отдел кадров.Персонал подразделяется

9.1 Учет НДС

9.1 Учет НДС Учет НДС в системе связан с регистрацией различного рода событий, которые влияют на способ учета НДС. Такими событиями являются:? регистрация НДС, предъявленного поставщиком («входного» НДС);? регистрация полученного счета-фактуры;? оплата «входного» НДС;?

3.2.2.1. Учет расходов

3.2.2.1. Учет расходов Бухгалтерский учет долгосрочных инвестиций согласно пункту 2 Положения № 160 ведется заказчиком-застройщиком на счете 08 «Капитальные вложения» по фактическим затратам без учета НДС. Затраты застройщика на строительство объекта включают в себя:›

3.2.2.2. Учет доходов

3.2.2.2. Учет доходов Финансовый результат у застройщика по деятельности, связанной со строительством, образуется как разница между размером (лимитом) средств на его содержание, заложенным в сметах на строящиеся в данном отчетном периоде объекты, и фактическими затратами

3.6.3.1. Бухгалтерский учет

3.6.3.1. Бухгалтерский учет Характерной особенностью для организаций, осуществляющих строительство для собственных нужд, является организация раздельного учета по основному виду деятельности и по строительству.При выполнении застройщиком подрядных работ собственными

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется многими факторами, одним из

Налоговый учет

Налоговый учет Налоговый учет ведется параллельно бухгалтерскому учету. Цель налогового учета – определить налоговую базу по налогу на прибыль. Другие налоги начисляются по данным бухгалтерского учета.Налоговый учет ведется по правилам налогового законодательства,

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется многими факторами, одним из

100. Учет резерва под обесценение вложений в ценные бумаги, учет финансовых вложений в займы

100. Учет резерва под обесценение вложений в ценные бумаги, учет финансовых вложений в займы Резерв под обесценение вложений в ценные бумаги создается в случае, если рыночная стоимость ценных бумаг оказывается ниже их учетной стоимости. Образование резерва отражается по

3.3 Ресурсы предприятий в хозяйствах населения

3.3 Ресурсы предприятий в хозяйствах населения Ресурсы предприятий не являются для хозяйств населения определяющими. Без земли они существовать не могут, а без коллективного предприятия – могут и существуют. Но там, где колхоз работает и помогает жителям села, вести

Монах рабоче-крестьянских корней

Монах рабоче-крестьянских корней Будущий вождь Реформации родился 10 ноября 1483 года в городе Эйслебене. Отец Лютера был зажиточным бюргером, за счет труда, упорства и бережливости выбившимся из безземельных крестьян сначала в горные забойщики, а затем в элитную прослойку

Учет по ТОС и классический учет затрат

Учет по ТОС и классический учет затрат Как уже было сказано, первый основополагающий постулат ТОС гласит, что у организации должна быть цель. И при принятии решений всегда необходимо проверять, к чему ведут наши действия, как быстро мы продвигаемся к главной цели. Для

Бычкова Светлана Михайловна

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉