12.3. Учет формирования уставного (складочного) капитала

12.3. Учет формирования уставного (складочного) капитала

Трактовка таких понятий, как «уставный капитал», «уставный фонд», «складочный капитал», «паевой фонд», зависит от организационно–правовой формы предприятия и положений законодательства, под действие которого подпадают эти предприятия.

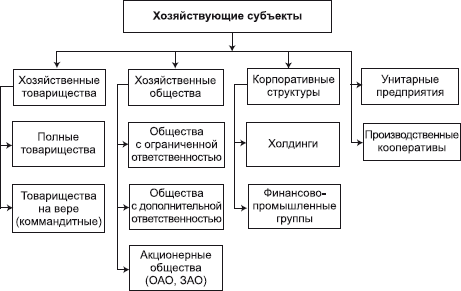

В настоящее время в практике хозяйствования применяются организационно–правовые формы создания организаций, представленные на рис.

Хозяйственное товарищество – коммерческая организация с разделенным на вклады участников складочным капиталом.

Полным признается товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором (учредительный договор) занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом. Ими могут быть индивидуальные предприниматели и коммерческие организации, причем число участников должно быть не менее двух.

Юридические и физические лица могут быть участниками только одного полного товарищества. Участник полного товарищества обязан внести не менее 50% своего вклада в складочный капитал к моменту регистрации такого товарищества. Остальная часть должна быть внесена в сроки, установленные учредительным договором.

Рис. Классификация хозяйствующих субъектов по формам собственности

Прибыль и убытки распределяются пропорционально доле в складочном капитале. Если вследствие понесенных убытков стоимость чистых активов станет ниже величины складочного капитала, то полученная прибыль не распределяется между участниками до тех пор, пока чистые активы не превысят складочный капитал.

Товарищество на вере (коммандитное товарищество) – коммерческая организация, в которой наряду с участниками, осуществляющими предпринимательскую деятельность (полными товарищами), имеется один или несколько участников – коммандитистов, которые несут риск убытков от деятельности такого товарищества. Риск убытков равен сумме внесенных ими вкладов в складочный капитал. Коммандитисты не принимают участия в хозяйственной деятельности. Положение полных товарищей в коммандитном товариществе, их ответственность по обязательствам определяются в порядке, установленном для полного товарищества.

В обществе с ограниченной ответственностью формируется не складочный, а уставный капитал, который разделен на доли, определенные учредительными документами (учредительным договором, уставом). Размер уставного капитала должен быть не ниже 100 МРОТ. Если общество учреждается одним лицом, то его учредительным документом является устав. Размер доли участника в уставном капитале определяется в процентах или в виде дроби. Уставом общества могут быть ограничены максимальный размер доли участника и возможность изменения соотношения долей его участников. На момент регистрации общества с ограниченной ответственностью уставный капитал должен быть оплачен участниками не менее чем на 50%. Остальные 50% подлежат оплате в течение первого года деятельности.

Участники такого общества не отвечают по его обязательствам и несут риск убытков в пределах стоимости внесенных ими вкладов. Данное общество не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица.

Если по окончании второго и каждого последующего года стоимость чистых активов будет ниже уставного капитала, то общество обязано объявить о его снижении. Если стоимость чистых активов окажется меньше 100 МРОТ, то общество подлежит ликвидации.

Общество с дополнительной ответственностью учреждается одним или несколькими лицами в порядке, аналогичном порядку учреждения обществ с ограниченной ответственностью. Различие между ними заключается в том, что участники общества с дополнительной ответственностью принимают на себя ответственность по обязательствам общества не только в размере вкладов, но и другим своим имуществом в одинаковом для всех кратном размере стоимости к стоимости их вкладов.

Участники общества с дополнительной ответственностью солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов в уставном капитале. При банкротстве одного из участников его ответственность по обязательствам общества распределяется между остальными участниками пропорционально их вкладам.

Акционерное общество – это общество, уставный капитал которого разделен на определенное количество обыкновенных и привилегированных акций. Акционеры не отвечают по обязательствам общества и несут риск убытков лишь в пределах стоимости принадлежащих им акций. Число учредителей открытого акционерного общества не ограничено; число учредителей закрытого акционерного общества не может превышать 50. Минимальный размер уставного капитала открытого акционерного общества – не менее 1000 МРОТ; закрытого акционерного общества – не менее 100 МРОТ. На день регистрации акционерного общества его уставный капитал должен быть оплачен не менее чем на 50%.

Производственный кооператив – это добровольное объединение граждан для совместной деятельности, основанной на их личном трудовом участии и объединении его членами (участниками) имущественных паевых взносов. В отличие от участия в других формах бизнеса членство в кооперативе предполагает личное трудовое участие в его деятельности. По своим обязательствам кооператив отвечает всем своим имуществом; при недостатке средств члены кооператива несут дополнительную ответственность в размерах и порядке, предусмотренных законодательством и уставом кооператива.

В сельском хозяйстве в большей степени распространена данная форма организации предприятий. При этом кооператив называется сельскохозяйственным производственным кооперативом. Производственные сельскохозяйственные кооперативы (кооперативные хозяйства, колхозы, сельскохозяйственные и рыболовецкие артели) организуются для совместной производственной деятельности граждан и юридических лиц. Их деятельность основана на личном участии и предполагает объединение паевых взносов. Уставный капитал сельскохозяйственного производственного кооператива называется паевым (неделимым) фондом.

К моменту государственной регистрации производственного сельскохозяйственного кооператива его члены обязаны внести не менее 10% паевого взноса; остальную часть они могут вносить в течение года с момента регистрации.

Минимального размера паевого фонда в производственном кооперативе не существует. Увеличение или уменьшение паевого фонда осуществляется с одновременным изменением устава. Имущество, находящееся в собственности кооператива, делится на паи его членов в соответствии с уставом. Часть паевого фонда кооператива, приходящаяся на неделимые производственные объекты, включается в неделимый фонд, не подлежащий разделу. При выходе из сельскохозяйственного производственного кооператива эти суммы могут компенсироваться денежными выплатами.

Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество, которое является неделимым и не может быть распределено по вкладам или долям. Имущество унитарного предприятия находится в государственной или муниципальной собственности и принадлежит предприятию на праве хозяйственного ведения или оперативного управления. Собственник имущества не отвечает по обязательствам унитарного предприятия. Целью деятельности унитарного предприятия является реализация конкретных производственных, общественных и социальных функций, обозначенных государством.

Корпорация – юридическое лицо, объединение физических или юридических лиц. Корпорация существует независимо от ее собственников и действует на принципах ограниченной ответственности, т.е. она вправе привлекать капитал в денежной форме от своего имени, не возлагая на своих собственников неограниченную ответственность.

В результате разделения собственности и управления корпоративная форма имеет ряд преимуществ. Доля капитала акционеров может быть передана другим владельцам. Корпорация привлекает долевой и долговой капитал от своего имени. В результате акционеры несут ограниченную ответственность по долговым обязательствам корпорации. Самое большее, что они могут потерять, – это денежные средства, которые вложили в ее акции.

В России корпорации представлены финансово–промышленными группами (ФПГ).

ФПГ – добровольное объединение предприятий; это совокупность юридических лиц, действующих как основное и дочерние общества либо полностью или частично объединивших свои материальные и нематериальные активы (система участия) на основании договора о создании ФПГ в целях технологической или экономической интеграции для реализации инвестиционных и иных проектов и программ, направленных на повышение конкурентоспособности и расширение рынка сбыта товаров и услуг, повышение эффективности производства, создание новых рабочих мест.

Независимо от формы собственности уставный капитал во всех случаях отражает сумму капитала, определяемую в учредительных документах организации.

У коммерческих сельскохозяйственных предприятий с любым организационно–правовым статусом учет уставного капитала в форме вкладов (паев) и акций по их первоначальной стоимости, определенных в учредительных документах на дату регистрации предприятия, ведется на счете 80 «Уставный капитал».

Счет 80 предназначен для обобщения информации о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации. Сальдо по счету 80 должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах сельскохозяйственного предприятия. Записи на счете 80 осуществляются при формировании уставного капитала, а также при увеличении и уменьшении уставного капитала лишь после внесения соответствующих изменений в учредительные документы организации.

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 в корреспонденции со счетом 75 «Расчеты с учредителями». Фактическое поступление вкладов учредителей проводится по кредиту счета 75 в корреспонденции со счетами учета внеоборотных активов, товарно–материальных ценностей и денежных средств. Учет организуют таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций.

В процессе деятельности акционерное общество, занимающееся производством сельскохозяйственной продукции, может увеличить или уменьшить уставный капитал. Изменение размера уставного капитала организации всегда связано с переутверждением его учредительных документов общим собранием учредителей и их перерегистрацией в соответствующих государственных органах.

На сегодняшний день в сельском хозяйстве существует тенденция к реорганизации предприятий: слиянии, присоединении, разделении, выделении и т.д., при этом возникает ряд вопросов по учету уставного капитала.

При реорганизации сельскохозяйственных предприятий права и обязанности каждого из них переходят к вновь возникшему юридическому лицу (лицам) в соответствии с передаточным актом. В состав передаточного акта и разделительного баланса, оформляемых при реорганизации юридических лиц, включается бухгалтерская отчетность, составляемая в установленном Минфином России порядке в объеме форм годового бухгалтерского отчета на последнюю отчетную дату (дату реорганизации). При слиянии и присоединении отдельных юридических лиц – сельскохозяйственных предприятий (подразделений) – к бухгалтерским балансам каждого из них по желанию их правопреемников могут быть приложены акты инвентаризации имущества и обязательств, подтверждающие достоверность отдельных статей этих балансов. При разделении сельскохозяйственных предприятий формируемый разделительный баланс состоит из общего баланса по ранее действовавшему юридическому лицу и балансов каждого нового юридического лица, образованного на базе подразделений, ранее входивших в состав прежнего юридического лица. Данные разделительного баланса являются также данными баланса каждого нового юридического лица на дату начала деятельности после государственной регистрации.

При ликвидации сельскохозяйственного предприятия принадлежащее ему имущество реализуется, а полученные денежные средства направляются на погашение обязательств. Оставшиеся денежные средства зачисляются в уставный капитал предприятия. После этой записи оставшиеся денежные средства распределяются между участниками (учредителями) юридического лица в порядке, установленном в учредительных документах. В случае не достаточности у ликвидируемого юридического лица имущества и других ликвидных активов на покрытие убытков направляется уставный капитал. При нереальности уставного капитала претензии кредиторов к должнику предъявляются в установленном законом порядке. Реорганизацию сельскохозяйственных предприятий рекомендуется приурочивать к концу определенного отчетного периода (года или квартала).

Акционерные общества могут выкупать акции у акционеров с целью их последующей перепродажи, аннулирования или распределения среди своих работников. Выкупленные акции не дают права голоса на акционерных собраниях, по ним не начисляются и не выплачиваются дивиденды. На балансе предприятия они могут отражаться до одного года после их выкупа. Выкупленные акции учитываются на счете 81 «Собственные акции (доли)».

По дебету счета 81 отражается приобретение акций (долей), по кредиту – продажа или аннулирование. При этом делают проводки:

Дт 81 Кт 50, 51, 52 и др. – приобретенные собственные акции (доли);

Дт 80 Кт 81 – аннулированные собственные акции (доли).

Приобретенные акции приходуют по фактической покупной цене. При их аннулировании разницу в стоимости относят на счет 91 «Прочие доходы и расходы».

Отражение уставного капитала по акционерам и учредителям на сельскохозяйственном предприятии должно решить две основные задачи:

1) учет и точное подтверждение прав собственников, в том числе при их смене, на ценные бумаги;

2) получение информации о лицах, которые вправе требовать от акционерного общества исполнения обязательств по выпущенным ценным бумагам.

Обе задачи могут решаться посредством учета акций, проданных акционерам, ведения реестра акционеров непосредственно акционерным обществом или с помощью привлеченной для этого специализированной профессиональной организации. При этом организация, ведущая реестр акционеров (акционерное общество или профессиональный участник рынка ценных бумаг), является держателем реестра акционеров.

Сельскохозяйственные акционерные общества с числом акционеров более 50 обязаны поручать ведение реестра специализированной организации (регистратору) – банку–депозитарию либо другому инвестиционному институту. Ведение реестра акционеров начинается не позднее одного месяца с момента государственной регистрации общества. При этом общество не освобождается от ответственности за ведение и хранение реестра акционеров.

Учет расчетов общества с акционерами по принадлежащим им акциям в сельском хозяйстве целесообразно вести на специальных лицевых счетах. Сводные данные по всем лицевым счетам акционеров о стоимости принадлежащих им акций, причитающихся и выплаченных дивидендах служат основанием для отражения в синтетическом бухгалтерском учете и отчетности данных о стоимости уставного капитала и расчетах с акционерами по дивидендам.

Счет 80 «Уставный капитал» применяется также для обобщения информации о состоянии и движении вкладов в общее имущество по договору простого товарищества. В этом случае счет 80 «Уставный капитал» именуется «Вклады товарищей».

Имущество, внесенное товарищами в простое товарищество в счет их вкладов, приходуют по дебету счетов учета имущества (51 «Расчетные счета», 01 «Основные средства», 41 «Товары» и др.) и кредиту счета 80. При возврате имущества товарищам в случае прекращения договора простого товарищества в бухгалтерском учете осуществляются обратные записи.

Аналитический учет по счету 80 «Вклады товарищей» на предприятиях сельского хозяйства ведется по каждому договору простого товарищества и каждому участнику договора.

Для учета паевого (неделимого) фонда в сельскохозяйственных производственных кооперативах предназначен счет 80 «Уставный капитал» с открываемыми на нем субсчетами. Суммы, зачисляемые на эти субсчета в общем порядке, отражают по дебету счета 75 «Расчеты с учредителями». Аналитический учет по субсчетам ведется по каждому члену кооператива, каждой сумме пая и каждому объекту неделимого фонда.

Потребительский кооператив не предполагает составления учредительного договора, поэтому учет формирования его паевого фонда возможен с использованием счетов 75 или 76 «Расчеты

с разными дебиторами и кредиторами». Поскольку паевой фонд имеет целевое назначение, оговоренное в уставе кооператива, дополнительно используют счет 86 «Целевое финансирование».

В бухгалтерском учете делают записи:

Дт 86 Кт 80 – отражена сумма паевого взноса;

Дт 75–1, 76 Кт 86 – отражена задолженность членов кооператива по взносам в паевой фонд;

Дт 50, 51 Кт 75, 76 – внесены взносы членов кооператива.

Члены сельскохозяйственного кооператива обязаны в течение трех месяцев после утверждения годового баланса покрывать возникшие убытки путем внесения дополнительных взносов. Кооперативы имеют право заниматься предпринимательской деятельностью. Получаемая прибыль распределяется между его членами. В этом случае кооперативы ведут раздельный учет двух видов деятельности.

При ликвидации сельскохозяйственного кооператива убытки покрываются в обязательном порядке за счет дополнительных взносов, а при их недостаточности – за счет имущества членов кооператива.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал Формирование уставного капитала производится с целью создания организации и ее организационно-правовой формы.Организации подразделяются

16. Аудит уставного капитала банка.

16. Аудит уставного капитала банка. В ходе проверки правильности формирования и изменения уставного капитала банка аудитор должен проанализировать следующие документы:1) Устав банка;2) Учредительные документы (учредительный договор, список акционеров, данные об

УЧЕТ УСТАВНОГО КАПИТАЛА

УЧЕТ УСТАВНОГО КАПИТАЛА Формирование собственных средств предприятия происходит еще до момента его учреждения, когда образуется уставный капитал предприятия, являющийся основным источником собственных средств.Уставный капитал – это стоимость основных и оборотных

Глава 1 АУДИТ УЧРЕДИТЕЛЬНЫХ ДОКУМЕНТОВ И ПОРЯДКА ФОРМИРОВАНИЯ УСТАВНОГО КАПИТАЛА

Глава 1 АУДИТ УЧРЕДИТЕЛЬНЫХ ДОКУМЕНТОВ И ПОРЯДКА ФОРМИРОВАНИЯ УСТАВНОГО КАПИТАЛА 1.1. ЦЕЛИ АУДИТА Целью аудита учредительных документов и порядка формирования уставного капитала являются:1) формирование мнения о достоверности данных показателей бухгалтерского баланса

1.3. АУДИТ УСТАВНОГО КАПИТАЛА ОРГАНИЗАЦИИ

1.3. АУДИТ УСТАВНОГО КАПИТАЛА ОРГАНИЗАЦИИ При проверке формирования уставного капитала необходимо принимать во внимание организационно-правовую форму проверяемой организации. Так, в акционерных обществах уставный капитал составляется из номинальной стоимости акций

1.4.2. Уменьшение уставного капитала в соответствии с законодательством

1.4.2. Уменьшение уставного капитала в соответствии с законодательством Согласно п. 4 ст. 35 Закона об акционерных обществах если по окончании второго и каждого последующего финансового года в соответствии с годовым бухгалтерским балансом, предложенным для утверждения

40. Подтверждение оплаты уставного капитала

40. Подтверждение оплаты уставного капитала Учредители кредитной организации должны оплатить 100% ее уставного капитала, указанного в уставе, в течение 1 месяца после получения уведомления о государственной регистрации кредитной организации. Документы кредитной

86. Анализ структуры уставного капитала

86. Анализ структуры уставного капитала Анализ структуры уставного капитала в зависимости от целей может проводиться для выявления:–?неоплаченной доли капитала;–?собственных акций, выкупленных у акционеров;–?различных категорий акций и связанных с ними

6.1. Учет уставного капитала и собственных акций (долей)

6.1. Учет уставного капитала и собственных акций (долей) Источники формирования имущества предприятия – собственные средства (собственный капитал) и заемные средства (заемный капитал). К собственному капиталу относятся уставный капитал, добавочный капитал, резервный

13.1. Учет уставного капитала

13.1. Учет уставного капитала 13.1.1. Чем регламентируется порядок ведения учета уставного капитала на предприятиях Российской Федерации?? Федеральным законом от 26.12.1995 г. № 208-ФЗ (с изменениями и дополнениями) «Об акционерных обществах». Согласно этому закону, уставный

44. Учет уставного (складочного) капитала

44. Учет уставного (складочного) капитала Вновь созданная организация образует свой первоначальный капитал за счет взносов учредителей. В уставный капитал организации могут быть внесены денежные средства, основные средства, нематериальные активы, материалы, но

112. Учет уставного капитала, добавочного и резервного капитала

112. Учет уставного капитала, добавочного и резервного капитала Уставный капитал – совокупность вкладов учредителей, зарегистрированная в учредительных документах. Учет уставного капитала ведется на пассивном счете 80 «Уставный капитал». Аналитический учет по счету 80

2.1 Формирование уставного капитала

2.1 Формирование уставного капитала Так как в первой главе мы определились, что самыми распространенными формами организации бизнеса являются общество с ограниченной ответственностью и акционерное общество, то и вопрос формирования уставного капитала будет

2.1. Формирование уставного капитала

2.1. Формирование уставного капитала В соответствии с пунктом 1 статьи 14 Федерального закона от 8 февраля 1998 года N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон N 14-ФЗ) размер уставного капитала общества и номинальная стоимость долей участников

2.1. Формирование уставного капитала

2.1. Формирование уставного капитала В соответствии с пунктом 1 статьи 14 Закона № 14-ФЗ размер уставного капитала общества и номинальная стоимость долей участников общества определяются в рублях.Хотя иностранные учредители имеют право делать вклады в иностранной валюте,

2.1.2. Внесение уставного капитала имуществом

2.1.2. Внесение уставного капитала имуществом Если у учредителя нет свободных денежных средств, но имеется какое-либо ценное имущество, то им можно оплатить свою долю в формируемом уставном капитале. Тэ-КуКб можно предложить в качестве вклада имущественные права. Однако и