Глава 11. Личные качества и наследство в долгосрочной перспективе

Теперь мы знаем, что общий объем капитала в начале XXI века не сильно отличается от уровня XVIII века. Изменилась лишь его форма: прежде капитал был земельным, затем стал недвижимым, промышленным и финансовым. Мы также знаем, что имущественная концентрация остается очень сильной, хотя и не достигает уровня столетней давности и предшествующих столетий. Самая бедная половина населения по-прежнему не владеет ничем, зато сегодня существует имущественный средний класс, которому принадлежит от четверти до трети всего имущества, а 10 % самых богатых владеют двумя третями имущества, а не девятью десятыми, как прежде. Мы также видели, что анализ траекторий доходности капитала и темпов роста, а также расхождения между к r и g позволил выявить значительную часть этой эволюции и прежде всего кумулятивную логику, которая объясняет очень высокий уровень концентрации имущества, наблюдавшийся в истории.

Однако для лучшего понимания кумулятивной логики нам следует перейти к непосредственному изучению долгосрочной эволюции той роли, которую играли наследство, дарения и сбережения в формировании состояний. Это ключевой вопрос, потому что, в принципе, один и тот же уровень имущественной концентрации вполне может привести к складыванию совершенно разных ситуаций. Общий объем капитала вполне мог остаться неизменным, однако его природа полностью преобразилась, например потому, что произошел переход от полностью наследственного капитала к капиталу, сберегаемому в течение жизни на основе трудовых доходов. Часто это изменение объясняют увеличением продолжительности жизни, которое привело к структурному росту накопления капитала в ожидании выхода на пенсию. Как мы увидим, трансформация природы капитала на самом деле была намного менее значительной, чем иногда представляют, а в некоторых странах она и вовсе не произошла. По всей видимости, в XXI веке наследство будет играть значительную роль, сравнимую с той, которую оно играло в прошлом.

Из всего этого можно сделать следующий вывод. В условиях, когда доходность капитала на протяжении длительного времени заметно превышает темпы роста экономики, наследство, т. е. состояния, накопленные в прошлом, неизбежно будет преобладать над сбережениями, т. е. над состояниями, накапливаемыми в настоящем. С чисто логической точки зрения ситуация могла бы развиваться иначе, однако в этом направлении действуют очень мощные силы. Неравенство, выраженное формулой r> g, в определенном смысле означает, что прошлое склонно поглощать будущее: богатство, созданное в прошлом, автоматически растет без всякого приложения груда и быстрее, чем богатство, которое создано трудом и благодаря которому можно накапливать сбережения. В результате в долгосрочном плане неравенство, возникшее в прошлом, а значит, и наследство неизбежно обретает непропорциональное значение.

Поскольку двадцать первое столетие будет характеризоваться снижением роста (как демографического, так и экономического) и высокой доходностью капитала (в условиях ожесточенной конкуренции между странами за привлечение капиталов), наследство, безусловно, вновь обретет такое же значение, как и в XIX веке, по крайней мере в тех странах, где будет наблюдаться такая эволюция. Она уже отчетливо прослеживается во Франции и во многих европейских странах, где рост в последние десятилетия сильно сократился, и не столь выражена в Соединенных Штатах, прежде всего вследствие более устойчивого, чем в Европе, демографического роста. Однако если в начинающемся столетии рост снизится повсеместно, как предполагают основной сценарий ООН и некоторые собственно экономические прогнозы, то возвращение наследства на былые позиции, вполне вероятно, произойдет в масштабах всей планеты.

Тем не менее это не означает, что в XXI веке структура неравенства будет такой же, как в веке девятнадцатом. Во-первых, потому, что имущественная концентрация не достигает того же уровня (в настоящее время есть больше мелких и средних рантье и меньше очень крупных рантье). Во-вторых, потому, что иерархия трудовых доходов постепенно расширяется (вследствие роста значения прослойки топ-менеджеров). И, наконец, в-третьих, потому, что эти два фактора намного больше коррелируют друг с другом, чем в прошлом. В XXI веке можно быть и топ-менеджером, и «средним рантье»: новый меритократический порядок поощряет такое сочетание, разумеется в ущерб мелкому и среднему работнику, особенно если он также является мелким рантье.

Эволюция оборота наследства в долгосрочном плане. Начнем с самого начала. Во всех обществах существует два основных способа достичь благополучия: путем труда или за счет наследства[361]. Главный вопрос заключается в том, чтобы узнать, какой из этих двух способов обогащения более распространен и более эффективен для того, чтобы достичь верхних децилей и центилей в иерархии доходов и в уровне жизни.

Вотрен в монологе, который он произносит перед Растиньяком и который мы привели в седьмой главе, дает однозначный ответ: учебой и трудом невозможно добиться комфортной и элегантной жизни, поэтому единственная реалистичная стратегия заключается в женитьбе на мадмуазель Викторине, чтобы получить ее наследство. В данном исследовании одна из моих основных целей состоит в том, чтобы понять, насколько структура неравенства во французском обществе XIX века была похожа на мир, описанный Вотреном, и понять, как и почему эта реальность менялась в ходе истории.

Начать стоит с изучения долгосрочной эволюции ежегодного оборота наследства (в XIX и в начале XX века его иногда называли «аннуитетом наследства»), т. е. общей стоимости переданных в течение одного года наследств и дарений, выраженной в процентах к национальному доходу.

Так можно измерить значение того, что передается каждый год (а значит, объем накопленного в прошлом богатства, которым можно было овладеть в течение данного года), по сравнению с произведенными и полученными в течение того же года доходами (напомним, что трудовые доходы составляют около двух третей национального дохода, а доходы с капитала отчасти обеспечиваются наследством).

Мы исследуем пример Франции, информации по которой намного больше, затем изучим, как эта эволюция протекала в других европейских странах, и наконец рассмотрим ее, насколько это возможно, в мировом масштабе.

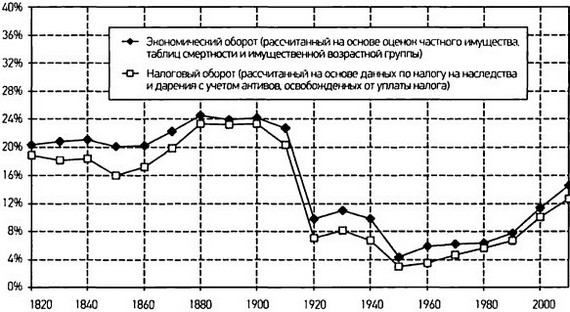

График 11.1 отражает эволюцию оборота наследства во Франции с 1820 по 2010 год[362]. Здесь обращают на себя внимание два факта. Прежде всего в XIX веке ежегодный оборот наследства был равен 20–25 % национального дохода, а в конце столетия обозначилась тенденция к его повышению. Мы увидим, что для ежегодного оборота это очень высокий уровень, соответствующий ситуации, в которой практически весь объем имущества проистекает из наследства. В романах XIX века наследство присутствовало повсюду не только по прихоти писателей, в первую очередь Бальзака, который сам был отягощен долгами и был вынужден писать без остановки, чтобы расплатиться по ним. Это было обусловлено еще и тем, что наследство играло ключевую, основополагающую роль в обществе девятнадцатого столетия и в экономическом и социальном отношении.

При этом его значение с течением времени не уменьшалось. Напротив, в 1900- 1910-е годы, в Прекрасную эпоху, оборот наследства имел еще большее значение, чем в 1820-е годы — во времена Вотрена, Растиньяка и пансиона мадам Воке (около 25 % национального дохода по сравнению с 20 %).

Затем, в период между 1910-ми и 1950-ми годами, произошел впечатляющий обвал оборота наследства, за которым последовало планомерное повышение с 1950-х до 2000-2010-х годов, ускорившееся с 1980-х годов. Диапазон колебаний снижения и последующего повышения в течение минувшего столетия был очень велик. Ежегодный оборот наследства и дарений был относительно стабильным — в первом приближении и по сравнению с потрясениями, произошедшими впоследствии, — вплоть до Первой мировой войны. Затем резко, в пять-шесть раз, сократился в период между 1910-ми и 1950-ми годами (когда оборот наследства составлял всего 4–5 % национального дохода), после чего увеличился в три-четыре раза с 1950-х до 2000-2010-х годов (когда он приблизился к 15 % национального дохода).

Эволюция, отраженная на графике 11.1, свидетельствует о глубоких изменениях в реалиях наследства и их восприятия, а также в самой структуре неравенства. Как мы увидим, после потрясений 1914–1945 годов оборот наследства сжался в два раза сильнее, чем сократилось частное имущество. Это означает, что обвал наследства представляет собой феномен, который нельзя объяснить лишь обвалом имущества (хотя эти два процесса, разумеется, тесно связаны). Тем не менее мысль о том, что наступил конец наследства, оказала на коллективное восприятие намного более сильное впечатление, чем мысль о конце капитала. В 1950-1960-е годы наследства и дарения составляли лишь несколько пунктов национального дохода в год, поэтому было вполне логично предполагать, что наследство практически исчезло, а капитал не только стал играть меньшее значение, чем в прошлом, но и начал накапливаться сам по себе, благодаря сбережениям и личным усилиям. Несколько поколений выросли в этой реальности (стоит сказать, что в их восприятии она иногда приукрашивалась), прежде всего поколения бэби-бума, родившиеся в 1940-1950-е годы и все еще многочисленные в начале XXI века, и вполне естественно полагали, что отныне такое положение дел является нормой.

График 11.1

Ежегодный оборот наследства, выраженный в процентах к национальному доходу, во Франции в 1820–2010 годах.

ордината: Ежегодная стоимость наследств и дарований (в % к национальному доходу).

Примечание. Ежегодный оборот наследства составлял 20–25 % национального дохода в XIX веке и накануне Первой мировой войны, затем упал до 5 % в 1950-е годы и вырос до 15 % в 2010 году. Источники: piketty.pse.ens.fr/capital21с.

Напротив, более молодым поколениям, особенно тем, которые родились в 1970-1980-е годы, до определенной степени уже известно, что наследство будет иметь существенное значение в их жизни и в жизни их близких. Например, от того, получили они или нет крупные дарения, в значительной мере зависит, кто из них станет собственником, в каком возрасте, с каким супругом, где и в каком объеме; в любом случае зависимость эта сегодня намного более выражена, чем во времена поколения их родителей. Их профессиональная карьера, личная и семейная жизнь намного больше предопределяются наследством — или его отсутствием, — чем жизнь поколения бэби-бума. Однако возвращение наследства носит незавершенный характер и пока еще продолжается (уровень оборота наследства в 2000-2010-е годы находится посередине между нижней точкой, достигнутой в 1950-е годы, и верхней точкой, на которой он находился 380 в 1900-1910-е годы). На сегодняшний день оно не так сильно изменило восприятие, как предыдущий процесс, который по-прежнему преобладает в коллективном воображении. Однако в ближайшие десятилетия все может измениться.

Налоговый оборот и экономический оборот. Нужно сразу уточнить несколько аспектов, касающихся процессов, отраженных на графике 11.1. Прежде всего, очень важно включать дарения, т. е. передачу имущества, совершенную при жизни людей, иногда за несколько лет до смерти, иногда ранее, в оборот наследства, поскольку во Франции, как, впрочем, и во всех обществах, эта форма перехода имущества играла очень существенную роль в течение двух последних столетий. К тому же точное соотношение дарений и наследства сильно колебалось с течением времени, и потому исключение дарений чревато серьезным искажением анализа, а также пространственных и временных сравнений. К счастью, во Франции, в отличие от других стран, дарения регистрируются относительно точно (хотя они явно недооцениваются).

Кроме того, богатство французских исторических источников позволяет рассчитывать оборот наследства двумя разными способами, исходя из совершенно не зависимых друг от друга данных и методов. Благодаря этому мы можем констатировать очень высокую степень согласованности между двумя процессами, отраженными на графике 11.1 (которые мы обозначили как «налоговый оборот» и «экономический оборот»), что дает уверенность в надежности скорректированных таким образом исторических фактов. С другой стороны, это даст нам возможность лучше выявить и проанализировать различные силы, оказывавшие влияние на эти процессы[363].

В целом аннуитет наследства в данной стране можно рассчитать двумя способами. Можно либо исходить непосредственно из наблюдаемого оборота наследства и дарений (например, на основе налоговых данных: здесь мы это называем налоговым оборотом), либо на основе объема частного капитала подсчитать теоретический оборот передачи наследства, который с точки зрения логики имел место в течение данного года (здесь мы это называем экономическим оборотом). У каждого метода есть свои преимущества и недостатки. Первый из них более прямой, однако во многих странах налоговые данные слишком неполны для того, чтобы добиться с его помощью удовлетворительных результатов. Во Франции, как мы отмечали в предыдущей главе, система регистрации наследства и дарений была создана очень рано (она восходит ко временам Революции) и имеет очень широкий охват (она охватывает все случаи передачи имущества, в том числе и те, налоги с которых невелики или вообще отсутствуют, хотя есть исключения), благодаря чему налоговый метод здесь применим. Тем не менее налоговые данные необходимо корректировать для того, чтобы учесть некоторые небольшие переходы имущества, ускользающие от обязательного декларирования (и имеющие относительно небольшое значение), и рассчитать объем передачи имущества в виде активов, освобожденных от уплаты пошлины на наследство, таких как договоры о страховании жизни, которые получили широкое распространение в 1970-1980-е годы (и на которые сегодня приходится около шестой части от всего объема частного имущества во Франции).

Второй метод, или «экономический оборот», обладает тем преимуществом, что основывается на неналоговых данных, а значит, дает более полное представление о передаче имущества и не зависит от превратностей налогообложения и от стратегий уклонения от налогов в разных странах. Идеальное решение заключается в том, чтобы применять оба метода для изучения ситуации в конкретной стране. Более того, расхождение между двумя процессами, указанными на графике 11.1 (можно отметить, что экономический оборот всегда немного выше налогового), можно расценивать как оценку масштабов уклонения от налогов или недостатков системы регистрации перехода имущества. Это расхождение может быть обусловлено и другими причинами, в первую очередь дефектами различных имеющихся данных и используемого метода. В определенные периоды расхождение оказывается весьма значительным. Тем не менее долгосрочные процессы, которые нас интересуют в первую очередь в рамках данного исследования, полностью согласуются с обоими методами.

Три силы: иллюзия конца наследства. Главное преимущество подхода, основанного на экономическом обороте, заключается в том, что он дает целостное представление о трех силах, которые предопределяют оборот наследства и его эволюцию во всех странах.

В целом ежегодный экономический оборот наследства и дарений в пропорции к национальному доходу, который мы будем обозначать bу, является произведением действия трех сил:

by = ? ? m ? ?

где ? — это соотношение между капиталом и доходом (или, вернее, соотношение между всем частным имуществом — а только оно может передаваться по наследству, в отличие от государственных активов, — и национальным доходом), m— это уровень смертности, а ? —это соотношение между средним размером имущества на момент смерти и средним имуществом живых.

Такое разложение является чисто бухгалтерским уравнением: оно по определению справедливо всегда, в любое время и в любом месте. Именно так мы рассчитали экономический оборот, показанный на графике 11.1. В разложении на три силы есть некоторая тавтология, однако, на мой взгляд, эта тавтология полезна, поскольку позволяет внести ясность в исследование вопроса, который хотя и не пугает своей логической сложностью, но все же породил большую путаницу в прошлом.

Исследуем все три силы по порядку. Первая из них — это соотношение между капиталом и доходом ?. Эта сила отражает очевидный факт: для того чтобы оборот наследственного имущества в данном обществе был высоким, общий объем частного богатства, которое может быть передано другому лицу, должен быть значительным.

Вторая сила, уровень смертности т, представляет собой столь же очевидный механизм. При прочих равных оборот наследства оказывается тем больше, чем выше уровень смертности. В обществе, где все жили бы вечно и где уровень смертности строго равнялся бы нулю, наследство исчезло бы; оборот наследства bу также был бы равен нулю, вне зависимости от объема частного капитала ?.

Третья сила — соотношение ? между средним уровнем богатства на момент смерти и средним уровнем богатства живых — также совершенно прозрачна[364].

Предположим, что размер среднего имущества умерших такой же, как и у всего населения в целом. В этом случае ? = 1, а оборот наследства равен уровню смертности m, помноженному на соотношение между капиталом и доходом ?. Например, если соотношение между капиталом и доходом ? составляет 600 % (объем частного имущества достигает шести лет национального дохода), а уровень смертности взрослого населения составляет 2 % в год[365], то ежегодный оборот имущества автоматически будет равняться 12 % национального дохода.

Если имущество умерших в среднем в два раза больше, чем имущество живых, т. е. если ? = 2, то ежегодный оборот наследства автоматически будет равен 24 % национального дохода (опять-таки при ? = 6 и m = 2 %), т. е. будет находиться на том же уровне, что и в XIX и начале XX века.

Как видно, соотношение ? зависит от возраста собственников имущества. Чем больше повышается средний показатель имущества с увеличением возраста, тем выше становится соотношение ? и тем больше оказывается оборот наследства.

Напротив, если представить общество, где главная функция имущества заключается в обеспечении человека в пенсионном возрасте и где пожилые люди предпочитают потреблять на пенсии капитал, накопленный в течение активной жизни (например, посредством ежегодной ренты или «аннуитетов», выплачиваемых им пенсионными фондами или получаемых с отложенного на пенсию капитала и прекращающихся с их смертью), в соответствии с чистой теорией «богатства жизненного цикла» (life-cycle wealth), разработанной в 1950-1960-е годы итало-американским экономистом Франко Модильяни, то соотношение ? будет равно нулю, поскольку каждый решает умереть без капитала или по крайней мере оставив очень скромный капитал. В этом крайнем случае при)? = 0 наследство полностью исчезнет вне зависимости от значений показателей ? и т. С чисто логической точки зрения можно представить себе мир, в котором частный капитал достигает значительных размеров (показатель ? очень высок), однако наследство в основном принимает форму пенсионных фондов — или подобную форму богатства, перестающую существовать после смерти человека (annuitized wealth по-английски, «пожизненный доход» по-французски), в результате чего оборот наследства будет равен нулю или его показатель будет очень невелик. Теория Модильяни предлагает смягченную и одномерную картину социального неравенства, в которой неравенство в капитале представляет собой лишь перенесение во времени неравенства в труде (менеджеры накапливают больше резервов к пенсии, чем рабочие, однако и те и другие все равно потребят свой капитал к моменту смерти). Эта теория пользовалась большим успехом в течение Славного тридцатилетия, когда американская функционалистская социология, прежде всего в лице Толкотта Парсонса, говорила о мире среднего класса, в котором наследство практически полностью исчезнет[366]. Среди поколения бэби-бума она и по сей день очень популярна.

Разложение оборота наследства на три силы (bу = ? ? m ? ?) важно еще и для рассмотрения наследства и его эволюции в историческом ключе, поскольку каждая из этих сил воплощает целый комплекс вполне обоснованных представлений и рассуждений, исходя из которых в послевоенные десятилетия, исполненные оптимизма, многие считали, что конец наследства или, по крайней мере, постепенное уменьшение его значения было логическим и естественным результатом исторического процесса. Однако, как мы увидим, это постепенное исчезновение вовсе не является необратимым, как ясно показывает опыт Франции, а отражающая его U-образная кривая на самом деле представляет собой результат сочетания трех U-образных кривых, по которым движутся силы ?, т и ?. Кроме того, именно слияние этих трех сил воедино, произошедшее отчасти случайно, объясняет значительные масштабы общей эволюции и прежде всего чрезвычайно низкий уровень, которого оборот наследства достиг в 1950-1960-е годы и который породил представления об исчезновении наследства.

Во второй части книги мы подробно исследовали U-образную кривую, по которой менялось соотношение между капиталом и доходом ? в целом. Оптимистические представления, связанные с этой силой, ясны и на первый взгляд полностью оправданы: в ходе истории наследство постепенно утрачивало свое значение просто потому, что утрачивало значение само имущество (или, точнее, не человеческое имущество, которым можно в полной мере владеть, обмениваться на рынке и передавать на основе права собственности). Эти оптимистические представления, совершенно оправданные с точки зрения логики, пропитывают всю современную теорию человеческого капитала (и в первую очередь работы Гэри Беккера), хотя она так и не была четко сформулирована[367]. Однако, как мы видели, ситуация развивалась иначе и приняла совершенно иные масштабы, чем это себе иногда представляют. Капитал, прежде бывший земельным, стал недвижимым, промышленным и финансовым, однако нисколько не потерял своей значимости, о чем свидетельствует тот факт, что в начале XXI веке соотношение между капиталом и доходом вернулось к исторически рекордному уровню, характерному для Прекрасной эпохи и для предшествующих веков.

По причинам, которые отчасти можно считать технологическими, капитал сегодня по-прежнему играет центральную роль в производственных процессах, а значит, и в общественной жизни. В наши дни, как и раньше, прежде чем начать производство, нужно выделить средства на оплату служебных помещений или оборудования, на осуществление различных материальных и нематериальных инвестиций и, разумеется, на оплату жилья. Прогресс человеческой квалификации и навыков в истории, безусловно, был очень значительным. Однако масштабы прогресса не человеческого капитала были сопоставимы, а значит, нет очевидных поводов, которые давали бы нам возможность надеяться на то, что наследство постепенно утратит свою роль.

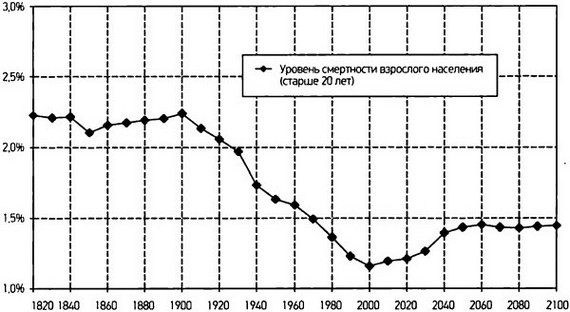

Смертность в долгосрочном плане. Второй силой, которая могла бы предопределить естественный конец наследства, является увеличение продолжительности жизни за счет снижения уровня смертности т и перенесения во времени момента передачи наследства (его стали получать так поздно, что оно уже не имеет значения). Действительно, в долгосрочной перспективе сокращение уровня смертности представляет собой очевидный факт: в пропорции ко всему населению в обществе, где продолжительность жизни достигает 80 лет, умирают реже, чем в обществе, где она составляет 60 лет. При прочих равных, особенно при неизменных значениях ? и ?, в обществе, в котором умирают реже в пропорции ко всему населению, общий объем наследства оказывается меньшим в соотношении с национальным доходом. Во Франции, как, впрочем, и во всех прочих странах, уровень смертности неуклонно снижался в ходе истории: он достигал 2,2 % среди взрослого населения в XIX веке и планомерно снижался на протяжении всего XX века[368], в результате чего в 2000-2010-е годы он составлял 1,1–1,2 %, т. е. в течение столетия упал почти вдвое (см. график 11.2).

График 11.2

Уровень смертности во Франции в 1820–2100 годах.

ордината: Уровень смертности взрослого населения(в %).

Примечание. Уровень смертности во Франции упал в течение XX века (за счет увеличения продолжительности жизни) и должен немного вырасти в XXI веке (последствия бэби-бума).

Источники: piketty.pse.ens.fr/capital21с.

Однако было бы серьезной логической ошибкой считать, что эта сила неизбежно приводит к постепенному исчезновению наследства. Прежде всего следует сказать, что во Франции в 2000-2010-е годы уровень смертности стал повышаться, и, согласно официальным демографическим прогнозам, это повышение будет продолжаться до 2040-2050-х годов, после чего смертность среди взрослых должна стабилизироваться на уровне 1,4–1,5 %. Этот факт обусловлен тем, что наступило время, когда стали умирать представители поколения бэби-бума, более многочисленного, чем предшествующие поколения (но более или менее такого же по численности, как последующие[369]). Иными словами, бэби-бум и структурное повышение размеров поколений, к которому привел этот феномен во Франции, повлекли за собой временное, но очень сильное снижение смертности по той простой причине, что население выросло и стало более молодым. Прелесть французской демографии состоит в том, что она очень проста и позволяет ясно продемонстрировать основные последствия этого явления. В XIX веке население было практически неизменным, а продолжительность жизни составляла около 60 лет, т. е. продолжительность взрослой жизни едва превышала 40 лет: это означает, что уровень смертности был близок к 1/40, а именно составлял 2,2 %. В XXI веке, согласно официальным прогнозам, численность населения снова стабилизируется, продолжительность жизни достигнет 85 лет, а продолжительность взрослой жизни — 65 лет. Это означает, что уровень смертности при неизменной численности населения составит около 1/65, а именно 1,4–1,5 %, если учитывать небольшой демографический рост. В долгосрочном плане в такой развитой стране с практически не растущим населением, как Франция (где рост населения обеспечивается в основном за счет старения), снижение уровня взрослой смертности составляет около трети.

Повышение уровня смертности в период между 2000-2010-ми и 2040-2050-ми годами, обусловленное тем, что относительно многочисленное поколение бэби-бума достигнет возраста смерти, безусловно, носит чисто автоматический характер, однако имеет важное значение. Отчасти именно этим объясняется, почему оборот наследства находился на относительно низком уровне во второй половине XX века и почему его повышение в ближайшие десятилетия будет существенным. С этой точки зрения Франция не является страной, в которой этот феномен приобретет наиболее массовые масштабы. В тех европейских странах, где население стало существенно снижаться или где этот процесс скоро начнется, особенно в Германии, Италии и Испании, а также в Японии, этот феномен в первой половине XXI века приведет к намного более значительному росту уровня смертности среди взрослых, чем во Франции, и автоматически повлечет за собой сильное увеличение объемов имущества, передаваемого по наследству. Старение населения смещает смерть во времени, но не устраняет ее: лишь сильное и постоянное увеличение численности поколений обеспечивает длительное сокращение уровня смертности и значения наследства. Однако если старение сопровождается стабилизацией численности поколений, как это происходит во Франции, или даже снижением их численности, как это происходит во многих богатых странах, то создаются все условия для того, чтобы оборот наследства достиг очень высокого уровня. В экстремальном случае страны, где численность возрастных групп сокращается вдвое с каждым поколением (потому что каждая пара решает иметь только одного ребенка), уровень смертности, а значит, и оборот наследства может вырасти до невиданных прежде размеров. Напротив, в стране, где численность возрастных групп с каждым поколением возрастает в два раза, как это было в различных частях света в XX веке и как это происходит и сейчас, например в Африке, уровень смертности падает до очень низкого уровня и наследство имеет мало значения — при прочих равных, разумеется.

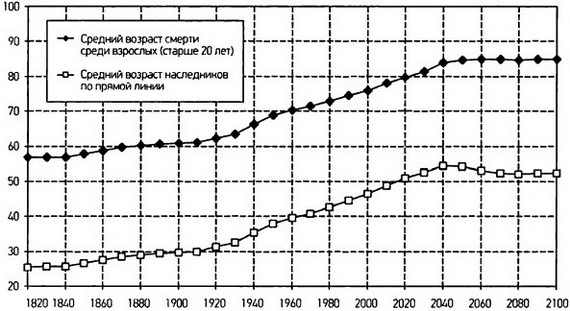

Богатство стареет вместе с населением: эффект ? ? m. Теперь мы оставим в стороне эти последствия, которые хоть и важны, но носят временный характер — если, конечно, не принимать в расчет, что население Земли будет бесконечно большим или бесконечно малым на протяжении длительного времени, — и связаны с колебанием численности поколений, и перейдем к очень долгосрочной перспективе, в рамках которой численность поколений чисто гипотетически должна оставаться стабильной. Как увеличение продолжительности жизни на самом деле влияет на значение наследства в том или ином обществе? Конечно, рост продолжительности жизни сокращает уровень смертности. Во Франции, где в XXI веке люди будут умирать в среднем в возрасте 80–85 лет, смертность среди взрослого населения стабилизируется на уровне 1,5 % в год, тогда как в XIX веке, когда умирали в среднем в 60 лет, она составляла 2,2 %. Увеличение среднего возраста смерти автоматически привело к повышению среднего возраста получения наследства. В XIX веке наследство получали в среднем в возрасте 80 лет; в XXI веке его будут чаще получать ближе к 50 годам. Как следует из графика 11.3, расхождение между средним возрастом смерти и возрастом получения наследства по-прежнему составляет около 30 лет по той простой причине, что средний возраст, когда родители заводят детей, — часто это называют «длительностью поколений» — в долгосрочной перспективе установился на уровне 30 лет (впрочем, в начале XXI века отмечается небольшое его увеличение).

График 11.3

Средний возраст смерти и получения наследства во Франции в 1820–2100 годах.

ордината: Средний возраст в годах.

Примечание. В течение XX вена средний возраст смерти увеличился с 60 до 80 лет, а средний возраст получения наследства — с 30 до 50 лет. Источники: piketty.pse.ens.fr/capital21с.

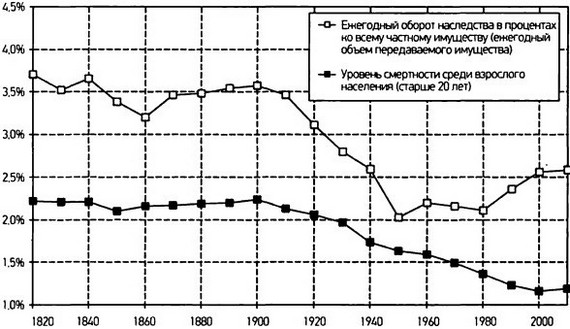

Однако если люди умирают и получают наследство позже, то означает ли это, что наследство утрачивает свое значение? Необязательно: во-первых, потому, что увеличение числа дарений отчасти компенсировало этот эффект, как мы увидим ниже; во-вторых, потому, что хотя наследство теперь получают позже, речь идет о более крупных суммах, поскольку в стареющем обществе имущество также обнаруживает тенденцию к старению. Иными словами, необратимая в долгосрочной перспективе тенденция к снижению уровня смертности может компенсироваться носящим столь же структурный характер увеличением относительного богатства пожилых людей, в результате чего произведение показателей ? ? т остается неизменным или, по крайней мере, снижается намного меньше, чем можно было бы себе представить. Именно это и произошло во Франции: соотношение ? между средним размером имущества к моменту смерти и средним размером имущества живых сильно выросло с 1950-1960-х годов, а постепенное старение состояний в значительной степени объясняет феномен возвращения наследства, который можно наблюдать в последние десятилетия.

Мы можем констатировать, что произведение ? ? т, которое по определению измеряет ежегодный объем передаваемого имущества (т. е. оборот наследства, выраженный в процентах ко всему частному имуществу), стало отчетливо повышаться в течение последних десятилетий, несмотря на постоянное снижение уровня смертности, как ясно показывает график 11.4. Ежегодный объем передаваемого имущества, который экономисты XIX и начала XX века называли «уровнем деволюции наследства», оставался относительно стабильным с 1820-х по 1910-е годы и составлял 3,3–3,5 %, т. е. около 1/30. В те времена бытовало обыкновение говорить, что наследство передается в среднем один раз в 30 лет, т. е. один раз за поколение. Такое видение тогдашних реалий было упрощенным и несколько статичным, однако отчасти оправданным[370]. В период с 1910 по 1950 год ежегодный объем передаваемого имущества снизился до 2 %, а затем стал планомерно повышаться и в 2000-2010-е годы превысил 2,5 %.

Если обобщить вышесказанное, то можно отметить, что в стареющем обществе, конечно, наследство получают все позже и позже, однако это, в свою очередь, компенсируется старением богатства. В этом смысле общество, где умирают все позже, сильно отличается от общества, где не умирают вовсе и где наследство просто исчезает. Увеличение продолжительности жизни несколько смещает все события человеческой жизни: люди дольше учатся, позже начинают работать, позже получают наследство, отправляются на пенсию и умирают, однако вовсе не обязательно меняет относительное значение наследства и трудовых доходов или, по крайней мере, меняет намного меньше, чем это иногда представляют. Тот факт, что теперь наследство достается позже, разумеется, заставляет наследника выбирать себе профессию чаще, чем прежде. Однако это компенсируется более значительным объемом наследственного состояния, тем более что оно может принимать форму дарения, совершаемого раньше. В любом случае речь скорее идет о разнице в степени, чем о цивилизационном переломе, как это иногда изображают.

График 11 .4

Оборот наследства и уровень смертности во Франции в 1820–2010 годах.

ордината: Объем передаваемого имущества и уровень смертности.

Примечание. В течение XX века средний возраст смерти увеличился с 60 до 80 лет. а средний возраст получения наследства — с 30 до 50 лет.

Источники: piketty.pse.ens.fr/capilal21 с.

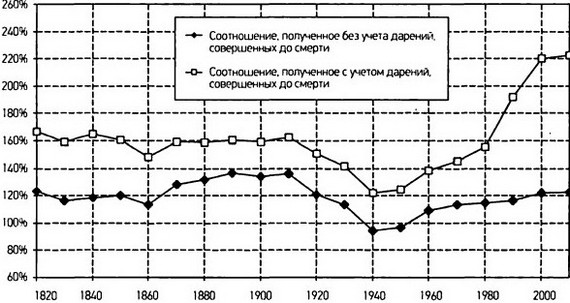

Богатство мертвых, богатство живых. Есть смысл подробнее исследовать историческую эволюцию соотношения ? между средним богатством покойных и живых, которую мы отразили на графике 11.5. Прежде всего можно отметить, что во Франции в течение последних двух столетий, т. е. с 1820-х до 2010-х годов, покойные всегда были — в среднем — богаче, чем живые. Соотношение ? всегда было выше 100 %, и, как правило, намного превышало 100 %, за исключением послевоенного периода, т. е. 1940-1950-х годов, когда соотношение, рассчитанное без учета дарений, совершенных до смерти, было чуть ниже 100 %. Напомним, что, согласно теории жизненного цикла, столь дорогой сердцу Модильяни, имущество должно накапливаться прежде всего для пенсии, особенно в стареющих обществах, в результате чего пожилые люди должны были бы потреблять основную долю своих запасов на исходе лет и умирать, имея лишь немного имущества или не имея его вовсе. Так выглядит знаменитый «треугольник Модильяни», который преподают всем студентам-экономистам и согласно которому с возрастом имущество каждого человека сначала увеличивается по мере того, как он откладывает средства в течение активной жизни. Это означает, что соотношение (и должно равняться 0 % или быть очень невысоким, — в любом случае оно должно быть ниже 100 %. Меньшее, что можно сказать, это то, что данная теория капитала и его эволюции в развитых обществах, изначально кажущаяся достоверной (чем больше общество стареет, тем больше население накапливает для последних лет своей жизни и тем больше людей умирает, имея небольшое имущество), не дает удовлетворительного объяснения наблюдаемым фактам. Очевидно, что сбережения, откладываемые на пенсию, являются лишь одной из причин, причем не самой важной, по которой люди накапливают имущество: желание сохранить и передать семейный капитал всегда играло ключевую роль.

На практике во Франции различные формы пожизненного дохода (annuitized wealth), которые нельзя передать потомкам, составляют менее 5 % частного имущества. Эта доля повышается максимум до 15–20 % в англосаксонских странах, где пенсионные фонды более развиты, что является существенным показателем, однако недостаточным для радикального изменения наследственной функции имущества (тем более что ничто не указывает на то, что богатство жизненного цикла заменяет передаваемое богатство: оно вполне может к нему прибавляться; мы к этому вернемся[371]). Конечно, очень сложно сказать, как изменилась бы структура имущественного накопления в течение XX века, если бы не возникли государственные распределительные пенсионные системы, которые позволили обеспечить удовлетворительный уровень жизни подавляющему большинству пенсионеров и оказались намного более надежными и эгалитарными, чем финансовые сбережения, сгоревшие в результате войн. Вероятно, в отсутствие этих систем общий уровень имущественного накопления (выраженный соотношением между капиталом и доходом) в начале XXI века достиг бы еще более высокого уровня[372]. Однако в действительности сегодня соотношение между капиталом и доходом находится примерно на том же уровне, что и в Прекрасную эпоху (когда потребность в накоплении средств на пенсию была намного более ограниченной, учитывая тогдашнюю продолжительность жизни), а доля пожизненного дохода в общем имуществе лишь ненамного превышает уровень столетней давности.

График 11.5

Соотношение между средним имуществом на момент смерти и средним имуществом живых во Франции в 1820–2010 годах.

ордината: Соотношение между средним имуществом умерших и живых.

Примечание. В 2000-2010-е годы средний объем имущества умерших на 20 % выше, чем средний размер имущества живых, без учета дарений, совершенных до смерти, и в два раза выше, если их учитывать. Источники: piketty.pse.ens.fr/capital21с.

Также можно отметить значение, которое имели дарения на протяжении двух последних столетий, и их впечатляющий взлет в течение последних десятилетий. Общая стоимость ежегодно совершаемых дарений составляла около 30–40 % от стоимости наследства в 1820-1860-е годы (в ту эпоху они зачастую принимали форму приданого, т. е. дарения, которое получали супруги во время свадьбы и использование которого часто было ограничено, что прописывалось в брачном контракте). В периоде 1870-х до 1960-х годов стоимость дарений немного сократилась и стабилизировалась на уровне 20–30 % от объема наследства, после чего начала заметно повышаться и достигла 40 % в 1980-е годы, 60 % в 1990-е годы и более 80 % в 2000-2010-е годы. В начале XXI века капитал, передаваемый в качестве дарения, почти сравнялся по объему с наследством. На дарения приходится около половины современного оборота наследства, а значит, очень важно их учитывать. Если бы мы не стали принимать во внимание дарения, совершенные до смерти, то оказалось бы, что в 2000-2010-е годы среднее имущество на момент смерти всего на 20 % больше, чем среднее имущество живых. Однако это лишь следствие того факта, что покойные уже передали около половины своих активов. Если включить в имущество покойных дарения, совершенные до их смерти, то скорректированное таким образом соотношение ? превзойдет 220 %: их скорректированное имущество более чем в два раза выше, чем имущество живых. Мы имеем дело с настоящим золотым веком дарений, который носит еще более масштабный характер, чем в девятнадцатом столетии.

Интересно отметить, что дарения и сегодня, и в XIX веке в массе своей совершаются в пользу детей, часто в виде вложений в недвижимость, и осуществляются в среднем за 10 лет до смерти дарителя (это расхождение также относительно устойчиво во времени). Таким образом, растущее значение дарений начиная с 1970-1980-х годов позволяет несколько снизить средний возраст получателя. В 2000-2010-е годы средний возраст получения наследства приближается к 45–50 годам, тогда как средний возраст получения дарений составляет примерно 35–40 лет, вследствие чего расхождение с ситуацией, имевшей место в XIX и начале XX века, не столь значительно, как следует из графика 11.3[373]. Самое убедительное объяснение этого постепенного взлета дарений, начавшегося в 1970-1980-е годы, задолго до введения налоговых стимулов (которые относятся к 1990-2000-м годам), заключается в том, что родители, располагающие средствами, постепенно осознали, что ввиду увеличения продолжительности жизни будет разумнее обеспечить своим детям доступ к наследству в возрасте 35–40 лет, а не в 45–50 или даже еще позже. В любом случае, каким бы ни было точное значение различных возможных объяснений, факт заключается в том, что новый золотой век дарений, который мы можем обнаружить и в других европейских странах, прежде всего в Германии, является одной из ключевых составляющих возвращения наследства.

Пятидесятилетние и восьмидесятилетние: возраст и богатство в Прекрасную эпоху. Чтобы лучше понять динамику накопления имущества и подробные данные, которые мы привлекли для расчета коэффициента (и, будет полезно исследовать эволюцию среднего размера имущества в зависимости от возраста. В таблице 11.1 мы указали возрастные группы для некоторых лет в период с 1820 по 2010 год[374]. Поразительнее всего в этой таблице выглядит старение богатства на протяжении всего XIX века по мере того, как возрастала имущественная концентрация. В 1820 году пожилые люди в среднем были лишь немного богаче пятидесятилетних (которых мы выбрали в качестве референтной группы): шестидесятилетние были богаче на 34 %, а восьмидесятилетние — на 53 %. Однако затем это расхождение постоянно увеличивалось. В 1900-1910-е годы среднее имущество, принадлежавшее шестидесяти- и семидесятилетним, было примерно на 60–80 % больше, чем имущество пятидесятилетних, а восьмидесятилетние были богаче в два с половиной раза. Добавим, что речь идет о среднем показателе для всей Франции. Если ограничиться только Парижем, где были сосредоточены самые крупные состояния, то контраст окажется еще более резким. Накануне Первой мировой войны парижские состояния все больше старели: семидесяти- и восьмидесятилетние были богаче пятидесятилетних в среднем в три раза и даже более чем в четыре раза[375]. Разумеется, большинство пожилых людей умирало, не имея никакого имущества, а отсутствие пенсионной системы лишь усугубляло бедность стариков. Однако в рамках имущего меньшинства старение богатства просто поражает (здесь поневоле вспоминается пожилая дама из «Котов-аристократов»). Очевидно, что впечатляющее обогащение восьмидесятилетних не было обусловлено трудовыми доходами или предпринимательской деятельностью: трудно поверить в то, что они каждое утро начинали с создания очередного стартапа.

Таблица 11.1 Имущественные группы по возрасту во Франции в 1820–2010 годах Средний размер имущества возрастной группы (в % к среднему имуществу группы 50–59 лет) 20-29 лет 30-39 лет 40-49 лет 50-59 лет 60-69 лет 70-79 лет 80 лет и старше 1820 29% 37% 47% 100% 134% 148% 153% 1850 28% 37% 52% 100% 128% 144% 142% 1880 30% 39% 61% 100% 148% 166% 220% 1902 26% 57% 65% 100% 172% 176% 238% 1912 23% 54% 72% 100% 158% 178% 257% 1931 22% 59% 77% 100% 123% 137% 143% 1947 23% 52% 77% 100% 99% 76% 62% 1960 28% 52% 74% 100% 110% 101% 87% 1984 19% 55% 83% 100% 118% 113% 105% 2000 19% 46% 66% 100% 122% 121% 118% 2010 25% 42% 74% 100% 111% 106% 134%Примечание. В 1820 году среднее имущество людей в возрасте от 60 до 69 лет было на 34 % больше, чем имущество людей в возрасте от 50 до 59 лет, а имущество людей старше 80 лет было больше на 53 %. Источники см. в: piketty.pse.ens.fr/capital21c.

Этот факт поразителен, с одной стороны, тем, что объясняет высокий уровень соотношения ? между средним имуществом на момент смерти и имуществом живых в Прекрасную эпоху (а значит, и масштаб оборота наследства), а с другой стороны, тем, что он дает нам довольно точное представление об экономическом процессе. Индивидуальные данные, которыми мы располагаем, в этом отношении совершенно ясны: очень сильный рост состояния в пожилом возрасте, который наблюдался на рубеже XIX–XX веков, был автоматическим следствием неравенства, выраженного формулой r > g, и объяснялся вытекающей из него кумулятивной и мультипликативной логикой. Так, пожилые люди, владевшие самыми крупными состояниями, часто располагали такими высокими доходами с капитала, которые превышали уровень, необходимый для поддержания их уровня жизни. Предположим, что они получали доходность в 5 %, потребляли две пятых и вновь вкладывали три пятых. В этом случае их имущество росло на 3 % в год, и к 85 годам они становились более чем в два раза богаче, чем были в 60 лет. Речь идет о простом, но очень мощном механизме, который отлично объясняет наблюдаемые факты, однако нужно учитывать, что владельцы самых крупных состояний могли сберегать намного больше трех пятых от полученной доходности (что усиливало процесс расхождения в размерах имущества в пожилом возрасте) и что общий рост среднего дохода и среднего имущества не был строго равен нулю (он составлял около 1 % год, что слегка смягчает этот процесс).

Исследование динамики накопления и концентрации имущества во Франции и особенно в Париже в период с 1870 по 1914 год поучительно для наших дней и для будущего. Имеющиеся данные чрезвычайно подробный надежны и позволяют нам четко ее проследить; кроме того, этот период стал временем первой торговой и финансовой глобализации. Ее отличительными чертами стали современные диверсифицированные рынки капитала и сложные портфели, которые состояли из различных видов инвестиций с непостоянным доходом, осуществляемых во Франции и за рубежом, в государственные и частные ценные бумаги. Конечно, экономический рост составлял всего 1–1,5 % в год, однако, как мы уже видели, на самом деле эти темны довольно существенны, если рассматривать их в масштабах поколений или в очень долгосрочной исторической перспективе. Речь ни в коей мере не идет о статичном обществе, основанном на земельном капитале. В эти времена появилось множество технических и промышленных новинок — автомобили, электричество, кинематограф и т. д., многие из которых были изобретены во Франции, по крайней мере отчасти. В период с 1870 по 1914 год далеко не все французские состояния, принадлежавшие пятидесяти- или шестидесятилетним, были наследственными: напротив, значительная часть промышленных и финансовых состояний были накоплены благодаря предпринимательской деятельности.

Тем не менее преобладающая динамика, которой в конечном итоге и обуславливается имущественная концентрация, автоматически проистекает из неравенства, выраженного формулой r > g. Вне зависимости от того, унаследовали свое состояние пятидесяти- и шестидесятилетние или заработали его сами, выше определенного предела капитал обнаруживает тенденцию к самовоспроизводству и к безграничному накоплению. Логика r > g подразумевает, что предприниматель всегда склонен превращаться в рантье: либо несколько позже (эта проблема становится ключевой по мере того, как растет продолжительность жизни: если хорошие идеи приходят человеку в 30 или 40 лет, это не означает, что они будут ему приходить и в 70, и в 80 лет, однако зачастую имущество продолжает расти само по себе), либо в течение следующего поколения. Каким бы предпринимательским динамизмом и изобретательностью в области промышленности ни обладала французская экономическая элита XIX века и Прекрасной эпохи, ключевой факт заключается в том, что их усилия и действия привели лишь к укреплению и увековечиванию общества рантье: в значительной степени это произошло без их ведома и стало следствием логики r > g.

Омоложение состояний в результате войн. Этот самоподдерживающийся механизм рухнул вследствие жестоких потрясений, выпавших на долю капиталов, доходов с них и их владельцев в течение 1914–1945 годов. Войны привели к сильному омоложению состояний. Это отчетливо видно на графике 11.5: в 1940-1950-е годы в первый — и, на сегодняшний день, единственный — раз средний размер имущества на момент смерти оказался ниже имущества живых. Это обнаруживается еще яснее, когда мы подробно исследуем возрастные группы (см. таблицу 11.1). В 1912 году, накануне Первой мировой войны, восьмидесятилетние были в два с половиной раза богаче пятидесятилетних. В 1931 году они были богаче всего на 40 %. А в 1947 году состоятельнее были пятидесятилетние: в обществе, где имущество в целом действительно сократилось до очень низкого уровня, пятидесятилетние стали богаче восьмидесятилетних на 50 %. Еще оскорбительнее для последних было то, что в 1947 году они уступали по объему имущества даже сорокалетним: это была эпоха, когда все прежние истины были поставлены под сомнение. После окончания Второй мировой войны возрастные группы по имуществу расположились по U-образной кривой (сначала растущей, затем убывающей по мере увеличения возраста, причем в верхней точке оказалась группа в возрасте от 50 до 59 лет; эта кривая была очень похожа на «треугольник Модильяни», с той существенной разницей, что она не опускалась до нуля в самых старших возрастных группах), тогда как в XIX веке и накануне Первой мировой войны кривая непрерывно возрастала.

Впечатляющее омоложение состояний объясняется просто. Как мы видели во второй части книги, многочисленные потрясения 1914–1945 годов — инфляция, разрушения, банкротства, экспроприации и т. д. — затронули все состояния, в результате чего соотношение между капиталом и доходом сильно уменьшилось. Можно было бы подумать, что эти потрясения затронули все состояния в равной степени, а значит, распределение имущества по возрастным группам осталось неизменным. Однако разница состояла в том, что молодым поколениям, которым было особо нечего терять, было проще оправиться от этих потрясений, чем пожилым. У того, кому в 1940 году было 60 лет и кто потерял все свое имущество во время бомбежки, или из-за банкротства, или же в результате экспроприации, было мало шансов восстановить утраченное: скорее всего он умер в 1950-1960-е годы, в возрасте 70 или 80 лет, не имея практически ничего, что можно было бы передать. Напротив, человек, которому в 1940 году было 30 лет и который потерял всю свою собственность, чья стоимость наверняка была невелика, после войны располагал достаточным временем для накопления имущества, и к 1950-1960-м годам он вполне мог быть богаче в свои 40 лет, чем наш семидесятилетний старик. Война вернула в нулевое — или почти нулевое — положение счетчики имущественного накопления и автоматически привела к сильному омоложению состояний. В этом смысле в XX веке именно войны уничтожили прошлое и создали иллюзию структурного преодоления капитализма.

Это ключевое объяснение причин, по которым в послевоенные десятилетия оборот наследства опустился до чрезвычайно низкого уровня. Тем, кто должен был получить наследство в 1950-1960-е годы, доставалось не так много, потому что у их родителей не было достаточно времени, чтобы оправиться от потрясений предшествующих десятилетий, и они умирали, оставляя совсем немного имущества.

Это позволяет понять прежде всего то, почему обвал оборота наследства оказался еще более масштабным, чем обвал стоимости имущества, превзойдя его в два раза. Как мы видели во второй части книги, общий объем частного имущества уменьшился более чем в три раза в период с 1910-х по 1950-е годы: объем частного капитала сократился с семи лет национального дохода до всего двух-двух с половиной лет (см. третью главу, график 3.6). Что же касается ежегодного оборота наследства, то он сократился в шесть раз — с 25 % национального дохода накануне Первой мировой войны до всего 4–5 % национального дохода в 1950-е годы (см. график 11.1).

Однако ключевой факт состоит в том, что эта ситуация длится не так долго. «Капитализм восстановления» был лишь временным этапом, а не структурным преодолением, каким его иногда изображали. В 1950-1960-е годы по мере того, как капитал снова стал накапливаться, а соотношение между капиталом и доходом ? начало расти, состояния вновь стали стареть, вследствие чего соотношение ? между средним имуществом на момент смерти и имуществом живых также увеличилось. Возвращение имущества происходило наряду с его старением и подготавливало еще более мощное возвращение наследства. В 1960 году ситуация 1947 года была не более чем воспоминанием: шестидесятилетние и семидесятилетние ненамного превосходили пятидесятилетних (см. таблицу 11.1). В 1980-е годы настал час восьмидесятилетних. Их имущество постоянно росло в 1990-2000-е годы. В 2010 году среднее имущество восьмидесятилетних было на 30 % больше, чем имущество пятидесятилетних. Если включить в имущество различных групп дарения, совершенные до смерти (что не было сделано в таблице 11.1), то окажется, что имущество этой группы в 2000-2010-е годы росло намного быстрее: приблизительно в таких же пропорциях, что и в 1900-1910-е годы (среднее имущество группы от 70 до 79 лет и группы от 80 лет и старше вдвое превышает имущество группы от 50 до 59 лет), с той лишь разницей, что большая часть смертей сегодня происходит в более пожилом возрасте, вследствие чего соотношение ? оказывается заметно более высоким (см. график 11.5).

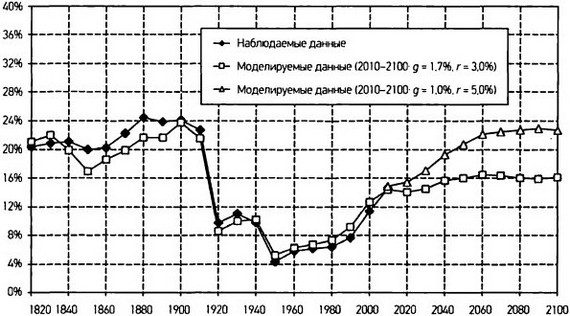

Как будет меняться оборот наследства в XXI веке? Учитывая сильный рост оборота наследства в течение последних десятилетий, вполне естественно задаться вопросом, продолжится ли этот рост в дальнейшем. На графике 11.6 мы отразили два возможных пути эволюции в XXI веке. Первый из них — это основной сценарий, предполагающий, что в 2010–2100 годах темпы роста составят 1,7 % в год[376], а доходность капитала будет равна 3 %[377]. Второй путь — это альтернативный сценарий, согласно которому в 2010–2100 годах рост будет составлять всего 1 % в год, а доходность капитала достигнет 5 %. Эти сценарии соответствуют ситуации, когда налоги на капитал и доходы с него, в том числе и на прибыль компаний, будут полностью упразднены или же их отменят частично, а доля капитала при этом продолжит расти.

График 11.6

Наблюдаемый и моделируемый оборот наследства во Франции в 1820–2010 годах.

ордината: Ежегодная стоимость наследств и дарований (в % к национальному доходу).

Примечание. Моделирование на основе теоретической модели помазывает, что в XXI веке оборот наследства будет зависеть от темпов роста и от очищенной от налогов доходности капитала. Источники: piketty.pse.ens.fr/capital21с.

В основном сценарии моделирование на основе теоретической модели (которое успешно применялось для исследования эволюции в период с 1820 по 2010 год) показывает, что оборот наследства будет расти до 2030-2040-х годов и затем стабилизируется на уровне 16–17 % национального дохода. Согласно альтернативному сценарию, оборот наследства будет увеличиваться до 2060-2070-х годов, достигнет 24–25 % национального дохода, т. е. того же уровня, что в 1870-1910-е годы, и затем стабилизируется. В одном случае возвращение наследства будет лишь частичным; в другом оно будет полным (по крайней мере в том, что касается объема наследства и дарений). Однако в обоих случаях оборот наследства и дарений в XXI веке будет очень высоким и намного превысит чрезвычайно низкий уровень, наблюдавшийся в середине XX века.

Разумеется, следует подчеркнуть, что такие прогнозы сопряжены с высокой степенью неопределенности и представляют интерес скорее с иллюстративной точки зрения. Эволюция оборота наследства в начинающемся столетии будет зависеть от множества экономических, демографических и политических параметров, которые, как показывает история минувшего века, могут приводить к масштабным и труднопредсказуемым поворотам. Можно представить и другие сценарии, которые приведут к иной эволюции, например в случае мощного ускорения демографического или экономического роста (что представляется маловероятным) или же в случае радикального изменения государственной политики по отношению к частному капиталу или к наследству (что, возможно, более реалистично)[378].

Подчеркнем также тот факт, что эволюция имущества по возрастным группам зависит прежде всего от сберегательного поведения, т. е. от причин, по которым люди накапливают имущество. Как мы уже неоднократно отмечали, эти причины многочисленны и очень разнообразны, и зачастую каждый человек руководствуется всеми ими, но в разной степени. Можно сберегать для того, чтобы накопить средства ко времени выхода на пенсию, или же на случай потери работы или зарплаты (сбережение жизненного цикла или из предосторожности), а можно скопить или сохранить семейный капитал, или можно накапливать средства просто из любви к богатству и из стремления к престижу, который оно иногда обеспечивает (династическое сбережение или чистое накопление). В принципе, можно представить себе мир, в котором каждый решал бы превратить все свое состояние в пожизненную ренту и умирал бы, не оставляя никакого имущества. Если такое поведение вдруг станет преобладающим в XXI веке, то оборот наследства, разумеется, сократится до минимума вне зависимости от темпов роста и доходности капитала.

Тем не менее оба сценария эволюции, представленные на графике 11.6, являются наиболее правдоподобными, если учитывать имеющуюся в настоящее время информацию. Так, мы предположили, что в 2010–2100 годах сохранится то же сберегательное поведение, что и в прошлом. Мы можем охарактеризовать его следующим образом. Помимо сильных различий в индивидуальном поведении[379], можно констатировать, что в среднем норма сбережений заметно выше, когда выше доход или начальный капитал[380], однако различия по возрастным группам намного менее значимы: в среднем в первом приближении люди в любом возрасте сберегают в сопоставимых пропорциях. Так, в пожилом возрасте не прослеживается массового снижения уровня сбережений, которое предсказывается теорией жизненного цикла, как бы ни менялась продолжительность жизни. Это, бесспорно, обусловлено той ролью, которую играет стремление передать имущество по наследству (на самом деле никому не хочется умирать, не имея никакого имущества, в том числе и в стареющих обществах), а также логикой чистого накопления и чувством безопасности — а не только жаждой престижа и власти, — которое обеспечивает имущество[381]. Очень сильная имущественная концентрация (на долю верхней децили всегда приходится как минимум 50–60 % общего имущества, в том числе и в каждой возрастной группе) является тем недостающим звеном, которое позволяет объяснить все эти факты в целом и которое упускает из виду теория Модильяни. Постепенное возвращение имущественного неравенства династического типа начиная с 1950-1960-х годов дает возможность понять, почему в пожилом возрасте уровень сбережений не снижается (основная часть имущества принадлежит людям, у которых есть средства на то, чтобы поддерживать свой уровень жизни, не продавая при этом своих активов). Наследство остается на высоком уровне и сохраняется новое равновесие, в рамках которого позитивная мобильность, конечно, наблюдается, но в ограниченных масштабах.

Ключевой момент заключается в том, что при определенной структуре сберегательного поведения этот кумулятивный процесс оказывается тем более быстрым и неравным, чем выше доходность капитала и ниже темпы роста. Очень сильный рост в течение Славного тридцатилетия обусловил относительно медленное повышение соотношения ? (между средним имуществом на момент смерти и имуществом живых) и оборота наследства в 1950-1970-е годы. Напротив, снижение роста объясняет ускорение старения состояний и возвращение наследства, наблюдаемое с 1980-х годов. В принципе, когда темпы роста высоки, например когда зарплаты растут на 5 % в год, молодым поколениям проще накапливать имущество и держаться наравне с теми, кто их старше. Если же рост зарплат снижается до 1–2 % в год[382], то над молодыми активами неизбежно начинает преобладать более возрастное имущество, которое увеличивается темпами, равными доходности капитала. Этот простой, но важный процесс прекрасно отражает эволюцию соотношения ? и ежегодного оборота наследства и объясняет, почему наблюдаемые и моделируемые данные так близки друг к другу на протяжении всего периода с 1820 по 2010 год[383].

Несмотря на всю неопределенность, вполне логично считать, что такое моделирование дает полезный инструмент для понимания будущего. С теоретической точки зрения можно показать, что, при различном сберегательном поведении и при небольших темпах роста по сравнению с доходностью капитала, повышение соотношения ? почти полностью компенсирует снижение уровня смертности т, вследствие чего произведение ? х m практически не зависит от продолжительности жизни и целиком определяется длительностью одного поколения. Главный результат заключается в том, что с этой точки зрения темпы роста в 1 % мало чем отличаются от роста, строго равного нулю: в обоих случаях предположение о том, что старение ведет к концу наследства, оказывается неверным. В стареющем обществе наследство получают позже, однако его размеры оказываются больше (по крайней мере для наследников), вследствие чего значение наследства в целом остается неизменным[384].

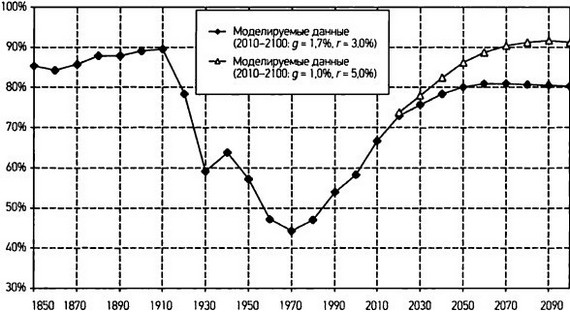

От ежегодного оборота наследства к объему наследственного имущества. Как перейти от ежегодного оборота наследства к объему наследственного имущества? Имеющиеся в нашем распоряжении подробные данные по обороту наследства и по возрасту покойных, наследников, дарителей и получателей дарений позволяет нам рассчитать общий объем имущества, наследовавшегося живыми людьми в каждый год в период с 1820 по 2010 год (речь идет прежде всего о сложении наследств и дарений, полученных в течение 30 предшествующих лет, иногда больше — в случае очень раннего получения наследства или необычайного долголетия — и меньше в обратных случаях) и определить тем самым долю наследства в общем объеме частного имущества. Основные результаты приведены на графике 11.7, на котором мы также отразили прогноз для периода с 2010 по 2100 год на основе двух сценариев, проанализированных выше.

График 11.7

Доля наследственного имущества в общем имуществе во Франции в 1850–2100 годах.

ордината: Общая стоимость наследственного имущества (в % к общему имуществу живых).

Примечание. Во Франции XIX века наследственное имущество составляло 80–90 % от общего имущества; его доля упала до 40–50 % в XX веке и может вновь вырасти до 80–90 % в двадцать первом столетии. Источники: piketty.pse.ens.fr/capjtal21 с.

Внимание следует обратить на следующие цифры. В XIX и в начале XX века, когда ежегодный оборот наследства достигал 20–25 % национального дохода, практически все частное имущество было наследственным — от 80 до 90 %, причем прослеживалась тенденция к повышению этого показателя. Тем не менее необходимо подчеркнуть, что в таких обществах на всех имущественных уровнях есть довольно существенная часть собственников — от 10 до 20 %, которые накопили свои состояния с нуля. Эти общества не были неподвижными. Просто в подавляющем большинстве случаев имущество наследовалось. Это не должно удивлять: если ежегодный оборот наследства сохраняется на уровне 20 % национального имущества в течение примерно 30 лет, то это автоматически создает огромную массу наследств и дарений, которая составляет шесть лет национального дохода, а значит, представляет собой практически все имущество[385].

В XX веке вслед за обвалом оборота наследства этот баланс полностью изменился. Самая нижняя точка была достигнута в 1970-е годы: после того, как на протяжении нескольких десятилетий имущество находилось на низком уровне и накапливались новые состояния, наследственный капитал составлял чуть более 40 % частного капитала. Впервые в истории — если не учитывать новые страны — на состояния, накопленные людьми в течение их жизни, приходилась большая часть имущества — около 60 %. Важно осознавать две вещи: во-первых, природа капитала после войны действительно изменилась: во-вторых, сейчас этот необычный период завершается. Мы уже явно из него вышли: доля наследственного имущества росла не переставая с 1970-х годов и стала вновь преобладать в 1980-1990-е годы; согласно последним имеющимся данным, во Франции в 2010 году на наследственный капитал приходилось около двух третей частного капитала, тогда как капитал, накопленный путем сбережений, составляет всего треть. Учитывая очень высокий уровень оборота наследства в наши дни, при сохранении сегодняшних тенденций доля наследственного имущества вполне вероятно продолжит расти в ближайшие десятилетия, превзойдет отметку в 70 % в 2020 году и приблизится к 80 % в 2030-2040-е годы. При осуществлении сценария, согласно которому темпы роста сократятся до 1 %, а доходность капитала вырастет до 5 %, доля наследственного имущества, возможно, будет увеличиваться и дальше и достигнет 90 % в 2050-2060-е годы, т. е. вернется к уровню Прекрасной эпохи.

Как мы видим, U-образная кривая, отражающая движение ежегодного оборота наследства в соотношении с национальным доходом в XX веке, сочетается с другой, не менее впечатляющей U-образной кривой, показывающей изменение накопленного объема наследственных состояний в пропорции к национальному доходу. Для того, чтобы понять, как связаны эти кривые, будет полезно сравнить уровень оборота наследства с нормой сбережений, которая, как мы видели во второй части книги, обычно составляет 10 % национального дохода. Когда оборот наследства достигает 20–25 % национального дохода, как это было в XIX веке, то это означает, что суммы, получаемые каждый год в виде наследства и дарений, в два раза превышают оборот новых сбережений. Если принять во внимание тот факт, что часть этих новых сбережений представляет собой доходы с наследственного капитала (в XIX веке это относилось к большей части сбережений), то становится очевидным, что при таких ежегодных оборотах наследственное имущество неизбежно возобладает над имуществом накопленным. Напротив, когда оборот наследства падает до 5 % национального дохода, как это было в 1950-1960-е годы, и в два раза уступает обороту новых сбережений (если предположить, что норма сбережений по-прежнему остается на уровне 10 %, как это и было в рассматриваемую эпоху), то нет ничего удивительного в том, что накопленный капитал начинает преобладать над капиталом наследственным. Ключевой факт заключается в том, что ежегодный оборот наследства вновь превзошел норму сбережений в течение 1980-1990-х годов и заметно превысил ее в 2000-2010-е годы: в начале 2010-х годов около 15 % национального дохода распределяется в виде наследства и дарений.

График 11.8

Ежегодный оборот наследства, выраженный в процентах к располагаемому доходу, во Франции в 1820–2010 годах.

ордината: Ежегодная стоимость наследств и дарований (в % к располагаемому доходу).

Примечание. Оборот наследства, выраженный в процентах к располагаемому доходу (а не к национальному доходу), в 2010 году достиг уровня в 20 %. что близко к показателям XIX века.

Источники: piketty.pse.ens.fr/capltal2Ic.

Для того чтобы было понятно, о каких суммах идет речь, стоит напомнить, что в начале XXI века в такой стране, как Франция, располагаемый (денежный) доход домохозяйств составляет около 70–75 % национального дохода (если учесть размеры натуральных трансфертов: здравоохранения, образования, безопасности, различных государственных услуг и т. д., не включаемых в располагаемый доход). Если выразить оборот наследства не в соотношении с национальным доходом, как мы делали до сих пор, а в пропорции к располагаемому доходу, то обнаружится, что наследства и дарения, ежегодно получаемые французскими домохозяйствами, в начале 2010-х годов составляют 20 % их располагаемого дохода, а значит, уже вернулись на уровень 1820-1910-х годов (см. график 11.8). Как мы уже объясняли в пятой главе, для проведения сравнений во времени и в пространстве более обоснованно использовать национальный доход (а не располагаемый) в качестве основного знаменателя. Тем не менее сравнение с располагаемым доходом также отражает определенные реалии, носящие более конкретный характер, и показывает, что на наследство уже приходится пятая часть денежных ресурсов, которыми располагают домохозяйства (и которые можно пустить, например, на сбережения), и скоро этот показатель достигнет четверти и даже больше.

Возвращение к монологу Вотрена. Для того чтобы составить еще более конкретное представление о том, что означает наследство в жизни различных людей, и дать точный ответ на экзистенциальный вопрос, прозвучавший в монологе Вотрена (какого уровня жизни можно достичь благодаря наследству и благодаря труду?), разумнее всего будет рассмотреть поколения, сменявшие друг друга во Франции с начала XIX века, и сравнить различные виды ресурсов, которые были им доступны в течение жизни. Только такой подход, сфокусированный на поколениях и на жизни в целом, позволяет в полной мере учесть тот факт, что наследство — это не такой ресурс, который мы получаем каждый год[386].

График 11.9

Доля наследств и дарений во всех ресурсах (наследства и дарения + трудовые доходы) поколений, родившихся в 1790–2030 годах.

ордината: Доля наследств и дарований во всех ресурсах по поколениям.

Примечание. Наследства и дарения составляли 25 % ресурсов поколений XIX века и всего 10 % ресурсов поколений, которые родились в 1910-1920-е годы (и должны были получить наследство в 1950-1960-е годы). Источники: piketty.pse.ens.fr/capital21с.

Исследуем в первую очередь эволюцию средней доли наследства и дарений во всех ресурсах, которые получали поколения, родившиеся во Франции в 1790–2030 годах (см. график 11.9). Мы действовали следующим образом. На основе информации, касающейся ежегодного оборота наследства, и подробных данных по возрасту умерших, наследников, дарителей и получателей дарений на протяжении всего изучаемого периода мы рассчитали долю наследств и дарений во всех ресурсах, получаемых человеком в течение жизни в зависимости от года рождения. После вычета налогов[387] все ресурсы, т. е., с одной стороны, наследство и дарения, а с другой — трудовые доходы, были капитализированы на протяжении всей жизни исходя из средней очищенной от налогов доходности капитала во Франции в различные годы. В первом приближении этот метод представляется наиболее обоснованным, однако стоит заметить, что он несколько недооценивает долю наследств и дарений, поскольку наследникам (и собственникам крупных состояний в целом) удается добиться более высокой доходности, чем обладателям сбережений, накопленных за счет трудовых доходов[388].

Мы получили следующие результаты. Если рассматривать всех людей, родившихся во Франции в 1790-е годы, в целом, то можно констатировать, что наследства и дарения составляли около 24 % от всех ресурсов, полученных ими в течение жизни, а значит, трудовые доходы достигали порядка 76 % от всех ресурсов. У тех, кто родился в 1810-е годы, доля наследства равнялась 25 %, а доля трудовых доходов — 75 %. То же можно сказать и обо всех поколениях, родившихся в XIX веке, или по крайней мере о тех, кто получил наследство до начала Первой мировой войны. Можно отметить, что доля наследства и дарений во всех ресурсах, составлявшая в XIX веке около 25 %, была немного выше, чем уровень оборота наследства, выраженный в пропорции к национальному доходу (в те времена он равнялся 20–25 %): это обусловлено тем фактом, что доходы с капитала, на которые обычно приходилось около трети национального дохода, де факто перетекали частично в наследство, частично в трудовые доходы[389].

У поколений, родившихся в 1870-1880-е годы, доля наследства и дарений во всех ресурсах стала постепенно сокращаться: это объясняется тем фактом, что все возрастающее число этих людей должны были получить наследство после Первой мировой войны, и им досталось меньше, чем предполагалось, вследствие потрясений, которые пережили капиталы их родителей. Самой нижней точки достигли поколения, родившиеся в 1910-1920-е годы: эти люди должны были унаследовать имущество сразу после Второй мировой войны и в 1950-1960-е годы, т. е. тогда, когда оборот наследства находился на самом низком уровне, в результате чего наследство и дарения составляли всего 8-10 % в их общих ресурсах. Рост начался с поколений, родившихся в 1930-1950-е годы, которые стали получать наследство в 1970-1990-е годы: для них оно составляло уже 12–14 % от всех ресурсов. Однако для поколений, родившихся в 1970-1980-е годы и начавших получать наследство в 2000-2010-е годы, оно приобрело невиданное с XIX века значение: около 22–24 % от всех ресурсов. Это со всей очевидностью показывает, что впечатляющий исторический опыт под названием «конец наследства» подходит к завершению; кроме того, мы можем видеть, насколько по-разному у различных поколений XX века складывались отношения со сбережениями и капиталом. Представителям поколения бэби-бума пришлось все делать самим, равно как и тем, кто родился в начале века и в межвоенный период и пережил две войны; те, кто родился в последней трети века, сталкиваются с ростом значения наследства и в этом отношении близки поколениям XIX и XXI веков.

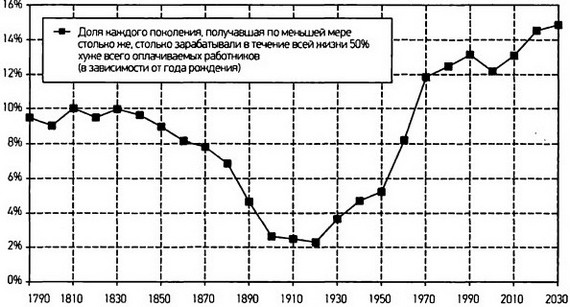

Дилемма Растиньяка. До настоящего момента мы изучали лишь средние значения. Однако одна из главных отличительных черт наследства заключается в том, что оно распределено очень неравномерно. Приняв в расчет, с одной стороны, неравенство в наследстве, а с другой — неравенство в трудовых доходах, которое было рассмотрено выше, мы наконец сможем исследовать, в какой мере речь Вотрена справедлива применительно к различным эпохам. На графике 11.10 мы обнаруживаем, что поколения, родившиеся в конце XVIII века и в течение XIX века, в том числе и Эжен де Растиньяк (который, согласно описанию Бальзака, родился в 1798 году), действительно сталкиваются с ужасной дилеммой, описанной бывшим каторжником: заполучив имущество, можно добиться намного более высокого уровня жизни, чем учебой и трудом.

График 11.10

Дилемма Растиньяка для поколений, родившихся в 1790–2030 годах.

ордината: Кратные показатели к доходу 50 % хуже всего оплачиваемых наемных работников.

Примечание. В XIX вене 1 % самых крупных наследств обеспечивал намного более высокий уровень жизни, чем 1 % самых высоких зарплат.

Источники: piketly.pse.ens.fr/capital21 с.

Для того чтобы различные уровни ресурсов можно было рассматривать максимально детально, мы выразили их в кратных показателях относительно среднего уровня жизни, которого достигали в различные эпохи 50 % хуже всего оплачиваемых трудящихся. Этот уровень жизни, который можно считать низким, в целом соответствует половине среднего национального дохода в каждую рассматриваемую эпоху и является полезной опорной точкой для оценки неравенства в обществе[390].

Мы получили следующие результаты. В XIX веке ресурсы, которыми располагал в течение жизни 1 % самых богатых наследников (1 % людей, наследовавших самые крупные состояния среди их поколения), превышали примерно в 25–30 раз уровень жизни низших слоев населения. Иными словами, получив такое наследство, как правило от своих родителей или от родителей своего супруга или супруги, можно было в течение всей жизни держать 25–30 слуг, оплачиваемых на таком уровне. В то же время ресурсы, обеспечиваемые 1 % самых высоких зарплат (получаемых, например, судьей, прокурором или адвокатом, о которых говорит Вотрен), превышали этот уровень примерно в 10 раз. Это весьма существенно, но явно заметно меньше, тем более что, как справедливо отмечал бывший каторжник, на такие должности не так просто устроиться: одного блестящего диплома выпускника юридического факультета для этого мало; нужно еще и интриговать в течение многих лет, и даже в этом случае результат не гарантирован. В таких условиях, если вдруг по соседству обнаруживается наследство, относящееся к верхней центили, лучше его не упускать; по крайней мере над этим вариантом стоит поразмыслить.

Если произвести те же расчеты для поколений, родившихся в 1910-1920-е годы, то обнаружится, что для них вопрос выбора жизненного пути ставился совсем иначе. Один процент самых крупных наследств обеспечивал ресурсы, которые были всего в пять раз выше уровня жизни низших слоев. Что касается 1 % самых высоких зарплат, то они по-прежнему обеспечивали уровень жизни, который превышал этот показатель в 10–12 раз (это автоматически вытекало из того факта, что доля верхней центили в иерархии доходов в долгосрочном плане оставалась относительно стабильной и держалась на уровне 6–7 % от общего объема зарплаты[391]). Впервые в истории можно было жить в два раза лучше, имея зарплату на уровне верхней центили, по сравнению с наследством на том же уровне: учеба, труд и личные достоинства приносили больше выгоды, чем наследство.

Можно отметить, что для поколения бэби-бума выбор был столь же очевиден. Растиньяки, родившиеся в 1940-1950-е годы, были больше заинтересованы в том, чтобы добиться зарплаты верхней центили (которая по-прежнему обеспечивала уровень жизни, в 10–12 раз превышавший уровень жизни низших слоев), а не в том, чтобы поддаваться речам современных им Вотренов (наследства верхней центили были лишь в шесть-семь раз выше уровня жизни низших слоев). Во всех этих поколениях успех в карьере не только был нравственнее, но и приносил больший доход.

Полученные результаты также показывают, что на протяжении всего этого периода и во всех поколениях, родившихся между 1910-ми и 1950-ми годами, верхняя центиль в иерархии доходов в большинстве своем состояла из людей, живущих прежде всего за счет своих трудовых доходов. Это важное явление — не только потому, что прежде в истории такого не было (ни во Франции, ни во всех остальных европейских странах, по всей видимости), но и потому, что во всех обществах верхняя центиль — это очень значимая группа[392]. Как мы отмечали в седьмой главе, верхняя центиль представляет собой относительно широкую элиту, которая играет ключевую роль в экономической, политической и символической структуре общества[393]. Во всех традиционных обществах (напомним, что аристократия в 1789 году составляла от 1 до 2 % населения) вплоть до Прекрасной эпохи (несмотря на все надежды, порожденные Французской революцией) в этой группе всегда преобладал наследственный капитал. Тот факт, что для поколений, родившихся в первой половине XX века, ситуация складывалась иначе, является важнейшим событием, которое породило беспрецедентные надежды на то, что социальный прогресс необратим и что со старым миром покончено. Конечно, неравенство не исчезло и в течение Славного тридцатилетия, однако его рассматривали сквозь успокаивающую призму неравенства в зарплатах. В мире наемного труда, конечно, имелись существенные различия между рабочими, служащими и менеджерами: во Франции в 1950-1960-е годы эти диспропорции даже возрастали. Однако это был единый, основанный на общем меритократическом идеале мир, который исповедовал культ труда и который, как считалось, окончательно преодолел произвольное имущественное неравенство прошлого.

Поколения, родившиеся в 1970-1980-е годы, и в еще большей степени те, кто родился еще позже, столкнулись с совершенно другой реальностью. Выбор жизненного пути стал намного труднее: наследство верхней центили дает примерно такое же благосостояние, как и зарплаты верхней центили (и даже немного большее: наследство обеспечивает уровень жизни в 12–13 раз выше уровня жизни низших слоев, а труд — в 10–11 раз выше). Тем не менее можно отметить, что структура неравенства и верхней центили в начале XXI века тоже сильно отличается от того, что было в XIX веке: это обусловлено тем фактом, что концентрация наследства сегодня не столь высока, как прежде[394]. Нынешние поколения имеют дело с неравенством и с социальными структурами, которые в определенном смысле занимают промежуточное положение между циничным миром Вотрена (где наследство преобладало над трудом) и зачарованным миром Славного тридцатилетия (где труд преобладал над наследством). Если исходить из этих результатов, во Франции начала XXI века в верхней центили социальной иерархии наследство и трудовые доходы должны присутствовать в сопоставимых пропорциях.