Инфляция «съедает» ипотечный кредит

Вторая причина, по которой целесообразно растянуть на максимальный срок выплату ипотечного кредита, – это инфляция. Чем дольше срок выплаты, тем больше инфляция «съедает» вашу задолженность. Позвольте пояснить это на простом примере.

Предположим, вы зарабатываете (одна или вместе с мужем) 84 тысячи марок в год и с каждым годом ваша зарплата увеличивается в среднем на 4 процента. Вы решаете купить дом за 500 тысяч марок, стоимость которого будет повышаться на 3 процента в год. Вы вкладываете в него 50 тысяч марок из собственных денег, а остальные 450 тысяч финансируете за счет кредита на пятнадцать лет под 5,3 процента годовых. В этом случае вам придется выплачивать в месяц 2362,5 марок.

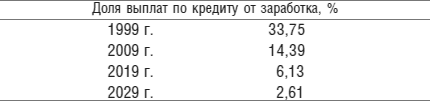

Таким образом, месячный платеж составит 33,75 процента от ваших доходов. Далее предположим, что в течение следующих тридцати лет сохранится та же динамика роста инфляции, что и в предыдущие тридцать лет, то есть 4,5 процента в год.

Таблица демонстрирует, как будут развиваться события:

Вы можете легко подсчитать, что означает инфляция конкретно для вас. Для этого число 72 разделите на предполагаемый уровень инфляции (например, 4,5 процента). Полученная цифра будет означать количество лет, в течение которых стоимость денег уменьшится наполовину. Пример будет выглядеть так:

72: 4,5 = 16

Это означает, что через шестнадцать лет при уровне роста инфляции 4,5 процента вы сможете за свои деньги купить лишь половину того, что покупаете сегодня.

Что же касается ипотечного кредита, то это означает, что и он через шестнадцать лет будет наполовину съеден» инфляцией. То есть с учетом предполагаемого роста вашего заработка вы уже будете платить за кредит не 30 процентов всех своих доходов в месяц, а только 15 процентов.

Вернемся к нашему примеру. В приведенной выше таблице видно, что на выплаты кредита вы будете расходовать через десять лет всего 15,67 процента от своих месячных заработков, через двадцать лет – всего 6,68 процента, а через тридцать лет – 2,85 процента.

Если вы вложите деньги в ценные бумаги с фиксированным процентом доходности, то в этом случае испытаете на себе всю разрушительную силу инфляции. Если вам, к примеру, сегодня сорок лет и вы хотите в шестьдесят пять лет иметь 6000 марок в месяц, то с учетом нынешней покупательной способности этих денег вам потребуется уже 15 379 марок (мы берем в качестве среднего уровня роста инфляции 4 процента в год, хотя это ниже, чем средний рост инфляции за последние тридцать лет).

На этом можно было бы уже и закончить расчеты. Но вы наверняка собираетесь жить и дальше. В семьдесят пять лет вам потребуется уже 22 765 марок, чтобы купить на них то, что сегодня вы покупаете за 6000.

А если к восьмидесяти пяти годам вы все еще будете оставаться в добром здравии и захотите иметь эквивалент сегодняшних 6000 марок, то вам потребуется 33 699 марок в месяц.

На этом примере вы ясно видите, что вкладывать деньги в ценные бумаги с фиксированным процентом доходности не имеет смысла, поскольку инфляция «съедает» деньги. Но этот негативный эффект вы можете обратить себе на пользу, растягивая срок выплаты ипотечного кредита на максимально длительный срок. В этом случае инфляция «съедает» ваши долги.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.