Анализ надежности эмитента

Анализ надежности эмитента

Покупка облигаций хороша лишь до того момента, пока эмитент (заемщик) не разорился.

Как обычному инвестору избежать подобных случаев?

Прежде всего надо понять, имеет ли компания конкурентные преимущества.

Это центральный вопрос для оценки ее рисков. Если компания занимает достойную конкурентную позицию, ее прибыль всегда будет устойчива. В противном случае уровень доходов компании окажется в прямой зависимости от удачной конъюнктуры, и шансов пережить очередной кризис у нее останется немного.

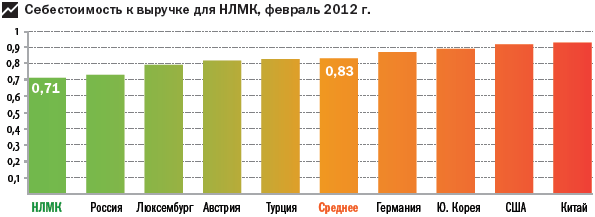

• Новолипецкий металлургический комбинат (НЛМК) является самым лучшим металлургическим предприятием в мире. Себестоимость производства стала минимальна.

Приобретение облигаций компании с таким конкурентным преимуществом не влечет за собой никаких рисков. Прежде чем они разорятся, должно остановиться производство стали во всем мире. А это вряд ли возможно.

Также очень важно, чтобы тот сектор экономики, в котором работает выбранная вами компания, не угас в принципе.

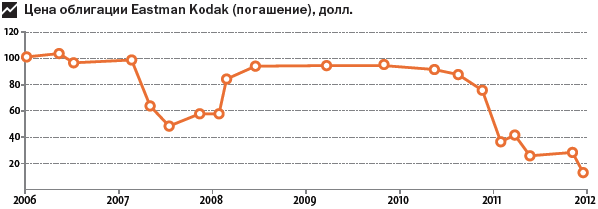

• Ниже мы приводим график динамики стоимости тридцатилетних облигаций Eastman Kodak, выпущенных в 1988 году. В августе 2011-го цена этих облигаций резко упала до одной трети от номинала. Причиной стало сообщение о возможном банкротстве компании.

Непонятно, зачем владельцам облигаций надо было тянуть до последнего момента, если уже 10 лет назад было понятно, что бизнес Kodak умирает.

Естественно, у компании, чьи облигации вас заинтересуют, должны быть приличные финансы. Известно, что компания может легко разориться, если у нее с трудом хватает средств на уплату процентов.

• Одной из моих первых покупок на рынке акций стали бумаги компании Prime Retail, крупнейшего владельца торговых центров в США. Но деятельность этой компании осуществлялась в основном на заемные средства. Кредиты составляли около 90 % стоимости всех ее активов. Доходы с трудом покрывали процентные платежи. В итоге компания не смогла вовремя рассчитаться с кредиторами. Банкиры пролонгировали сроки выплат, но одновременно увеличили процентные ставки. Этого оказалось достаточно, чтобы компания начала нести убытки. В итоге все закончилось банкротством. Котировки акций обнулились. Кредиторы тоже потеряли значительную часть своих инвестиций.

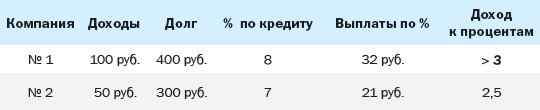

Поэтому в условиях стабильной экономической ситуации доходы компании должны быть намного выше уплачиваемых ею процентов. Тогда даже в случае кризиса и падения прибыли компания сможет расплачиваться по своим долгам.

Обычно это условие достигается, когда соотношение доходов к процентам выше, чем 3 к 1.

Облигации компании № 2 покупать нельзя. У нее очень большая долговая нагрузка. Облигации компании № 1 могут представлять интерес.

Если компания работает в развивающейся отрасли, имея при этом четкие конкурентные преимущества и удовлетворительные финансовые показатели, то ее шансы на разорение минимальны.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

T – статистика как критерий надежности

T – статистика как критерий надежности T-статистика может подсказать, пригодно ли для прогнозирования уравнение регрессии, рассчитанное компьютерной программой: T-статистика проверяет, оказывает ли переменная X статистически значимое влияние на Y, как, например,

Как определить степень надежности облигационного рынка

Как определить степень надежности облигационного рынка Использование «облигационной лестницы» позволяет отказаться от «гадания на кофейной гуще» при управлении портфелем индивидуальных облигаций. Однако если в вашем распоряжении не имеется достаточно средств, чтобы

Существенный риск инвестирования в высокодоходные облигации – риск банкротства эмитента

Существенный риск инвестирования в высокодоходные облигации – риск банкротства эмитента С формальной точки зрения, можно говорить о банкротстве, когда эмитент облигации более чем на 30 дней задерживает оговоренную выплату купона или основного долга. В действительности

1.6.1. Анкета эмитента

1.6.1. Анкета эмитента Анкета эмитента обычно составляется по форме приложения 2 к Стандартам эмиссии ценных бумаг, размещаемых при учреждении, и их проспектов эмиссии.Сведения в анкете эмитента представляются на дату утверждения решения о выпуске акций:1) полное фирменное

Анализ экономического положения эмитента

Анализ экономического положения эмитента Акционеры – глупый и наглый народ. Глупый – потому, что покупает акции, наглый – потому, что хочет еще получить и дивиденды. Карл Фюрстенберг Фундаментальный анализ проводится на трех уровнях. Первый уровень – анализ состояния

1.4. Отражение в бухгалтерском учете эмитента (банка-кредитора) операций с использованием банковских кредитных карт

1.4. Отражение в бухгалтерском учете эмитента (банка-кредитора) операций с использованием банковских кредитных карт 1.4.1. При совершении клиентами банка – юридическими лицами операций с использованием корпоративных кредитных банковских карт банк предоставляет денежные

1.5. Отражение в бухгалтерском учете эмитента операций по выдаче наличных денежных средств с использованием банковских кредитных карт

1.5. Отражение в бухгалтерском учете эмитента операций по выдаче наличных денежных средств с использованием банковских кредитных карт Примечание. В случае предоставления кредитов для расчетов по операциям, совершенным с использованием кредитных карт их держателями,

1.6. Отражение в бухгалтерском учете эмитента безналичных операций с использованием банковских кредитных карт

1.6. Отражение в бухгалтерском учете эмитента безналичных операций с использованием банковских кредитных карт 1.6.1. При совершении сделок юридическим лицом, физическим лицом – предпринимателем:Д-т 441–457,К-т 301 09, 301 22, 301 02, 301 14, 405–407, 408 02, 408 07;Д-т 301 09, 301 22, 301 02, 301 14, 405–407, 408 02, 408

1.7. Отражение в бухгалтерском учете эмитента операций возврата оспариваемого платежа по операциям с использованием банковских кредитных карт

1.7. Отражение в бухгалтерском учете эмитента операций возврата оспариваемого платежа по операциям с использованием банковских кредитных карт 1.7.1. На сумму денежных средств возврата оспариваемого платежа юридическому лицу, физическому лицу – предпринимателю:Д-т 474 23 (л/с

36. ИСПОЛЬЗОВАНИЕ ВНЕШНИХ ПОДТВЕРЖДЕНИИ ДЛЯ ПОВЫШЕНИЯ НАДЕЖНОСТИ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ

36. ИСПОЛЬЗОВАНИЕ ВНЕШНИХ ПОДТВЕРЖДЕНИИ ДЛЯ ПОВЫШЕНИЯ НАДЕЖНОСТИ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ Если аудитор принимает решение о необходимости использовать внешние подтверждения в ходе аудита, то им должны быть приняты во внимание существенность, уровень неотъемлемого

Показатели надежности клиента

Показатели надежности клиента Отнесение контрагента к той или иной группе осуществляется на основе интегральной оценки, которая рассчитывается как произведение балльных оценок по всем трем показателям. К группе риска относятся предприятия с интегральным баллом от 1 до

92. Показатели надежности предприятия

1. Понятие, содержание, роль и задачи экономического анализа хозяйственной деятельности Экономический анализ – научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучении их во всем многообразии

9.1. Экономическая эффективность надежности

9.1. Экономическая эффективность надежности В практической деятельности по улучшению качества продукции особенно часто, а порой и очень остро стоят вопросы о выявлении тех свойств или способов действий, которые могут дать наибольшую величину эффекта от улучшения

Сфокусируйтесь на надежности

Сфокусируйтесь на надежности Надежность – очень важный аспект, на котором стоит сконцентрироваться, когда будете использовать надежду в качестве мотивационного фактора. Если вы будете производить впечатление надежного человека, представляющего надежную компанию,

Ложное чувство надежности

Ложное чувство надежности В значительной мере заблуждение № 2 о необходимости получить рабочее место основывается на чувстве личной безопасности. На самом же деле наличие работы не делает вашу жизнь безопаснее и надежнее. Достаточно только взглянуть на состояние