2.4.5. Внутренняя норма рентабельности

2.4.5. Внутренняя норма рентабельности

Чтобы обеспечить доход от инвестированных средств или хотя бы их окупаемость, необходимо подобрать такую процентную ставку дисконтирования, которая обеспечит получение положительного (или по крайней мере нулевого) значения чистого приведенного дохода. Таким барьерным коэффициентом выступает внутренняя норма рентабельности.

Внутренняя норма рентабельности (internal rate of return, IRR) – это:

? такое положительное число, что при норме дисконта равной этому числу чистый дисконтированный доход (NPV) проекта обращается в 0;

? такая норма дисконта, при которой величина приведенных эффектов равна приведенным капиталовложениям.

IRR возникает, когда NPV проекта рассматривается как функция от нормы дисконта. Для каких-то проектов IRR может не существовать.

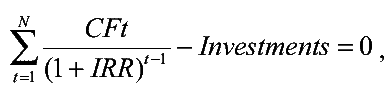

Внутренняя норма рентабельности – IRR (internal rate of return) определяется из следующего соотношения:

где:

? Investments – начальные инвестиции;

? CFt – чистый денежный поток периода t;

? N – длительность проекта в периодах;

? IRR – внутренняя норма рентабельности.

Значения IRR:

? проект считается приемлемым, если рассчитанное значение IRR не ниже требуемой нормы рентабельности, которая определяется инвестиционной политикой компании;

? при IRR, равном ставке дисконта, NPV равен нулю;

? IRR сравнивается с требуемой инвестором нормой дохода на капитал, которая должна быть больше, чем в случае безрискового вложения капитала.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Норма капитализации – 7 процентов и выше

Норма капитализации – 7 процентов и выше С помощью нормы капитализации измеряют экономическую эффективность недвижимости без учета средств, направляемых на погашение кредита. Вы вложили в проект некую сумму. Каким будет доход? Высокая норма капитализации обычно

25. Норма рабочего времени

25. Норма рабочего времени Норма рабочего времени – это количество часов, которое должен отработать работник в соответствии с условиями трудового договора, коллективного договора, правил внутреннего трудового распорядка, иных локальных нормативных актов организации

2.4.5. Внутренняя норма рентабельности

2.4.5. Внутренняя норма рентабельности Чтобы обеспечить доход от инвестированных средств или хотя бы их окупаемость, необходимо подобрать такую процентную ставку дисконтирования, которая обеспечит получение положительного (или по крайней мере нулевого) значения чистого

2.4.7. Средняя норма рентабельности

2.4.7. Средняя норма рентабельности Средняя норма рентабельности (average rate of return, ARR) – это отношение между среднегодовыми поступлениями и величиной начальных инвестиций.ARR рассчитывается по формуле: где:? Investments – начальные инвестиции;? CFt – чистый денежный поток периода t;? N

2.4.8. Модифицированная внутренняя норма рентабельности

2.4.8. Модифицированная внутренняя норма рентабельности Модифицированная внутренняя норма рентабельности (modified internal rate of return, MIRR) опирается на понятие будущей стоимости проекта.Будущая стоимость проекта, TV (terminal value) – стоимость поступлений, полученных от реализации

33. Налоговая обязанность как норма налогового законодательства

33. Налоговая обязанность как норма налогового законодательства Налоговая обязанность – это урегулированное нормами права отношение, в рамках которого происходит исполнение конституционной обязанности уплаты налога.Обязанность по уплате налогов и сборов носит

Внутренняя норма доходности

Внутренняя норма доходности Внутренняя норма доходности (Internal Rate of Return или IRR) – это такое значение ставки дисконтирования (r), при котором NPV проекта равно нулю. Иными словами IRR показывает, какова максимальная процентная ставка, под которую инвестор может дать деньги на

Капиталистические издержки производства и прибыль. Норма прибыли.

Капиталистические издержки производства и прибыль. Норма прибыли. Прибавочная стоимость, создаваемая трудом наёмных рабочих в процессе производства, является источником доходов всех эксплуататорских классов капиталистического общества. Рассмотрим сначала те законы,

Процент и предпринимательский доход. Норма процента и тенденция её к понижению.

Процент и предпринимательский доход. Норма процента и тенденция её к понижению. Промышленник отдаёт денежному капиталисту часть своей прибыли в виде процента. Таким образом, средняя прибыль распадается на две части. Та часть средней прибыли, которая остаётся у

Годовая норма по инфляции выполнена в середине июня

Годовая норма по инфляции выполнена в середине июня Согласно официальным данным 15 июня, в пятницу инфляция с начала года достигла 12%. В бюджете на 2001 год к такому показателю инфляции страна должна была приблизиться в конце декабря. Таким образом, бюджет перестаёт

ГЛАВА ДЕВЯТАЯ НОРМА И МАССА ПРИБАВОЧНОЙ СТОИМОСТИ

ГЛАВА ДЕВЯТАЯ НОРМА И МАССА ПРИБАВОЧНОЙ СТОИМОСТИ В этой главе, как и раньше, мы предполагаем, что стоимость рабочей силы, следовательно, та часть рабочего дня, которая необходима для воспроизводства или сохранения рабочей силы, представляет собой величину данную,

Закон — лишь этическая норма-минимум

Закон — лишь этическая норма-минимум Зачем вообще нужна этика, когда у нас есть законодательство, сообщающее нам, что делать можно, а чего — нельзя? Один из ответов заключается в том, что буква закона есть, по общему мнению, лишь этическая норма-минимум. Другой ответ укажет

Изменение как норма

Изменение как норма То, чему наши прадеды учили своих детей, большинству пригодилось на всю жизнь. В общем и целом жизнь людей протекала стабильно; по крайней мере стабильность считалась общепринятой нормой, даже в условиях перемен! Мы выросли с той же ментальностью, с

Опоздание: зло или норма?

Опоздание: зло или норма? К опозданиям у нас двойственное отношение. С одной стороны, это зло. К примеру, если у вас не очень много проектов. А особенно, если вы работаете менеджером. Если вы занимаете позиции либо внизу, либо посередине, обязательно все делайте вовремя. Это