4.2.2. Определение параметров финансирования

4.2.2. Определение параметров финансирования

Параметры финансирования тесно взаимосвязаны с типом привлекаемого инвестора, поэтому это двухсторонний процесс: с одной стороны, компания знает, что ей нужно, с другой стороны, надо понимать существующие на рынке реальные возможности и условия. При определении параметров финансирования необходимо решать следующие задачи:

? анализ и оценка инвестиционных ограничений;

? анализ предложений на рынке (круг потенциальных инвесторов и условий, на которых они обычно предоставляют финансирование);

? оценка реальных возможностей компании привлечь финансирование от того или иного инвестора;

? расчет стоимости инвестиционных ресурсов для каждого источника;

? расчет совокупной стоимости используемого капитала;

? выбор оптимального способа финансирования.

Компания при поиске инвестора определяет следующие основные параметры финансирования.

1. Срок финансирования.

2. Объем финансирования.

3. Стоимость (цена) финансирования (капитала) (данный параметр является ключевым – цена вопроса в большинстве случаев имеет решающее значение).

4. Схема финансирования.

5. Источник финансирования.

Остановимся на этих параметрах подробнее.

1. Определение срока финансирования обычно происходит в зависимости от срока окупаемости проекта (полного возврата финансирования) и срока жизни проекта (планируемый период деятельности).

2. Определение объема (суммы) финансирования происходит:

? на основе расчета суммы финансовых потребностей при разных вариантах проекта (в зависимости от масштаба проекта);

? с учетом реальной к привлечению суммы (вследствие финансового профиля и особенностей проекта / компании и ситуации на рынке капитала).

Определение требуемой суммы финансирования на практике происходит методом вычисления суммы максимального дефицита в потоках денежных средств (точки наименьшей величины накопленного денежного потока), когда потоки рассчитываются без учета привлекаемого финансирования.

Существуют еще несколько подходов к определению требуемого объема финансирования – они основаны на методах оценки стоимости и для исчисления потребности в финансировании используются редко:

? балансовый метод исходит из предпосылки, что общая сумма активов проекта / компании равна общей сумме финансирования;

? метод аналогий основан на установлении объема используемого капитала в аналогичных компаниях / проектах (в России такой метод применять нелегко в связи с недостатком необходимой информации);

? метод удельной капиталоемкости определяет размер капитала в расчете на единицу продукции, соответственно, умножив его на объем продукции, получаем сумму финансирования.

Определение реальной к привлечению суммы базируется на понимании того:

? на какой диапазон финансирования можно рассчитывать при использовании той или иной схемы финансирования;

? какую сумму будут согласны профинансировать источники при данном финансовом состоянии компании / проекта.

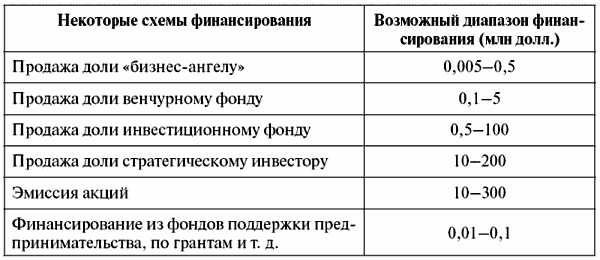

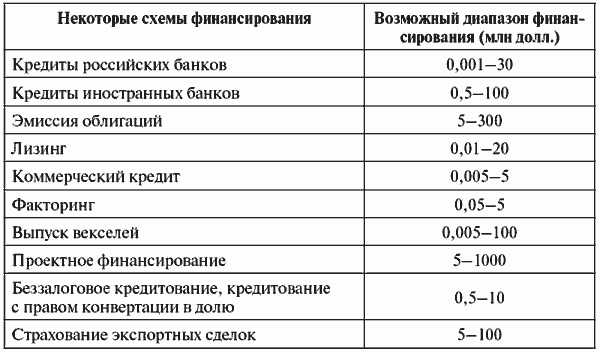

Практика установила рабочие возможные диапазоны объемов финансирования для каждой из используемых схем финансирования (табл. 13).

Таблица 13 Приблизительные возможные диапазоны объемов финансирования в зависимости от некоторых схем

3. Стоимость финансирования проекта должна быть минимальной – в этом случае разница между прибылью и стоимостью финансирования остается компании или ее владельцу. Определению подлежит максимально возможная, или предельная, цена капитала.

Проект эффективен, если его доходность превышает стоимость используемого капитала. Чтобы понять, сколько необходимо привлечь финансирования и по какой цене, необходимо рассчитать:

а) среднюю стоимость капитала компании в зависимости от суммарного объема капитала;

б) уровни рентабельности на вложенный капитал проектов (видов деятельности, которые нуждаются в финансировании);

в) предельную цену капитала.

Средняя стоимость финансирования (WACC) означает, какую процентную ставку должна заплатить компания по всему объему финансирования в целом. Чтобы рассчитать WACC, сначала надо определить цену каждого вида капитала компании.

WACC можно рассчитать по формуле:

WACC = W1 x C1 x (1 – T) + W2 x C2 + Wn x Cn

где:

? W — доля части капитала (заемных средств, привилегированных акций, обыкновенных акций, нераспределенной прибыли и т. д.);

? C – стоимость соответствующих частей капитала;

? Т – ставка налога на прибыль; для такого источника финансирования, как прибыль, необходимо иметь в виду, что компания сможет его использовать только после налогообложения.

Величина WACC зависит от общего объема капитала. Обычно чем больше компания привлекает финансирования, тем выше средняя стоимость капитала. Это понятно, поскольку в первую очередь привлекается по возможности дешевый капитал, затем более дорогой. Поэтому средняя стоимость капитала растет ступенчато.

Для понимания уровней рентабельности на вложенный капитал и потребностей в финансировании необходимо составить список проектов (видов деятельности, которые нуждаются в финансировании) и представить по каждому два показателя:

? требуемый объем финансирования;

? уровень рентабельности на инвестиции.

Проекты ранжируются по уменьшению уровня рентабельности: в первую очередь финансированию подлежат наиболее рентабельные проекты. Чем больше финансирования привлекается, тем с меньшей рентабельностью проекты финансируются. Итоги можно представить в таблице и графически.

Чтобы понять максимальную стоимость капитала, которую способны «переварить» компания / проект, необходимо сравнить для разного объема финансирования:

? уровень средней стоимости капитала;

? уровень рентабельности на вложенный капитал.

Результат можно представить графически. Точка пересечения WACC и потребностей в финансировании означает максимально возможную для компании стоимость капитала. Именно при такой стоимости все финансируемые проекты окупятся, а компания справится с тем, чтобы заплатить цену за привлеченное финансирование (за каждый вид финансирования свою цену).

4. Схема финансирования определяется на основе формы и иных факторов в основном исходя из влияния выбранной формы на финансовое состояние, степень самостоятельности компании и риск невыполнения обязательств перед инвесторами. Основные схемы финансирования перечислены в табл. 13.

Форма финансирования следующим образом влияет на финансовое положение (состояние) компании:

? собственные средства – отвлекаются от пополнения оборотных средств, снижается срочная ликвидность;

? долевые инвестиции – укрепляют финансовое положение компании;

? краткосрочные заемные средства – ухудшают платежеспособность, возвращаются до срока окупаемости проекта из финансовых резервов;

? долгосрочные заемные средства – не влияют на срочную ликвидность, но изменяют соотношение собственных и заемных средств.

Форма финансирования влияет также на степень самостоятельности компании:

? использование собственных средств – дает максимальную степень независимости и самостоятельности;

? долевое финансирование – снижает степень независимости и самостоятельности прежних собственников компании;

? краткосрочные заемные средства – не влияют на степень самостоятельности в случае достаточной ликвидности;

? долгосрочные заемные средства – косвенно влияют на степень самостоятельности компании, так как долгосрочные займы используются целевым образом, а в случае их невозврата обеспечение подлежит изъятию.

Третьим зависящим от формы финансирования фактором является риск невыполнения своих обязательств перед инвесторами. В случае если привлекалось долговое финансирование, то невыполнение обязательств по выплате процентов влечет за собой реализацию залога, а возможно, и возбуждение процедуры банкротства. Инвестор, вложивший средства в уставный капитал компании, безусловно, более лояльно относится к собственной компании, что, впрочем, никак не отразится на мнении инвестора о результатах деятельности управляющего компанией.

Применение конкретной схемы финансирования каким-то образом влияет (или не влияет) на баланс компании и на отчет о доходах и расходах. Как следствие, в результате использования той или иной схемы финансирования компания двигается от одного типа структуры пассивов к другой.

5. Выбор источника финансирования зависит от условий предлагаемых источником финансирования, качества взаимодействия с источником и деловых контактов. Выделим следующие источники финансирования:

? банки российские;

? банки зарубежные;

? общества взаимного кредитования, ломбарды и другие небанковские кредитные организации;

? фонды прямых инвестиций / инвестиционные фонды;

? фонды венчурного финансирования;

? «бизнес-ангелы»/ частные инвесторы;

? крупные профильные компании;

? специализированные компании (лизинговые, факторинговые и др.);

? рынок ценных бумаг и его участники;

? крупные финансовые институты (пенсионные фонды, страховые компании, международные финансовые организации);

? региональные фонды поддержки предпринимательства;

? государство.

Когда компания определилась с параметрами финансирования – сколько, на какой срок, каким способом и от кого ей надо получить финансовые ресурсы, это само по себе еще не значит, что компании удастся это воплотить. Часто рынок капитала не может дать того, что нужно компаниям. А иногда отдельные игроки на рынке капитала за декларируемыми намерениями скрывают совершенно иные цели, что требует от привлекающих финансирование компаний особой осторожности.

Поэтому наличие, доступность и реальность организации финансирования с выбранными параметрами требует проверки на всех стадиях подготовки к финансированию. А надежность возможных источников финансирования во избежание обмана и других нежелательных последствий требует особого внимания.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5. Оценка экономических параметров

5. Оценка экономических параметров • Точка самоокупаемости в единицах продукта.• Постоянные издержки / (Продажная цена – Переменные издержки). Включите постоянные издержки на маркетинг мероприятиями и продвижение продукта в постоянный бюджет!• Соотнесите точку

Значения полей параметров (столбцов) Таблицы текущих значений, Таблицы истории, Таблицы изменений параметров программы QUIK

Значения полей параметров (столбцов) Таблицы текущих значений, Таблицы истории, Таблицы изменений параметров программы QUIK Таблица 28. Значения полей параметров (столбцов) Таблицы текущих значений, Таблицы истории, Таблицы изменений

4.7. Настройка параметров учета

4.7. Настройка параметров учета Настройка параметров учета вызывается в «Полном интерфейсе» из меню «Сервис» выбором пункта «Настройка параметров учета». В диалоговом окне присутствуют закладки, на которых задаются параметры, по которым будет вестись учет на

4.8. Настройка параметров системы

4.8. Настройка параметров системы Каждый пользователь может настроить индивидуальные параметры работы с системой «1С: Предприятие», которые запоминаются для следующих сеансов работы.Запуск настройки выполняется выбором пункта «Сервис» – «Параметры» (интерфейс

4.1. Настройка параметров учета

4.1. Настройка параметров учета Перед началом работы с программой необходимо настроить общие параметры учета предприятия. Настройка параметров учета вызывается из главного меню программы «Сервис» путем выбора пункта «Настройка параметров учета».Настройку параметров

Определение цели и расчет параметров проекта

Определение цели и расчет параметров проекта Четкое понимание цели проекта внутреннего аудита крайне важно для его успешного и эффективного проведения. Аудитору необходимо определить максимально точно, какого эффекта проект должен достичь – либо, например, просто

Настройка параметров

Настройка параметров Напомним, что все основные действия по настройке и администрированию программы выполняются в Конфигураторе, который мы здесь рассматривать не будем. Однако и в режиме «1С: Предприятие» имеется несколько настроек, о которых и будет рассказано в

15. 2. Изменения параметров прежней системы

15. 2. Изменения параметров прежней системы После построения, переделки, испытания и совершенствования модели до такой степени, чтобы она стала удовлетворительно воспроизводить главные динамические характеристики изучаемой системы, представляет интерес рассмотрение

Анализ психофизиологических параметров

Анализ психофизиологических параметров Умирает только хилое и слабое. Здоровое и сильное всегда выходит победителем в борьбе за существование Ч.Дарвин Данные методы оправданы только там, где в деятельности работника важную роль играют такие процессы, как память,

Шесть параметров эффективного ИТ-руководства

Шесть параметров эффективного ИТ-руководства Есть много легенд и рассуждений о хорошем руководстве. Чтобы разобраться с тем, что же действительно отличает хорошее от среднего и плохого в ИТ-руководстве, мы сотрудничали с представителями 250 компаний в исследовании,

Установление параметров

Установление параметров После начальной созидательной стадии необходимо согласовать рамки программы. Если создаваемая программа - тренинг, одним из способов начать ее разработку может стать разделение листа бумаги на флип-чарте линиями, определяющими начало,

ОЦЕНКА ПАРАМЕТРОВ СЕТИ

ОЦЕНКА ПАРАМЕТРОВ СЕТИ В исследовании, проведенном Институтом персонала и развития (ИПР) и Институтом исследований занятости (ИИЗ) в 1999 г., было установлено, что организации высоко оценили следующие параметры системы:• данные о работниках;• учет заработной платы;•

Модель четырех параметров совместимости

Модель четырех параметров совместимости О том, как оценивать отдельные альянсы, написано много. Основная часть исследований по этому вопросу показывает: чем выше совместимость и взаимодополняемость партнеров фирмы, тем выше вероятность успеха их портфеля альянсов.

Определение параметров вариативности модели и ее реализации

Определение параметров вариативности модели и ее реализации Ответ на вопрос «На что реагирует модель?» предусматривает конкретизацию входных условий, которые признаются значимыми и являются инициирующими для моделируемых бизнес-процессов. Очевидно, что далеко не все

Можете ли вы описать инвестиционный процесс, используемый Social Entrepreneurs Fund? В чем его особенности? Иными словами, чем процесс финансирования социального проекта отличается от финансирования обычного бизнеса?

Можете ли вы описать инвестиционный процесс, используемый Social Entrepreneurs Fund? В чем его особенности? Иными словами, чем процесс финансирования социального проекта отличается от финансирования обычного бизнеса? Мы изучаем бизнес и осуществляем инвестиции почти так же, как

Девять параметров организационного климата

Девять параметров организационного климата Из всех работ, посвященных теме влияния организационной культуры на уровень креативности и инновационности внутри компании, наиболее интригующее – и потенциально самое полезное – выполнено шведским исследователем Гьораном