8.2.2. Расчеты по проекту

8.2.2. Расчеты по проекту

Рассматриваются два варианта финансирования проекта[12].

1. За счет кредитных средств.

2. За счет собственных средств.

Для оценки проекта при финансировании за счет кредитных средств следует рассмотреть графики поступлений и платежей в разных вариантах. Основной смысл – показать эффективность проекта, притом что необходимые для финансирования кредитные средства возвращаются вовремя с учетом процентов.

Для этого выполнено 8 вариантов расчетов для участка площадью 2 гектара. За переменные параметры в рассматриваемых вариантах взяты:

? количество мест (100 или 120);

? объем капитальных затрат (стандартные – 2,6 миллиона рублей для 100 номеров и 2,85 миллиона рублей для 120 номеров);

? средний уровень занятости номерного фонда СКК (70% или 80%);

? выручка от обслуживания 1 клиента в сутки (70 или 77 долларов);

? процентная ставка по кредиту (14% или 20%).

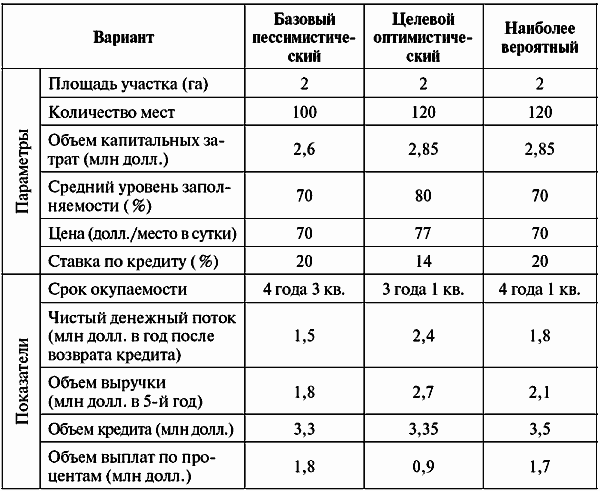

В результате подбора параметров получены оптимистический, пессимистический варианты и несколько наиболее вероятных вариантов проекта. Результаты сравнения вариантов сведены в таблице 26. Полученные в вариантах результаты сравниваются с помощью итоговой таблицы, анализируя которую можно сделать выводы о том, к какому варианту стоит приближать проект.

Таблица 26 Сравнительный анализ вариантов с кредитом

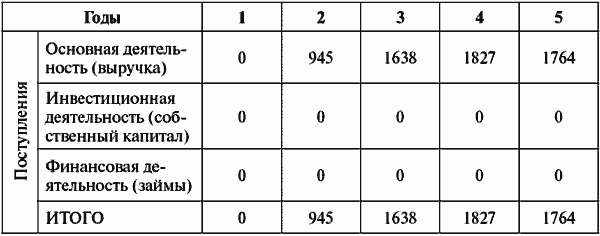

В качестве примера варианта приводится план поступлений и платежей по базовому пессимистическому варианту (100 мест, стандартные капитальные затраты, 70 долларов в сутки с клиента, 20% ставка по кредиту) – таблица 27. Кредит возвращается за четыре года и три квартала. Далее собственник ежеквартально получает по 372 600 рублей.

Таблица 27 План поступлений и платежей (тысяч долларов), базовый пессимистический вариант с кредитом

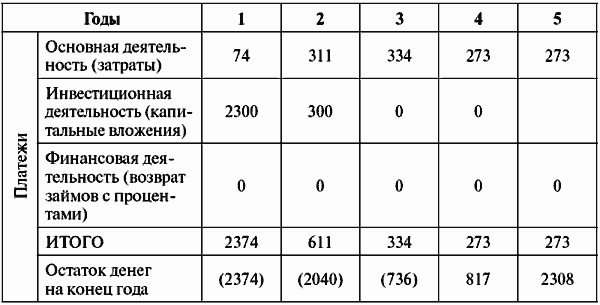

При рассмотрении варианта самофинансирования (без использования кредитных средств) рассматриваются прогнозы:

? недисконтированных поступлений и платежей (табл. 28);

Таблица 28 Недисконтированные денежные потоки проекта без кредита (тысяч долларов)

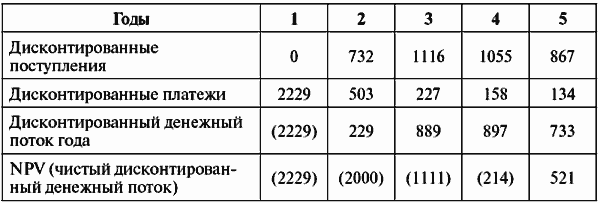

? дисконтированных поступлений и платежей (табл. 29).

Таблица 29 Дисконтированные денежные потоки проекта без кредита (тысяч долларов)

Затем анализируется чистый денежный поток проекта с учетом дисконтирования и без его учета. Основной смысл – понять влияние дисконтирования на эффективность проекта.

В качестве основы для анализа взят базовый пессимистический вариант проекта с параметрами: 100 мест, стандартные капитальные затраты, цена номера – 70 долларов в сутки.

В качестве ставки дисконтирования принята ставка 12% годовых – ожидаемая инвестором в данном конкретном случае норма доходности капитала.

При дисконтировании проекта срок окупаемости проекта сдвинулся на три квартала вправо. Положительный эффект проекта для инвестора наблюдается начиная со II квартала пятого года.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.8. Расчеты

2.8. Расчеты 2.8.1. Методологический аспект 2.8.1.1. Правила учета затрат по полученным займам и кредитам (раздел III ПБУ 15/01).2.8.1.2. Способ списания дополнительных затрат, связанных с получением займов и кредитов, размещением заемных обязательств, на прочие расходы (п. 20 ПБУ 15/01):– в

14. Документы, сопутствующие проекту бюджета

14. Документы, сопутствующие проекту бюджета Все несогласованные вопросы решаются межведомственной правительственной комиссией, возглавляемой министром финансов.Документы, сопутствующие проекту бюджета:1) предварительные итоги социально—экономического развития РФ

9 Разработка технического задания к проекту стандарта

9 Разработка технического задания к проекту стандарта 9.1 Общие положения Общие требования к разработке технического задания (ТЗ) на разработку стандартов различных уровней и категорий устанавливают ГОСТ Р 1.2, ГОСТ Р 1.4 и РМГ 24. Техническое задание является исходным

Глава 22 Справка к проекту документа

Глава 22 Справка к проекту документа Справка к проекту документа – документ, обосновывающий необходимость рассмотрения проекта документа: локального нормативного акта компании, приказа по основной деятельности, письма и т. п. К такой справке прилагается проект

Глава 6. СКЛАДАННЯ ПРОЕКТУ ДЕРЖАВНОГО БЮДЖЕТУ УКРАЇНИ Стаття 32. Організаційні засади складання проекту Державного бюджету України

Глава 6. СКЛАДАННЯ ПРОЕКТУ ДЕРЖАВНОГО БЮДЖЕТУ УКРАЇНИ Стаття 32. Організаційні засади складання проекту Державного бюджету України 1. Кабінет Міністрів України розробляє проект закону про Державний бюджет України.2. Міністерство фінансів України відповідає за складання

Стаття 36. Аналіз бюджетних запитів і розробка проекту Державного бюджету України

Стаття 36. Аналіз бюджетних запитів і розробка проекту Державного бюджету України 1. Міністерство фінансів України на будь-якому етапі складання і розгляду проекту Державного бюджету України проводить аналіз бюджетного запиту, поданого головним розпорядником бюджетних

Задание 8. Составьте план коммуникаций по ИТ-проекту

Задание 8. Составьте план коммуникаций по ИТ-проекту Цель: научиться выполнять анализ участников проекта для избежания организационных рисков, определять коммуникационные потребности всех участников проекта.1. Проведите анализ участников проекта. Определите ключевых

2.3 Отношение участников к проекту

2.3 Отношение участников к проекту Последняя тема, которую следует обсудить: то отношение к работе, на которое готовы и способны различные участники проектной команды.Характер отношения участников команды сильно зависит от того, к какой категории из ранее обсуждавшихся

Дюпоны и Буши присоединяются к «Проекту»

Дюпоны и Буши присоединяются к «Проекту» В то время когда немецкие Люфтваффе бомбили Лондон, «Стандарт Ойл» занималась поставками обогащенного тетраэтилом авиационного топлива нацистской Германии, без которого её самолеты не смогли бы атаковать англичан. Эта

Шаг 2. Определение всех заинтересованных сторон и их отношений к проекту

Шаг 2. Определение всех заинтересованных сторон и их отношений к проекту Нужно составить подробный перечень заинтересованных сторон. В качестве основы для него можно взять перечень заинтересованных сторон, составленный на шаге 4 этапа стартовой площадки. Типовой

Шаг 4.8. Старайтесь обеспечить успех проекту

Шаг 4.8. Старайтесь обеспечить успех проекту Итак, вы оценили ход выполнения проекта, разобрались с проблемами, рисками и предлагаемыми изменениями. У вас есть вся информация, которая нужна для управления проектом. Теперь можно переходить к действиям.Круг ваших действий

18. Рабочие встречи, посвященные управлению проектом Фиксация этапов работ по проекту при помощи изображений

18. Рабочие встречи, посвященные управлению проектом Фиксация этапов работ по проекту при помощи изображений Industrial Light & Magic – отделение компании Lucasfilm, пионера компьютерной графики и спецэффектов. Однажды они пригласили меня организовать обсуждение одного из фильмов,

Инструменты визуализации анализа работ по проекту

Инструменты визуализации анализа работ по проекту После того как проект запущен, распределены ключевые роли и приняты основные решения, метод визуализации коллективного интеллекта может быть задействован в трех областях.1. Планирование действий по проекту рабочей

Совокупная прибыль и зарплаты фермеров, появившиеся благодаря проекту (в год): 107 миллионов долларов

Совокупная прибыль и зарплаты фермеров, появившиеся благодаря проекту (в год): 107 миллионов долларов Соотношение между количеством долларов, заработанных фермерами, в расчете на каждый доллар, вложенный донорами: 1:15Затраты KickStart, позволяющие навсегда вытащить одну семью