Порядок ведения налогового учета

Порядок ведения налогового учета

Для целей исчисления налоговой базы налога, уплачиваемого в связи с применением УСН, налогоплательщик обязан вести учет доходов и расходов в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

Форма книги учета доходов и расходов и порядок ее заполнения утверждаются Министерством финансов.

Указанную книгу можно вести в бумажном или электронном виде.

На каждый налоговый период открывается новая книга учета доходов и расходов. Если книга ведется в электронном виде, то ее следует распечатывать после окончания каждого отчетного или налогового периода (то есть по окончании каждого квартала).

Книга учета доходов и расходов должна быть прошнурована и пронумерована.

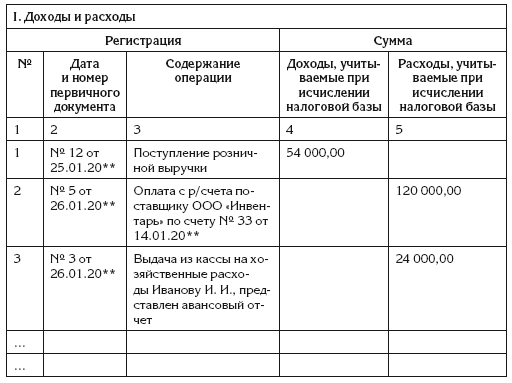

Книга учета доходов и расходов содержит следующие разделы.

I. Доходы и расходы.

II. Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период.

III. Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период.

IV. Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса Российской Федерации, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период.

Если налогоплательщик выбрал объект налогообложения в виде доходов, он заполняет разделы I и IV. А если налогоплательщик выбрал объект налогообложения в виде доходов, уменьшенных на величину расходов, то он заполняет разделы I, II и III.

Ниже представлен пример заполненной страницы раздела I.

Если налогоплательщик применяет объект налогообложения в виде доходов, то графа 5 не заполняется (за исключением случаев, когда требуется зарегистрировать расходы за счет средств государственной поддержки малого бизнеса и самозанятости населения).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

6.1.1. Порядок налогового учета затрат на проведение демонстрации, дегустации и раздачи товаров

6.1.1. Порядок налогового учета затрат на проведение демонстрации, дегустации и раздачи товаров Деятельность организации по проведению демонстрации, дегустации и раздачи товаров с целью ознакомления неопределенного круга потребителей с этими товарами должна

Глава 2 Элементы учетной политики, определяющие порядок ведения бухгалтерского учета и его организацию

Глава 2 Элементы учетной политики, определяющие порядок ведения бухгалтерского учета и его организацию 2.1. Основные нормативные документы 1. Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».2. Положение по ведению бухгалтерского учета и бухгалтерской

9.5.1. Порядок ведения раздельного учета по операциям с акцизами (подлежащим и не подлежащим налогообложению и по операциям, в отношении которых установлены различные налоговые ставки)

9.5.1. Порядок ведения раздельного учета по операциям с акцизами (подлежащим и не подлежащим налогообложению и по операциям, в отношении которых установлены различные налоговые ставки) При определении порядка ведения раздельного учета по указанным операциям необходимо

8.3. ПОРЯДОК НАЛОГОВОГО УЧЕТА ДО 2006 ГОДА

8.3. ПОРЯДОК НАЛОГОВОГО УЧЕТА ДО 2006 ГОДА До 2006 г. никаких особых условий для признания нематериальных активов в составе расходов в главе 26.2 НК РФ предусмотрено не было.При упрощенной системе налогообложения состав нематериальных активов определялся в соответствии с

8.4. ПОРЯДОК НАЛОГОВОГО УЧЕТА С1 ЯНВАРЯ 2006 ГОДА

8.4. ПОРЯДОК НАЛОГОВОГО УЧЕТА С1 ЯНВАРЯ 2006 ГОДА Федеральным законом от 21.07.2005 № 101-ФЗ внесены серьезные изменения в порядок учета в составе расходов стоимости нематериальных активов.Во-первых, при упрощенной системе налогообложения можно включать в расходы затраты не

8.5. ПОРЯДОК НАЛОГОВОГО УЧЕТА ПОСЛЕ 1 ЯНВАРЯ 2008 ГОДА

8.5. ПОРЯДОК НАЛОГОВОГО УЧЕТА ПОСЛЕ 1 ЯНВАРЯ 2008 ГОДА С 1 января 2008 г. организации, применяющие УСН, могут единовременно включать в расходы, уменьшаемые налогооблагаемые доходы, после их фактической оплаты следующие затраты на приобретение:– исключительных прав на

<...> Статья 325. Порядок ведения налогового учета расходов на освоение природных ресурсов

<...> Статья 325. Порядок ведения налогового учета расходов на освоение природных ресурсов 1. Налогоплательщики, принявшие решение о приобретении лицензий на право пользования недрами, в аналитических регистрах налогового учета обособленно отражают расходы,

6. Метод бухгалтерского учета. Документы и формы ведения бухгалтерского учета

6. Метод бухгалтерского учета. Документы и формы ведения бухгалтерского учета Метод бухгалтерского учета– это совокупность способов и приемов получения информации об объектах учета.Основными способами и приемами являются:1) документирование, т. е. все сведения о

15.1. Принципы ведения учета

15.1. Принципы ведения учета Подсистема расчета зарплаты обеспечивает автоматизированный расчет налогов и взносов, связанных с заработной платой.Учет доходов, полученных физическими лицами (работниками организаций), ведется в оборотном регистре накоплений НДФЛ сведения

35. Порядок ведения кассовых операций в РФ

35. Порядок ведения кассовых операций в РФ Утвержден Решением Совета директоров Центрального банка России (ЦБ РФ) от 22 сентября 1993 г № 40. Согласно этому документу организации обязаны хранить свободные денежные средства в банках. Расчеты же производятся преимущественно

82. Порядок ведения кассовых операций

82. Порядок ведения кассовых операций Денежные средства организаций находятся в кассе в виде наличных денег и денежных документов на счетах в банках, в выставленных аккредитивах, в чековых книжках и т. д. Ведение кассовых операций возложено на кассира, который несет

1.6. Особенности ведения учета

1.6. Особенности ведения учета В соответствии с Федеральным законом N 209-ФЗ от 24 июля 2007 г. «О развитии малого и среднего предпринимательства в РФ», принятым ГД ФС РФ 6 июля 2007 г. (далее – ФЗ N 209-ФЗ), вступившим в силу с 1 января 2008 г., физические лица, внесенные в единый

Глава 7. Порядок ведения учета и отчетности при упрощенной системе налогообложения

Глава 7. Порядок ведения учета и отчетности при упрощенной системе налогообложения 7.1. Бухгалтерский учет при УСН 7.1.1. Порядок ведения кассовых операций На основании Федерального закона от 22 мая 2003 г. N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении

7.1.1. Порядок ведения кассовых операций

7.1.1. Порядок ведения кассовых операций На основании Федерального закона от 22 мая 2003 г. N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и Порядка ведения кассовых операций в

Инструменты планирования и ведения учета

Инструменты планирования и ведения учета Инструменты, которыми вы можете воспользоваться для облегчения своей деятельности, могут охватывать широкий диапазон оргтехники, начиная от чистого листа бумаги и заканчивая портативным компьютером. Здесь не стоит гнаться за