8.5. ПОРЯДОК НАЛОГОВОГО УЧЕТА ПОСЛЕ 1 ЯНВАРЯ 2008 ГОДА

8.5. ПОРЯДОК НАЛОГОВОГО УЧЕТА ПОСЛЕ 1 ЯНВАРЯ 2008 ГОДА

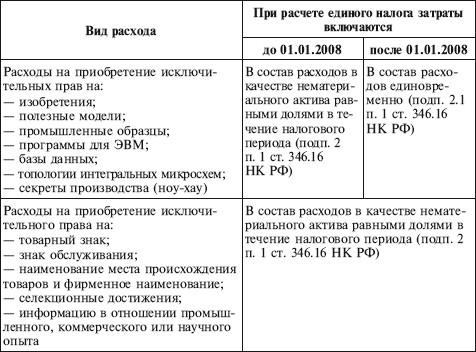

С 1 января 2008 г. организации, применяющие УСН, могут единовременно включать в расходы, уменьшаемые налогооблагаемые доходы, после их фактической оплаты следующие затраты на приобретение:

– исключительных прав на изобретения, полезные модели, промышленные образцы;

– исключительных прав на программы для ЭВМ, базы данных;

– исключительных прав на топологии интегральных микросхем;

– секретов производства (ноу-хау) (подп. 2.1 п. 1 ст. 346.16 НК РФ).

Напомним, что до указанной даты подобные расходы учитывались в качестве нематериальных активов, а затем списывались равными долями в течение налогового периода на основании подп. 2 п. 1 ст. 346.16 НК РФ.

Что делать после 01.01.2008 с подобными нематериальными активами, которые были приобретены до перехода на УСН, Налоговый кодекс Российской Федерации не поясняет. Непризнанную часть стоимости нематериального актива можно включить в состав расходов единовременно или следует продолжать равномерно включать ее в расходы? Могут ли организации, которые с 01.01.2008 перешли с общего режима налогообложения на УСН, единовременно включить в расходы остаточную стоимость нематериального актива?

Ответов на эти вопросы пока нет.

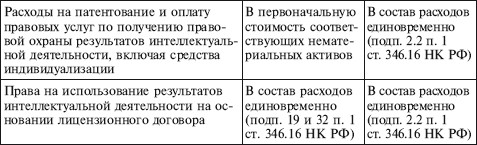

До 01.01.2008 расходы на патентование и оплату правовых услуг по получению правовой охраны результатов интеллектуальной деятельности учитываются при формировании первоначальной стоимости нематериальных активов. После указанной даты «упрощенцы» смогут включить подобные расходы в состав расходов единовременно после фактической оплаты на основании подп. 2.2 п. 1 ст. 346.16 НК РФ.

Напомним, что помимо перечисленных выше расходов к нематериальным активам относятся (п. 3 ст. 256 НК РФ):

– исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров и фирменное наименование;

– исключительное право патентообладателя на селекционные достижения;

– владение информацией в отношении промышленного, коммерческого или научного опыта.

После 01.01.2008 «упрощенцы» по-прежнему будут списывать расходы на приобретение или создание этих нематериальных активов равными долями в течение налогового периода (табл. 5).

Таблица 5

Учет расходов при применении УСН

Следовательно, расходы на приобретение исключительного права на компьютерную программу включаются в состав расходов единовременно в отчетном периоде их оплаты и постановки на учет нематериального актива.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Российские государственные органы сработали оперативно во время кризиса 2008 года

Российские государственные органы сработали оперативно во время кризиса 2008 года Проблема, которая стоит перед большинством развитых стран – дефолт государственного долга, – очень хорошо знакома России. В 1998 году в России произошел экономический кризис, и страна

3 января 2011 года

3 января 2011 года В это время года инвесторы обычно чрезвычайно увлечены прогнозами в отношении того, где окажется рынок через 12 месяцев. Но господин Рынок умен и не лишен садистских наклонностей. Иными словами, я понятия не имею, как будут обстоять дела к началу 2012-го.

17 января 2011 года

17 января 2011 года Для настоящего долгосрочного инвестора я считаю самым важным решением о размещении активов решение о доле акций компаний развивающихся стран в его портфеле. Под долгосрочным инвестором я имею в виду тех, кто думает о приумножении капитала на

9 января 2012 года

9 января 2012 года Макроэкономическая статистика из США продолжает улучшаться, превосходя ожидания. Очень важно, что формируется положительная обратная связь: потребительские расходы увеличиваются, занятость постепенно растет, а цены на жилье, как кажется,

26 января 2012 года

26 января 2012 года Никакой болтовни и вранья? Возможно, их слишком много! Я только что побывал на Ближнем Востоке и многое слышал из «достоверных источников» (включая двух бывших региональных руководителей MI6 и ЦРУ). Например, мне говорили, что восстание в Сирии было

6.1.1. Порядок налогового учета затрат на проведение демонстрации, дегустации и раздачи товаров

6.1.1. Порядок налогового учета затрат на проведение демонстрации, дегустации и раздачи товаров Деятельность организации по проведению демонстрации, дегустации и раздачи товаров с целью ознакомления неопределенного круга потребителей с этими товарами должна

8.3. ПОРЯДОК НАЛОГОВОГО УЧЕТА ДО 2006 ГОДА

8.3. ПОРЯДОК НАЛОГОВОГО УЧЕТА ДО 2006 ГОДА До 2006 г. никаких особых условий для признания нематериальных активов в составе расходов в главе 26.2 НК РФ предусмотрено не было.При упрощенной системе налогообложения состав нематериальных активов определялся в соответствии с

8.4. ПОРЯДОК НАЛОГОВОГО УЧЕТА С1 ЯНВАРЯ 2006 ГОДА

8.4. ПОРЯДОК НАЛОГОВОГО УЧЕТА С1 ЯНВАРЯ 2006 ГОДА Федеральным законом от 21.07.2005 № 101-ФЗ внесены серьезные изменения в порядок учета в составе расходов стоимости нематериальных активов.Во-первых, при упрощенной системе налогообложения можно включать в расходы затраты не

Порядок ведения налогового учета

Порядок ведения налогового учета Для целей исчисления налоговой базы налога, уплачиваемого в связи с применением УСН, налогоплательщик обязан вести учет доходов и расходов в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих

<...> Статья 325. Порядок ведения налогового учета расходов на освоение природных ресурсов

<...> Статья 325. Порядок ведения налогового учета расходов на освоение природных ресурсов 1. Налогоплательщики, принявшие решение о приобретении лицензий на право пользования недрами, в аналитических регистрах налогового учета обособленно отражают расходы,

Первый год после начала реализации плана 1 января 2004 года, Алисии 4 года

Первый год после начала реализации плана 1 января 2004 года, Алисии 4 года Я: Алисия, тебе очень идет это платье принцессы, которое приготовила для тебя твоя мама. Я очень рад, что мы все здесь сейчас собрались. Хочу сказать, что собираюсь подарить тебе миллион долларов. Да,

Пятый год от начала инвестирования. День рождения Май 2008 года, Алисии восемь лет

Пятый год от начала инвестирования. День рождения Май 2008 года, Алисии восемь лет Я: Алисия, на прошлой неделе я положил на твой счет еще 180 долларов. С днем рождения! Да, я знаю, что это не Барби и не новое платье. Ты даже не можешь увидеть или пощупать мой подарок. Фактически я

Пример. После сдачи выручки кассиром организации инкассатору банк обнаружил фальшивую купюру. Бухгалтерией организации нарушен порядок учета кассовых операций.

Пример. После сдачи выручки кассиром организации инкассатору банк обнаружил фальшивую купюру. Бухгалтерией организации нарушен порядок учета кассовых операций. На купюры, вызвавшие сомнения у сотрудника банка, должны быть составлены акт и мемориальный ордер (п. 10.3

Краткая история финансового кризиса 2008 года

Краткая история финансового кризиса 2008 года Было бы неразумно издавать книгу об эрозии капитала на Западе, не упомянув о бедствиях финансового кризиса 2008 года. В конце концов, это самый последний и самый вопиющий пример неправильного распределения капитала. Буквально