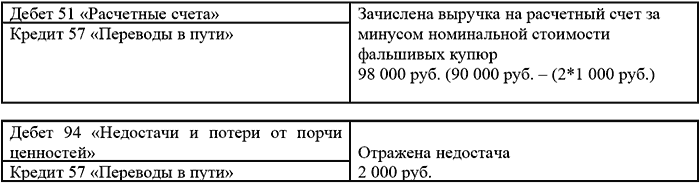

Пример. После сдачи выручки кассиром организации инкассатору банк обнаружил фальшивую купюру. Бухгалтерией организации нарушен порядок учета кассовых операций.

Пример. После сдачи выручки кассиром организации инкассатору банк обнаружил фальшивую купюру. Бухгалтерией организации нарушен порядок учета кассовых операций.

На купюры, вызвавшие сомнения у сотрудника банка, должны быть составлены акт и мемориальный ордер (п. 10.3 Положения о порядке ведения кассовых операций в кредитных организациях на территории РФ, утвержденного ЦБ РФ от 09 октября 2002 года №199-П). При подтверждении купюры поддельной банк должен выдать копию акта экспертизы, который будет являться основанием для отражения недостачи в бухгалтерском учете организации. В бухгалтерском учета бухгалтерия отразит следующими записями:

Допустим, кассир банка при пересчете денег нашел две фальшивые купюры по 1 000 руб.:

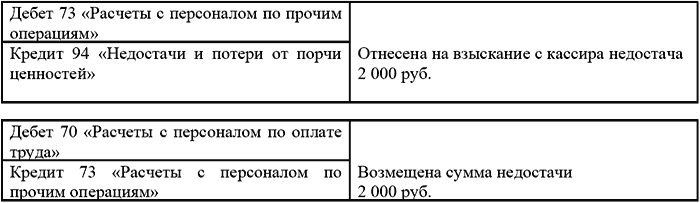

С кассира организации необходимо взять письменное объяснение (ст. 247 ТК РФ), прежде всего для установления причины происшедшего и определения источника покрытия недостачи. Если виновным окажется кассир, то он и должен возмещать ущерб:

Если же вина кассира не доказана, то недостачу следует списать за счет собственных средств:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

27. Порядок проведения операций по корреспондентским счетам кредитной организации.

27. Порядок проведения операций по корреспондентским счетам кредитной организации. Корреспондентские отношения между банками должны быть основаны на двустороннем договоре, как при прямых корреспондентских отношениях, так и при установлении корреспондентских

4.3. Порядок выявления и исправления ошибок, выявленных при отражении операций по ведению кассовых операций и расчетных счетов

4.3. Порядок выявления и исправления ошибок, выявленных при отражении операций по ведению кассовых операций и расчетных счетов При проверке правильности ведения кассовых операций следует руководствоваться Порядком ведения кассовых операций в Российской Федерации,

4.1. Учет кассовых операций и денежных документов в торговой организации

4.1. Учет кассовых операций и денежных документов в торговой организации Практически во всех случаях (за редким исключением) торговые организации имеют дело с наличными денежными средствами.Для учета наличия и движения денежных средств в кассе предприятия предназначен

Пример 19. Бухгалтерией организации начисляется амортизация по таким объектам основных средств, как покрытие тротуарными и железобетонными плитами, асфальтовое покрытие

Пример 19. Бухгалтерией организации начисляется амортизация по таким объектам основных средств, как покрытие тротуарными и железобетонными плитами, асфальтовое покрытие Очень часто аудиторы советуют расценивать указанные объекты как объекты внешнего благоустройства,

Пример 24. При реализации основного средства после консервации нарушен порядок списания основного средства в целях исчисления налога на прибыль

Пример 24. При реализации основного средства после консервации нарушен порядок списания основного средства в целях исчисления налога на прибыль Объект основного средства в 2004 году был переведен на длительную консервацию. В связи с этим амортизация по нему в налоговом и в

Пример 8. Работника организации отзывают из отпуска в связи с производственной необходимостью. Пересчет отпускных бухгалтерией при этом не производится

Пример 8. Работника организации отзывают из отпуска в связи с производственной необходимостью. Пересчет отпускных бухгалтерией при этом не производится В соответствии со ст. 114 ТК РФ работникам предоставляется ежегодный отпуск с сохранением места работы и среднего

Пример 29. Сумма выплаченной премии работникам бухгалтерией организации учтена в составе расходов на оплату труда в целях исчисления налога на прибыль при отсутствии Положения о премировании работников

Пример 29. Сумма выплаченной премии работникам бухгалтерией организации учтена в составе расходов на оплату труда в целях исчисления налога на прибыль при отсутствии Положения о премировании работников В Письме Департамента налоговой и таможенно-тарифной политики

Пример 1. Бухгалтерией организации отнесены к представительским расходам затраты по оплате билетов на концерт

Пример 1. Бухгалтерией организации отнесены к представительским расходам затраты по оплате билетов на концерт Представительские расходы – это затраты фирмы по приему и обслуживанию представителей других предприятий, участвующих в переговорах для установления и

Пример 5. Бухгалтерией организации в составе расходов на рекламу учтены затраты по изготовлению визиток

Пример 5. Бухгалтерией организации в составе расходов на рекламу учтены затраты по изготовлению визиток По учета данного вида расходов существует два мнения.Первое – налоговые органы считают, что расходы по изготовлению визитных карточек не уменьшают налогооблагаемую

Пример 7. Организацией нарушен порядок учета служебных собак

Пример 7. Организацией нарушен порядок учета служебных собак Расходы по приобретению, содержанию, обучению служебных собак и щенков в бухгалтерском учете должны приниматься в порядке, установленном для счета 11 «Животные на выращивании и откорме» (для молодняка) и счета 01

Пример 10. Между организациями было подписано соглашение о прощении долга. Бухгалтерией организации сумма прощенного долга учтена в составе внереализационных расходов

Пример 10. Между организациями было подписано соглашение о прощении долга. Бухгалтерией организации сумма прощенного долга учтена в составе внереализационных расходов Если кредитор освобождает своего должника от обязанностей перед собой, то согласно ст. 415 ГК РФ данная

Пример 14. Ошибки в бухгалтерском и налоговом учете по отражению выручки от поэтапной сдачи работ

Пример 14. Ошибки в бухгалтерском и налоговом учете по отражению выручки от поэтапной сдачи работ Отношения, возникающие по договору строительного подряда регулируются параграфом 3 гл.37 ГК РФ. Согласно ст.740 ГК РФ по договору строительного подряда подрядчик обязуется в

Пример 17. Бухгалтерией организации в резерв по сомнительным долгам не включена задолженность, не подтвержденная дебиторами

Пример 17. Бухгалтерией организации в резерв по сомнительным долгам не включена задолженность, не подтвержденная дебиторами В своем Письме Минфин России от 26 июля 2006 года №03-03-04/1/612 разъяснил, что в резерв по сомнительным долгам следует включать задолженности как

Пример 18. Бухгалтерией организации затраты на приобретение бытовых приборов, моющих средств и т.п. включены в состав расходов, уменьшающих налогооблагаемую прибыль. При этом в коллективном и трудовых договорах нет указания на необходимость таких затрат

Пример 18. Бухгалтерией организации затраты на приобретение бытовых приборов, моющих средств и т.п. включены в состав расходов, уменьшающих налогооблагаемую прибыль. При этом в коллективном и трудовых договорах нет указания на необходимость таких затрат Очень часто при

Пример 8. Работники организации обучаются в вузах. На время сдачи экзаменов им предоставлены отпуска. На суммы оплаты этих отпусков не начислен ЕСН

Пример 8. Работники организации обучаются в вузах. На время сдачи экзаменов им предоставлены отпуска. На суммы оплаты этих отпусков не начислен ЕСН Согласно подп. 13 ст. 255 НК РФ к принимаемым в целях учета налога на прибыль расходам относятся расходы на оплату труда,

Глава 3. Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.)

Глава 3. Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.) Нормативная база Организация ведения кассовых операцийРасчеты наличными денежными средствами осуществляются через кассу и