4.3. Порядок выявления и исправления ошибок, выявленных при отражении операций по ведению кассовых операций и расчетных счетов

4.3. Порядок выявления и исправления ошибок, выявленных при отражении операций по ведению кассовых операций и расчетных счетов

При проверке правильности ведения кассовых операций следует руководствоваться Порядком ведения кассовых операций в Российской Федерации, утвержденным Письмом ЦБ РФ от 4 октября 1993 г. № 18 (с последующими изменениями). При этом, прежде всего, рекомендуется проверить правильность оформления первичных документов и регистров бухгалтерского учета: отчетов кассира с приложенными приходными и расходными кассовыми документами, журналов регистрации приходных и расходных кассовых документов, кассовой книги, корешков чеков использованных чековых книжек. Расходные и приходные кассовые номера должны иметь раздельную нумерацию, выписываться бухгалтерией в момент совершения операции и регистрироваться в журнале регистрации приходных и расходных кассовых ордеров.

Все кассовые документы должны быть четко заполнены. В соответствии с п. 5 ст. 9 Закона № 129-ФЗ «О бухгалтерском учете» исправления (подчистки) в кассовых документах не допускаются.

Необходимо проверить, соблюдается ли кассовая дисциплина, а именно не превышают ли остатки наличных денег в кассе установленного лимита по согласованию с обслуживающим Банком, используется ли кассовая выручка на текущие нужды в пределах установленных норм.

Лимит остатка наличных денег в кассе и норма использования выручки на неотложные нужды устанавливаются учреждением банка, в котором открыт расчетный счет, по согласованию с руководителем организации. Вся денежная наличность сверх лимита должна сдаваться в банк, за исключением сумм, полученных для выплаты заработной платы в течение трех рабочих дней.

Оперативный контроль лимита осуществляется на основании кассовых отчетов, а за период – путем сопоставления фактических остатков денег на отдельные даты с лимитом остатка (исключая наличные денежные средства, полученные на выплату заработной платы, пособий, либо премий).

Необходимо проверить, использованы ли денежные средства, полученные из банка, по целевому назначению, а также своевременность и полноту возврата неиспользованных денежных средств. Для этого нужно сопоставить данные о суммах наличных денежных средств, полученных в банке (по банковским выпискам, корешкам чековых книжек, приходным кассовым ордерам, записям в кассовой книге), с данными об их расходовании (расходными кассовыми ордерами, записями в кассовой книге).

Обязательно наличие оправдательных документов, подтверждающих обоснованность проведения кассовых операций. Например, по операциям по оприходованию выручки за реализованную продукцию (работы, услуги) необходимо проверить, соответствуют ли дебетовые записи по счету реализации (в части реализации за наличный расчет) кредитовым записям по счетам учета материальных ценностей, а кредитовые записи по счету реализации (за наличный расчет) дебетовым записям по счету кассы. В случае отклонений установите причину ошибки и внесите исправительные записи.

В соответствии с Указанием ЦБ РФ от 25.04.2006 г. № 17–23 установлен предельный размер расчетов наличными деньгами в Российской Федерации: между юридическими лицами – в сумме 60 000 руб.

Проверьте соответствие оборотов по приходу и расходу в кассовых отчетах; точность определения остатков на конец отчетного периода и переноса их с одной страницы кассовой книги на другую, соответствие остатков по отчету кассира на конец месяца остатку по счету 50 «Касса» в Главной книге;

Нарушения кассовой дисциплины чаще всего заключаются в следующем: в ряде организаций не выполняются требования Порядка ведения кассовых операций в Российской Федерации (Инструкция ЦБ РФ от 04.10.1993 г. № 18, Решение Совета директоров ЦБ РФ от 22.09.1993 г. № 40). В частности, в нарушение требований указанного Порядка в ряде организаций отсутствует оборудованное в соответствии с предъявляемыми требованиями помещение кассы, не обеспечивается надлежащая охрана кассы и денег при доставке их из банка. Следует учитывать то, что в соответствии с п. 29 Порядка руководители предприятия обязаны оборудовать кассу (изолированное помещение, предназначенное для приема, выдачи и временного хранения наличных денег) и обеспечить сохранность денег в помещении кассы, а также при доставке их из учреждения банка и сдаче в банк. В тех случаях, когда по вине руководителей предприятий не были созданы необходимые условия, обеспечивающие сохранность денежных средств при их хранении и транспортировке, они несут в установленном порядке ответственность.

Кроме, того, очень часто при заполнении кассовых ордеров ручным способом не все реквизиты унифицированных форм по кассовым операциям заполняются. Так, например, не во всех расходных кассовых ордерах указываются:

– корреспонденция счетов;

– наименование приложений (в ряде случаев приложения не прикладывались к кассовым ордерам);

– полученная сумма прописью;

– сумма НДС;

– паспортные данные получателя и др.

Передача денег и кассовой документации от одного кассира другому (отпуск, болезнь) документально (актом приемки-передачи) не подтверждается.

В бухгалтерском учете суммы, которые организация платит банку за расчетно-кассовое обслуживание, отражаются в выписке банка отдельной строкой. На основании п.11 ПБУ 10/99 «Расходы организации» расходы, связанные с оплатой услуг, оказываемых кредитными организациями, учитываются в составе операционных расходов. В бухгалтерском учете данная хозяйственная операция должна быть отражена следующим образом:

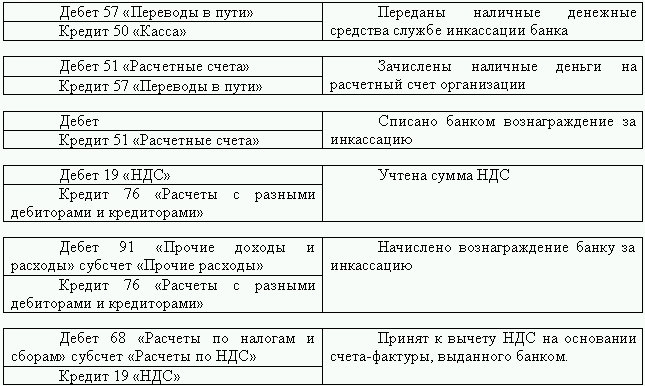

Многие организации пользуются услугами инкассации. В соответствии со ст.5 Федерального закона от 02.12.1990 г. № 395-1 «О банках и банковской деятельности» инкассация– доставка наличных денег между кассой организации и банковским учреждением. Согласно Плана счетов и Инструкции по его применению для отражения информации о движении денежных средств, внесенных в кассы кредитных организаций для зачисления на расчетный или иной счет организации, но еще не зачисленных по назначению, предназначен счет 57 «Переводы в пути». Кроме того, бухгалтеру организации следует помнить, что услуги инкассации подлежат обложению налогом на добавленную стоимость (НДС) в общем порядке (пп. 3 п. 3 ст. 149 НК РФ).

При этом, в бухгалтерском учете организации, данные операции должны быть оформлены следующими записями:

В бухгалтерском учете расходы на инкассацию, так же как и услуги по расчетно-кассовому обслуживанию, учитываются в составе операционных расходов как затраты, связанные с оплатой услуг, оказываемых кредитными организациями (п. 11 ПБУ 10/99 «Расходы организации»). В налоговом учете расходы, производимые организацией на оплату инкассаторских услуг, а также услуг банка за расчетно-кассовое обслуживание для целей налогообложения прибыли включаются в состав внереализационных расходов на основании пп. 15 п. 1 ст. 265 НК РФ.

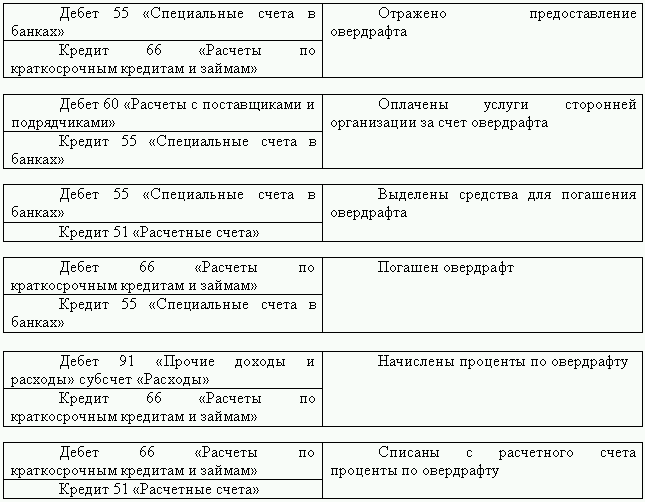

В настоящее время наиболее распространенным видом кредитования стал овердрафт.

Это практически новая услуга, предоставляемая банками и поэтому часто бухгалтера теряются как правильно отразить операции по овердрафту.

Прежде всего, овердрафт – это краткосрочный кредит, предоставляемый банками, по которому доверенный клиент банка имеет возможность пользоваться денежными средствами сверх остатка на своем счете. Денежные средства, полученные в счет овердрафта, организации следует учитывать на отдельном субсчете к счету 55 «Специальные счета в банках».

Отражение хозяйственных операций в бухгалтерском учете организации должно осуществляться следующим образом:

Проценты, подлежащие уплате банку по кредиту (в том числе в форме овердрафта), относятся к затратам, связанным с получением и использованием кредита, и являются текущими расходами (п.п. 11, 12 ПБУ 15/01). Затраты по полученным кредитам, включаемые в текущие расходы организации, являются ее операционными расходами и подлежат включению в финансовый результат организации на основании п.14 ПБУ 15/01.

Часто ошибкой бухгалтеров является отнесение процентов по займам и кредитам сверх норматива, установленного гл. 25 НК РФ на собственные источники средств. Порядок нормирования процентов по долговым обязательствам должен быть определен учетной политикой организации. При этом, согласно ст. 265 НК РФ расходы в виде процентов по долговым обязательствам любого вида включаются в состав внереализационных расходов. Как установлено п. 1 ст. 269 НК РФ, расходы по уплате процентов по займам и кредитам нормируются.

Существует два способа нормирования этих расходов:

1. исходя из среднего процента, увеличенного в 1,2 раза, который уплачивается организацией по долговым обязательствам того же вида, то есть по договорам займа, полученным в сопоставимых условиях;

2. исходя из ставки рефинансирования Банка России, увеличенной в 1,1 раза (если деньги получены в рублях), или 15 % годовых (если деньги получены в валюте).

Организация должна самостоятельно выбрать любой из этих способов и утвердить учетной политикой.

Кроме того, обратите внимание на следующую информацию, что при заключении с банком договора на расчетно-кассовое обслуживание в рамках этого договора банком на остаток денежных средств за месяц начисляются проценты. В бухгалтерском учете проценты отражаются организациями в следующем месяце. При этом договором не предусматривается осуществление расчетов по оплате услуг банка при проведении каждой расчетно-кассовой операции.

Проценты, подлежащие получению, признаются операционными доходами (п. 7 ПБУ 9/99 «Доходы организации»). Для целей бухгалтерского учета проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора.

Как указано в п. 2 ст. 328 НК РФ, проценты, уплачиваемые банком по договору банковского счета, включаются налогоплательщиком в налоговую базу. Основанием является выписка о движении денежных средств по банковскому счету налогоплательщика.

Если договором обслуживания банковского счета не предусмотрено осуществление расчетов по оплате услуг банка при проведении каждой расчетно-кассовой операции, то датой получения дохода для налогоплательщика, перешедшего на признание доходов (расходов) по методу начисления, признается последний день отчетного месяца.

Нарушение методологии отражения процентов, начисленных банком на остаток денежных средств, находящихся на расчетном счете, ведет прежде всего к занижению дебиторской задолженности организации, к занижению операционных доходов в форме № 2 «Отчет о прибылях и убытках», а также показателя «Внереализационные расходы» налоговой декларации по налогу на прибыль за отчетный период.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ В ИНВАЛЮТЕ И ОПЕРАЦИЙ ПО ВАЛЮТНОМУ СЧЕТУ

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ В ИНВАЛЮТЕ И ОПЕРАЦИЙ ПО ВАЛЮТНОМУ СЧЕТУ Для учета операций в инвалюте создастся специальная касса, с кассиром по валюте заключают договор о полной индивидуальной материальной ответственности. Кассы должны быть обеспечены всеми инструкциями,

Порядок ведения операций с банковскими картами в учреждениях банка (эмиссия и обслуживание клиентских счетов)

Порядок ведения операций с банковскими картами в учреждениях банка (эмиссия и обслуживание клиентских счетов) Банковские порядки вообще должны иметь стройную структуру и предваряться четким и кратким оглавлением. Для этого имеются производственные причины. Любой

4.1. Порядок выявления и исправления ошибок, выявленных при отражении операций с основными средствами и нематериальными активами

4.1. Порядок выявления и исправления ошибок, выявленных при отражении операций с основными средствами и нематериальными активами При проверке правильности ведения учета основных средств часто встречаются такие нарушения, как не на все принятые основные средства

4.2. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету товарно-материальных ценностей (ТМЦ) и готовой продукции

4.2. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету товарно-материальных ценностей (ТМЦ) и готовой продукции Очень часто встречаются ошибки, когда оприходование и списание материалов производится с нарушением установленных

4.4. Порядок выявления и исправления ошибок, выявленных при отражении операций по отражению хозяйственных операций по учету финансовых вложений

4.4. Порядок выявления и исправления ошибок, выявленных при отражении операций по отражению хозяйственных операций по учету финансовых вложений При проверке правильности отражения операций по учету финансовых вложений рекомендуется проверить производится ли

4.5. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету расчетов с персоналом по оплате труда и по прочим операциям

4.5. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету расчетов с персоналом по оплате труда и по прочим операциям Типичными ошибками при проверке правильности учета операций по учету расчетов с работниками по оплате труда является то,

4.6. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету расчетов с подотчетными лицами

4.6. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету расчетов с подотчетными лицами Нарушения авансовой дисциплины чаще всего проявляются в отсутствии приказа о назначении подотчетных лиц и установлении сроков представления отчетов

4.7. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету затрат

4.7. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету затрат Законодательство РФ предъявляет к документальному оформлению затрат определенные требования.Первое, сделки между юридическими лицами согласно ст. 160 и ст.161 ГК РФ должны

4.8. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету уставного капитала и расчетов с учредителями

4.8. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету уставного капитала и расчетов с учредителями Цель проверки уставного капитала и расчетов с учредителями заключается в подтверждении законных оснований деятельности экономического

4.9. Порядок выявления и исправления ошибок, допущенных при формировании финансовых результатов деятельности предприятия

4.9. Порядок выявления и исправления ошибок, допущенных при формировании финансовых результатов деятельности предприятия Целью проверки финансовых результатов деятельности предприятия является определение соответствия применяемой промышленными предприятиями

4.10. Порядок выявления и исправления ошибок по налогу на добавленную стоимость (НДС)

4.10. Порядок выявления и исправления ошибок по налогу на добавленную стоимость (НДС) В настоящее время наиболее часто встречающимся нарушением, выявляемым налоговыми органами (с предъявлением организациям значительных санкций), являются недостатки, связанные с

Глава 7. Типичные ошибки по учету кассовых операций по ведению расчетных счетов

Глава 7. Типичные ошибки по учету кассовых операций по ведению расчетных счетов При проверке правильности ведения кассовых операций следует руководствоваться Порядком ведения кассовых операций в Российской Федерации, утвержденным Письмом ЦБ РФ от 4 октября 1993 г. №18 (с

II Порядок исправления ошибок

II Порядок исправления ошибок 4. Выявленные ошибки и их последствия подлежат обязательному исправлению.5. Ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в

35. Порядок ведения кассовых операций в РФ

35. Порядок ведения кассовых операций в РФ Утвержден Решением Совета директоров Центрального банка России (ЦБ РФ) от 22 сентября 1993 г № 40. Согласно этому документу организации обязаны хранить свободные денежные средства в банках. Расчеты же производятся преимущественно

82. Порядок ведения кассовых операций

82. Порядок ведения кассовых операций Денежные средства организаций находятся в кассе в виде наличных денег и денежных документов на счетах в банках, в выставленных аккредитивах, в чековых книжках и т. д. Ведение кассовых операций возложено на кассира, который несет

7.1.1. Порядок ведения кассовых операций

7.1.1. Порядок ведения кассовых операций На основании Федерального закона от 22 мая 2003 г. N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и Порядка ведения кассовых операций в