4.1. Порядок выявления и исправления ошибок, выявленных при отражении операций с основными средствами и нематериальными активами

4.1. Порядок выявления и исправления ошибок, выявленных при отражении операций с основными средствами и нематериальными активами

При проверке правильности ведения учета основных средств часто встречаются такие нарушения, как не на все принятые основные средства оформляются акты по форме № ОС-1 «Акт о приеме-передаче объектов основных средств (кроме зданий, сооружений)» (ОС-1а зданий (сооружений)», ОС-1б «Акт о приме-передаче групп объектов основных средств») и инвентарные карточки по форме № ОС-6 «Инвентарная карточка учета объекта основных средств» (ОС-6а «Инвентарная карточка группового учета объектов основных средств», ОС-6б «Инвентарная книга учета объектов основных средств»), утвержденные Постановлением Госкомстата России от 21.01.2003 № 7).

Результаты проверок правильности ведения бухгалтерского и налогового учета основных средств, находящихся в организации, показали, что в ряде случаев нарушается порядок расчета амортизационных начислений. Согласно Письму Минфина России от 06 сентября 2002 г. № ШС-6-21/1377 по основным средствам (в том числе стоимостью от 2000 до 10 000 руб.), принятым на учет до 1 января 2002 г., необходимо начислять по бухгалтерскому учету амортизацию в прежнем (действовавшим до 01 января 2002 г.) порядке (т. е. до истечения срока амортизации). Положения, введенные в ПБУ 6/01 Приказом Минфина России от 18 мая 2002 г. № 45н в бухгалтерский учет основных средств (в том числе о возможности списания основных средств стоимостью не более 10 000 руб. по мере отпуска в производство или эксплуатацию), применять к основным средствам, принятым на учет после 01.01.2002 г. Также следует учитывать, что Приказом Минфина РФ от 12 декабря 2005 г. № 147н были внесены изменения в ПБУ6/01. При этом возможность списания основных средств по мере отпуска в производство или эксплуатацию с 01 января 2006 года возросла до 20 000 руб. за единицу. Внимательно просмотрите первоначальную стоимость числящиеся у вас на балансе основных средств и если есть те, которые отвечают вышеперечисленным критериям – исправьте допущенное нарушения. Такие основные средства можно учитывать на забалансовом счете в разрезе по материально-ответственных лиц.

Также рекомендуется проверить правильность формирования первоначальной стоимости основных средств. Например, в отношении процентов по кредиту на приобретение основного средства. В бухгалтерском учете проценты по заемным средствам, начисленные до момента принятия объекта к учету учитываются в составе первоначальной стоимости. В налоговом же учете проценты по кредитам в первоначальную стоимость основных средств не предусмотрено Налоговым Кодексом. Согласно подп. 2 п. 1 ст. 265 НК РФ расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам, выпущенным (эмитированным) налогоплательщиком, включаются в состав внереализационных расходов, не связанных с производством и реализацией. В ст. 269 НК РФ дается понятие долговые обязательства – кредиты, товарные и коммерческие кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от формы их оформления.

При этом расходом признаются проценты по долговым обязательствам любого вида вне зависимости от характера представленного кредита или займа (текущего или инвестиционного). Расходом признается только сумма процентов, начисленных за фактическое время пользования заемными средствами (фактическое время нахождения указанных ценных бумаг у третьих лиц) и доходности, установленной эмитентом (ссудодателем).

Таким образом, проценты по заемным средствам, начисленные до момента принятия объекта к учету в пределах ограничений, ограничений, установленных ст. 269 НКРФ, являются внереализационными расходами (подп. 2 п. 1 ст. 265 НК РФ). А проценты по заемным средствам, начисленные до момента принятия объекта к учету сверх ограничений, установленных ст. 269 НК РФ, не учитываются в целях налогообложения (ст. 269 НК РФ) и не включаются в состав первоначальной стоимости основных средств.

Относительно объектов внешнего благоустройства. Минфин России в письме от 13 октября 2004 г. № 03-03-01-04/1/73 при определении объектов внешнего благоустройства рекомендует руководствоваться Общероссийским классификатором основных фондов (ОКОФ), утвержденным Постановлением Госстандарта России от 26 декабря 1994 г. № 359. Согласно данному классификатору к объектом внешнего благоустройства относятся: внутренние дороги, газоны, клумбы, фонтаны, скульптуры, декоративные панно, малые архитектурные формы, асфальтированные дорожки, высаженные кустарники, внешнее освещение территории.

До 1 января 2006 года по объектам внешнего благоустройства необходимо было начислять износ забалансом справочно. С 1 января 2006 года эти объекты признаны амортизируемым имуществом. Это связано с выходом Приказа Минфина России от 12 декабря 2005 г. № 147н, который внес изменения в ПБУ 6/01. По объектам, которые числились в учете до 2006 года, нужно продолжать начислять износ забалансом, а стоимость с учетом износа принимать для целей исчисления налога на имущество.

Срок амортизации по объектам внешнего благоустройства, принятым на учет в 2006 года можно установить по классификации, утвержденной Постановлением Правительства РФ от 01.01.2002 г. № 1. Обратите внимание, в Классификаторе не всегда можно найти имущество, которое относиться к объектам внешнего благоустройства, например скамейки, скульптуры или фонтаны. Полезный срок использования таких объектов можно установить исходя из технической документации, либо взять ориентировочный срок.

Поскольку объекты внешнего благоустройства не участвуют напрямую в производственной деятельности, то амортизация должна списываться на счет 91 «Прочие доходы и расходы». По объектам внешнего благоустройства, стоимость которых не более 20,0 тыс. руб., амортизацию в бухгалтерском учете можно не начислять. Согласно п.5 ПБУ 6/01 такие объекты можно отразить на счете 10 «Материалы», а после ввода в эксплуатацию списать в дебет счета 91 «Прочие доходы и расходы».

Для целей налогообложения налогом на прибыль объекты внешнего благоустройства являются амортизируемым имуществом. Но при этом п. 2 ст. 256 НК РФ установлено, что нельзя амортизировать объекты внешнего благоустройства, созданные за счет бюджетных или иных целевых средств, а также сооружения судоходной обстановки.

Сейчас стало очень модно оформлять свои офисы произведениями искусства. В соответствии с подп. 6 п. 2 ст. 256 НК РФ не подлежат амортизации такие виды амортизируемого имущества, как приобретенные издания (книги, брошюры и иные подобные объекта), произведения искусства. При этом стоимость приобретенных изданий и иных подобных объектов, за исключением произведений искусства включается в состав прочих расходов, связанных с производством и реализацией, в полной сумме в момент приобретения указанных объектов. Стоимость же произведений искусства ни единовременно, ни путем начисления амортизации не должна уменьшать сумму доходов при исчислении налога на прибыль.

Амортизация по основным средствам непроизводственного назначения (чайники, холодильники, микроволновые печи). Важным условием принятия расходов для целей налогообложения налогом на прибыль является производственная направленность затрат. Следует отметить, что понятие «экономическая оправданность» четко законодательством не определено и требует закрепления в арбитражной практике. В этой связи правомерность отнесения амортизации по основным средствам непроизводственного назначения, таким как чайники, холодильники, микроволновые печи, в уменьшение налогооблагаемой базы по налогу на прибыль, можно попытаться обосновать обеспечением нормальных условий труда работников организации. Подпункт 7 п. 1 ст. 264 НК РФ признает прочими расходами, связанными с производством и реализацией, расходы на обеспечение нормальных условий труда, предусмотренных законодательством РФ. При этом необходимо учитывать требования ст. 163, ст. 210 и ст. 212 ТК РФ об обеспечении работодателем нормальных условий труда.

Из указанных статей ТК РФ не следует, что оснащение чайниками, холодильниками, микроволновыми печами относится к поддержанию нормальных условий труда. Следовательно, принятие на расходы в целях уменьшения налогооблагаемой базы по налогу на прибыль амортизации по холодильникам и чайникам считается неправомерным.

Ранее действовавшее письмо Минфина России от 17 декабря 1996 г. № 16-00-17-163 предусматривало правомерность отнесения на себестоимость продукции (работ, услуг) амортизационных отчислений на полное восстановление основных средств в виде холодильников, телевизоров, магнитофонов и другой аналогичной техники (работ, услуг), как необходимых для осуществления рекламных и представительских мероприятий, удовлетворению нужд работников по поддержанию гигиенических требований по питанию. Это положение обосновывалось тем, что данные расходы были указаны в Положении о составе затрат по производству и реализации продукции (работ, услуг, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденном постановлением Правительства РФ от 5 августа 1992 г. № 552. Вышеупомянутое письмо Минфина России фактически утратил силу в связи с изданием постановления Правительства РФ от 20 февраля 2002 г. № 121 «Об изменении и признании утратившими силу некоторых актов Правительства РФ по вопросам налогообложения прибыли организаций», которым Положением о составе затрат признано утратившим силу.

При проверке Общества с ограниченной ответственностью (ООО) было установлено, что при переходе на упрощенную систему налогообложения (объект налогообложения «доходы, уменьшенные на величину расходов») зафиксировало в учете остаточную стоимость объекта основных средств. По правилам п. 3 ст. 346.16 НК РФ списание остаточной стоимости объекта на расходы должно было осуществляться следующим образом: 50 % стоимости – в течение первого года применения УСН; 30 % стоимости – в течение второго года; 20 % стоимости – в течение третьего года.

Однако в ходе проверки было установлено, что в первый год применения УСН на расходы было отнесено только 12,5 % стоимости основного средства (списание производилось только в I квартале). За два квартала второго года применения УСН на расходы было отнесено 15 % стоимости (по 7,5 % за каждый квартал). Возникает вопрос как правильно учесть в составе расходов 37,5 % стоимости основных средств, не учтенных в первый год применения УСН.

Решение поставленного вопроса заключается в следующем – раз организацией была допущена ошибка при исчислении налоговой базы по единому налогу предыдущего налогового периода, которая привела к завышению налоговой базы, то при исправлении допущенной ошибки следует руководствоваться п. 1 ст. 54 НК РФ. В соответствии с которым, при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем (отчетном) налоговом периоде перерасчет налоговых обязательств производится в периоде совершения ошибки.

Таким образом, в данной ситуации налогоплательщику следует пересчитать налоговую базу за отчетные периоды предыдущего налогового периода – I полугодие и 9 месяцев, а также за налоговый период, уменьшив налоговую базу указанных отчетных и налогового периодов на 12,5 % остаточной стоимости объекта основных средств.

Пересчитав налоговую базу, налогоплательщик должен внести соответствующие изменения в налоговые декларации. О том, как внести такие изменения, мною описаны в главе 8 «Исправление ошибок в налоговых регистрах».

При выборе метода начисления амортизации по объектам основных средств необходимо учитывать некоторые особенности. Срок полезного использования объектов основных средств организацией устанавливается самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества с учетом Классификации основных средств, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1.

Пунктом 3 ст. 258 НК РФ предусмотрено распределение амортизируемых основных средств на 10 амортизационных групп.

При вводе в эксплуатацию нового здания срок полезного использования устанавливается равным 50 лет. В связи с этим в целях исчисления налога на прибыль здание включено в десятую амортизационную группу (имущество со сроком полезного использования свыше 30 лет),

Согласно п. 1 ст. 259 НК РФ налогоплательщик может выбрать метод начисления амортизации:

• линейный;

• нелинейный.

Между тем при выборе метода начисления амортизации по отдельным объектам основных средств необходим учитывать особенности, предусмотренные ст. 259 НК РФ. В частности, п. 3 ст. 259 НК РФ предусмотрен, что налогоплательщик применяет линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам, входящим в восьмую-десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов. К остальным основным средствам налогоплательщик вправе применять один из методов, указанных в п.1 ст. 259 НК РФ.

Таким образом, в результате начисления амортизации по зданию, входящему в десятую амортизационную группу, линейным методом, вы некорректно рассчитываете в налоговом учете сумму амортизации, в результате чего искажаете налоговую базу по налогу на прибыль.

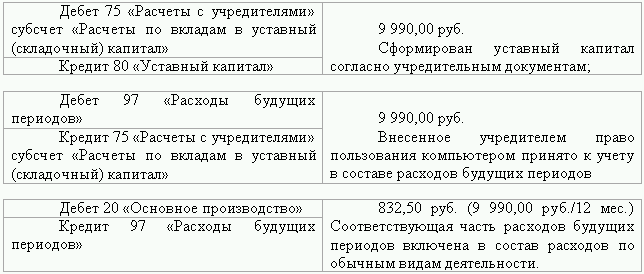

Очень часто возникают ошибки по отражению операций по вкладам учредителей в уставный капитал. К примеру, как правильно оформить в бухгалтерском учете такой вклад учредителя, как право пользования персональным компьютером сроком на один год. При этом право пользования компьютером оценено в 9990,00 руб.

Вкладом в имущество хозяйственного товарищества или общества, как это установлено п. 6 ст. 66 ГК РФ, могут быть деньги, ценные бумаги, другие вещи или имущественные права либо иные права, имеющие денежную оценку. Неденежные вклады вносятся в уставный (складочный) капитал только после проведения участниками (учредителями) их денежной оценки, которая утверждается решением общего собрания, принимаемым всеми участниками общества единогласно (п. 2 ст. 15 Федерального закона от 08.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью», п. 3 ст. 9 Федерального закона от 26.12.1995 г. № 208-ФЗ «Об открытых акционерных обществах».

Уставный (складочный) капитал отражается в бухгалтерском учете в сумме, зарегистрированной в учредительных документах как совокупность вкладов (долей, акций, паевых взносов) учредителей (участников) организации.

После государственной регистрации организации ее уставный капитал, зафиксированный в учредительных документах, в соответствии с Планом счетов и Инструкцией по его применению, отражается по кредиту счета 80 «Уставный капитал» и дебету счета 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в уставный (складочный) капитал».

В данном случае в качестве вклада в уставный капитал получено право владения и пользования имуществом (компьютером) на определенный срок. В бухгалтерском учете внесение в уставный капитал права владения и пользования имуществом можно отразить в том же порядке, что и предоставление имущества в пользование по договору аренды.

Стоимость полученного имущественного права в оценке, согласованной учредителями (участниками), отражается в качестве платы за весь срок предоставления имущества во владение и пользование. Согласованная стоимость может быть учтена на счете 97 «Расходы будущих периодов» с последующим списанием в течение срока владения и пользования компьютером на счета учета затрат в качестве расходов по обычным видам деятельности (п. 5 ПБУ 10/99 «Расходы организации»).

Таким образом, вклад учредителя правом владения и пользования персональным компьютером отражается в бухгалтерском учете организации следующим образом:

Кроме того, так как речь в данном случае идет о праве владения и пользования имуществом (компьютером), то учредитель считается выполнившим свои обязательства по вкладу в уставный капитал в тот момент, когда он передает компьютер (в состоянии, пригодном для использования) организации. Этот момент должен быть подтвержден документально. Таким документом может быть акт приемки-передачи компьютера.

В бухгалтерском учете очень часто организации завышают расходы текущего периода в части отнесения на счета учета затрат сумм списания стоимости специальной одежды как основных средств стоимостью до 10 000,00 руб.

Планом счетов бухгалтерского учета и Инструкцией по его применению, а также п. 11 и п. 13 Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденных Приказом Минфина России от 26.12.2002 г. № 135н, установлено, что специальная одежда, находящаяся в собственности организации, принимается к бухгалтерскому учету по фактической себестоимости, то есть в сумме фактических затрат на приобретение или изготовление и учитывается до передачи в эксплуатацию в составе оборотных активов организации по счету 10 «Материалы» на отдельном субсчете 10.10 «Специальная оснастка и специальная одежда на складе».

Согласно п. 20 Методических указаний № 135н и Плану счетов бухгалтерского учета передача спецодежды в эксплуатацию отражается в бухгалтерском учете по дебету счета 10 «Материалы», субсчет 10.11 «Специальная оснастка и специальная одежда в эксплуатации», в корреспонденции со счетом 10 «Материалы» субсчет 10.10. В соответствии с пп. 21, 26 Методических указаний № 135н стоимость специальной одежды, срок эксплуатации которой превышает 12 месяцев, погашается линейным способом исходя из сроков полезного использования специальной одежды, предусмотренных в типовых отраслевых нормах бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты, а также в Правилах обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты.

На основании п. 5 ПБУ 10/99 «Расходы организации» расходы организации по обеспечению работников спецодеждой относятся к расходам по обычным видам деятельности. Погашение стоимости спецодежды в бухгалтерском учете производится в течение всего срока ее полезного использования по дебету счетов учета затрат на производство. Согласно п. 20 Правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты сроки пользования средствами индивидуальной защиты исчисляются со дня фактической выдачи их работникам.

Как указано в п. 1 ст. 256 НК РФ, в целях налогового учета амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10 000,00 руб. Следовательно, спецодежда стоимостью до 10 000,00 руб. не является амортизируемым имуществом. Стоимость спецодежды, не являющейся амортизируемым имуществом, включается в состав материальных расходов в полной сумме по мере ввода ее в эксплуатацию на основании пп. 3 п. 1 ст. 254 НК РФ.

Расходы организации в сумме стоимости спецодежды признаются в бухгалтерском учете в течение срока ее службы, а в налоговом учете – в месяце передачи спецодежды в эксплуатацию. Следовательно, в периоде, когда стоимость спецодежды, переданной в эксплуатацию, в полной сумме признана расходом для целей налогообложения прибыли, в соответствии с пп. 8—10, 12 и 15 ПБУ 18/02 данная сумма признается налогооблагаемой временной разницей, которая приводит к образованию отложенного налогового обязательства.

Отложенные налоговые обязательства равняются величине, определяемой как произведение налогооблагаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, действующую на отчетную дату. В соответствии с п. 18 ПБУ 18/02 и Планом счетов и Инструкцией по его применению сумма отложенного налогового обязательства отражается по кредиту счета 77 «Отложенные налоговые обязательства» в корреспонденции с дебетом счета 68 «Расчеты по налогам и сборам» субсчет «Налог на прибыль».

По мере уменьшения или полного погашения налогооблагаемых временных разниц будут уменьшаться или полностью погашаться отложенные налоговые обязательства, что отражается в учете ежемесячными записями по дебету счета 77 в корреспонденции с кредитом счета.

Если вами было списана стоимость специальной одежды как основных средств стоимостью до 10 000 руб., значит вы:

• завысили данные строки 020 «Себестоимость проданных товаров, работ, услуг» формы № 2 «Отчет о прибылях и убытках»;

• занизили показатель строки 515 «Отложенные налоговые обязательства» формы № 1 «Бухгалтерский баланс»;

• занизили финансовый результат.

Очень часто в учете возникают ошибки при продаже основных средств, если остаточная стоимость больше продажной цены. Следующие рекомендации помогут вам избежать ошибок.

На основании подп. 1 п. 1 ст. 268 НК РФ при реализации амортизируемого имущества налогоплательщик вправе уменьшить доходы от таких операций на остаточную стоимость амортизируемого имущества, определяемую в соответствии с п. 1 ст. 257 НК РФ. Согласно п. 1 ст. 257 НК РФ остаточная стоимость основных средств, введенных в эксплуатацию до 1 января 2002 г., исчисляется как разница между восстановительной стоимостью таких основных средств и суммой амортизации, определенных в порядке, установленном абз. 5 п. 1 ст. 257 НК РФ.

Остаточная стоимость основных средств, введенных в эксплуатацию после 1 января 2002 г., определяется как разница между их первоначальной стоимостью и суммой начисленной за период эксплуатации амортизации.

Пунктом 3 ст. 268 НК РФ установлено что, если остаточная стоимость амортизируемого имущества, указанного в подп. 1 п. 1 ст. 268 НК РФ, с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения в следующем порядке: полученный убыток включается в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации.

При продаже с убытком основных средств, числящихся в составе 7-й амортизационной группы или основных средств, срок полезного использования которых равен 0, убыток принимается сразу. При этом для целей налогообложения в качестве дохода принимается выручка без НДС, в качестве расхода – остаточная стоимость, определяемая в соответствии с п. 1 ст. 257 НК РФ.

При заполнении налоговой декларации по налогу на прибыль:

• доход вы покажите по строке 060 Приложения № 1 к листу 02,

• расход вы покажите по строке 150 «Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией» Приложения № 2 к листу 02;

• сумму убытка – по строке 200 «Убытки от реализации амортизируемого имущества, принимаемые для целей налогообложения в специальном порядке» Приложения № 2 к листу 02;

• всю сумму убытка также укажите по строке 090 «Часть убытка от реализации амортизируемого имущества, относящаяся к расходам текущего отчетного (налогового) периода» Приложения № 2 к листу 02.

Сумма убытка исчисляется по формуле:

(Ун – Уб) х 0,24,

где: Ун – убыток для целей налогообложения;

Уб – убыток, рассчитанный по данным бухгалтерского учета.

При продаже основных средств, срок полезного использования которых не истек, полученный убыток включается в состав прочих расходов равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации. При этом для целей налогообложения в качестве дохода принимается выручка без НДС, в качестве расхода – остаточная стоимость, определяемая в соответствии с п. 1 ст. 257 НК РФ.

При заполнении налоговой декларации:

• доход вы покажите по строке 060 Приложения № 1 к листу 02;

• расход вы покажите по строке 150 «Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией» Приложения № 2 к листу 02;

• сумму убытка отразите по строке 200 «Убытки от реализации амортизируемого имущества, принимаемые для целей налогообложения в специальном порядке» Приложения № 2 к листу 02.

Сумма убытка, рассчитанная для текущего налогового периода, исчисляется по формуле:

(В – Ан – Рп): (П – Ф) х М,

где: В – выручка без НДС;

Ан – начисленная амортизация для налогового учета;

Рп – расходы на продажу;

П – срок полезного использования;

Ф – фактический срок эксплуатации;

М – число месяцев отчетного (налогового) периода (с учетом даты реализации).

По строке 090 «Часть убытка от реализации амортизируемого имущества, относящаяся к расходам текущего отчетного (налогового) периода» Приложения № 2 к листу 02 укажите сумму убытка.

В дальнейшие налоговые периоды убыток, показанный вами по строке 200 «Убытки от реализации амортизируемого имущества, принимаемые для целей налогообложения в специальном порядке», переносится в строку 090 и участвует в формировании налога на прибыль.

В бухгалтерском учете вышеназванные операции отразите следующими записями:

1. Восстановлен убыток для целей налогообложения (запись один раз на дату реализации).

2. Сформирован отложенный налоговый актив (запись один раз на дату реализации).

3. Каждый отчетный (налоговый) период до полного перенесения убытка.

Всегда помните, что нарушение порядка учета убытков при реализации основных средств, приводит к искажению бухгалтерской отчетности предприятия, завышению данных по строке 145 «Отложенные налоговые активы» формы № 1 «Бухгалтерский баланс», завышению данных по строке 141 «Отложенные налоговые активы» формы № 2 «Отчет о прибылях и убытках», искажению налоговой базы по налогу на прибыль.

Нередко организации арендуют основные средства, проводят капитальный ремонт арендуемых помещений и при составлении договора аренды не указывают, кто (арендодатель или арендатор) обязан производить капитальный ремонт арендуемого помещения. При этом затраты по капитальному ремонту арендуемого имущества предприятия в налоговом учете признают в составе расходов.

В соответствии со ст.616 ГК РФ капитальный ремонт переданного в аренду имущества обязан производить арендодатель за свой счет, если иное не предусмотрено законом, иными правовыми актами или договором аренды. Арендатор в свою очередь обязан поддерживать имущество в исправном состоянии, производить за свой счет текущий ремонт и нести расходы на содержание имущества, если иное не установлено законом или договором аренды.

Следовательно, если при заключении договора аренды стороны не оговорили порядок проведения ремонта, то капитальный ремонт обязан производить арендодатель.

Приказом Минфина России от 13.10.2003 г. № 91н из разд.5 Методических указаний по бухгалтерскому учету основных средств «Содержание и восстановление основных средств» исключены определения видов ремонта, в том числе капитального, поскольку эти вопросы не регулируются законодательством о бухгалтерском учете.

Нормативные документы, регулирующие порядок бухгалтерского учета основных средств, позволяют организациям выбирать один из трех возможных вариантов учета расходов на ремонт основных средств:

• сумма фактических затрат на ремонт может в полном объеме относиться в состав текущих расходов того периода, в котором они были произведены;

• учет расходов на ремонт может вестись с применением счета 97 «Расходы будущих периодов»;

• организация может создавать резерв на проведение ремонта ОС;

Организация может выбрать для целей бухгалтерского учета любой из приведенных выше способов учета расходов на ремонт основных средств исходя из специфики своей деятельности, структуры и количества объектов основных средств, периодичности проведения ремонта.

Выбранный способ должен быть зафиксирован в учетной политике, регулирующей порядок ведения бухгалтерского учета в данной организации.

В новых Методических рекомендациях по учету основных средств в отличие от старых отсутствуют определения видов ремонта. Минфин России в письме от 14.01.2004 г. № 16-00-14/10 отметил, что определения ремонта исключены из нормативного документа намеренно, поскольку данные вопросы не регулируются законодательством о бухгалтерском учете. По мнению Минфина, основанием для определения ремонта являются соответствующие документы, разработанные техническими службами организаций в рамках системы планово-предупредительных ремонтов. Бухгалтеру для определения ремонта рекомендуется воспользоваться следующими нормативными документами – «Положение о проведении планово-предупредительного ремонта производственных зданий и сооружений», утвержденное постановлением Госстроя СССР от 29.12.1973 г. № 279, Методика определения стоимости строительной продукции на территории РФ (МДС 81–35.2004), утвержденное Постановлением Госстроя России от 05.03.2004 г. № 15/1. В письме от 11.01.2005 г. № 03-03-02-04/1/1 Минфин России рекомендует при проведении ремонта руководствоваться приказом Госкомархитектуры РФ при Госстрое СССР.

Согласно этим документам к капитальному ремонту относятся работы, в процессе которых производится смена изношенных конструкций и деталей зданий и сооружений или замена их на более прочные и экономичные, улучшающие эксплуатационные возможности ремонтируемых объектов. Так, например, к капитальному ремонту относятся следующие виды работ:

• замена изношенных перегородок на более современные конструкции;

• полная смена ветхих оконных и дверных блоков;

• переустройство полов с заменой на более прочные и долговечные материалы;

• смена облицовки стен в объеме более 10 % общей площади облицованных поверхностей;

• переустройство крыш в связи с заменой материала кровли и др.

Статьей 260 НК РФ предусматривает два варианта учета расходов на ремонт основных средств для целей налогообложения:

• расходы на ремонт основных средств могут включаться в состав прочих расходов в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат;

• налогоплательщики могут формировать резерв под предстоящие ремонты основных средств для обеспечения в течение нескольких налоговых периодов равномерного учета расходов на проведение ремонта основных средств.

Выбранный организацией способ должен быть зафиксирован в приказе об учетной политике для целей налогообложения.

Порядок формирования резерва установлен в ст. 324 НК РФ.

Резерв формируется путем отчислений, производимых в течение года на последний день соответствующего отчетного периода. Размер отчислений рассчитывается исходя из совокупной стоимости основных средств и нормативов отчислений, утверждаемых налогоплательщиком самостоятельно в учетной политике для целей налогообложения. Совокупная стоимость определяется как сумма первоначальной стоимости всех амортизируемых основных средств, введенных в эксплуатацию по состоянию на начало налогового периода, в котором образуется резерв. При определении нормативов отчислений в резерв налогоплательщику необходимо определить предельную сумму отчислений в резерв исходя из периодичности осуществления ремонта основных средств, частоты замены элементов основных средств (узлов, деталей, конструкций) и сметной стоимости ремонта. При этом вводится ограничение суммы резерва: она не может превышать среднюю величину фактических расходов на ремонт, сложившуюся за последние три года.

Таким образом, если в договоре аренды проведение капитального ремонта арендатором не предусмотрено, но тем не менее ремонт производится за его счет, то такие расходы не могут быть признаны в налоговом учете обоснованными и экономически оправданными.

В целях ведения бухгалтерского учета расходы на приобретение компьютерных программ признаются расходами по обычным видам деятельности. Исключением является случай, когда организация приобретает программный продукт по авторскому договору, предусматривающему полную передачу исключительного права на программу для ЭВМ (базу данных). В этом случае приобретенные права подлежат учету в составе нематериальных активов организации в соответствии с нормами ПБУ 14/2000, утвержденного приказом Минфина России от 16.10.2000 г. № 91н.

На практике встречаются случае, когда приобретенные программные продукты п договору купли-продажи (при этом исключительные права к покупателю не переходят) организации учитывают в составе нематериальных активов.

Порядок бухгалтерского учета расходов на приобретение программы определяется условиями договора об оплате. Если оплата производится периодическими платежами, то они в полном объеме включаются организацией-пользователем в расходы отчетного периода.

Если платежи за программу производятся в виде фиксированного разового платежа, то они отражаются организацией-пользователем как расходы будущих периодов (по дебету счета 97 «Расходы будущих периодов») с последующим списанием на затраты в течение срока использования программы.

Для целей налогообложения прибыли расходы учитываются следующим образом.

Если оплата за использование программного продукта осуществляется организацией путем внесения периодических платежей в течение срока использования, то такие платежи включаются в состав прочих расходов, связанных с производством и реализацией, на основании подп. 37 п. 1 ст. 264 НК РФ. Такие расходы признаются для целей налогообложения в следующем порядке:

• при использовании метода начисления – в том периоде, к которому они относятся (подп. 3 п. 7 ст. 272 НК РФ);

• при использовании кассового метода – в том периоде, когда они фактически были уплачены (п. 3 ст. 273 НК РФ).

Если оплата осуществляется разовым платежом, то расходы на приобретение программы для ЭВМ также включаются в состав прочих расходов, связанных с производством и реализацией, но уже на основании подп. 26 п. 1 ст. 264 НК РФ.

Если из условий договора нельзя определить срок, к которому относятся произведенные расходы, то расходы признаются для целей налогообложения в момент их возникновения (Письмо Минфина России от 09.08.2005 г. № 03-03-04/1/156).

Например, в июне 2006 года ООО «Электрон» прибрело и ввело в эксплуатацию бухгалтерскую программу стоимостью 144 000 руб. (без НДС). В договоре срок использования не установлен. В целях бухгалтерского учета организацией установлен срок списания программы 36 месяцев. В декабре 2006 года при проведении инвентаризации было выявлено, что стоимость программы была завышена на 36 000 руб. (без НДС). Организация отчитывается по налогу на прибыль ежеквартально.

При введении программы в эксплуатацию была сформирована временная налогооблагаемая разница (ВНР) в размере 140 000 руб. (144 000 руб. – 4 000 руб.), а следовательно и отложенное налоговое обязательство (ОНО) в размере 33 600 руб. (140 000 руб.*24 %). За период с июня 2006 года по декабрь 2006 года (6 месяцев) было списано отложенное налоговое обязательство (ОНО) в размере 5 760 руб. (4 000 руб.*6 мес. *24 %). На момент выявления ошибки сальдо отложенного налогового обязательства (ОНО) п объекту составляло 27 840 руб. (33 600 руб. – 5 760 руб.).

Если исходить из действительной цены приобретения программы – 108 000 руб. (144 000 руб. – 36 000 руб.), то сумма сформированной в июне 2006 года временной налогооблагаемой разницы (ВНР) должна была составлять 105 000 руб. (108 000 руб. – 3 000 руб.), а сумма отложенного налогового обязательства – 25 200 руб. (105 000 руб. *24 %). За 6 месяцев необходимо было погасить отложенное налоговое обязательство (ОНО) в размере 4 320 руб. (3 000 руб.*6 мес.*24 %). И тогда, сумма отложенного налогового актива должна составлять 20 880 руб. (25 200 руб.– 4 320 руб.).

В бухгалтерском учете вами будет откорректирована сумма отложенного налогового обязательства на сумму 6 960 руб. (27 840 руб. – 20 880 руб.) бухгалтерской записью Дебет 77 «Отложенное налоговое обязательство» Кредит 68 «Расчеты по налогам и сборам» субсчет «Налог на прибыль».

Обратите внимание, что Приказом Минфина России от 27 декабря 2007 года № 153н (зарегистрирован Минюстом России 23 января 2008 года № 10975) внесены изменения в Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007).

Новое Положение вступает в силу с отчетности за 1 квартал 2008 года. Поэтому при восстановлении бухгалтерского учета обращайте внимание на период. До 1 января 2008 года в составе нематериальных активов учитывались организационные расходы организации. Теперь пункт 4 ПБУ 14/2007 запрещает делать это и поэтому, если по состоянию на 01 января 2008 года в составе нематериальных активов учитываются такие расходы, то вы должны списать их за минусом начисленной амортизации на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

НМА теперь подразделяются на две группы в зависимости от срока полезного использования:

• активы с определенным сроком полезного использования;

• активы с неопределенным сроком полезного использования.

По НМА с неопределенным сроком полезного использования амортизация не начисляется. Но ежегодно проверяется не появились ли факторы, позволяющие надежно определить срок службы вышеназванных НМА.

Сумма амортизации должна отражаться на счете 05 «Амортизация нематериальных активов». Начислять амортизацию путем уменьшения первоначальной стоимости с 01 января 2008 года нельзя. Но выбранный способ амортизации можно применять к каждому отдельному активу, а не к группе однородных НМА, как было предусмотрено ранее. Ни при каких обстоятельствах, в том числе при консервации, начисление амортизации не приостанавливается.

Ноу-хау в бухгалтерском учете можно включать в состав нематериальных активов (в налоговом учете такие расходы включались и ранее в состав нематериальных активов на основании подп. 6 п. 3 ст. 257 НК РФ).

Первоначальная стоимость ранее определялась в зависимости от того, приобретены нематериальные активы за плату или созданы самой организацией. Теперь же действует единый принцип формирования первоначальной стоимости – это сумма, которая равна величине оплаты (в денежной или иной форме) или величине кредиторской задолженности.

Изменился перечень расходов, которые не включаются в первоначальную стоимость НМА: затраты на научно-исследовательские, опытно-конструкторские и технологические расходы, ранее учтенные в составе прочих расходов, а также расходы по полученным займам и кредитам, за исключением случая, когда НМА относится к инвестиционным.

Согласно п. 16 ПБУ 14/2007 НМА можно переоценивать группы однородных объектов НМА по текущей рыночной стоимости не чаще одного раза в год. При этом порядок переоценки аналогичен порядку переоценки основных средств.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Для управления нематериальными активами нужна стратегия

Для управления нематериальными активами нужна стратегия Как обнаружил Том, анализ сильных и слабых сторон ключевых сфер компетенции дает важную информацию, с помощью которой можно оценить, насколько они вписываются в стратегию компании. На самом деле, рассматривая свои

Глава 2 Аудит операций с основными средствами

Глава 2 Аудит операций с основными средствами Изучив данную главу, вы узнаете:– цели и задачи аудита операций с основными средствами;– перечень основных документов, на основании которых проводится аудит основных средств;– последовательность работ, применяемых

3.3. ДОКУМЕНТАЛЬНОЕ ОТРАЖЕНИЕ ОПЕРАЦИЙ С ОСНОВНЫМИ СРЕДСТВАМИ

3.3. ДОКУМЕНТАЛЬНОЕ ОТРАЖЕНИЕ ОПЕРАЦИЙ С ОСНОВНЫМИ СРЕДСТВАМИ Независимо от способа поступления все поступающие в хозяйство объекты основных средств должны быть своевременно оприходованы и документально оформлены. Оприходование (прием) основных средств проводит

3.4. СИНТЕТИЧЕСКИЙ УЧЕТ ОПЕРАЦИЙ С ОСНОВНЫМИ СРЕДСТВАМИ

3.4. СИНТЕТИЧЕСКИЙ УЧЕТ ОПЕРАЦИЙ С ОСНОВНЫМИ СРЕДСТВАМИ В соответствии с Планом счетов для учета основных средств организации служит балансовый счет 01 «Основные средства», который является синтетическим активным инвентарным счетом и предназначен для обобщения данных о

4.2. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету товарно-материальных ценностей (ТМЦ) и готовой продукции

4.2. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету товарно-материальных ценностей (ТМЦ) и готовой продукции Очень часто встречаются ошибки, когда оприходование и списание материалов производится с нарушением установленных

4.3. Порядок выявления и исправления ошибок, выявленных при отражении операций по ведению кассовых операций и расчетных счетов

4.3. Порядок выявления и исправления ошибок, выявленных при отражении операций по ведению кассовых операций и расчетных счетов При проверке правильности ведения кассовых операций следует руководствоваться Порядком ведения кассовых операций в Российской Федерации,

4.4. Порядок выявления и исправления ошибок, выявленных при отражении операций по отражению хозяйственных операций по учету финансовых вложений

4.4. Порядок выявления и исправления ошибок, выявленных при отражении операций по отражению хозяйственных операций по учету финансовых вложений При проверке правильности отражения операций по учету финансовых вложений рекомендуется проверить производится ли

4.5. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету расчетов с персоналом по оплате труда и по прочим операциям

4.5. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету расчетов с персоналом по оплате труда и по прочим операциям Типичными ошибками при проверке правильности учета операций по учету расчетов с работниками по оплате труда является то,

4.6. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету расчетов с подотчетными лицами

4.6. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету расчетов с подотчетными лицами Нарушения авансовой дисциплины чаще всего проявляются в отсутствии приказа о назначении подотчетных лиц и установлении сроков представления отчетов

4.7. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету затрат

4.7. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету затрат Законодательство РФ предъявляет к документальному оформлению затрат определенные требования.Первое, сделки между юридическими лицами согласно ст. 160 и ст.161 ГК РФ должны

4.8. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету уставного капитала и расчетов с учредителями

4.8. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету уставного капитала и расчетов с учредителями Цель проверки уставного капитала и расчетов с учредителями заключается в подтверждении законных оснований деятельности экономического

4.9. Порядок выявления и исправления ошибок, допущенных при формировании финансовых результатов деятельности предприятия

4.9. Порядок выявления и исправления ошибок, допущенных при формировании финансовых результатов деятельности предприятия Целью проверки финансовых результатов деятельности предприятия является определение соответствия применяемой промышленными предприятиями

4.10. Порядок выявления и исправления ошибок по налогу на добавленную стоимость (НДС)

4.10. Порядок выявления и исправления ошибок по налогу на добавленную стоимость (НДС) В настоящее время наиболее часто встречающимся нарушением, выявляемым налоговыми органами (с предъявлением организациям значительных санкций), являются недостатки, связанные с

9.2. Аудит операций с основными средствами[21]

9.2. Аудит операций с основными средствами[21] Цель аудита операций с основными средствами – выражение мнения относительно классификации, реальности оценки и достоверности отражения в учете и отчетности объектов основных средств.Главными задачами аудита операций с

II Порядок исправления ошибок

II Порядок исправления ошибок 4. Выявленные ошибки и их последствия подлежат обязательному исправлению.5. Ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в

9. Порядок исправления ошибок формирования себестоимости

1. Ошибки, встречающиеся при ведении управленческого учета Организация управленческого учета является внутренним делом самой организации. В отличие от финансового учета, ведение управленческого учета не является обязательным для организации. Система управленческого