4.9. Порядок выявления и исправления ошибок, допущенных при формировании финансовых результатов деятельности предприятия

4.9. Порядок выявления и исправления ошибок, допущенных при формировании финансовых результатов деятельности предприятия

Целью проверки финансовых результатов деятельности предприятия является определение соответствия применяемой промышленными предприятиями методики учета операций по формированию и использованию финансовых результатов нормативным документам, действующим на территории Российской Федерации.

При проверке тщательно изучите Главную книгу, форму № 1 «Бухгалтерский баланс», форму № 2 «Отчет о прибылях и убытках», планово-экономическую документацию, внутренние распорядительные документы предприятия, документы и расчеты в части организации договорных отношений, отчеты об использовании бюджетных ассигнований предприятием. Для этого сначала проверьте правильность формирования конечного финансового результата на всех его этапах и соответствие данных бухгалтерской отчетности и данным синтетического учета. Несоответствие данных отчетности данным учетных регистров бухгалтерского учета свидетельствует о нарушении порядка формирования финансового результата и его использования.

Рекомендуется произвести оценку правильности формирования данных Главной книги для выявления возможных ошибок и нетипичных бухгалтерских записей. Так, наиболее распространенной ошибкой является отражение промышленными предприятиями средств по договорам на выполнение государственных заказов и целевых программ в составе средств целевого финансирования либо доходов будущих периодов, в то время как данные средства являются выручкой за отгруженные товары, выполненные работы или оказанные услуги.

При проверке финансовых результатов следует учитывать, что в Бухгалтерском балансе в разделе «Капитал и резервы» отражаются нераспределенная прибыль (непокрытый убыток) отражаются по строке 470.

Основной трудностью при заполнении формы № 2 состоит в том, что в действующих на сегодняшний день нормативных документах по бухгалтерскому учету зачастую нельзя найти определение понятий, которые могут потребоваться при заполнении отчетных форм. При этом понятия «выручка от продажи товаров (работ, услуг), „операционные доходы и расходы“, „внереализационные доходы и расходы“ вы можете найти в ПБУ 9/99 и ПБУ 10/99. Но понятия „себестоимость проданных товаров, работ, услуг“, „коммерческие расходы и управленческие расходы“ в нормативных актах по бухгалтерскому учету отсутствуют. Поэтому можно посоветовать вам заполнять форму № 2 как всегда, руководствуясь понятиями, приведенными в утративших силу Методических рекомендациях по составлению отчетности и указав порядок определения показателей в пояснительной записке.

При заполнении формы № 2 помните – эта форма является отражением счета 99 «Прибыли и убытки» с разбивкой отдельных показателей на составляющие, данные о которых можно получить в аналитическом учете по счетам 90 «Продажи» и 91 «Прочие доходы и расходы».

Перед тем как заполнять формы отчетности, где будут отражаться финансовые результаты деятельности предприятия, проанализируйте обороты п счетам, регулируемые правилами ПБУ 18/02. Анализ должен дать вам полное представление о том, каким образом (за счет каких операций) получается сальдо на счетах 09,77,68,99.

Самое главнее на этом этапе – убедиться, что по счету учета текущего налога на прибыль (счет 68) сформировалось сальдо расчетов с бюджетом по налогу на прибыль в сумме, равной сумме текущего налога на прибыль, отраженного по строке 250 листа 02 декларации. Проверьте также правильность формирования сумм постоянных и отложенных налоговых обязательств и активов нарастающим итогом.

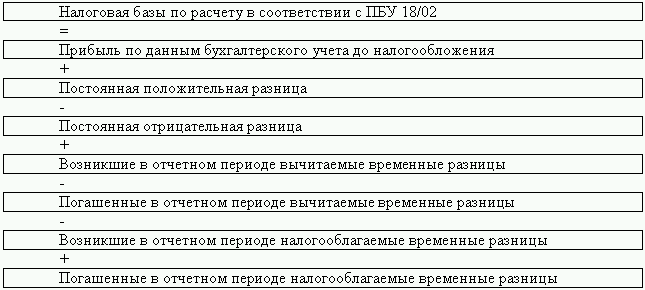

Ниже приведена схема по получению расчетным путем в соответствии с ПБУ 18/02 величины налоговой базы (все показатели необходимо разделить на ставку налога на прибыль):

Отсутствие указанного тождества означает, что даже с учетом тех упрощений, которые установила организация учетной политикой, в применении ПБУ 18/02 допущена ошибка. Ее необходимо найти.

Имейте ввиду, что неправильная квалификация разниц не приводит к искажению оборотов по счету 68, при этом неправильно формируется показатель чистой прибыли.

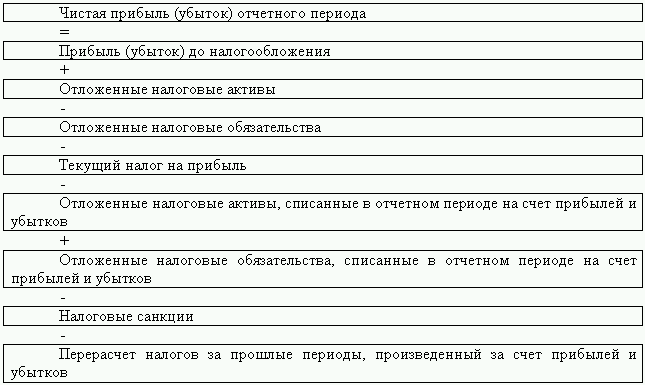

Показатель чистой прибыли отчетного периода, величина которого формируется в регистрах бухгалтерского учета в виде итогового в конце года сальдо по счету 99, должен получиться арифметическим путем с использованием следующих показателей формы № 2:

Вышеприведенное равенство должно выполняться в обязательном порядке. В противном случае модно утверждать о недостоверности данных представленной формы отчетности.

Ошибку ищите путем анализа оборотов по счету 99 и сопоставлением сумм с приведенными в соответствующих строках данными, проверьте сумму и состав сальдо, перенесенного со счета 90 (строка 050). Убедитесь, что по соответствующим строкам формы № 2отражены все составляющие прочих доходов и расходов (строки с 060 по 140), все суммы, приведенные в строках 151–154, должны присутствовать в оборотах по счету 99.

Показатель чистой прибыли (убытка) по итогам года (строка 190) должен совпадать с итоговой проводкой реформации баланса по счету 99 в корреспонденции со счетом 84.

Довольно часто встречаются ситуации, когда в бухгалтерском учете и бухгалтерской отчетности суммы полученного возмещения за причиненный ущерб отражаются на балансовом субсчете 91-1 «Прочие доходы» и в составе операционных расходов по строке 090 формы № 2 «Отчет о прибылях и убытках».

В бухгалтерском учете данная хозяйственная операция чаще всего отражается бухгалтерами в следующих записях:

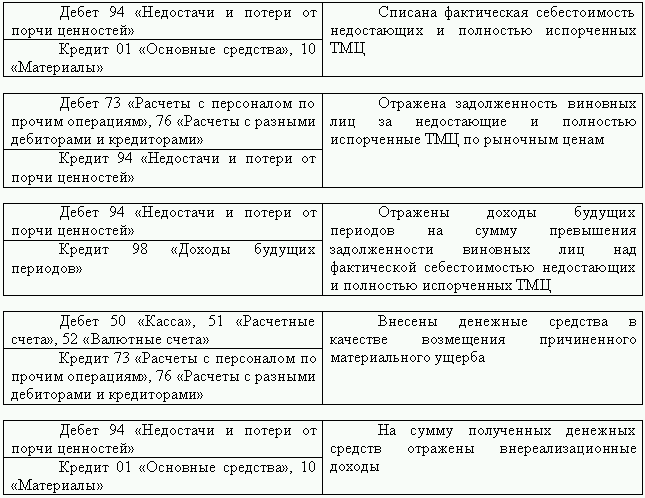

Согласно Плану счетов бухгалтерского учета и Инструкции по его применению для обобщения информации о суммах недостач и потерь от порчи материальных и иных ценностей (включая денежные средства) предназначен счет 94 «Недостачи и потери от порчи ценностей». По дебету данного счета по недостающим или полностью испорченным товарно-материальным ценностям отразите их фактическую себестоимость. По кредиту счета 94 отразите списание недостач ценностей сверх величин (норм) убыли, потерь от порчи в дебет счета 73 «Расчеты с персоналом по прочим операциям» либо счета 76 «Расчеты с разными дебиторами и кредиторами».

При взыскании с виновных лиц стоимости недостающих ценностей разница между стоимостью недостающих ценностей, зачисленной на счет 73 либо 76, и их стоимостью, отраженной на счете 94 «Недостачи и потери от порчи ценностей», отнесите в кредит счета 98 «Доходы будущих периодов». По мере взыскания с виновного лица причитающейся с него суммы указанная разница должна списываться со счета 98 «Доходы будущих периодов» в корреспонденции со счетом 91 «Прочие доходы и расходы».

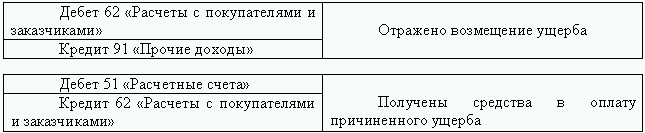

Таким образом, операции по возмещению виновными лицами причиненного материального ущерба необходимо отражать следующими бухгалтерскими записями:

Вышеуказанное нарушение порядка отражения операций по возмещению материального ущерба приводит к искажению суммы внереализационных доходов, отраженных по строке 120 формы № 2 «Отчет о прибылях и убытках», поскольку согласно п.8 ПБУ 9/99 «Доходы организации» поступления в возмещение причиненных организации убытков являются внереализационными доходами.

Очень часто возникают ошибки при отражении выявленных при инвентаризации излишков ТМЦ в налоговом учете.

Согласно п. 1 ст. 254 НК РФ к материальным расходам относятся затраты налогоплательщика на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и (или) образующих их основу либо являющихся необходимым компонентом при производстве товаров (выполнении работ, оказании услуг).

Как указано в п. 2 ст. 254 НК РФ, стоимость товарно-материальных ценностей, включаемых в материальные расходы, определяется исходя из цен их приобретения (без учета сумм налогов, подлежащих вычету либо включаемых в расходы в соответствии с НК РФ), включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением товарно-материальных ценностей (п. 2 ст. 234 НК РФ).

Учитывая, что расходы на приобретение имущества в виде излишков товаров, выявленных в результате инвентаризации, отсутствуют, доходы от реализации этих излишков на их рыночную стоимость не уменьшаются.

Согласно п. 20 ст. 250 НК РФ внереализационными доходами налогоплательщика признаются доходы в виде стоимости излишков товарно-материальных ценностей и прочего имущества, которые выявлены в результате инвентаризации.

Статьей 274 НК РФ установлено, что внереализационные доходы, полученные в натуральной форме, учитываются при определении налоговой базы исходя из цены сделки с учетом положений ст. 40 НК РФ. При этом рыночные цены определяются в порядке, аналогичном порядку, установленному абз. 2 п. 3, а также п.п. 4 – 11 ст. 40 НК РФ, на момент реализации или совершения внереализационных операций без включения в них налога на добавленную стоимость и акциза (в рассматриваемом случае – на дату проведения инвентаризации).

Рыночной ценой товара согласно п. 4 ст. 40 НК РФ признается цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных (а при их отсутствии – однородных) товаров в сопоставимых экономических (коммерческих) условиях.

Таким образом, сумма излишка товаров, выявленная при инвентаризации, исходя из рыночной стоимости на дату проведения инвентаризации, образует внереализационный доход организации для целей налогообложения.

При определении и признании рыночной цены товара используются официальные источники информации о рыночных ценах на товары и биржевых котировках.

Источниками информации о рыночных ценах могут быть признаны:

• официальная информация о биржевых котировках (состоявшихся сделках) на ближайшей к месту нахождения (месту жительства продавца (покупателя) бирже, а при отсутствии сделок на указанной бирже либо при реализации (приобретении) на другой бирже – информация о биржевых котировках, состоявшихся сделках на этой другой бирже или информация о международных биржевых котировках;

• информация о рыночных ценах, опубликованная в печатных изданиях или доведенная до сведения общественности средствами массовой информации;

• информация государственных органов по статистике и органов, регулирующих ценообразование.

Кроме того, при определении рыночных цен товара учитывается информация о заключенных на момент реализации этого товара (в рассмотренном случае – на момент признания внереализационных доходов) сделках с идентичными (однородными) товарами в сопоставимых условиях. В частности, учитываются такие условия сделок, как количество (объем) поставляемых товаров, сроки исполнения обязательств, условия платежей, обычно применяемые в сделках данного вида, а также иные разумные условия, которые могут оказывать влияние на цены.

В соответствии с п.3 ст.12 Федерального закона от 21 ноября 1996 года № 129-ФЗ «О бухгалтерском учете» и п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29 июля 1998 года № 34н, выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

• излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации, и соответствующая сумма зачисляется на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации.

Таким образом, с точки зрения внереализационных доходов расхождений в бухгалтерском и налоговом учете не будет: и в том и в другом учете признается доход по рыночной стоимости. Также не будет расхождений с точки зрения признания выручки от реализации излишков в бухгалтерском и налоговом учете.

Разница возникает при определении стоимости реализованных товаров. В налоговом учете стоимость излишков не учитывается при определении стоимости реализованных товаров, то есть при списании реализованных излишков их налоговая стоимость признается равной нулю.

В бухгалтерском учете выявленные в ходе инвентаризации излишки принимаются к учету в качестве товаров, и их стоимость списывается при реализации. В результате чего между данными бухгалтерского и налогового учета возникает разница, которая с точки зрения ПБУ 18/02 является постоянной.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

135. Анализ финансовых результатов деятельности предприятия

135. Анализ финансовых результатов деятельности предприятия Основной целью финансового анализа является получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в

3.2. Понятие финансовых результатов. Порядок формирования финансовых результатов в бухгалтерском учете

3.2. Понятие финансовых результатов. Порядок формирования финансовых результатов в бухгалтерском учете В соответствии с планом счетов показатели «чистая прибыль» и «нераспределенная прибыль» формируются на разных счетах бухгалтерского учета.[30] Чтобы узнать величину

4.1. Порядок выявления и исправления ошибок, выявленных при отражении операций с основными средствами и нематериальными активами

4.1. Порядок выявления и исправления ошибок, выявленных при отражении операций с основными средствами и нематериальными активами При проверке правильности ведения учета основных средств часто встречаются такие нарушения, как не на все принятые основные средства

4.2. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету товарно-материальных ценностей (ТМЦ) и готовой продукции

4.2. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету товарно-материальных ценностей (ТМЦ) и готовой продукции Очень часто встречаются ошибки, когда оприходование и списание материалов производится с нарушением установленных

4.3. Порядок выявления и исправления ошибок, выявленных при отражении операций по ведению кассовых операций и расчетных счетов

4.3. Порядок выявления и исправления ошибок, выявленных при отражении операций по ведению кассовых операций и расчетных счетов При проверке правильности ведения кассовых операций следует руководствоваться Порядком ведения кассовых операций в Российской Федерации,

4.4. Порядок выявления и исправления ошибок, выявленных при отражении операций по отражению хозяйственных операций по учету финансовых вложений

4.4. Порядок выявления и исправления ошибок, выявленных при отражении операций по отражению хозяйственных операций по учету финансовых вложений При проверке правильности отражения операций по учету финансовых вложений рекомендуется проверить производится ли

4.5. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету расчетов с персоналом по оплате труда и по прочим операциям

4.5. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету расчетов с персоналом по оплате труда и по прочим операциям Типичными ошибками при проверке правильности учета операций по учету расчетов с работниками по оплате труда является то,

4.6. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету расчетов с подотчетными лицами

4.6. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету расчетов с подотчетными лицами Нарушения авансовой дисциплины чаще всего проявляются в отсутствии приказа о назначении подотчетных лиц и установлении сроков представления отчетов

4.7. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету затрат

4.7. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету затрат Законодательство РФ предъявляет к документальному оформлению затрат определенные требования.Первое, сделки между юридическими лицами согласно ст. 160 и ст.161 ГК РФ должны

4.8. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету уставного капитала и расчетов с учредителями

4.8. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету уставного капитала и расчетов с учредителями Цель проверки уставного капитала и расчетов с учредителями заключается в подтверждении законных оснований деятельности экономического

4.10. Порядок выявления и исправления ошибок по налогу на добавленную стоимость (НДС)

4.10. Порядок выявления и исправления ошибок по налогу на добавленную стоимость (НДС) В настоящее время наиболее часто встречающимся нарушением, выявляемым налоговыми органами (с предъявлением организациям значительных санкций), являются недостатки, связанные с

II Порядок исправления ошибок

II Порядок исправления ошибок 4. Выявленные ошибки и их последствия подлежат обязательному исправлению.5. Ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в

35. Понятие финансовых результатов и действующий порядок их формирования

35. Понятие финансовых результатов и действующий порядок их формирования Финансовый результат – обобщающий показатель анализа и оценки эффективности деятельности хозяйствующего субъекта на определенных стадиях его формирования. Показателями, выражающими финансовый

Глава 7 Анализ финансовых результатов и рентабельности предприятия

Глава 7 Анализ финансовых результатов и рентабельности предприятия 7.1. Новый порядок формирования финансовых результатов Исходя из программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности (МСФО) Министерство

7.1. Новый порядок формирования финансовых результатов

7.1. Новый порядок формирования финансовых результатов Исходя из программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности (МСФО) Министерство финансов РФ утвердило следующие нормативные документы:[12]? Положение по

9. Порядок исправления ошибок формирования себестоимости

1. Ошибки, встречающиеся при ведении управленческого учета Организация управленческого учета является внутренним делом самой организации. В отличие от финансового учета, ведение управленческого учета не является обязательным для организации. Система управленческого