3.2. Понятие финансовых результатов. Порядок формирования финансовых результатов в бухгалтерском учете

3.2. Понятие финансовых результатов. Порядок формирования финансовых результатов в бухгалтерском учете

В соответствии с планом счетов показатели «чистая прибыль» и «нераспределенная прибыль» формируются на разных счетах бухгалтерского учета.[30] Чтобы узнать величину чистой прибыли, нужно изучить счет 99 «Прибыли и убытки», остаток которого к концу отчетного года и представляет собой конечный финансовый результат деятельности организации за данный отчетный период.

Чистая прибыль формируется на балансе организации только к концу текущего (отчетного) года. Нормативные акты воспрещают отражать по дебету счета 99 какие бы то ни было расходы, помимо прибыли и убытка от обычных видов деятельности и прочих доходов и расходов, а также издержек, понесенных организацией в связи с чрезвычайными обстоятельствами (стихийное бедствие, пожар и т. д.), начисленных платежей налога на прибыль и суммы причитающихся налоговых санкций.

В соответствии с действующим российским законодательством допустимо направить чистую прибыль организации на отчисления в резервный капитал, на выплату дивидендов, капитализацию организации, а также на прочие выплаты по решению акционеров (учредителей) организации. Сумма чистой прибыли отчетного года определяется по заключительным оборотам декабря и оформляется проводкой:

Дебет 99 – Кредит 84,

где кредитуется балансовый счет 84 «Нераспределенная прибыль (непокрытый убыток)». Этот счет предназначен для обобщения информации о наличии и движении суммы нераспределенной прибыли (непокрытого убытка).

Под нераспределенной прибылью прошлых лет понимается остаток прибыли, находящийся в распоряжении организации по результатам работы за прошлый отчетный год и принятых решений по ее использованию – направление в резервы, образуемые в соответствии с законодательством или учредительными документами, на покрытие убытков, на выплату дивидендов и т д. (см. письмо Минфина России от 23 августа 2002 г. N 04-02-06/3/60).

Таким образом, нераспределенная прибыль (непокрытый убыток) характеризует чистую прибыль, которая была накоплена за время существования организации и оставшаяся в ее распоряжении после выплаты дивидендов, создания фондов и прочих действий. Поскольку означенная часть прибыли впоследствии не расходуется, то в дальнейшем записи по дебету счета 84 не производятся, а потому нераспределенная прибыль служит источником средств финансирования капитальных вложений.

Средства нераспределенной прибыли, использованные в качестве финансового обеспечения для мероприятий по развитию организации и иных, аналогичных им, а также использованные на цели приобретения либо создания нового имущества и еще неиспользованные, могут разделяться в аналитическом учете. Бухгалтерской практикой предусмотрено облегчение задач аналитического учета и осуществления контроля за состоянием и использованием средств. В соответствии со сложившейся традицией на счете 84 рекомендуется открывать два субсчета:

84-1 «Нераспределенная прибыль образованная»,

84-2 «Нераспределенная прибыль использованная».

На первый субсчет («Нераспределенная прибыль образованная») надлежит направлять нераспределенную прибыль организации, одновременно отражая это по дебету счета 99:

Дебет 99-9 – Кредит 84, субсчет «Нераспределенная прибыль образованная».

По мере приобретения основных средств и осуществления других капитальных вложений (что отражается проводками по дебетованию счета 01 и кредитованию счета 08) выполняется внутренняя запись:

Дебет 84, субсчет «Нераспределенная прибыль образованная» – Кредит 84, субсчет «Нераспределенная прибыль использованная».

При дебетовом сальдо субсчета «Нераспределенная прибыль образованная» можно сделать вывод, что компания допускает иммобилизацию собственных и привлеченных средств, а это предполагает использование в качестве источника приобретения основных средств оборотные средства. (Подробнее основные бухгалтерские проводки, используемые в учете прибыли, приведены в заключительном разделе настоящей главы.)

Но нам следует сконцентрировать внимание на результативном балансовом счете 99 «Прибыли и убытки», назначение которого состоит в том, чтобы обобщить конечный финансовый результат хозяйственной деятельности. В соответствии со своей функцией счет 99

– отражает движение части собственного капитала в течение отчетного периода (при этом счет нераспределенной прибыли фиксирует движение части собственного капитала с начала деятельности компании);

– отражает динамику показателей формирования финансовых результатов с начала отчетного периода (и результирует эту динамику в виде сальдо из полученных доходов/прибыли и понесенных расходов/убытков);

– аккумулирует и группирует данные о финансовом результате хозяйственной деятельности компании для внесения их в бухгалтерский баланс и отчет о прибылях и убытках (причем итог по счету 99 равен разнице в чистой стоимости имущества компании на начало и конец отчетного периода).

Детализация счета 99 позволяет раскрыть его структуру, в которой хорошо вычленяются по меньшей мере шесть субсчетов, обеспечивающих связь данного счета с корреспондирующими счетами по учету доходов и расходов (90 и 91). Назовем эти субсчета:

99-1 «Прибыль/убыток от операций продажи» – сальдо либо дебетовое, либо кредитовое, корреспондирует с субсчетом 90-Х «Сальдо прибыли (убытка) от продаж», данные записываются накопительно;

99-2 «Результат прочих операций» – сальдо либо дебетовое, либо кредитовое, корреспондирует с субсчетом 91-Х «Сальдо прочих доходов и расходов»;

99-3 «Случайные доходы» – сальдо только кредитовое, отражает доходы, возникшие в силу чрезвычайных обстоятельств и корреспондирует со счетами по учету расчетов;

99-4 «Случайные расходы» – сальдо только дебетовое, отражает расходы, вызванные чрезвычайными обстоятельствами (в основном потери от стихийных бедствий) и корреспондирует со счетами 01 «Основные средства» и 03 «Доходные вложения в материальные ценности» (по остаточной стоимости утраченного имущества), 10 «Материалы» и 43 «Готовая продукция» (по балансовой стоимости утраченного имущества), а также с некоторыми другими;

99-5 «Начисление налога на прибыль» – отражает (а) величину налога на прибыль, полученную исходя из величины ожидаемой прибыли, (б) перерасчеты на основании фактической прибыли, (в) постоянные налоговые обязательства, (г) налоговые санкции;

99-6 «Чистая прибыль/убыток за период».

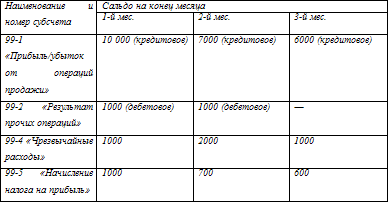

Пример N 7

Анализируя субсчета по счету 99, бухгалтер компании находит величину чистой прибыли за отчетный квартал (см. табл. 5, величина налога дана условно).

Таблица 5

Значение чистой прибыли в 1-й месяц составило 7000 рублей, во 2-й месяц – 3300 рублей, в 3-й месяц – 4400 рублей. Тогда за квартал получено чистой прибыли на сумму рублей 7000 + 3300 + 4400 = 14 700 рублей.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2. Отражение в бухгалтерском учете результатов инвентаризации

2. Отражение в бухгалтерском учете результатов инвентаризации К документам, представляемым для оформления списания недостач имущества, должны быть приложены решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо заключение внутренней

УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ Ведущий источник собственных средств предприятия – прибыль, свидетельствующая о положительном финансовом результате хозяйственной деятельности предприятия. Отрицательный результат выражается в виде убытка.Прибыль и убыток возникают в

13.5. Понятие финансовых результатов и порядок их отражения в учете

13.5. Понятие финансовых результатов и порядок их отражения в учете Финансовый результат является оценочным показателем и выражает экономическую эффективность деятельности сельскохозяйственного предприятия. Этот показатель определяется показателем прибыли или

41. Отражение в бухгалтерском учете результатов инвентаризации

41. Отражение в бухгалтерском учете результатов инвентаризации К документам, представляемым для оформления списания недостач имущества, должны быть приложены решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо заключение

74. Оценка показателей имущества и обязательств в бухгалтерском учете и отчетности. Понятие и порядок оценки в бухгалтерском учете

74. Оценка показателей имущества и обязательств в бухгалтерском учете и отчетности. Понятие и порядок оценки в бухгалтерском учете Оценка имущества и обязательств – это собой способ выражения в учете и отчетности отдельных видов имущества и источников их образования в

108. Анализ финансовых результатов

108. Анализ финансовых результатов При проведении анализа финансовых результатов прежде всего оценивают динамику балансовой и чистой прибыли и их структурных компонентов.Проводится сравнение основных показателей за отчетный период, расчет их отклонения от базовой и

102. Анализ финансовых результатов

102. Анализ финансовых результатов Анализ финансовых результатов начинается с оценки динамики балансовой и чистой прибыли и их структурных компонентов. При этом сравниваются основные показатели за отчетный период, рассчитываются их отклонения от базовой и плановой

4.9. Порядок выявления и исправления ошибок, допущенных при формировании финансовых результатов деятельности предприятия

4.9. Порядок выявления и исправления ошибок, допущенных при формировании финансовых результатов деятельности предприятия Целью проверки финансовых результатов деятельности предприятия является определение соответствия применяемой промышленными предприятиями

9.11. Аудит формирования финансовых результатов и распределения прибыли

9.11. Аудит формирования финансовых результатов и распределения прибыли Цель аудита финансовых результатов и распределения прибыли – выражение мнения о достоверности отражения в учете и отчетности прибылей и убытков организации, законности распределения и

3.3. Модели учета формирования финансовых результатов по видам деятельности организации

3.3. Модели учета формирования финансовых результатов по видам деятельности организации Финансово-хозяйственная деятельность предприятий и организаций всегда состоит из различных процессов и видов деятельности. Поэтому возникает необходимость формирования

4.5. Интерпретация информации о резервах предстоящих расходов в учете финансовых результатов

4.5. Интерпретация информации о резервах предстоящих расходов в учете финансовых результатов В русском языке понятие резерв означает «запас, откуда черпаются новые силы, ресурсы» (1.64, с. 672). Такая трактовка резерва близка сущности явлений, отражаемых в бухгалтерском учете

5.2. Формирование показателей финансовых результатов в бухгалтерском балансе

5.2. Формирование показателей финансовых результатов в бухгалтерском балансе «В счетоведении на протяжении нескольких десятилетий предпринимались и предпринимаются попытки интерпретировать баланс. Таких попыток было много, но ни одну из них нельзя признать

Отражение финансовых вложений в бухгалтерском учете

Отражение финансовых вложений в бухгалтерском учете Как указывалось выше, финансовые вложения учитываются на активном счете 58 «Финансовые вложения». К этому счету рекомендуется открывать следующие субсчета, предназначенные для учета:58-1 «Паи и акции» – финансовых

35. Понятие финансовых результатов и действующий порядок их формирования

35. Понятие финансовых результатов и действующий порядок их формирования Финансовый результат – обобщающий показатель анализа и оценки эффективности деятельности хозяйствующего субъекта на определенных стадиях его формирования. Показателями, выражающими финансовый

7.1. Новый порядок формирования финансовых результатов

7.1. Новый порядок формирования финансовых результатов Исходя из программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности (МСФО) Министерство финансов РФ утвердило следующие нормативные документы:[12]? Положение по