5.2. Формирование показателей финансовых результатов в бухгалтерском балансе

5.2. Формирование показателей финансовых результатов в бухгалтерском балансе

«В счетоведении на протяжении нескольких десятилетий предпринимались и предпринимаются попытки интерпретировать баланс. Таких попыток было много, но ни одну из них нельзя признать убедительной» (1.84, с. 409).

Интерпретации вытекают из различного понимания природы бухгалтерского баланса. Масштабная работа по этому поводу проведена Я. В. Соколовым, которым дан детальный анализ различных интерпретаций баланса (1.84, с. 401–423). В нашей работе мы воспользуемся выводами Я. В. Соколова, на основе которых построим дальнейшее изложение материала.

В основе интерпретаций лежат два различных подхода к пониманию сущности бухгалтерского баланса: юридический и экономический. Кроме этого, интерпретация баланса также характеризуется двойственным подходом к пониманию отражаемых в нем объектов учета, в соответствии с которыми речь идет либо о состоянии средств и источников организации, либо о движении капитала на различных его стадиях. Это порождает две трактовки баланса: статическую и динамическую.

В практике бухгалтерского учета в нашей стране почти всегда осуществлялось и осуществляется смешение подходов и трактовок бухгалтерского баланса. Если исходить из правовых аспектов и информационных характеристик показателей, отражаемых в действующей форме бухгалтерского баланса, то преобладающей можно считать юридическую трактовку динамического баланса.

Основным признаком юридического подхода к действующей форме бухгалтерского баланса является то обстоятельство, что объектом его отражения выступают активы и обязательства организации, а динамическим его делает наличие данных счета «Прибыли и убытки» как самостоятельного и центрального показателя во всей системе бухгалтерского учета.

Преобладание юридической трактовки динамического баланса в действующей практике бухгалтерского учета делает отражение показателей финансовых результатов в бухгалтерском балансе важнейшим аспектом составления всей бухгалтерской отчетности в целом. Однако этому вопросу по-прежнему уделяется недостаточно внимания.

Нашей целью в рамках этой работы является попытка смоделировать и обосновать причины вариантов отражения в бухгалтерском балансе как показателя конечного финансового результата деятельности организации за отчетный период, так и всей совокупности показателей, определяемых действующим нормативным регулированием как финансовые результаты.

В своей основе структура показателей финансовых результатов в бухгалтерском балансе определяется структурой восьмого раздела Плана счетов «Финансовые результаты». Кроме того, аккумулирование нераспределенной прибыли, а также образование за счет нее специальных резервов выделяет указанные объекты собственного капитала организации в специфические финансовые результаты деятельности. В зависимости от этого, а также от практических потребностей потенциальных пользователей в бухгалтерском балансе могут представляться следующие показатели финансовых результатов:

нераспределенная прибыль отчетного года;

непокрытый убыток отчетного года;

нераспределенная прибыль прошлых лет;

непокрытый убыток прошлых лет;

резервный капитал;

недостачи и потери от порчи ценностей;

резервы предстоящих расходов;

расходы будущих периодов;

доходы будущих периодов;

отложенные налоговые активы;

отложенные налоговые обязательства.

Кроме того, в составе агрегированных показателей по различным статьям баланса могут представляться оценочные резервы.

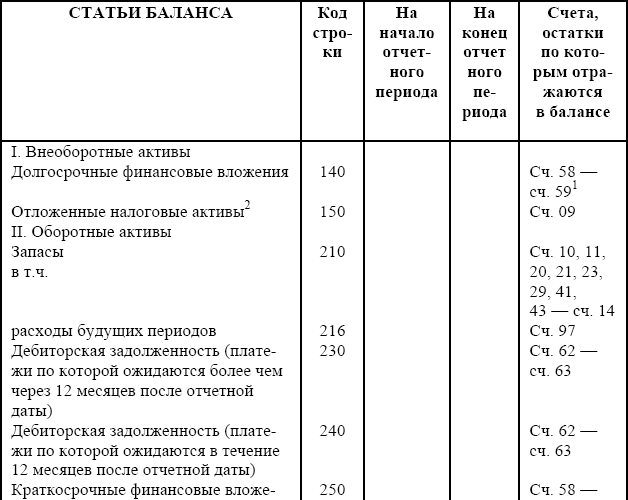

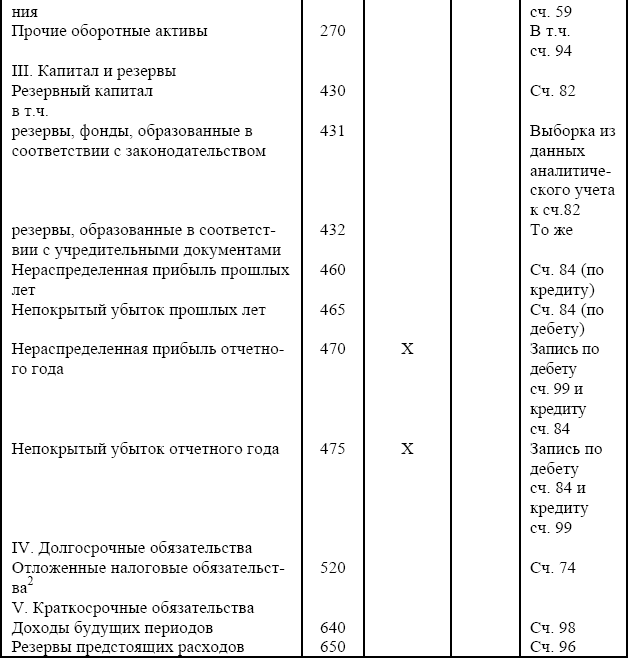

Общий порядок отражения показателей финансовых результатов при формировании показателей бухгалтерского баланса по соответствующим строкам приведен в табл. 5.1.

Анализ данных, представленных в таблице, позволяет сделать вывод о том, что порядок представления в бухгалтерском балансе указанных показателей различный.

Одна группа показателей представляется путем записи остатка конечного по соответствующему счету в определенную строку бухгалтерского баланса. Например, остаток по счету «Резервный капитал» записывается отдельно по строке 430 раздела «Капитал и резервы».

Таблица 5.1

Показатели финансовых результатов в бухгалтерском балансе

1 Выделены счета учета финансовых результатов.

2 Порядок представления показателя, номер строки и шифр счета носит условный характер, так как на момент написания этой работы отсутствовали нормативные документы Министерства финансов, регламентирующие эти обстоятельства.

Другая группа показателей представляется путем включения остатка по соответствующему счету в общую сумму остатков по группе счетов. Например, остаток по счету «Недостачи и потери от порчи ценностей» может быть записан по строке 270 в общей сумме остатков по другим счетам, не нашедших отражения по другим статьям раздела «Оборотные активы» бухгалтерского баланса.

Остатки по счетам учета оценочных резервов самостоятельного значения не имеют и отражаются вместе с теми активами, под уточнение оценки которых они созданы. Например, балансовая стоимость финансовых вложений представляется в бухгалтерском балансе в виде алгебраической суммы их учетной стоимости и резерва под обесценение вложений в ценные бумаги. Тем самым в валюту баланса включается реальная рыночная стоимость вложений в соответствующие ценные бумаги.

И, наконец, порядок формирования в бухгалтерском балансе показателей нераспределенной прибыли (непокрытого убытка) имеет многовариантный характер и связан с сопутствующими обстоятельствами.

Рассмотрим возможные случаи отражения в бухгалтерском балансе показателей нераспределенной прибыли (непокрытого убытка).

Важнейшим оценочным показателем отчетного периода является конечный финансовый результат деятельности организации. Для отражения указанного показателя независимо от его экономической природы предназначен раздел бухгалтерского баланса «Капитал и резервы».

В соответствии с пунктом 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, «в бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), т. е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством Российской Федерации налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения». Эта же норма нашла развитие в пункте 49 и 50 Методических рекомендаций.

Порядок формирования показателей нераспределенной прибыли (непокрытого убытка) в бухгалтерском балансе различается в зависимости от периода, за который он представляется. В бухгалтерских балансах за квартал, полугодие и девять месяцев финансовые результаты за указанные периоды эквивалентны остатку к счету «Прибыли и убытки» за те же периоды. При наличии кредитового остатка заполняется строка 470 бухгалтерского баланса «нераспределенная прибыль отчетного года». В противном случае заполняется строка 475 «непокрытый убыток отчетного года».

Несколько по-иному осуществляется формирование указанных показателей в годовом бухгалтерском балансе. В основу отражения конечного финансового результата берется корреспонденция счета «Прибыли и убытки» и счета «Нераспределенная прибыль (непокрытый убыток)» заключительными оборотами декабря отчетного года.

При наличии записи, в соответствии с которой дебетуется счет «Прибыли и убытки» и кредитуется счет «Нераспределенная прибыль (непокрытый убыток)», определяется сумма чистой прибыли организации за отчетный год. Этот показатель отражается по строке 470 «нераспределенная прибыль отчетного года» раздела «Капитал и резервы».

В случае наличия чистого убытка отчетного года, отраженного в бухгалтерском учете записью по кредиту счета «Прибыли и убытки» и дебету счета «Нераспределенная прибыль (непокрытый убыток)», выявленный показатель при отсутствии источников его погашения записывается по строке 475 «непокрытый убыток отчетного года» раздела «Капитал и резервы». При подсчете итога по этому разделу сумма указанного показателя вычитается.

Представление в бухгалтерском балансе совокупности финансовых результатов в виде нераспределенной прибыли (непокрытого убытка) как отчетного года, так и прошлых лет осуществляется на основании пункта 51 Методических рекомендаций. При этом в зависимости от экономической природы финансовых результатов прошлых отчетных периодов порядок представления конечного финансового результата отчетного года может осуществляться по различным моделям.

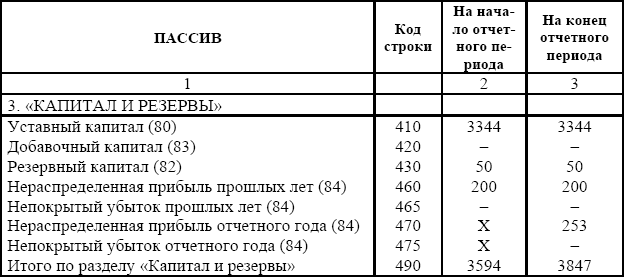

Наиболее простой с точки зрения формирования рассматриваемых показателей является модель, присущая прибыльным организациям.

Например, на начало отчетного периода сумма уставного капитала составляет 3 344 000 руб., резервного капитала – 50 000 руб., нераспределенной прибыли – 200 000 руб. С учетом этого рассматриваемый раздел баланса будет иметь следующий вид (табл. 5.2).

Таблица 5.2

Порядок отражения в бухгалтерском балансе сумм нераспределенной прибыли (тыс. руб.)[1]

В последующих отчетных периодах показатель нераспределенной прибыли отчетного года, за минусом изъятий в соответствии с решениями компетентного органа организации, присоединяется к нераспределенной прибыли прошлых лет, и автоматически будет соответствовать остатку по кредиту счета «Нераспределенная прибыль (непокрытый убыток)».

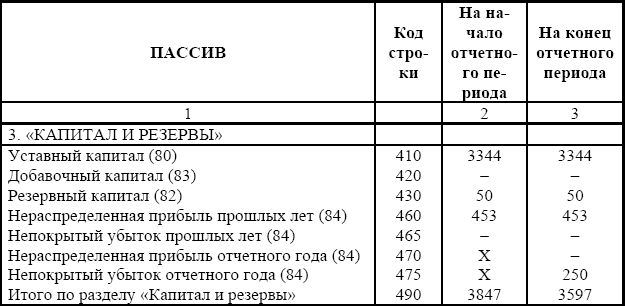

Гораздо более сложными в формировании совокупности показателей нераспределенной прибыли (непокрытого убытка) в бухгалтерском балансе являются модели, связанные с отражением чистого убытка отчетного года. Методические рекомендации допускают несколько вариантов отражения в отчетности показателей таких финансовых результатов при наличии чистого убытка отчетного года.

Например, непокрытый убыток отчетного года составил 250000 руб. При этом к начальным данным приравняем данные на конец отчетного периода из предыдущего примера, переформировав в соответствии с временным отрезком представления показатели нераспределенной прибыли. В этом случае рассматриваемый раздел баланса может иметь следующий вид (табл. 5.3).

Таблица 5.3

Порядок отражения в бухгалтерском балансе сумм непокрытого убытка (тыс. руб.)

Такой порядок представления показателей совокупности финансовых результатов характерен для тех случаев, когда собственники по разным причинам не приняли решение об источниках покрытия чистого убытка отчетного года. Например, общее собрание акционеров проводится в сроки более поздние, чем сроки, предусмотренные для представления бухгалтерской отчетности в государственные органы. В этом случае вся совокупность финансовых результатов в бухгалтерском балансе представляется развернуто.

В случае определения компетентным органом организации источников покрытия чистого убытка формирование финансовых результатов в бухгалтерском балансе в соответствии с пунктом 51 Методических рекомендаций осуществляется с учетом принятых решений.

Например, используем данные предыдущего примера с учетом решения компетентного органа организации о направлении всей суммы резервного капитала на покрытие чистого убытка отчетного года, а также части нераспределенной прибыли прошлых лет.

В этом случае в бухгалтерском учете заключительными оборотами декабря месяца делается запись по дебету счета «Резервный капитал» и кредиту счета «Нераспределенная прибыль (непокрытый убыток)». При этом на счете «Нераспределенная прибыль (непокрытый убыток)» чистый убыток отчетного года автоматически перекроется нераспределенной прибылью прошлых лет. А рассматриваемый раздел баланса будет иметь следующий вид (табл. 5.4).

Таблица 5.4.

Порядок отражения в бухгалтерском балансе сумм непокрытого убытка (тыс. руб.)

Возможны и другие модели отражения показателей совокупности финансовых результатов в зависимости от принятых решений компетентными органами организации.

Таким образом, формирование всей совокупности показателей нераспределенной прибыли (непокрытого убытка) в годовом бухгалтерском балансе осуществляется с учетом решений собственников организации, которые в свою очередь определяются интересами потенциальных пользователей информации.

Особое внимание следует обратить на порядок записи показателей оценочных резервов при составлении бухгалтерского баланса организации. При этом порядок налогообложения прибыли, в соответствии с нормами 25 главы Налогового кодекса РФ «Налог на прибыль организаций», резко усилит практическую значимость такой категории оценочных резервов, как резервы по сомнительным долгам. Поэтому порядок представления в бухгалтерском балансе оценочных резервов рассмотрим на примере резервов по сомнительным долгам.

Дебиторская задолженность, в покрытие которой созданы резервы по сомнительным долгам, уменьшается на сумму созданных резервов без составления корреспонденции счетов. Таким образом, по строкам баланса 231 и 241 показывается сумма остатков по счетам «Расчеты с покупателями и заказчиками» и «Расчеты с разными дебиторами», уменьшенная на сумму остатка по счету «Резервы по сомнительным долгам», т. е. суммы созданных резервов по сомнительным долгам в пассиве баланса отдельно не показываются.

Например, остатки дебиторской задолженности организации учитываются по счетам 62, 76 и подлежат отражению только по строке 231 бухгалтерского баланса.

Остатки на конец года по необходимым для расчета счетам составляют:

– 62 «Расчеты с покупателями и заказчиками» – 185 400 руб.

– 76 «Расчеты с разными дебиторами» – 123 400 руб.

– 63 «Резервы по сомнительным долгам» – 206 150 руб.

Искомый показатель для отражения его в балансе рассчитывается следующим образом:

185 400 + 123 400–206 150 = 102 650.

После чего рассчитанный показатель записывается в бухгалтерском балансе по соответствующей строке (табл. 5.5).

Таблица 5.5

Порядок отражения в бухгалтерском балансе сумм дебиторской задолженности, под которую созданы резервы по сомнительным долгам

Порядок формирования показателей средств в обороте в бухгалтерском балансе определяется с учетом норм пункта 25 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01. В соответствии с ним в случаях снижения стоимости средств в обороте они представляются по своей фактической себестоимости за вычетом специально создаваемых в таких ситуациях резервов под снижение стоимости материальных ценностей. Поскольку номенклатура средств в обороте, представленных в бухгалтерском балансе, значительна (строки 211–217), то представление и формирование таких показателей в бухгалтерском балансе требует хорошо налаженного аналитического учета созданных резервов.

Также не отражаются отдельно в пассиве баланса показатели резервов под обесценение вложений в ценные бумаги. Стоимость ценных бумаг других организаций отражается в нем по строкам 140 и 250 как агрегированный показатель рыночной стоимости ценных бумаг и сумм созданных резервов под их обесценение. Порядок расчета показателей резервов под обесценение вложений в ценные бумаги и резервов под снижение стоимости материальных ценностей и их записи в бухгалтерский баланс по соответствующим строкам аналогичны порядку с использованием рассмотренных выше резервов.

Завершающим этапом, связанным с моделированием отражения показателей финансовых результатов в бухгалтерском балансе, является использование его информации о данных, косвенно влияющих на величину конечного финансового результата. К таким данным относятся показатели остатков по счетам: «Недостачи и потери от порчи ценностей», «Резервы предстоящих расходов», «Расходы будущих периодов» и «Доходы будущих периодов».

Указанные показатели дают пользователям информацию, позволяющую уточнить конечный финансовый результат отчетного периода. Так, наличие показателей по счетам «Недостачи и потери от порчи ценностей» и «Расходы будущих периодов» свидетельствуют о потенциальном уменьшении финансового результата, тогда как наличие остатков по счетам «Резервы предстоящих расходов» и «Доходы будущих периодов» – об его увеличении.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2. Отражение в бухгалтерском учете результатов инвентаризации

2. Отражение в бухгалтерском учете результатов инвентаризации К документам, представляемым для оформления списания недостач имущества, должны быть приложены решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо заключение внутренней

3. Изменения в бухгалтерском балансе под влиянием хозяйственньх операций

3. Изменения в бухгалтерском балансе под влиянием хозяйственньх операций Счета баланса по характеру и масштабу группировки делятся на:1) синтетические или балансовые счета (счета первого порядка, общие), предназначенные для укрупненной группировки хозяйственных

УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ Ведущий источник собственных средств предприятия – прибыль, свидетельствующая о положительном финансовом результате хозяйственной деятельности предприятия. Отрицательный результат выражается в виде убытка.Прибыль и убыток возникают в

ГЛАВА 13 Учет доходов, расходов и формирование финансовых результатов

ГЛАВА 13 Учет доходов, расходов и формирование финансовых результатов После изучения этой главы вы узнаете:!!! о понятии «доходы» и классификации доходов;!!! о понятии «расходы» и классификации расходов;!!! о порядке учета доходов и расходов от основного вида

41. Отражение в бухгалтерском учете результатов инвентаризации

41. Отражение в бухгалтерском учете результатов инвентаризации К документам, представляемым для оформления списания недостач имущества, должны быть приложены решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо заключение

56. Изменения в бухгалтерском балансе под влиянием хозяйственных операций

56. Изменения в бухгалтерском балансе под влиянием хозяйственных операций Между синтетическими и аналитическими счетами существует связь. Сальдо одного синтетического счета должно быть равно сумме сальдо всех аналитических счетов, к нему относящихся.Оборот по дебету

74. Оценка показателей имущества и обязательств в бухгалтерском учете и отчетности. Понятие и порядок оценки в бухгалтерском учете

74. Оценка показателей имущества и обязательств в бухгалтерском учете и отчетности. Понятие и порядок оценки в бухгалтерском учете Оценка имущества и обязательств – это собой способ выражения в учете и отчетности отдельных видов имущества и источников их образования в

3.2. Понятие финансовых результатов. Порядок формирования финансовых результатов в бухгалтерском учете

3.2. Понятие финансовых результатов. Порядок формирования финансовых результатов в бухгалтерском учете В соответствии с планом счетов показатели «чистая прибыль» и «нераспределенная прибыль» формируются на разных счетах бухгалтерского учета.[30] Чтобы узнать величину

2.7 Учет финансовых результатов

2.7 Учет финансовых результатов Финансовый результат хозяйственной деятельности предприятия определяется показателем прибыли или убытка, формируемым в течение календарного (хозяйственного) года.Финансовый результат представляет собой разницу между суммами доходов и

Отражение финансовых вложений в бухгалтерском учете

Отражение финансовых вложений в бухгалтерском учете Как указывалось выше, финансовые вложения учитываются на активном счете 58 «Финансовые вложения». К этому счету рекомендуется открывать следующие субсчета, предназначенные для учета:58-1 «Паи и акции» – финансовых

41. Доходы и расходы в бухгалтерском балансе

41. Доходы и расходы в бухгалтерском балансе В бухгалтерском учете отражаются данные доходов и расходов фирмы.Эта информация относится к определенному отчетному периоду, в котором происходили поступления и выплаты финансовых средств, которые имеют отношение к данным

Логика превосходных финансовых показателей

Логика превосходных финансовых показателей Финансовое измерение производительности компании зависит от ее способности наращивать прибыли и увеличивать эффективность. В обоих отношениях сознательный бизнес работает превосходно. Он лучше понимает осязаемые

Прямое свидетельство превосходных финансовых показателей

Прямое свидетельство превосходных финансовых показателей В книге Firms of Endearment Радж Сисодиа и соавторы отобрали компании на основе их так называемого гуманистического профиля (в который входят чувство цели, любовь к ним со стороны покупателей, сотрудников,

Косвенные доказательства превосходных финансовых показателей

Косвенные доказательства превосходных финансовых показателей Компании с наилучшими условиями трудаХороший показатель сознательного бизнеса – слава, которая идет о компании как об отличном работодателе. Институт GPTW[28] проводит исследования на эту тему с 1988 года.

5.2. Расчет исходных финансовых показателей проекта

5.2. Расчет исходных финансовых показателей проекта Предпосылки финансового моделирования (допущения для финансово-экономических расчетов):НА ПЕРИОД 2010 г. НА ПЕРИОД 2011–2012 гг. СУММА И ГРАФИК ВЫПЛАТ ПОСТОЯННЫХ

8.2. Анализ финансовых показателей

8.2. Анализ финансовых показателей ФИНАНСОВЫЕ ПОКАЗАТЕЛИ