Прямое свидетельство превосходных финансовых показателей

Прямое свидетельство превосходных финансовых показателей

В книге Firms of Endearment Радж Сисодиа и соавторы отобрали компании на основе их так называемого гуманистического профиля (в который входят чувство цели, любовь к ним со стороны покупателей, сотрудников, поставщиков и общества, их культура и лидеры), а не финансовых показателей{232}. Единственным финансовым критерием было то, что эти компании действуют на постоянной основе и не находятся под неминуемой угрозой банкротства. Из нескольких сотен компаний авторы отобрали 18 публичных и десять частных. Уровень их так называемой сознательности варьируется, но очевидно, что все они имеют право именоваться сознательными. В области финансовой производительности ожидания авторов книги были довольно скромными: предполагалось, что компании будут демонстрировать результаты средние или чуть выше средних. Это убеждение основывалось на ряде факторов. Во-первых, компании не ставили своей целью «максимизацию доходов акционеров». Во-вторых, большинство этих компаний хорошо платит сотрудникам и предоставляет им существенные льготы. Например, в то время зарплата в Costco была в два раза выше, чем в Walmart, компания покрывала 98 % медицинских расходов сотрудников, в то время как Walmart делала это в значительно меньшей степени (сейчас Walmart начала приближаться к уровню Costco в этом отношении, но все еще далека до его достижения). В-третьих, эти компании платили налоги по гораздо более высокой ставке, чем большинство других. В-четвертых, эти фирмы не выбивали из поставщиков самые низкие цены из возможных, а поставщики эти были финансово успешными новаторами. В-пятых, «фирмы, несущие любовь» много занимались общественной работой и сокращением своего влияния на окружающую среду. Наконец, они предлагали покупателям большую ценность и выдающееся клиентское обслуживание.

Большинство из нас привыкло считать бизнес игрой с нулевой суммой, которая требует множества компромиссов. Таким образом, если все эти «фирмы, несущие любовь» тратили столько лишних денег на сотрудников, поставщиков, покупателей и общество, они должны были брать деньги где-то еще – по всей вероятности, у инвесторов. Сисодиа и соавторы предположили, что, поскольку все компании были хорошо управляемыми и стабильными и пользовались лояльностью сотрудников и покупателей, инвесторы будут работать с ними с не меньшей охотой, чем с другими. По мнению авторов, это было бы более чем приемлемо, поскольку эти компании создают много других видов ценностей. Однако оказалось, что эти компании еще и дают многочисленные доходы инвесторам, за десять лет (с 1996 по 2006 год) девятикратно превзойдя средний результат по рынку. Очевидно, что здесь нельзя было вести речь о всего лишь «приятных» компаниях, делающих много добра. Они производили гораздо больше ценностей, чем казалось на первый взгляд.

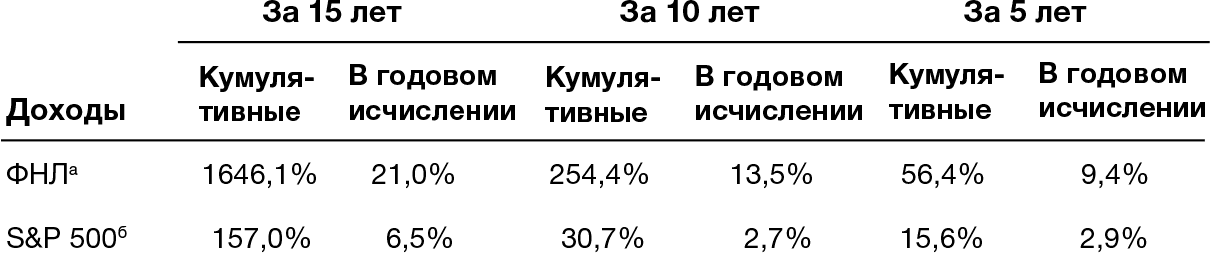

Мы обновили данные так, чтобы был учтен 15-летний временной промежуток с 1996 по 2011 год. Табл. А.1 показывает, что в этот период сознательные компании в 10,5 раза превзошли индекс S&P 500{233}.

Табл. A.1. Инвестиционные показатели «фирм, несущих любовь» (ФНЛ) по отношению к S&P 500 с 1996 по 2011 год

Примечание. Доходы компании – общие доходы с реинвестированными и рассчитанными по сложной ставке дивидендами.

a – «Фирмы, несущие любовь», о которых идет речь в книге Firms of Endearment; пересчитано авторами.

б – Индекс 500 ведущих компаний США по версии Standard & Poor.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5.2. Формирование показателей финансовых результатов в бухгалтерском балансе

5.2. Формирование показателей финансовых результатов в бухгалтерском балансе «В счетоведении на протяжении нескольких десятилетий предпринимались и предпринимаются попытки интерпретировать баланс. Таких попыток было много, но ни одну из них нельзя признать

37. Свидетельство о погрузке, дубликатная накладная

37. Свидетельство о погрузке, дубликатная накладная Свидетельство о погрузке, называемое также речным коносаментом, является транспортным документом внутреннего судоходства. На этот документ распространяются в основном те же правила, что и на морской коносамент.К

38. Экспедиторское свидетельство и страховые документы

38. Экспедиторское свидетельство и страховые документы Экспедиторское свидетельство о приеме или отправке груза удостоверяет, что транспортно-экспедиторская фирма приняла товар с безотзывным поручением отправить его грузополучателю или передать в распоряжение

6. Прямое вмешательство государства в потребление

6. Прямое вмешательство государства в потребление Исследуя экономические проблемы интервенционизма, мы не должны изучать те действия государства, целью которых является воздействие непосредственно на выбор потребителем потребительских товаров. Любой акт

2.1.1. Страховое свидетельство государственного пенсионного страхования

2.1.1. Страховое свидетельство государственного пенсионного страхования При приеме на работу работник должен в обязательном порядке представить страховое свидетельство государственного пенсионного страхования. Лицо, впервые поступившее на работу по трудовому

Прямое попадание

Прямое попадание Умирающему Гамильтону не исполнилось еще и пятидесяти. Но в тот момент для Америки эта потеря уже ничего не значила. Эпоха Гамильтона прошла. Или, точнее, прошел тот период, когда он мог воздействовать на эпоху. Теперь, при президенте Томасе Джефферсоне,

Прямое обращение к работодателю

Прямое обращение к работодателю Прекрасный способ поиска работы, наиболее близкий к первоисточнику, но используется не очень часто. А зря! Соискатели более охотно ищут взаимности у посредников – кадровых агентств и почему-то менее склонны обращаться непосредственно к

Прямое обращение к работодателю

Прямое обращение к работодателю Прекрасный способ поиска работы, наиболее близкий к первоисточнику, но используется не очень часто. А зря! Соискатели более охотно ищут взаимности у посредников - кадровых агентств и почему-то менее склонны обращаться непосредственно к

Логика превосходных финансовых показателей

Логика превосходных финансовых показателей Финансовое измерение производительности компании зависит от ее способности наращивать прибыли и увеличивать эффективность. В обоих отношениях сознательный бизнес работает превосходно. Он лучше понимает осязаемые

Косвенные доказательства превосходных финансовых показателей

Косвенные доказательства превосходных финансовых показателей Компании с наилучшими условиями трудаХороший показатель сознательного бизнеса – слава, которая идет о компании как об отличном работодателе. Институт GPTW[28] проводит исследования на эту тему с 1988 года.

5.2. Расчет исходных финансовых показателей проекта

5.2. Расчет исходных финансовых показателей проекта Предпосылки финансового моделирования (допущения для финансово-экономических расчетов):НА ПЕРИОД 2010 г. НА ПЕРИОД 2011–2012 гг. СУММА И ГРАФИК ВЫПЛАТ ПОСТОЯННЫХ

8.2. Анализ финансовых показателей

8.2. Анализ финансовых показателей ФИНАНСОВЫЕ ПОКАЗАТЕЛИ

8. Свидетельство компетентности

8. Свидетельство компетентности Всегда можно найти, что сказать о своей компании и о себе, чтобы продемонстрировать компетентность, ранг, положение или перспективы. Потребитель любит иметь дело с экспертом в конкретной области. Этим можно объяснить тенденцию

Держитесь подальше от превосходных новых идей

Держитесь подальше от превосходных новых идей Проанализировав, что стало причиной большинства его горестей во время предшествующих попыток заниматься бизнесом, Харв пришел к выводу, что требуется совершенно новый, поистине революционный подход к тому, что нужно

Примеры коммуникативного призыва - четкое указание и прямое обращение

Примеры коммуникативного призыва - четкое указание и прямое обращение «Объясните, пожалуйста…»«Обоснуйте это!»«Объясните мне все же…»«Расскажи, пожалуйста»«Господин Мюллер, примите на себя роль ведущего дискуссии…»«Пожалуйста, откройте дискуссию…»«Докажите

Примеры призывов к действию = четкое требование произвести действие и прямое обращение

Примеры призывов к действию = четкое требование произвести действие и прямое обращение «Продемонстрируйте нам результаты, пожалуйста!»«Дайте определение…»«Давайте примем это!»«Установите, пожалуйста, контакт!»«Сделай это!»«Позвоните, пожалуйста!»«Доверься