3.3. Модели учета формирования финансовых результатов по видам деятельности организации

3.3. Модели учета формирования финансовых результатов по видам деятельности организации

Финансово-хозяйственная деятельность предприятий и организаций всегда состоит из различных процессов и видов деятельности. Поэтому возникает необходимость формирования информации о финансовых результатах этих процессов.

Долгое время в отечественной практике определяющим моментом в построении любой модели учета финансовых результатов конкретных процессов являлась величина ресурсов организации, задействованных при осуществлении таких процессов и определяющих направленность ее деятельности. Это привело к выделению в обособленные объекты информационного наблюдения операций, в которых формируется результат от вложения ресурсов организации, определяющих направленность ее деятельности и от операций, являющихся следствием первых.

В условиях затратной экономики контроль ресурсов предприятий в сфере обращения привел к созданию продуманной методологии и методики формирования информации о процессах реализации, которые базировались на следующем. «Реализация продукции представляет собой завершающий этап кругооборота средств предприятия. В результате этого предприятие возмещает израсходованные средства на производство и реализацию продукции. Поскольку оптовые цены на реализуемую продукцию устанавливаются государством и, как правило, выше ее полной себестоимости, в процессе реализации образуется чистый доход предприятия и общества, который направляется на образование, как на предприятии, так и в народном хозяйстве в целом необходимых фондов потребления» (1.84, с. 29).

Все прочие операции, не связанные с реализацией и возникавшие в сфере обращения как следствие реализационных операций, получили название внереализационных.

Указанные выше общетеоретические принципы реализации были перенесены на принципы формирования информации о процессах реализации. Достигалось это введением в План счетов раздела «Готовая продукция, товары и реализация», на счетах которого отражалось поступление, наличие и движение готовой продукции, товаров, их отгрузка и реализация, а также затраты, связанные с обращением готовой продукции и товаров. Ключевым счетом раздела являлся счет «Реализация», на котором формировались показатели соответствующих операций, позволяющие выявить их результат.

Так, в Плане счетов 1959 г. для формирования информации о реализации предусматривался счет «Реализация» с девятью субсчетами к нему. Использование такой широкой номенклатуры субсчетов для отражения показателей реализации преследовало цель предусмотреть отдельную позицию для формирования информации о процессе обращения не только по видам деятельности предприятий, но и организаций самых различных отраслей промышленности.

Вместе с тем для ряда снабженческих, сбытовых и торговых организаций, у которых в процессе доведения до конечного потребителя (покупателя) ценности передаются из одной организации сферы материально-технического снабжения и сбыта или сферы торговли в другую, предусматривался счет «Внутрисистемный отпуск товаров». На этом счете отражались операции по перемещению товаров из одной снабженческой (сбытовой, торговой) организации в другую, если обе они входили в систему одного ведомства, осуществляющего функции снабжения (сбыта или торговли) и являющегося распорядителем фондов этих товаров. Отражение этих операций на счете «Реализация» привело бы к необоснованному увеличению объема товарооборота.

В это же время получили развитие общетеоретические и учетные принципы, на которых базировалось формирование информации о процессах реализации – определение факта хозяйственной деятельности, по которому продукция, товары, работы или услуги считаются реализованными. Выделялись два метода определения факта реализации.

Первый метод учета реализации основан на том, что кругооборот средств хозяйства завершается реализацией продукции, т. е. моментом зачисления денежных средств покупателей на расчетный счет поставщика. На этом базировались и расчетные взаимоотношения предприятий и организаций с бюджетом по налогу с оборота, отчислениям от прибыли и др. Налог с оборота перечисляется в доход бюджета только после оплаты покупателями стоимости отгруженных им товаров, в которую он включен. То же следует сказать и о прибыли, которая подлежала перечислению в бюджет.

На этом методе определения факта реализации строился учет в подавляющем большинстве отраслей промышленности. Исходя из этого, предусматривалась единообразная схема корреспонденции счетов. Отгрузка ценностей покупателям (по фактической себестоимости) отражалась на счете «Товары отгруженные, выполненные работы и услуги» в корреспонденции со счетом «Готовая продукция». Поступавший от покупателей платеж за эту продукцию отражался на счете «Расчетный счет» (или счете «Расчеты в порядке зачетов взаимных требований») в корреспонденции со счетом «Реализация». Одновременно оплаченная покупателями продукция списывалась по фактической себестоимости со счета «Товары отгруженные, выполненные работы и услуги» в дебет счета «Реализация». Таким образом, на счете «Реализация» формировались показатели процесса обращения в двух оценках: по дебету – фактическая себестоимость реализуемого объекта, а по кредиту – его директивная оценка. Сопоставление указанных указателей отражало финансовый результат, который зачислялся на счет «Прибыли и убытки».

Для подрядных, геологических и проектных организаций, продукцию которых принимало непосредственно государство в лице различных организаций, как правило, предусматривался второй метод учета реализации продукции и сдачи работ заказчикам (застройщикам).

При нем стадия реализации продукции отражалась в учете в другой момент – по мере ее отгрузки и передачи расчетных документов в учреждения банков. При этом методе моменты отгрузки и реализации товаров совпадают. В этом случае выполнение планов реализации и прибыли не связывалось с платежеспособностью покупателей. У предприятий-поставщиков финансовый результат от реализации – прибыль или убыток – отражался независимо от оплаты. При этом методе учета отгруженные товары, уже учтенные по счету «Реализация», числились на счете «Товары отгруженные, выполненные работы и услуги» и отражались в балансе (остаток по этому счету на конец отчетного периода) по отпускной стоимости. Списание сумм и отражение этого осуществлялось только по мере их оплаты в корреспонденции с дебетом счета «Расчетный счет».

Большое внимание при организации учета процесса обращения в промышленности уделялось расходам, связанным с отгрузкой и реализацией (сбытом) продукции, которые получили название внепроизводственные расходы. Получили экономическое обоснование их номенклатура, порядок формирования и распределения между отгруженной и реализованной продукцией. При этом прослеживается общая для того времени тенденция максимального использования имеющихся в учете возможностей включения расходов в себестоимость реализуемых изделий прямым путем.

Формирование показателей реализации сопровождалось определенностью взаимоотношений с налогообложением предприятий. Для ряда отраслей промышленности предусматривался налог с оборота. Его величина не зависела от уровня фактической себестоимости и суммы полученной прибыли. Несмотря на различные способы расчета, налог с оборота представлял собой по существу фиксированную величину, включался в оптовую цену продукции и уплачивался по окончании процесса реализации, т. е. при поступлении денежных средств за реализованную продукцию. Начисление задолженности по налогу с оборота отражалось в учете по дебету счета «Реализация» и кредиту счета «Расчеты с бюджетом». Такой порядок отражения налога с оборота при отсутствии его взаимосвязи с прибылью хозяйства искажал реальную величину финансового результата процесса реализации.

Значительным шагом в развитии учета процессов реализации явилось введение в практику учета журнала-ордера № 11. В этом регистре совмещался учет отгрузки и реализации продукции, расчеты с покупателями и заказчиками, а также накапливались количественные показатели о реализованной продукции по отдельным ее наименованиям.

Все это обеспечивало возможность формирования финансовых результатов в разрезе всей номенклатуры объектов учета реализации. Во многом такая ситуация определялась задачами учета реализации, в числе важнейших из которых были: контроль за выполнением Плана реализации (товарооборота) продукции и товаров, получение необходимых показателей об объеме и видах реализации, выявление результатов от реализации продукции и товаров.

Основной тенденцией развития модели учета финансовых результатов от основной деятельности в это время было неуклонное снижение количества субсчетов к счету «Реализация». Завершающим этапом такой эволюции стал План счетов 1985 г., где было решено отказаться от выделения самостоятельных информационных позиций к этому счету.

В то же время показатели операций, определяемые как внереализационные расходы и доходы, учитывались сразу и непосредственно в момент их возникновения на счете «Прибыли и убытки». В основу организации учета внереализационных доходов и расходов было положено простое подразделение на составные части общих понятий о них. Отсутствовала научно обоснованная классификация таких доходов и расходов. Финансовый результат по операциям, определяемым как внереализационные, отдельно не выявлялся. Поэтому информация о таких операциях на уровне синтетического учета поглощалась информацией о выявленных финансовых результатах в процессе реализации. Между тем анализ экономической литературы тех лет показывает, что перечень внереализационных доходов и расходов неуклонно расширялся, особенно в части расходов, и оказывал значительное влияние на величину финансового результата предприятий. При этом именно данные синтетического учета о финансовых результатах принимались в качестве базового показателя для информационного обеспечения планируемых решений дальнейшего развития деятельности предприятий.

Таким образом, построение моделей учета доходов и расходов, формирующих финансовые результаты по видам деятельности, определялось профилем предприятия, независимо от их величины. А формирование системной информации о финансовых результатах ограничивалось только процессом реализации. В таком виде модели учета финансовых результатов по видам деятельности просуществовали включительно по 1991 г.

Переломным моментом в учетной практике формирования финансовых результатов стало введение Плана счетов 1991 г. В нем полностью сохранилась принципиальная структура информационной подсистемы формирования финансовых результатов организации. Но при этом увеличилось количество ее элементов, формирующих информацию о финансовых результатах в разрезе основной деятельности организации. Так, в дополнение к счету «Реализация продукции (работ, услуг)» введены счет «Реализация и прочее выбытие основных средств» и счет «Реализация прочих активов».

Введение в информационную систему бухгалтерского учета счета «Реализация и прочее выбытие основных средств» в первую очередь преследовало цель – обеспечить информацией собственников о показателях выбытия объектов основных средств в условиях изменения инфраструктуры организаций в переходный период от административно-командных методов управления к экономическим.

В свою очередь, счет «Реализация прочих активов» предназначался для формирования информации о финансовых результатах не только по традиционным, но и совершенно новым для национальной экономики учетным объектам (нематериальные активы, финансовые вложения и др.).

Но наиболее принципиальным изменением правил формирования информации о финансовых результатах стало использование в бухгалтерском учете реализации метода начисления по отгрузке ценностей. При этом в целях налогообложения прибыли организации могли использовать и метод реализации по оплате ценностей. Несовпадение учетной политики с целями налогообложения вынуждало организации при расчете налогов разделять не только выручку, начисленную и полученную, но и фактическую себестоимость отгруженной продукции, приходящейся на оплаченную и неоплаченную части продукции. Составление таких расчетов превратилось в крайне трудоемкую процедуру, не имеющую ничего общего с целями и задачами бухгалтерского учета как информационной системы управления.

Такая противоречивость имела негативные последствия в практике формирования информации для внешних ее пользователей (инвесторов, кредиторов и т. п.), так как создавалась иллюзия обеспеченности долгов организации, своевременного погашения задолженности по расчетам с бюджетом по налогу на прибыль.

Сохранилась преемственность в формировании информации о финансовых результатах по внереализационным операциям. Так же как и ранее, показатели таких операций, перечень которых определялся нормативным регулированием бухгалтерского учета, сразу и непосредственно учитывались в зависимости от своей экономической природы либо по дебету, либо по кредиту счета «Прибыли и убытки».

К середине 90-х годов значительная часть коммерческих организаций становится по существу многопрофильными, деятельность которых связана не только с производством продукции (работ, услуг), но и с торговлей, финансовыми вложениями и другими видами деятельности. Удельный вес расходов и доходов, связанных с сопутствующими видами деятельности, значительно возрастает. В связи с этим складываются новые правила формирования бухгалтерской информации, базирующиеся на определенном перечне допущений и требований. Это порождает новую категорию финансовых результатов – операционные доходы и расходы.

Однако действующая в тот период времени информационная подсистема финансовых результатов не ориентирована на эту экономическую категорию. В результате однородные по своему экономическому содержанию показатели, характеризующие операционную деятельность организации, отражаются с помощью различных элементов подсистемы. Для учета показателей операционной деятельности используется целый перечень счетов учета финансовых результатов. Так, например, показатели реализации и прочего выбытия основных средств, квалифицируемые как операционные, отражаются на счете «Реализация и прочее выбытие основных средств». В свою очередь, показатели операций, связанных с движением производственных запасов и ценных бумаг, отражаются на счете «Реализация прочих активов». При этом доходы и расходы, связанные со сдачей имущества в текущую аренду, отражаются сразу и непосредственно на счете «Прибыли и убытки». Объединение однородных показателей операционной деятельности осуществляется путем трудоемкой выборки из данных аналитического учета и только при составлении отчетности о финансовых результатах.

В этот же период при формировании информации о финансовых результатах на первый план выходит существенность такой информации, под которой понимают удельный вес доходов в общем объеме поступлений, которым сопутствуют присущие им расходы. При этом деятельность, обеспечившая получение этих доходов, не играет особой роли.

Информационная подсистема финансовых результатов, построенная на идентификации финансового результата в зависимости от вида объекта, порождающего их, полностью перестала удовлетворять стереотипам экономических отношений, сложившимся в обществе. Именно с этим связана замена в бухгалтерском учете узкого термина «реализация», который исторически для Российской Федерации подразумевает отражение показателей сбыта материально-вещественных ценностей, а также работ и услуг, на более широкий термин «продажа», который позволяет на той же методологической основе включить в подсистему формирования финансовых результатов передачу имущественных прав.

Все это привело к введению в учетную практику понятия предмета деятельности, применение которого разделяет всю финансово-хозяйственную деятельность организации на обычные и прочие виды деятельности.

В соответствии с этим новая информационная подсистема финансовых результатов по видам деятельности базируется на выделении двух одноуровневых элементов в виде счета «Продажи» и счета «Прочие доходы и расходы». Первый элемент предназначен для формирования финансовых результатов по операциям, определяемых как обычные, независимо от вида объекта, порождающего их. Второй – формирует финансовые результаты по операциям, не являющихся предметом деятельности организации.

Логично предположить, что все четыре предмета деятельности, определенные нормативным регулированием бухгалтерского учета, могут быть признаны организацией как обычные. В этом случае на счете «Продажи» найдут отражение показатели хозяйственных операций, принципиально различные по своему экономическому содержанию.

Таким образом, формирование состава расходов и доходов по этим операциям и, соответственно, финансовых результатов по ним может осуществляться по самым различным направлениям. При этом выработка базовых правил формирования финансовых результатов по видам деятельности и построения на основе этих правил системы учета требует детального подхода. Поэтому рассмотрение состава финансовых результатов будет осуществляться раздельно применительно к перечисленным выше предметам деятельности.

В том случае, если предметом деятельности организации является производство и продажа продукции и товаров, то состав финансовых результатов может состоять из следующих показателей.

К финансовому результату от обычных видов деятельности относится прибыль (убыток) от продажи продукции, выполнения работ, оказания услуг, а также от продажи товаров.

Прибыль (убыток) от продажи продукции (работ, услуг) исчисляется как разница между выручкой от продажи продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) и затратами на производство и продажу продукции, работ, услуг. Соответственно, разница превышения выручки над затратами определяется как прибыль, а разница превышения затрат над выручкой – как убыток.

Прибыль (убыток) от продажи товаров определяется как разница между выручкой от продаж без учета налога на добавленную стоимость и покупной стоимостью товаров и издержками обращения.

Соответственно, разница превышения выручки над покупной стоимостью товаров и издержками обращения определяется как прибыль, а разница превышения покупной стоимости товаров и издержками обращения над выручкой – как убыток.

К прочим финансовым результатам относятся присущие этому предмету деятельности операционные и внереализационные доходы и расходы.

При рассматриваемом предмете деятельности в соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99 в состав операционных доходов включаются:

– поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

– поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленных образцов и других видов интеллектуальной собственности;

– поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

– прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

– поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

– проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

В состав операционных расходов в соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99 включаются:

– расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

– расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленных образцов и других видов интеллектуальной собственности;

– расходы, связанные с участием в уставных капиталах других организаций;

– расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

– проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

– расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

– отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги, резервы под снижение стоимости материальных ценностей), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности.

С 2002 г. действует Положение по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» (ПБУ 15/01), которое существенно дополняет перечень операционных расходов организации. К ним относятся:

– проценты, причитающиеся к оплате заимодавцам и кредиторам по полученным от них займам и кредитам;

– проценты, дисконт по причитающимся к оплате векселям и облигациям;

– дополнительные затраты, произведенные в связи с получением займов и кредитов, выпуском и размещением заемных обязательств;

– курсовые и суммовые разницы, относящиеся на причитающиеся к оплате проценты по займам и кредитам, полученным и выраженным в иностранной валюте или условных денежных единицах, образующиеся начиная с момента начисления процентов по условиям договора до их фактического погашения (перечисления).

В свою очередь, к дополнительным затратам, произведенным в связи с получением займов и кредитов, выпуском и размещением заемных обязательств относятся расходы, связанные с:

– оказанием заемщику юридических и консультационных услуг;

– осуществлением копировально-множительных работ;

– оплатой налогов и сборов (в случаях, предусмотренных действующим законодательством);

– проведением экспертиз;

– потреблением услуг связи;

– другими затратами, непосредственно связанными с получением займов и кредитов, размещением заемных обязательств.

Их всей номенклатуры указанных расходов в состав операционных в соответствии с нормами Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 включается только показатель «проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов)». При этом возникает вопрос: как учитывать курсовые и суммовые разницы, а также ряд других расходов, связанных с обслуживанием кредитов и займов? В соответствующих составляющих перечня операционных и внереализационных расходов или вместе.

Экономическая природа этих расходов одна – обслуживание полученных организацией кредитов и займов. Поэтому возникает необходимость в выработке единого подхода к отражению указанных расходов. Логичным будет вариант объединения всех указанных расходов в одну составляющую, например, «расходы, связанные с обслуживанием кредитов и займов» с выделением соответствующей номенклатуры этих расходов в аналитическом учете.

Приведенная выше номенклатура операционных доходов и расходов в соответствии с действующим их нормативным регулированием достаточно широко охватывает их возможный перечень. Однако введение в состав операционных расходов оценочных резервов может порождать специфическую категорию операционных доходов в виде сумм восстановления оценочных резервов. Поэтому состав операционных доходов следует дополнить показателем «суммы восстановленных оценочных резервов в соответствии с установленным порядком», в состав которого могут быть включены:

– суммы восстановления резервов под снижение стоимости производственных запасов, готовой продукции и товаров в соответствии с установленным порядком;

– суммы восстановления резервов по сомнительным долгам;

– суммы восстановления резервов под обесценение вложений в ценные бумаги;

– суммы восстановления резервов образованных в связи с признанием условных фактов хозяйственной деятельности.

Кроме того, в номенклатуру операционных расходов целесообразно ввести показатель «налоги, начисляемые за счет финансовых результатов» в силу практической важности этой категории расходов организации. В настоящее время в состав этого показателя входят:

– налог на имущество;

– налог на рекламу.

В соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99 в состав внереализационных доходов включаются:

– штрафы, пени, неустойки за нарушение условий договоров;

– активы, полученные безвозмездно, в том числе по договору дарения;

– поступления в возмещение причиненных организации убытков;

– прибыль прошлых лет, выявленная в отчетном году;

– суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

– курсовые разницы;

– сумма дооценки активов (за исключением внеоборотных активов).

Все остальные внереализационные доходы организации определяются Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99 как прочие, и их состав не раскрывается. Анализ других нормативных документов, касающихся порядка формирования финансовых результатов, позволяет восполнить этот пробел. В соответствии с проведенным анализом в состав прочих внереализационных доходов подлежат включению:

– имущество организации, оказавшееся в излишке по данным инвентаризации;

– суммы исправительных записей, увеличивающие величину финансовых результатов.

В состав внереализационных расходов в соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99 включаются:

– штрафы, пени, неустойки, уплаченные за нарушение условий договоров;

– возмещение причиненных организацией убытков;

– убытки прошлых лет, признанные в отчетном году;

– суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

– курсовые разницы;

– сумма уценки активов.

Так же как и в случае с прочими внереализационными доходами, состав прочих внереализационных расходов соответствующим Положением не раскрывается. Проведенный анализ позволяет включить в их состав следующие показатели:

– дополнительные расходы по заказам, расчеты по которым закончены в прошлых годах, а также возврат сумм по расчетам с покупателями за продукцию, оплаченную в прошлых годах;

– судебные издержки и арбитражные сборы;

– суммы исправительных записей, уменьшающие величину финансовых результатов.

В соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99 в состав чрезвычайных доходов включаются:

– суммы возмещения и покрытия из других источников убытков от стихийных бедствий, пожаров, аварий и других чрезвычайных событий;

– стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов организации.

В состав чрезвычайных расходов в соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99 включаются:

– потери от списания стоимости активов в результате стихийных бедствий, пожаров, аварий, национализации и других чрезвычайных событий;

– расходы, связанные с предотвращением чрезвычайных обстоятельств хозяйствования или ликвидацией их последствий.

Рассмотренную классификацию финансовых результатов для организаций, у которых предметом деятельности является производство и продажа товаров, можно считать значительным достижением. Еще в 1995 г. состав финансовых результатов представлял собой простой перечень сумм, определяемых действовавшим тогда нормативным регулированием как прибыли и убытки. В последующие годы нормативным регулированием бухгалтерского учета было закреплено деление прочих финансовых результатов на операционные и внереализационные.

Стремление разработчиков нормативных актов по бухгалтерскому учету финансовых результатов к действующему их подразделению на операционные и внереализационные можно объяснить на следующем примере. В 1996 г. в содержание понятия «прибыль от реализации основных средств и иного имущества» входила прибыль организации, полученная ею от продажи ценных бумаг. В то же время проценты по ним включались в состав доходов от внереализационных операций. То есть финансовый результат о реализации ценных бумаг и финансовый результат от владения ценными бумагами учитывался в разных составляющих прибыли организации, исчисленной по правилам ведения бухгалтерского учета.

Объединение указанных показателей в одну составляющую прибыли представляется правильным, поскольку они являются производными от однородного по своему экономическому содержанию объекта учета.

И, наконец, с 2000 г. из состава внерализационных финансовых результатов в самостоятельную их группу выведены чрезвычайные финансовые результаты. Выделение таких показателей в самостоятельную группу диктуется интересами внешних пользователей бухгалтерской информации. Расходы, возникающие в результате чрезвычайных обстоятельств хозяйствования, могут носить значительный характер. При этом такие расходы носят эпизодический характер. Следовательно, внешний пользователь бухгалтерской информации при принятии решений должен учитывать сам факт чрезвычайных обстоятельств и их влияние на формирование конечного финансового результата.

Поэтому следует признать, что выделение рассматриваемых групп и подгрупп финансовых результатов в самостоятельные объекты учетного наблюдения представляет собой основу довольно стройной системы формирования финансовых результатов, которая требует дальнейшего развития.

В первую очередь это касается классификации прочих финансовых результатов. Необходима выработка более четкого классификационного признака, ограничивающего операционные финансовые результаты от внереализационных, и уточнение их состава в соответствии с этим признаком.

Кроме того, в основу действующего порядка формирования внутриоперационных и внереализационных финансовых результатов положено простое подразделение общих понятий о доходах и расходах, не связанных с предметом деятельности организации, на их составные. Поэтому чтобы выявить экономическое содержание указанных показателей и обоснованность их зачисления в состав финансовых результатов, необходима научно обоснованная классификация доходов и расходов, определяемых действующим нормативным регулированием как операционные и внереализационные финансовые результаты.

В первую очередь это относится к операционным финансовым результатам. Их классификация возможна на основе выделения классификационного признака «экономической однородности учитываемых показателей».

По этому признаку в составе операционных финансовых результатов выделяются следующие группы показателей: прибыли (убытки), доходы (расходы), оценочные резервы и налоги и сборы.

Прибыли (убытки) – это показатели, отражающие финансовый результат от прочей финансово-хозяйственной деятельности конкретной организации, определяемые в результате сопоставления выручки от продажи имущества организации и расходов, связанных с его выбытием.

Доходы (расходы) – это суммы, которые не имеют отношения к процессам, связанным с продажей продукции и товаров, но имеющие непосредственное отношение к операциям по ведению финансово-хозяйственной деятельности организации.

Оценочные резервы (образованные – восстановленные) – показатели, предназначенные для корректировки оценки имущества организации и характеризующие ее.

Налоги и сборы – это суммы, которые в соответствии с республиканскими и местными нормативными актами начисляются за счет отнесения на финансовые результаты и подлежат перечислению в соответствующие бюджеты.

Применение классификационного признака «экономическая однородность учитываемых объектов» применительно к внереализационным финансовым результатам позволяет выделить в их составе следующие однородные подгруппы: поступления (возмещения) и уточняющие показатели.

К поступлениям (возмещениям) относятся доходы (расходы), не имеющие прямого отношения к процессам производства и продажи. Например, штрафы, пени, неустойки полученные (выплаченные) за нарушение условий договоров; прибыли (убытки), признанные в отчетном году и т. д.

Уточняющие показатели – являются техническим средством ведения бухгалтерского учета и контроля. К ним относятся следующие показатели:

– курсовые разницы, а также суммы переоценки соответствующих активов, которые возникают в результате процессов, не имеющих прямого отношения к финансово-хозяйственной деятельности конкретной организации;

– исправительные записи – это показатели, которые возникают в результате исправления искажений при ведении бухгалтерского учета, таких, как неумышленное завышение или занижение сумм затрат при отнесении их на объекты учета или необходимости отражения событий после отчетной даты и условных фактов хозяйственной деятельности.

Предлагаемая классификация операционных и внереализационных финансовых результатов позволит получать необходимую информацию в разрезе однородных групп учетного наблюдения и обеспечивать необходимой информацией всех ее пользователей.

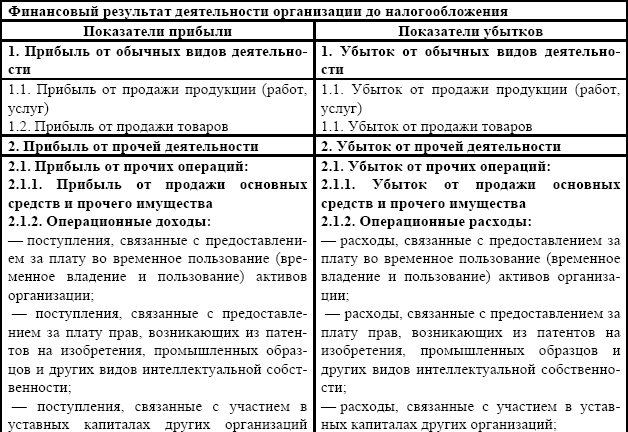

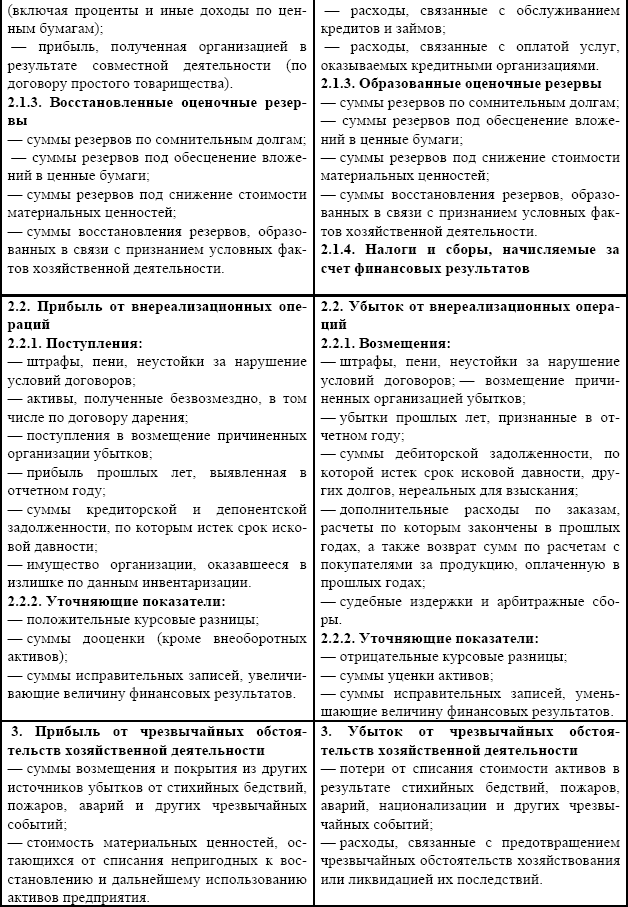

Проведенное выше исследование показателей, определяемых действующим порядком учета как прибыли и убытки, при условии того, что предметом деятельности организации является производство и продажа продукции и товаров, позволяет представить возможный порядок формирования финансовых результатов деятельности организации до налогообложения в следующем виде (табл. 3.2).

Приведенная в таблице 3.2 классификация финансовых результатов по видам деятельности организации не претендует на то, что является всеобъемлющей. В современных условиях хозяйствования практически невозможно предусмотреть все многообразие хозяйственных ситуаций, которые порождают самые различные финансовые результаты. Тем не менее предлагаемая классификации финансовых результатов, положенная в основу организации аналитического учета, позволит четко и оперативно получать необходимую информацию, связанную с их формированием, а также выявлять факторы, воздействующие на величину финансовых результатов организации.

Таблица 3.2

Схема формирования финансового результата при условии того, что предметом деятельности организации является производство и продажа продукции и товаров

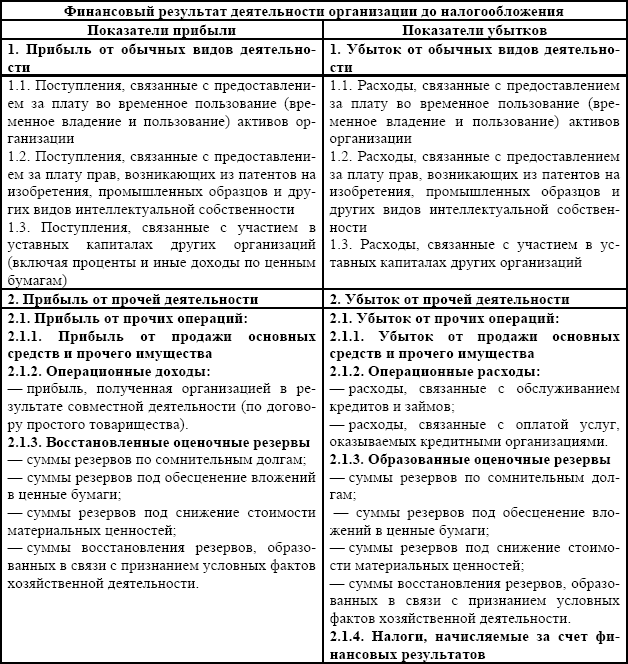

В организациях, для которых предметом деятельности является предоставление ее активов по договору аренды, предоставление за плату прав, возникающих из нематериальных активов, а также участие в уставных капиталах других организаций, доходы и расходы, связанные с осуществлением этих видов деятельности, являются базой для исчисления обычных финансовых результатов. Все другие доходы и расходы, отличные от присущих указанным видам деятельности, послужат базой для исчисления прочих финансовых результатов. В этом случае меняется состав показателей обычных финансовых результатов и показателей финансовых результатов от прочих операций. При этом следует иметь в виду, что состав внереализационных и чрезвычайных финансовых результатов при любом предмете деятельности организации остается неизменным. Исходя из этого, схема формирования обычных финансовых результатов и показателей финансовых результатов от прочих операций таких организаций будет иметь следующий вид (табл. 3.3).

Безусловно, в зависимости от конкретных предметов деятельности организации, таких классификаций его финансовых результатов может быть множество. Поэтому для построения учета финансовых результатов конкретной организации целесообразно выполнить следующие процедуры:

– определить виды деятельности, которые будут квалифицироваться как обычные;

– в зависимости от видов деятельности на базе рассмотренных классификаций финансовых результатов деятельности организации уточнить их номенклатуру;

– в соответствии с установленной номенклатурой определить перечень носителей информации, по данным которых осуществляется выявление финансовых результатов по видам деятельности организации.

Определение такого перечня носителей информации о финансовых результатах по видам деятельности сталкивается с объективными трудностями.

Таблица 3.3

Схема формирования финансового результата до налогообложения при условии того, что предметом деятельности предприятия является предоставление активов предприятия по договору аренды, предоставление за плату прав, возникающих из нематериальных активов, а также участие в уставных капиталах других организаций

Рекомендованные Министерством финансов РФ учетные регистры базируются на методологических принципах формирования информации о процессах реализации и не учитывают специфику процессов продаж. Поэтому для формирования информации о финансовых результатах по видам деятельности в современных условиях организациям необходимо самостоятельно разрабатывать соответствующие регистры, которые должны соблюдать общие методологические принципы современного бухгалтерского учета. Построение таких регистров следует осуществлять в разрезе основных элементов подсистемы учета финансовых результатов по видам деятельности: продажи, прочие доходы и расходы и формирование конечного финансового результата деятельности организации.

Исходя из этого, создание информационных массивов о процессах продаж в зависимости от выбранных организацией предметов деятельности следует осуществлять в Ведомости аналитического учета доходов и расходов по обычным видам деятельности. Так, например, если организацией в качестве предметов деятельности признаны производство и продажа продукции, а также предоставление за плату во временное пользование объектов основных средств по договору аренды, форма указанного регистра может иметь следующий вид (приложение 1).

В свою очередь, формирование информации о финансовых результатах по прочим видам деятельности осуществляется в Ведомости аналитического учета доходов и расходов по обычным видам деятельности. С учетом указанных выше предметов деятельности форма указанного регистра может иметь следующий вид (приложение 2).

Соответственно, выявление конечного финансового результата деятельности организации должно осуществляться в регистре, который агрегирует всю информацию о финансовых результатах в разрезе основных элементов, их формирующих. С учетом этого форма указанного регистра может иметь следующий вид (приложение 3).

Построение регистров учета финансовых результатов на основе предложенной выше их классификации обеспечивает пользователя всей необходимой информацией исходя из правила ее существенности.

Таким образом, теория и практика национального учета финансовых результатов по видам деятельности претерпела кардинальные изменения. От принципа формирования прибылей и убытков в зависимости от вида объекта, порождающего их, на основе метода учета по оплате ценностей, осуществился переход к формированию финансовых результатов по принципам их существенности, на основе метода учета по отгрузке ценностей.

Подобная учетная подсистема формирования финансовых результатов предельно близка той, которая соответствует международным стандартам финансовой отчетности. Однако именно это обстоятельство породило параллельную систему учета, которая нашла выражение в нормах главы 25 Налогового кодекса РФ. Хотя целевая функция указанной системы – налогообложение прибыли, способы группировки информации о доходах и расходах организации и порядок ее представления – позволяют предположить, что сформированные показатели могут использоваться органами государственного управления в самых различных целях.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

135. Анализ финансовых результатов деятельности предприятия

135. Анализ финансовых результатов деятельности предприятия Основной целью финансового анализа является получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в

98. Показатели финансовых результатов организации

98. Показатели финансовых результатов организации Финансовые результаты хозяйственной деятельности коммерческой организации определяются на счетах бухгалтерского учета путем сопоставления доходов и расходов, для чего в Плане счетов бухгалтерского учета

3.2. Понятие финансовых результатов. Порядок формирования финансовых результатов в бухгалтерском учете

3.2. Понятие финансовых результатов. Порядок формирования финансовых результатов в бухгалтерском учете В соответствии с планом счетов показатели «чистая прибыль» и «нераспределенная прибыль» формируются на разных счетах бухгалтерского учета.[30] Чтобы узнать величину

9.11. Аудит формирования финансовых результатов и распределения прибыли

9.11. Аудит формирования финансовых результатов и распределения прибыли Цель аудита финансовых результатов и распределения прибыли – выражение мнения о достоверности отражения в учете и отчетности прибылей и убытков организации, законности распределения и

2.1. Анализ системы нормативного регулирования бухгалтерского учета финансовых результатов

2.1. Анализ системы нормативного регулирования бухгалтерского учета финансовых результатов В настоящее время действует обширный перечень нормативных актов, оказывающих влияние на учет и состав финансовых результатов. Степень их значимости по влиянию на организацию

4.2. Модели учета недостач и потерь от порчи ценностей во взаимосвязи с величиной финансовых результатов организации

4.2. Модели учета недостач и потерь от порчи ценностей во взаимосвязи с величиной финансовых результатов организации Недостачи и потери от порчи материальных ценностей всегда являлись одними из важных показателей деятельности любой организации. Среди них выделялись

Приложение 1 Ведомость аналитического учета доходов и расходов по обычным видам деятельности

Приложение 1 Ведомость аналитического учета доходов и расходов по обычным видам

Приложение 2 Ведомость аналитического учета доходов и расходов по прочим видам деятельности

Приложение 2 Ведомость аналитического учета доходов и расходов по прочим видам

Приложение 3 Ведомость аналитического учета формирования конечного финансового результата деятельности организации

Приложение 3 Ведомость аналитического учета формирования конечного финансового результата деятельности

Глава 9 Анализ финансовых результатов деятельности коммерческих организаций

Глава 9 Анализ финансовых результатов деятельности коммерческих организаций 9.1. Безубыточная деятельность как фактор обеспечения финансовой стабильности коммерческих организаций Понятие коммерческой организации непосредственно связано с получением прибыли как

35. Понятие финансовых результатов и действующий порядок их формирования

35. Понятие финансовых результатов и действующий порядок их формирования Финансовый результат – обобщающий показатель анализа и оценки эффективности деятельности хозяйствующего субъекта на определенных стадиях его формирования. Показателями, выражающими финансовый

41. Состав, структура и движение денежных средств по видам деятельности организации

41. Состав, структура и движение денежных средств по видам деятельности организации Большинство видов хозяйственных операций организации в той или иной форме связано с поступлением или выбытием де нежных средств.Для осуществления своих расходов организация должна

7.1. Новый порядок формирования финансовых результатов

7.1. Новый порядок формирования финансовых результатов Исходя из программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности (МСФО) Министерство финансов РФ утвердило следующие нормативные документы:[12]? Положение по

Глава 7. Учет финансовых результатов деятельности предприятий торговли

Глава 7. Учет финансовых результатов деятельности предприятий торговли Конечной целью любой коммерческой деятельности, в том числе и торговой, является получение прибыли. Давайте уточним для себя значение некоторых терминов, таких как «прибыль», «доход», «результаты