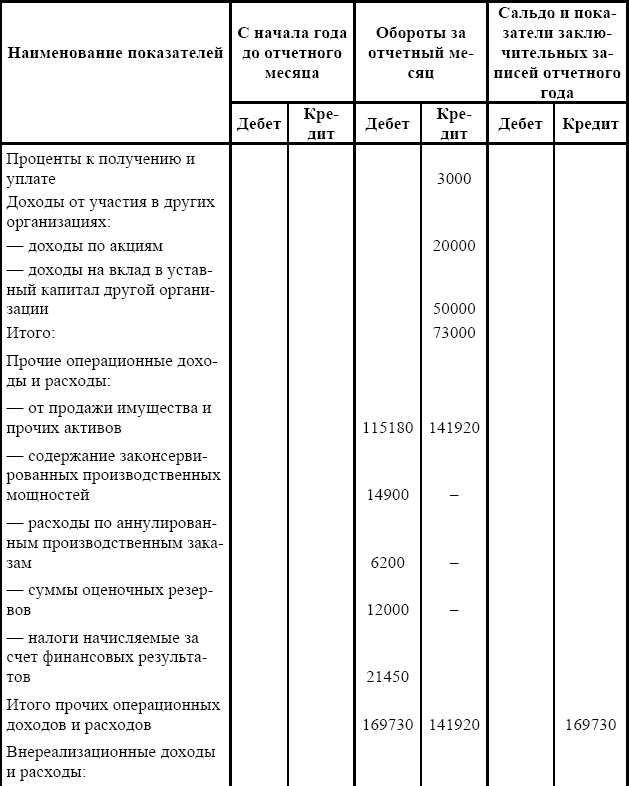

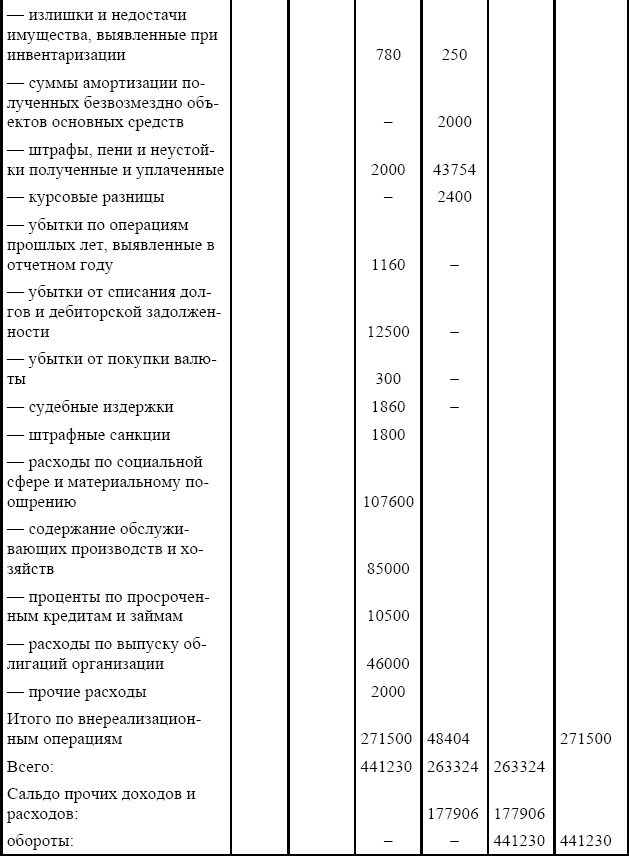

Приложение 2 Ведомость аналитического учета доходов и расходов по прочим видам деятельности

Приложение 2

Ведомость аналитического учета доходов и расходов по прочим видам деятельности

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3.1. Книга учета доходов и расходов для НДФЛ

3.1. Книга учета доходов и расходов для НДФЛ 3.1.1. Общие принципы Основные принципы учета для предпринимателей, которые должны соблюдаться при ведении книги, – это полнота, непрерывность и достоверность.Это означает, что в книгу должны заноситься все доходы и расходы без

3.2. Книга учета доходов и расходов для УСН

3.2. Книга учета доходов и расходов для УСН 3.2.1.Общие принципы Предприниматели, применяющие УСН, ведут книгу учета доходов и расходов, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции

3.2.4. Структура книги учета доходов и расходов

3.2.4. Структура книги учета доходов и расходов В отличие от аналогичной книги учета доходов и расходов для НДФЛ книга для «упрощенцев» много проще – в силу большей простоты самой системы налогообложения.На каждый квартал открывается отдельный подраздел: первый дает

3.3. Книга учета доходов и расходов для УСН на патенте

3.3. Книга учета доходов и расходов для УСН на патенте Форма книги учета доходов и расходов для тех индивидуальных предпринимателей, применяющих патент при УСН, приведена в Приложении 3 к Приказу Минфина России от 31 декабря 2008 г. № 154н.Оформлена она чрезвычайно просто.

7. Книга учета доходов и расходов

7. Книга учета доходов и расходов На самом деле существует не одна книга, а целых две: Книга учета доходов, предназначенная исключительно для предпринимателей, применяющих патентную УСН, и Книга учета доходов и расходов, которую заполняют все остальные предприниматели,

7.1. Заполнение Книги учета доходов и расходов

7.1. Заполнение Книги учета доходов и расходов Структура Книга учета доходов и расходов состоит из титульного листа и трех разделов, но, сколько из них будут вестись – зависит от выбранного объекта налогообложения. При использовании объекта «доходы» заполнять придется

9.3.4. Распределение расходов, относящихся к различным видам деятельности

9.3.4. Распределение расходов, относящихся к различным видам деятельности В соответствии с п. 1 ст. 272 НК РФ организации, использующие метод начисления, расходы, относящиеся к различным видам деятельности, распределяют по конкретным видам деятельности пропорционально доле

3. КНИГА УЧЕТА ДОХОДОВ И РАСХОДОВ

3. КНИГА УЧЕТА ДОХОДОВ И РАСХОДОВ Основным регистром налогового учета для организаций, применяющих упрощенную систему налогообложения, является книга учета доходов и расходов. Она открывается на один календарный год, затем ее следует хранить в течение четырех лет (подп.

Раздел II книги учета доходов и расходов

Раздел II книги учета доходов и расходов Раздел II книги учета доходов и расходов заполняют только те «упрощенцы», которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов.В разделе II отражаются расходы:– на приобретение, сооружение и

Раздел I книги учета доходов и расходов

Раздел I книги учета доходов и расходов Раздел I книги учета доходов и расходов состоит из четырех таблиц, в каждой из которых отражаются доходы и расходы за соответствующий квартал.Напомним, что доходы и расходы при упрощенной системе налогообложения отражаются

Раздел III книги учета доходов и расходов

Раздел III книги учета доходов и расходов В разделе III производится расчет суммы убытка, уменьшающей налоговую базу по единому налогу.Его заполняют «упрощенцы», которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов, но только в том

3.3. Модели учета формирования финансовых результатов по видам деятельности организации

3.3. Модели учета формирования финансовых результатов по видам деятельности организации Финансово-хозяйственная деятельность предприятий и организаций всегда состоит из различных процессов и видов деятельности. Поэтому возникает необходимость формирования

Приложение 1 Ведомость аналитического учета доходов и расходов по обычным видам деятельности

Приложение 1 Ведомость аналитического учета доходов и расходов по обычным видам

Приложение 3 Ведомость аналитического учета формирования конечного финансового результата деятельности организации

Приложение 3 Ведомость аналитического учета формирования конечного финансового результата деятельности

Приложение 4 Ведомость аналитического учета распределения прибыли (покрытия убытков)

Приложение 4 Ведомость аналитического учета распределения прибыли (покрытия

7.4. Книга учета доходов и расходов

7.4. Книга учета доходов и расходов Приказом Минфина РФ от 30 декабря 2005 г. N 167н «Об утверждении формы Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и Порядка ее заполнения» (с изменениями от 27