7.1. Заполнение Книги учета доходов и расходов

7.1. Заполнение Книги учета доходов и расходов

Структура Книга учета доходов и расходов состоит из титульного листа и трех разделов, но, сколько из них будут вестись – зависит от выбранного объекта налогообложения. При использовании объекта «доходы» заполнять придется значительно меньше, чем при объекте «доходы, уменьшенные на величину расходов». Вот как это можно представить (табл. 7.1):

Таблица 7.1

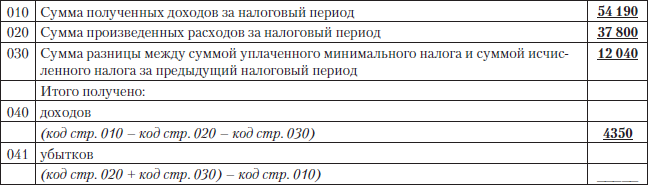

Каждый раздел состоит из четырех одинаковых таблиц, в которых учитываются конкретные виды доходов и расходов за каждый отчетный период и за налоговый период. То есть за каждый квартал года заполняется своя таблица. В первом разделе кроме таблиц приводится справка ко всему разделу, предназначенная для расчета итоговых показателей по налоговой базе за налоговый период. Вот пример заполнения такой справки:

Здесь необходимо пояснить, как рассчитывается стр. 030. Данные из стр. 270 второго раздела налоговой декларации по единому налогу за прошлый налоговый период уменьшаются на сумму, указанную в стр. 260 того же раздела той же декларации. Такой принцип составления справки позволяет учесть разницу, образовавшуюся между минимальным налогом и исчисленной суммой налога к уплате, а также произвести перенос убытков на будущие годы.

При объекте «доходы» в первом разделе можно не заполнять графу 5 «Расходы», а также справку к этому разделу. В случае если вы решите отражать в Книге учета доходов и расходов не только ваши доходы, но и расходы, то вы заполните все ее разделы, как и налогоплательщики, которые избрали объект налогообложения «доходы минус расходы».

В таблицах второго раздела рассчитываются расходы на приобретение (сооружение, изготовление) основных средств, на их достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение, а также и на приобретение (создание) нематериальных активов в порядке, предусмотренном п. 3 и 4 ст. 346.16, пп. 4 п. 2 ст. 346.17, п. 2.1 и 4 ст. 346.25 Налогового кодекса РФ. Вообще, заполняя Книгу учета доходов и расходов, налогоплательщикам, применяющим УСН с объектом «доходы, уменьшенные на величину расходов», следует начинать именно со второго раздела. Потому что все результаты расчетов по нему переносятся в первый раздел Книги учета доходов и расходов.

Здесь нужно обратить особое внимание на то, что по основным средствам и нематериальным активам, приобретенным до перехода на УСН, графа 6 второго раздела, в которой указывается первоначальная стоимость объекта, не заполняется. В графах, предшествующих указанной, должны быть проставлены сроки следующих важных событий:

• оплата объекта (завершение оплаты);

• ввод объекта в эксплуатацию;

• подача документов на государственную регистрацию права на объект.

Такие данные приводятся не случайно – по правилам заполнение графы 6 по объекту допускается не ранее того периода, когда произойдет самое позднее из трех указанных событий.

Порядок заполнения дает достаточно подробные инструкции для расчета данных по каждому показателю, поэтому мы не будем их переписывать, но укажем на некоторые «шероховатости», которые могут завести в тупик.

Так, в абз. 3 п. 3.16 Порядка заполнения сказано, что сумма расходов по графе 12 «за отчетный (налоговый) период отражается в последний день последнего квартала налогового периода в графе 7». Но в графе 7 отражается срок полезного использования объекта, а не суммы расходов. Пока не внесены поправки, следует понимать эти указания как необходимость отражать расходы в последний день каждого квартала в графе 5 первого раздела Книги учета доходов и расходов.

Также в п. 3.19 Порядка заполнения неточно назван рассчитываемый в графе 15 показатель – часть расходов, подлежащая списанию во всех последующих налоговых и отчетных периодах. Из формулы расчета следует, что может быть указана лишь та часть, которая переносится на следующие налоговые периоды.

Третий раздел предназначен для расчета суммы убытка, на которую может быть уменьшена налоговая база по единому налогу, рассчитанная за налоговый период в соответствии с п. 7 ст. 346.18 Налогового кодекса РФ. Если убытков в предыдущем году не было либо они были получены при использовании другого режима налогообложения или при использовании объекта «доходы», то распределять ничего не придется.

В данном разделе учитываются итоговые показатели налоговой базы, которые отражены в первом разделе Книги учета доходов и расходов. При этом погашать убытки следует в порядке их образования – сначала самые ранние, а по мере их полного списания – все более и более поздние.

Расходы отражаются в Книге учета доходов и расходов даже в том случае, когда никаких доходов в том же налоговом периоде получено не было, такие разъяснения даны в Письме Минфина России № 03-11-06/2/82 от 31.05.2010 г.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3.1. Книга учета доходов и расходов для НДФЛ

3.1. Книга учета доходов и расходов для НДФЛ 3.1.1. Общие принципы Основные принципы учета для предпринимателей, которые должны соблюдаться при ведении книги, – это полнота, непрерывность и достоверность.Это означает, что в книгу должны заноситься все доходы и расходы без

3.1.4. Структура книги учета доходов и расходов

3.1.4. Структура книги учета доходов и расходов Книга состоит из следующих разделов:• учет приобретенного и израсходованного сырья по видам товаров (работ, услуг) – отдельно для операций, облагаемых и необлагаемых НДС;• учет выработанных и израсходованных

3.2. Книга учета доходов и расходов для УСН

3.2. Книга учета доходов и расходов для УСН 3.2.1.Общие принципы Предприниматели, применяющие УСН, ведут книгу учета доходов и расходов, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции

3.2.4. Структура книги учета доходов и расходов

3.2.4. Структура книги учета доходов и расходов В отличие от аналогичной книги учета доходов и расходов для НДФЛ книга для «упрощенцев» много проще – в силу большей простоты самой системы налогообложения.На каждый квартал открывается отдельный подраздел: первый дает

3.3. Книга учета доходов и расходов для УСН на патенте

3.3. Книга учета доходов и расходов для УСН на патенте Форма книги учета доходов и расходов для тех индивидуальных предпринимателей, применяющих патент при УСН, приведена в Приложении 3 к Приказу Минфина России от 31 декабря 2008 г. № 154н.Оформлена она чрезвычайно просто.

7. Книга учета доходов и расходов

7. Книга учета доходов и расходов На самом деле существует не одна книга, а целых две: Книга учета доходов, предназначенная исключительно для предпринимателей, применяющих патентную УСН, и Книга учета доходов и расходов, которую заполняют все остальные предприниматели,

7.2. Заполнение Книги учета доходов

7.2. Заполнение Книги учета доходов Как мы уже говорили ранее, для предпринимателей, применяющих патентную УСН, используется отдельный налоговый регистр, утвержденный тем же Приказом Минфина РФ № 154н от 31.12.2008 г. В соответствии с положениями п. 12 ст. 346.25.1 Налогового кодекса

3. КНИГА УЧЕТА ДОХОДОВ И РАСХОДОВ

3. КНИГА УЧЕТА ДОХОДОВ И РАСХОДОВ Основным регистром налогового учета для организаций, применяющих упрощенную систему налогообложения, является книга учета доходов и расходов. Она открывается на один календарный год, затем ее следует хранить в течение четырех лет (подп.

3.1. ОСОБЕННОСТИ ВНЕСЕНИЯ ЗАПИСЕЙ В КНИГУ УЧЕТА ДОХОДОВ И РАСХОДОВ

3.1. ОСОБЕННОСТИ ВНЕСЕНИЯ ЗАПИСЕЙ В КНИГУ УЧЕТА ДОХОДОВ И РАСХОДОВ Записи в книгу учета доходов и расходов можно делать только на основе первичных документов. Книга учета доходов и расходов ведется на русском языке, причем первичные документы, составленные на иностранном

Раздел II книги учета доходов и расходов

Раздел II книги учета доходов и расходов Раздел II книги учета доходов и расходов заполняют только те «упрощенцы», которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов.В разделе II отражаются расходы:– на приобретение, сооружение и

Раздел I книги учета доходов и расходов

Раздел I книги учета доходов и расходов Раздел I книги учета доходов и расходов состоит из четырех таблиц, в каждой из которых отражаются доходы и расходы за соответствующий квартал.Напомним, что доходы и расходы при упрощенной системе налогообложения отражаются

Раздел III книги учета доходов и расходов

Раздел III книги учета доходов и расходов В разделе III производится расчет суммы убытка, уменьшающей налоговую базу по единому налогу.Его заполняют «упрощенцы», которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов, но только в том

Регистрируем книгу учета доходов и расходов в налоговых органах

Регистрируем книгу учета доходов и расходов в налоговых органах Регистрация книги учета доходов и расходов в налоговых органах главой 26.2 НК РФ не предусмотрена. Такая обязанность установлена Приказом Минфина России № 154н.Книгу можно вести как на бумажных носителях, так

Приложение 1 Ведомость аналитического учета доходов и расходов по обычным видам деятельности

Приложение 1 Ведомость аналитического учета доходов и расходов по обычным видам

Приложение 2 Ведомость аналитического учета доходов и расходов по прочим видам деятельности

Приложение 2 Ведомость аналитического учета доходов и расходов по прочим видам

7.4. Книга учета доходов и расходов

7.4. Книга учета доходов и расходов Приказом Минфина РФ от 30 декабря 2005 г. N 167н «Об утверждении формы Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и Порядка ее заполнения» (с изменениями от 27