Раздел III книги учета доходов и расходов

Раздел III книги учета доходов и расходов

В разделе III производится расчет суммы убытка, уменьшающей налоговую базу по единому налогу.

Его заполняют «упрощенцы», которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов, но только в том случае, если они получили убытки при использовании упрощенной системы налогообложения в предыдущие годы.

Данные в раздел III вносят только по итогам налогового периода, когда по строке 040 раздела I книги учета доходов и расходов уже рассчитана налоговая база по единому налогу за истекший год.

Напомним, что налогоплательщик вправе переносить убыток на будущие налоговые периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток.

Налогоплательщик вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка. Убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на любой год из последующих девяти лет.

Если налогоплательщик получил убытки более чем в одном налоговом периоде, перенос таких убытков на будущие налоговые периоды производится в той очередности, в которой они получены.

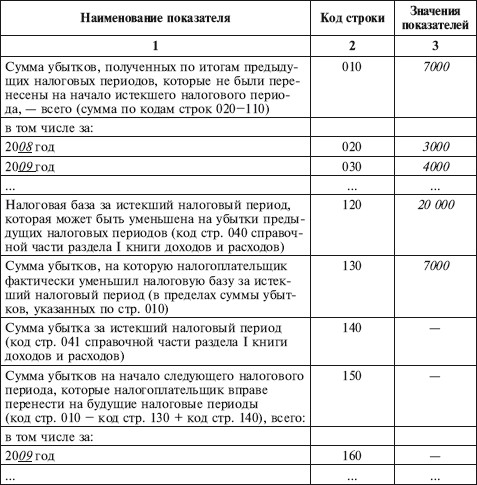

По строке 010 указывают сумму убытка за все годы применения упрощенной системы налогообложения, которая не была учтена при расчете единого налога. В 2009 г. показатель по этой строке переносят из строки 060 раздела 2.1 декларации по единому налогу за 2008 г., а в последующие годы – из строки 150 раздела III книги учета доходов и расходов за предыдущий год.

Ниже приводится расшифровка неперенесенного убытка по годам (строки 020—110), которая переносится из раздела III книги учета доходов и расходов за прошлый год (строки 160—250).

Данные о сумме убытка, полученного за каждый год применения «упрощенки», можно взять из строки 041, а величину убытка, на который была уменьшена величина налоговой базы, – из строки 050 декларации по единому налогу за прошлые годы. Затем нужно сопоставить эти данные и определить, за какие годы убыток уже погашен, а за какие – нет.

По строке 120 указывают величину налоговой базы за отчетный год, которая переносится из строки 040 справки к разделу I книги учета доходов и расходов.

Упрощенец может уменьшить налоговую базу по единому налогу за истекший налоговый период на сумму убытков, которые он получил в предыдущие годы применения «упрощенки» и использования в качестве объекта налогообложения доходы, уменьшенные на величину расходов (п. 7 ст. 346.18 НК РФ). Остальная часть убытков переносится на следующие налоговые периоды, но не более чем на 10 налоговых периодов.

По строке 140 указывают сумму убытка, полученного по итогам работы за истекший налоговый период. Показатель по этой строке переносят из строки 041 справки к разделу I книги учета доходов и расходов за отчетный год.

Ту сумму убытка, которая переносится на следующий год, отражают по строке 150. Показатель по этой строке рассчитывается по формуле:

Строка 150 = Строка 010 – Строка 130 + Строка 140.

Ниже приводят расшифровку суммы убытка по годам ее образования (строки 160—250).

Организация применяет упрощенную систему налогообложения с 2007 г. В качестве объекта налогообложения организация использует доходы, уменьшенные на величину расходов.

По итогам работы за 2007 г. был получен убыток в размере 5000 руб., а в 2008 г. часть убытка в размере 2000 руб. была учтена при расчете налоговой базы по единому налогу. Величина убытка за 2009 год составила 4000 руб.

Налоговая база по единому налогу за 2010 г. составила 20 000 руб. (строка 040 справки к разделу I книги учета доходов и расходов).

Бухгалтер организации заполнил раздел III следующим образом.

Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, за 2009 год

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3.1. Книга учета доходов и расходов для НДФЛ

3.1. Книга учета доходов и расходов для НДФЛ 3.1.1. Общие принципы Основные принципы учета для предпринимателей, которые должны соблюдаться при ведении книги, – это полнота, непрерывность и достоверность.Это означает, что в книгу должны заноситься все доходы и расходы без

3.1.4. Структура книги учета доходов и расходов

3.1.4. Структура книги учета доходов и расходов Книга состоит из следующих разделов:• учет приобретенного и израсходованного сырья по видам товаров (работ, услуг) – отдельно для операций, облагаемых и необлагаемых НДС;• учет выработанных и израсходованных

3.2. Книга учета доходов и расходов для УСН

3.2. Книга учета доходов и расходов для УСН 3.2.1.Общие принципы Предприниматели, применяющие УСН, ведут книгу учета доходов и расходов, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции

3.2.4. Структура книги учета доходов и расходов

3.2.4. Структура книги учета доходов и расходов В отличие от аналогичной книги учета доходов и расходов для НДФЛ книга для «упрощенцев» много проще – в силу большей простоты самой системы налогообложения.На каждый квартал открывается отдельный подраздел: первый дает

3.3. Книга учета доходов и расходов для УСН на патенте

3.3. Книга учета доходов и расходов для УСН на патенте Форма книги учета доходов и расходов для тех индивидуальных предпринимателей, применяющих патент при УСН, приведена в Приложении 3 к Приказу Минфина России от 31 декабря 2008 г. № 154н.Оформлена она чрезвычайно просто.

7. Книга учета доходов и расходов

7. Книга учета доходов и расходов На самом деле существует не одна книга, а целых две: Книга учета доходов, предназначенная исключительно для предпринимателей, применяющих патентную УСН, и Книга учета доходов и расходов, которую заполняют все остальные предприниматели,

7.1. Заполнение Книги учета доходов и расходов

7.1. Заполнение Книги учета доходов и расходов Структура Книга учета доходов и расходов состоит из титульного листа и трех разделов, но, сколько из них будут вестись – зависит от выбранного объекта налогообложения. При использовании объекта «доходы» заполнять придется

7.2. Заполнение Книги учета доходов

7.2. Заполнение Книги учета доходов Как мы уже говорили ранее, для предпринимателей, применяющих патентную УСН, используется отдельный налоговый регистр, утвержденный тем же Приказом Минфина РФ № 154н от 31.12.2008 г. В соответствии с положениями п. 12 ст. 346.25.1 Налогового кодекса

3. КНИГА УЧЕТА ДОХОДОВ И РАСХОДОВ

3. КНИГА УЧЕТА ДОХОДОВ И РАСХОДОВ Основным регистром налогового учета для организаций, применяющих упрощенную систему налогообложения, является книга учета доходов и расходов. Она открывается на один календарный год, затем ее следует хранить в течение четырех лет (подп.

3.1. ОСОБЕННОСТИ ВНЕСЕНИЯ ЗАПИСЕЙ В КНИГУ УЧЕТА ДОХОДОВ И РАСХОДОВ

3.1. ОСОБЕННОСТИ ВНЕСЕНИЯ ЗАПИСЕЙ В КНИГУ УЧЕТА ДОХОДОВ И РАСХОДОВ Записи в книгу учета доходов и расходов можно делать только на основе первичных документов. Книга учета доходов и расходов ведется на русском языке, причем первичные документы, составленные на иностранном

Раздел I книги учета доходов и расходов

Раздел I книги учета доходов и расходов Раздел I книги учета доходов и расходов состоит из четырех таблиц, в каждой из которых отражаются доходы и расходы за соответствующий квартал.Напомним, что доходы и расходы при упрощенной системе налогообложения отражаются

Раздел III книги учета доходов и расходов

Раздел III книги учета доходов и расходов В разделе III производится расчет суммы убытка, уменьшающей налоговую базу по единому налогу.Его заполняют «упрощенцы», которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов, но только в том

Регистрируем книгу учета доходов и расходов в налоговых органах

Регистрируем книгу учета доходов и расходов в налоговых органах Регистрация книги учета доходов и расходов в налоговых органах главой 26.2 НК РФ не предусмотрена. Такая обязанность установлена Приказом Минфина России № 154н.Книгу можно вести как на бумажных носителях, так

Приложение 1 Ведомость аналитического учета доходов и расходов по обычным видам деятельности

Приложение 1 Ведомость аналитического учета доходов и расходов по обычным видам

Приложение 2 Ведомость аналитического учета доходов и расходов по прочим видам деятельности

Приложение 2 Ведомость аналитического учета доходов и расходов по прочим видам

7.4. Книга учета доходов и расходов

7.4. Книга учета доходов и расходов Приказом Минфина РФ от 30 декабря 2005 г. N 167н «Об утверждении формы Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и Порядка ее заполнения» (с изменениями от 27