Раздел I книги учета доходов и расходов

Раздел I книги учета доходов и расходов

Раздел I книги учета доходов и расходов состоит из четырех таблиц, в каждой из которых отражаются доходы и расходы за соответствующий квартал.

Напомним, что доходы и расходы при упрощенной системе налогообложения отражаются кассовым методом (ст. 346.17 НК РФ). Это значит, что доходы признаются только после получения денежных средств, а расходы – после фактической оплаты товаров (работ, услуг).

Доходы, полученные в натуральной форме, учитываются по рыночным ценам.

Если налогоплательщики получили доходы в иностранной валюте, то их нужно пересчитать в рубли по курсу Банка России на день получения. Расходы, осуществленные организацией в иностранной валюте, также подлежат пересчету в рубли (по курсу Банка России на день платежа).

Порядок заполнения раздела I зависит от объекта налогообложения, выбранного организацией или предпринимателем.

В графе 1 указывают порядковый номер записи, в графе 2 – дату и номер первичного документа, на основании которого производится запись, а в графе 3 – содержание операции.

В графе 4 раздела I «упрощенцы» отражают полученные доходы, облагаемые единым налогом. К ним относятся:

– доходы от реализации, рассчитываемые на основании ст. 249 НК РФ;

– внереализационные доходы, исчисляемые в соответствии со ст. 250 НК РФ.

Посреднические организации указывают в этой графе только сумму своего посреднического вознаграждения. Денежные средства, полученные на покупку товара (работ, услуг) для клиента, товары, переданные на комиссию, выручку от реализации комиссионных товаров, полученную от покупателей, в графе 4 отражать не следует.

Кроме того, в графе 4 не отражаются:

1) доходы, указанные в ст. 251 НК РФ;

2) доходы организации, облагаемые налогом на прибыль организаций по налоговым ставкам, предусмотренным п. 3 и 4 ст. 284 НК РФ, в порядке, установленном главой 25 НК РФ;

3) доходы индивидуального предпринимателя, облагаемые налогом на доходы физических лиц по налоговым ставкам, предусмотренным п. 2, 4 и 5 ст. 224 НК РФ, в порядке, установленном главой 23 НК РФ.

Налогоплательщики, которые рассчитывают единый налог с доходов по ставке 6%, помимо граф 1—3 должны заполнять графу 4. В то же время они могут указывать в графе 5 расходы, связанные с получением доходов (п. 2.5 Порядка заполнения книги учета доходов и расходов).

Те упрощенцы, которые исчисляют единый налог с разницы между доходами и расходами, должны заполнять все пять граф, а также справку к разделу I.

В графе 5 они указывают расходы, которые были осуществлены в процессе предпринимательской деятельности и поименованы в ст. 346.16 НК РФ.

Итоговые данные по графам 4 и 5 рассчитываются отдельно за каждый квартал, а также нарастающим итогом с начала года за каждый отчетный (налоговый) период.

Общую сумму доходов за отчетный (налоговый) период (графа 4) переносят в строку 010, а общую сумму расходов (графа 5) – в строку 020 раздела 2 налоговой декларации по единому налогу.

Пример

Организация перешла на применение упрощенной системы налогообложения с 1 января 2010 г. Объектом налогообложения организация выбрала доходы, уменьшенные на величину расходов.

За этот период были проведены следующие операции:

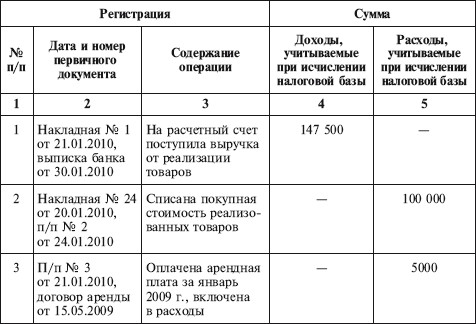

• перечислен НДС за IV квартал 2009 г. в размере 2000 руб. (платежное поручение № 1 от 17.01.2010, налоговая декларация по НДС за IV квартал 2009 г.).

Погашение задолженности по НДС за прошлый год не относится к расходам организации. Поэтому эта операция не отражается в книге учета доходов и расходов;

• получен банковский кредит в размере 300 000 руб. под 12% годовых (кредитный договор от 14.01.2010, банковская выписка от 17.01.2010).

Банковский кредит не относится к доходам организации. Поэтому его не следует отражать в книге учета доходов и расходов;

• приобретен товар на сумму 177 000 руб., в том числе НДС – 27 000 руб. (товарная накладная № 24 от 20.01.2010, счет-фактура № 24 от 20.01.2010, платежное поручение № 2 от 24.01.2010). Стоимость приобретенного товара включается в состав расходов только после его реализации. Поэтому сумма, уплаченная поставщику, не отражается в книге учета доходов и расходов;

• получена оплата за отгруженный товар на сумму 147 500 руб. (накладная № 1 от 21.01.2010, банковская выписка от 30.01.2010).

Поскольку товар реализован, организация должна отразить в книге учета доходов и расходов не только сумму полученных доходов, но и величину расходов, связанных с этой реализацией, в частности стоимость покупных товаров (100 000 руб.);

• перечислена арендная плата в размере 5900 руб., в том числе НДС – 900 руб. (договор аренды от 15.05.2009, платежное поручение № 3 от 21.01.2010, счет-фактура № 18 от 31.01.2010);

• начислена заработная плата за январь 2010 г. в размере 17 ООО руб., в том числе налог на доходы физических лиц – 2000 руб. (расчетная ведомость № 1 от 31.01.2010).

Поскольку «упрощенцы» признают расходы только после фактической оплаты, заработная плата будет включена в состав расходов после выплаты ее сотрудникам;

• перечислен НДФЛ в бюджет в размере 2000 руб. (платежное поручение № 4 от 01.02.2010).

НДФЛ является часть расходов на оплату труда. Поэтому сумму налога следует отразить в графе 5 раздела I книги учета доходов и расходов;

• перечислен авансовый платеж по страховым взносам на обязательное пенсионное страхование в размере 2380 руб. (платежное поручение № 5 от 01.02.2010).

Указанная сумма включена в состав расходов;

• перечислены страховые взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний в размере 34 руб. (платежное поручение № 6 от 01.02.2010). Указанная сумма включена в состав расходов;

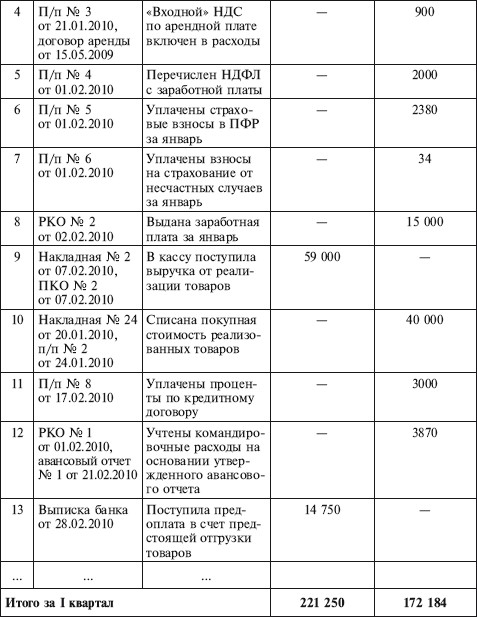

• из банка получены наличные деньги в размере 19 000 руб. (приходный кассовый ордер № 1 от 01.02.2010).

Операция не отражается в книге учета доходов и расходов;

• выданы денежные средства под отчет на командировочные расходы – 4000 руб. (расходный кассовый ордер № 1 от 01.02.2010). Операция не отражается в книге учета доходов и расходов;

• из кассы выдана заработная плата в размере 15 000 руб. (расчетная ведомость № 1 от 31.01.2010, расходный кассовый ордер № 2 от 02.02.2010).

Указанную сумму следует включить в состав расходов и отразить в графе 5 книги учета доходов и расходов;

• перечислена предоплата за ксерокс в размере 16 520 руб., в том числе НДС – 2520 руб. (платежное поручение № 7 от 04.02.2010). Суммы предварительной оплаты в состав расходов не включаются;

• в кассу организации оприходована наличная выручка от реализации товаров (накладная № 2 от 07.02.2010, приходный кассовый ордер № 2 от 07.02.2010) в размере 59 000 руб., в том числе НДС – 9000 руб.

Поскольку товар реализован, организация должна отразить в книге учета доходов и расходов не только сумму полученных доходов, но и величину расходов, связанных с этой реализацией, – стоимость покупных товаров (40 000 руб.).

• выдана материальная помощь работнику в размере 1500 руб. (расходный ордер № 3 от 07.02.2010).

Суммы материальной помощи не включаются в состав расходов и в книге учета доходов и расходов не отражаются;

• начислены проценты по банковскому кредиту в размере 3000 руб. (бухгалтерская справка № 1 от 16.02.2010).

Сумму процентов организация может включить в состав расходов только после фактической оплаты. Поэтому начисленные проценты в книге учета доходов и расходов не отражаются;

• возвращена основная сумма долга по кредитному договору в размере 300 000 руб. и перечислена сумма начисленных процентов в размере 3000 руб. (платежное поручение № 8 от 17.02.2010).

В Книге учета доходов и расходов будет отражена только сумма уплаченных процентов;

• утвержден авансовый отчет № 1 от 21.02.2010 сотрудника и его командировочные расходы в размере 3870 руб.

Расходы на командировку отражаются в графе 5 книги учета доходов и расходов;

• остаток подотчетной суммы в размере 130 руб. внесен в кассу организации (приходный кассовый ордер № 8 от 21.02.2010);

• поступила предоплата в счет предстоящей отгрузки товара в размер 14 750 руб. (банковская выписка от 28.02.2010). Суммы предварительной оплаты включаются в состав доходов организации – «упрощенца» и отражаются в графе 4 книги учета доходов и расходов.

В I квартале таблица раздела I книги учета доходов и расходов была заполнена следующим образом (в таблице приняты сокращения: п/п – платежное поручение; РКО – расчетно-кассовый ордер):

I. Доходы и расходы

Остальные операции в книге учета доходов и расходов отражать не нужно.

Если бы организация использовала другой объект налогообложения (доходы), то бухгалтер организации заполнял бы только графу 4. В графе 5 он поставил бы прочерки.

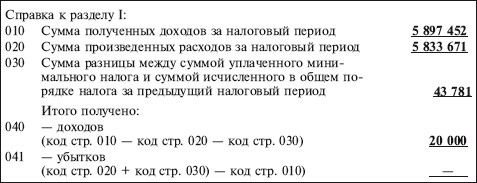

В справке к разделу I рассчитывают налоговую базу по единому налогу за год. Поэтому заполнять ее следует только по итогам налогового периода.

По строке 010 указывают сумму доходов, полученных за год, а по строке 020 – сумму расходов, учитываемых при расчете единого налога. Эти показатели переносят соответственно из итоговой строки граф 4 и 5 четвертой таблицы раздела I.

Ниже отражают разницу между суммой минимального налога, уплаченного по итогам прошлого года, и суммой единого налога, рассчитанного за тот же период (строка 030).

Напомним, что обязанность по уплате минимального налога возникает у «упрощенцев», только если величина единого налога, рассчитанная за налоговый период, окажется меньше суммы минимального налога.

Минимальный налог исчисляется путем умножения величины доходов, полученных «упрощенцем» за налоговый период, на ставку налога в размере 1%. Доходы в этом случае определяются в порядке, установленном ст. 346.15 НК РФ.

В следующем году «упрощенцы» могут учесть разницу между суммой единого налога, начисленного по общим правилам, и суммой уплаченного минимального налога при расчете налоговой базы по единому налогу (п. 6 ст. 346.18 НК РФ).

Для заполнения строки 030 используют данные налоговой декларации по единому налогу за прошлый год. Показатель по этой строке рассчитывается как разница между строками 100 и 080 графы 5 раздела 2 декларации.

Налоговая база по единому налогу за год отражается по строке 040 Справки к разделу I книги учета доходов и расходов. Этот показатель рассчитывают следующим образом:

Строка 040 = Строка 010 – Строка 020 – Строка 030.

Если этот показатель имеет отрицательное значение, то его следует указать по строке 041.

Пример

Организация применяет упрощенную систему налогообложения. В качестве объекта налогообложения организация использует доходы, уменьшенные на величину расходов.

По итогам работы за 2010 г. сумма доходов (графа 4 четвертой таблицы раздела 1) составила 5 897 452 руб., а величина расходов (графа 5) – 5 833 671 руб.

В 2009 г. организация получила убытки. Поэтому в бюджет был уплачен минимальный налог в размере 43 781 руб. Величина единого налога, рассчитанного за 2009 г. в общеустановленном порядке, равна нулю.

Следовательно, сумма разницы между минимальным налогом и единым налогом равна 43 781 руб.

Величина налоговой базы за 2010 год составит 20 000 руб. (5 897 452 руб. – 5 833 671 руб. – 43 781 руб.).

Справку к разделу I бухгалтер организации заполнит следующим образом:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3.1. Книга учета доходов и расходов для НДФЛ

3.1. Книга учета доходов и расходов для НДФЛ 3.1.1. Общие принципы Основные принципы учета для предпринимателей, которые должны соблюдаться при ведении книги, – это полнота, непрерывность и достоверность.Это означает, что в книгу должны заноситься все доходы и расходы без

3.1.4. Структура книги учета доходов и расходов

3.1.4. Структура книги учета доходов и расходов Книга состоит из следующих разделов:• учет приобретенного и израсходованного сырья по видам товаров (работ, услуг) – отдельно для операций, облагаемых и необлагаемых НДС;• учет выработанных и израсходованных

3.2. Книга учета доходов и расходов для УСН

3.2. Книга учета доходов и расходов для УСН 3.2.1.Общие принципы Предприниматели, применяющие УСН, ведут книгу учета доходов и расходов, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции

3.2.4. Структура книги учета доходов и расходов

3.2.4. Структура книги учета доходов и расходов В отличие от аналогичной книги учета доходов и расходов для НДФЛ книга для «упрощенцев» много проще – в силу большей простоты самой системы налогообложения.На каждый квартал открывается отдельный подраздел: первый дает

3.3. Книга учета доходов и расходов для УСН на патенте

3.3. Книга учета доходов и расходов для УСН на патенте Форма книги учета доходов и расходов для тех индивидуальных предпринимателей, применяющих патент при УСН, приведена в Приложении 3 к Приказу Минфина России от 31 декабря 2008 г. № 154н.Оформлена она чрезвычайно просто.

7. Книга учета доходов и расходов

7. Книга учета доходов и расходов На самом деле существует не одна книга, а целых две: Книга учета доходов, предназначенная исключительно для предпринимателей, применяющих патентную УСН, и Книга учета доходов и расходов, которую заполняют все остальные предприниматели,

7.1. Заполнение Книги учета доходов и расходов

7.1. Заполнение Книги учета доходов и расходов Структура Книга учета доходов и расходов состоит из титульного листа и трех разделов, но, сколько из них будут вестись – зависит от выбранного объекта налогообложения. При использовании объекта «доходы» заполнять придется

7.2. Заполнение Книги учета доходов

7.2. Заполнение Книги учета доходов Как мы уже говорили ранее, для предпринимателей, применяющих патентную УСН, используется отдельный налоговый регистр, утвержденный тем же Приказом Минфина РФ № 154н от 31.12.2008 г. В соответствии с положениями п. 12 ст. 346.25.1 Налогового кодекса

3. КНИГА УЧЕТА ДОХОДОВ И РАСХОДОВ

3. КНИГА УЧЕТА ДОХОДОВ И РАСХОДОВ Основным регистром налогового учета для организаций, применяющих упрощенную систему налогообложения, является книга учета доходов и расходов. Она открывается на один календарный год, затем ее следует хранить в течение четырех лет (подп.

3.1. ОСОБЕННОСТИ ВНЕСЕНИЯ ЗАПИСЕЙ В КНИГУ УЧЕТА ДОХОДОВ И РАСХОДОВ

3.1. ОСОБЕННОСТИ ВНЕСЕНИЯ ЗАПИСЕЙ В КНИГУ УЧЕТА ДОХОДОВ И РАСХОДОВ Записи в книгу учета доходов и расходов можно делать только на основе первичных документов. Книга учета доходов и расходов ведется на русском языке, причем первичные документы, составленные на иностранном

Раздел I книги учета доходов и расходов

Раздел I книги учета доходов и расходов Раздел I книги учета доходов и расходов состоит из четырех таблиц, в каждой из которых отражаются доходы и расходы за соответствующий квартал.Напомним, что доходы и расходы при упрощенной системе налогообложения отражаются

Раздел III книги учета доходов и расходов

Раздел III книги учета доходов и расходов В разделе III производится расчет суммы убытка, уменьшающей налоговую базу по единому налогу.Его заполняют «упрощенцы», которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов, но только в том

Регистрируем книгу учета доходов и расходов в налоговых органах

Регистрируем книгу учета доходов и расходов в налоговых органах Регистрация книги учета доходов и расходов в налоговых органах главой 26.2 НК РФ не предусмотрена. Такая обязанность установлена Приказом Минфина России № 154н.Книгу можно вести как на бумажных носителях, так

Приложение 1 Ведомость аналитического учета доходов и расходов по обычным видам деятельности

Приложение 1 Ведомость аналитического учета доходов и расходов по обычным видам

Приложение 2 Ведомость аналитического учета доходов и расходов по прочим видам деятельности

Приложение 2 Ведомость аналитического учета доходов и расходов по прочим видам

7.4. Книга учета доходов и расходов

7.4. Книга учета доходов и расходов Приказом Минфина РФ от 30 декабря 2005 г. N 167н «Об утверждении формы Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и Порядка ее заполнения» (с изменениями от 27