Приложение 4 Ведомость аналитического учета распределения прибыли (покрытия убытков)

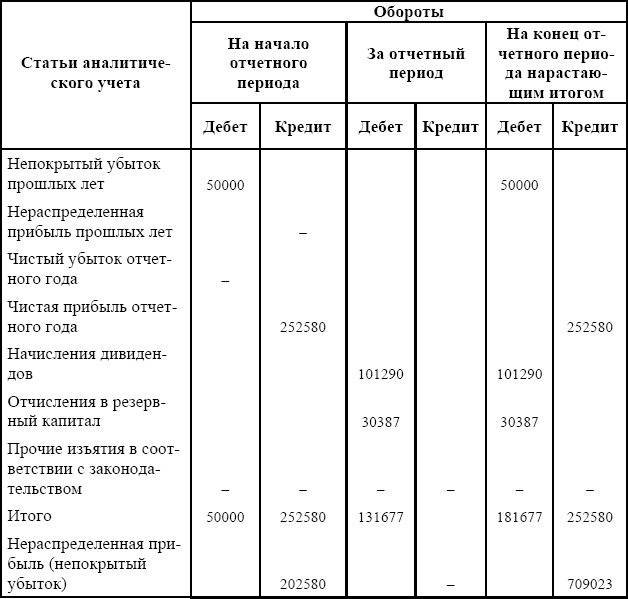

Приложение 4

Ведомость аналитического учета распределения прибыли (покрытия убытков)

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

94. Виды прибыли предприятия, порядок их распределения

94. Виды прибыли предприятия, порядок их распределения Прибыль от реализации, определяется вычислением из валовой прибыли коммерческих и управленческих расходов (в соответствии с международными бухгалтерскими стандартами эти расходы в полном объёме вычитаются из

4.2.4. Порядок учета и распределения транспортно-заготовительных расходов

4.2.4. Порядок учета и распределения транспортно-заготовительных расходов В соответствии с п. 83 Методических указаний по учету МПЗ транспортно-заготовительные расходы (ТЗР) можно учитывать:а) на отдельном счете 15 «Заготовление и приобретение материальных ценностей»

4.4.3. Методы аналитического учета товаров

4.4.3. Методы аналитического учета товаров Аналитический учет товаров ведется в натурально-стоимостном выражении, т. е. по наименованиям товаров с их отличительными признаками (марка, артикул, сорт и т. п.) по количеству и фактической себестоимости.В соответствии с п. 240

Глава 15 Аудит финансовых результатов и распределения прибыли

Глава 15 Аудит финансовых результатов и распределения прибыли Изучив эту главу, вы узнаете:– цели и задачи аудита финансовых результатов и распределения прибыли;– перечень основных документов, на основании которых производится аудит финансовых результатов и

9. Счета синтетического и аналитического учета

9. Счета синтетического и аналитического учета В бухгалтерском учете для получения различной информации используется три вида счетов. По степени их детализации они подразделяются на синтетические, аналитические и субсчета.Синтетические счета содержат обобщенные

10. Взаимосвязь счетов синтетического и аналитического учета

10. Взаимосвязь счетов синтетического и аналитического учета Между синтетическими и аналитическими счетами существует неразрывная взаимосвязь. Она выражается в следующих равенствах:1) начальное сальдо по всем аналитическим счетам, открываемым по данному

9.11. Аудит формирования финансовых результатов и распределения прибыли

9.11. Аудит формирования финансовых результатов и распределения прибыли Цель аудита финансовых результатов и распределения прибыли – выражение мнения о достоверности отражения в учете и отчетности прибылей и убытков организации, законности распределения и

26. Счета аналитического и синтетического учета

26. Счета аналитического и синтетического учета Синтетическими счетами называются такие счета, которые обобщают в денежном выражение хозяйственные средства предприятия, источники их образования и хозяйственные процессы. Такие счета называются счетами первого порядка

1.1. Сущность, функции и принципы формирования и распределения прибыли в деятельности коммерческих организаций

1.1. Сущность, функции и принципы формирования и распределения прибыли в деятельности коммерческих организаций В реальной жизни прибыль – конечная цель и движущий мотив производства и рыночной экономики. Это главная надежда и основной показатель эффективности любой

3.2. Современная информационная подсистема учета финансовых результатов и распределения прибыли

3.2. Современная информационная подсистема учета финансовых результатов и распределения прибыли Проведенный анализ новой информационной системы учета финансовых результатов и распределения прибыли показывает, что ее элементы в виде синтетических счетов, как и прежде,

3.4. Модели учета распределения прибыли

3.4. Модели учета распределения прибыли Проведенный выше анализ информационных подсистем учета финансовых результатов и распределения прибыли, начиная с 1959 г., позволяет выделить среди них три принципиальных варианта формирования информации о распределении

Приложение 1 Ведомость аналитического учета доходов и расходов по обычным видам деятельности

Приложение 1 Ведомость аналитического учета доходов и расходов по обычным видам

Приложение 2 Ведомость аналитического учета доходов и расходов по прочим видам деятельности

Приложение 2 Ведомость аналитического учета доходов и расходов по прочим видам

Приложение 3 Ведомость аналитического учета формирования конечного финансового результата деятельности организации

Приложение 3 Ведомость аналитического учета формирования конечного финансового результата деятельности

Устанавливайте соотношение возможной прибыли и убытков не меньше чем 3:1

Устанавливайте соотношение возможной прибыли и убытков не меньше чем 3:1 Это не от жадности такое соотношение, а исходя из выгодности той или иной позиции. Просто если вы реально видите, что ваши риски в три раза меньше, чем предполагаемая прибыль, значит, есть 90 шансов из 100

109. Учет прибыли (убытков) от обычных видов деятельности предприятия

109. Учет прибыли (убытков) от обычных видов деятельности предприятия Доходы от обычных видов деятельности отражаются по счету 90 «Продажи», субсчет 1 «Выручка». К ним относится выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием