3.2. Современная информационная подсистема учета финансовых результатов и распределения прибыли

3.2. Современная информационная подсистема учета финансовых результатов и распределения прибыли

Проведенный анализ новой информационной системы учета финансовых результатов и распределения прибыли показывает, что ее элементы в виде синтетических счетов, как и прежде, в зависимости от экономического содержания учитываемого объекта представлены в двух разделах: «Капитал» и «Финансовые результаты».

Наиболее значительные изменения претерпел раздел Плана счетов, предназначенных для формирования финансовых результатов. При этом изменились принципы его группировки. Некоторые счета, определявшиеся в прежней подсистеме как счета финансовых результатов, перенесены в другие разделы, и наоборот, счета, не имевшие отношения к счетам финансовых результатов, включены в их состав. Кроме того, часть счетов учета финансовых результатов в новой подсистеме учета имеет несколько иное назначение.

В разделе «Капитал» сохранились принципы группировки счетов подсистемы при ужесточении правил их применения.

Таким образом, основные изменения новой информационной подсистемы по сравнению с прежней в части ее элементов носят, во-первых, структурный характер, и, во-вторых, меняется их назначение и порядок использования. Кроме того, важнейшим моментом, обращающим на себя внимание, является отсутствие какого-либо упоминания об использовании прибыли как в названии разделов Нового плана, так и его счетов.

Важнейшим изменением раздела «Финансовые результаты» является включение в него счетов «Продажи» и «Прочие доходы и расходы», предназначенных для определения как объемов реализации, так и сумм доходов и расходов по различным видам деятельности и выявления их финансового результата. Тем самым в систему учета формирования финансовых результатов включаются все признанные в отчетном периоде доходы и расходы организации.

Другим структурным изменением является включение в состав счетов учета финансовых результатов счета «Расходы будущих периодов». Кроме того, из состава счетов учета собственного капитала в состав счетов финансовых результатов переведен счет «Резервы предстоящих расходов». И, наконец, прежний счет «Оценочные резервы», предназначенный для корректировки стоимости имущества организации, в новом Плане счетов выведен из состава счетов учета финансовых результатов и включен в раздел «Расчеты» в виде двух самостоятельных синтетических счетов. Сразу необходимо отметить, что вряд ли это правильный шаг. Источником создания таких резервов является возможность отнесения их на прочие расходы организации. Тем самым создание указанных резервов всегда снижает прибыль того отчетного периода, в котором были образованы указанные резервы. В свою очередь, списание неизрасходованных сумм указанных резервов увеличивает прибыль организации. Таким образом, по своей сути это счета подсистемы учета финансовых результатов.

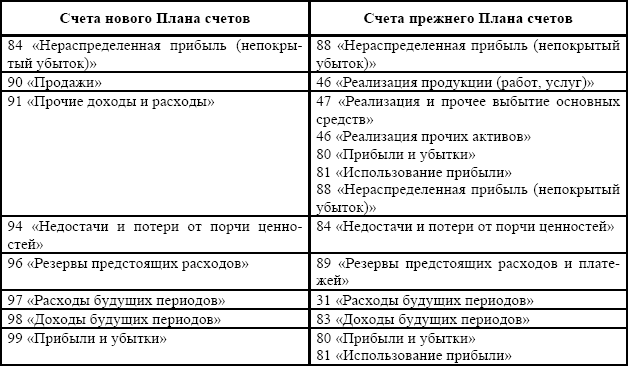

Для того, чтобы уточнить назначение и порядок использования счетов, формирующих информацию о финансовых результатах в соответствии с новым Планом счетов, необходим их сравнительный анализ с такими же счетами по прежнему Плану счетов. Такой анализ позволит выявить основные отличия в их назначении и дать дополнительную информацию в части возможного порядка использования этих счетов. Для этого сведем счета финансовых результатов в таблицу 3.1. В правой колонке указаны в целом сопоставимые с новым Планом счетов прежние счета.

Таблица 3.1

Счета учета финансовых результатов и использования прибыли по новому и прежнему Планам счетов

Анализ нормативной базы бухгалтерского учета, связанного с новой информационной подсистемой финансовых результатов и распределения прибыли, и данные таблицы 3.1 применительно к назначению информации и порядку ее формирования на счетах учета финансовых результатов как элементах подсистемы позволяет выделить среди них три группы:

элементы, обеспечивающие прежнее назначение информации и порядок ее формирования;

элементы, сохранившие прежнее назначение информации, но изменившие порядок ее формирования;

элементы, формирующие принципиально новую информацию.

К элементам, обеспечивающим прежнее назначение информации и порядок ее формирования, относятся счета: «Недостачи и потери от порчи ценностей», «Резервы предстоящих расходов», «Расходы будущих периодов», «Доходы будущих периодов».

К элементам, сохранившим прежнее назначение информации, но изменившим порядок ее формирования, относятся счета: «Нераспределенная прибыль (непокрытый убыток)», «Продажи», «Прибыли и убытки».

К элементам, формирующим принципиально новую информацию, относится счет «Прочие доходы и расходы».

Назначение информации и порядок ее формирования посредством применения первой группы счетов носит давно устоявшийся характер и дополнительных комментариев не требует.

Назначение информации получаемой посредством применения второй группы счетов, осталось прежним, но порядок формирования показателей претерпел существенные изменения. Так, счет «Нераспределенная прибыль (непокрытый убыток)» по-прежнему предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации. Так же как и ранее на нем отражается направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации. В то же время этот счет не может использоваться, как это было ранее, для отражения показателей, которые в соответствии с действующим нормативным регулированием нельзя относить на себестоимость.

Счет «Продажи», так же как и прежний счет «Реализация продукции (работ, услуг)» формирует информацию о доходах и расходах, связанных с предметом деятельности организации, а также для определения финансового результата по нему. Однако жесткое деление главного счета на субсчета и порядок записей на них в течение отчетного года резко отличается от ранее действовавшего порядка. Принципиальным отличием является то обстоятельство, что впервые в отечественной практике записи на главном счете не делаются. Кроме того, хотя и выявленный финансовый результат на данном счете списывается ежемесячно по назначению, при этом он аккумулируется на специальном субсчете к главному счету. Таким образом, при первом обращении к данным этого счета пользователь получает информацию о финансовых результатах, связанных с предметом деятельности организации.

Счет «Прибыли и убытки», так же как и прежний одноименный счет предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году. Однако сама информация о конечном финансовом результате, исчисленная по правилам применения нового счета, резко отличается от такой же информации, исчисленной по прежним правилам. Это вызвано тем, что теперь показатели использования прибыли по платежам в бюджет по налогу на прибыль, а также суммы причитающихся налоговых санкций, в отличие от прежнего порядка, учитываются непосредственно по дебету рассматриваемого счета, т. е. включаются в систему исчисления конечного финансового результата. Следовательно, конечный финансовый результат, исчисленный по правилам ведения бухгалтерского учета в соответствии с новым Планом счетов, отличается от такого же показателя, определяемого в соответствии с прежним Планом счетов, на величину указанных платежей в бюджет. Таким образом, конечным финансовым результатом по новому Плану счетов является чистая прибыль (убыток) организации, предназначенная для последующего распределения или покрытия.

На наш взгляд, порядок формирования конечного финансового результата в соответствии с новым Планом счетов является предпочтительным, так как в большей степени отражает экономическую природу учитываемых процессов. По новому Плану счетов не могут возникнуть ситуации, характерные для прежнего Плана счетов, когда при наличии в качестве конечного финансового результата – убытка, одновременно в учете отражались показатели использования прибыли.

Как уже указывалось, к счетам, формирующим принципиально новую информацию, относится счет «Прочие доходы и расходы». Этот счет предназначен для обобщения информации о прочих доходах и расходах по прочим операциям отчетного периода, отличным от операций, связанных с предметом деятельности организации, а также для определения финансового результата по ним. Ранее для учета показателей прочих операций применялся в той или иной степени целый ряд счетов (табл. 3.1), а финансовый результат в целом по таким операциям обособленно не выявлялся. Таким образом, впервые в отечественной практике для учета указанных расходов и выявления финансового результата по ним выделяется специальный синтетический счет.

Счет «Прочие доходы и расходы» по своей структуре и порядку формирования информации на нем аналогичен счету «Продажи». На наш взгляд, именно введение в подсистему учета финансовых результатов счета «Прочие доходы и расходы» позволит качественно усилить информационные возможности всего бухгалтерского учета. Использование этого счета позволяет рассчитать реальный конечный финансовый результат деятельности организации.

Как уже указывалось, долгое время в отечественной практике бухгалтерского учета на формирование конечного финансового результата оказывало влияние такое понятие, как «расходы, которые в соответствии с установленным порядком нельзя относить на затраты организации». Со временем это понятие стало почти полным синонимом определения «расходы, осуществляемые за счет чистой прибыли организации». Поэтому данная категория расходов учитывалась на счетах прочего использования прибыли и при формировании конечного финансового результата отчетного года в расчет не принималась. Таким образом, конечный финансовый результат, исчисленный в рамках прежней подсистемы учета, всегда был завышен и не отражал реального положения.

Однако отражение указанных расходов на счетах использования прибыли в значительной степени соответствует плановой экономике, где государство в своих целях могло вносить ограничения по составу расходов. В новых условиях хозяйствования такую функцию выполняет налоговый учет. Поэтому не учитывать такие расходы на счетах финансовых результатов является порядком неестественным и несовместимым с принципами и базовыми правилами бухгалтерского учета.

Обобщая вышеизложенное, отметим, что подсистема учета формирования информации о конечном финансовом результате основывается на применении трех счетов: «Продажи», «Прочие доходы и расходы» и «Прибыли и убытки». Первые два – предназначены для формирования доходов и расходов по определенным видам деятельности и выявления финансового результата по ним. Выявленные финансовые результаты списываются на счет «Прибыли и убытки», где в сопоставлении с суммами платежей в бюджет по налогу на прибыль выявляется конечный финансовый результат отчетного периода – чистая прибыль (убыток) организации, который зачисляется на счет «Нераспределенная прибыль (непокрытый убыток)». Такой порядок формирования информации о конечном финансовом результате деятельности отчетного периода определяет его жесткую взаимосвязь с капитализированной прибылью организации предшествующих отчетных периодов. При этом записи по распределению прибыли на счете «Нераспределенная прибыль (непокрытый убыток)» могут возникать только при наличии чистой прибыли.

Так же как и предшествующая, новая информационная подсистема учета финансовых результатов и распределения прибыли состоит из ряда элементов, каждый из которых формирует целевую информацию об определенных объектах учета. При этом каждый из элементов подсистемы является многофункциональным. Взаимосвязь между такими элементами, их подчиненность по отношению к формированию информации о финансовых результатах, а также ее содержание позволяет подразделить всю совокупность элементов подсистемы на три группы.

Первая группа счетов формирует информацию о конечном финансовом результате деятельности. К ним относятся счета «Продажи», «Прочие доходы и расходы» и «Прибыли и убытки». Каждый конечный показатель указанных счетов представляет собой характеристику определенной сферы деятельности организации, а в своей совокупности они представляют основу информационной подсистемы учета финансовых результатов за отчетный период.

Вторая группа счетов представляет собой элементы, основные функции которых связаны с отражением строго определенных процессов, таких, как разграничение доходов и расходов по времени, учет недостач и потерь организации в процессе хозяйственной деятельности, резервирование сумм предстоящих расходов. К таким элементам относятся счета «Недостачи и потери от порчи ценностей», «Резервы предстоящих расходов», «Расходы будущих периодов», «Доходы будущих периодов». Взаимосвязь показателей этих счетов с формированием конечного финансового результата отчетного периода различна. При этом доходы, расходы, потери и резервы, учтенные с помощью указанных элементов подсистемы и представленные в виде остатков, не принимаются в расчет при исчислении рассматриваемого результата. Однако их наличие позволяет пользователю информации косвенным путем уточнить величину финансового результата в перспективе.

Третья группа счетов предоставляет информацию о капитализированной прибыли по объектам капитализации. К ним относится счет «Нераспределенная прибыль (непокрытый убыток)» и счет «Резервный капитал». При этом данные счета «Резервный капитал» также могут рассматриваться в подсистеме учета финансовых результатов как уточняющие сумму капитализированной прибыли.

Особую группу счетов и субсчетов, формально связанные с финансовыми результатами, составляют счета «Отложенные налоговые активы» и «Отложенные налоговые обязательства», а также субсчета «Условные расходы (условные доходы) по налогу на прибыль» и «Постоянное налоговое обязательство» к счету «Прибыли и убытки». Указанные элементы информационной системы преследуют локальную цель – установление взаимосвязи между бухгалтерским и налоговым учетом прибыли путем системного исчисления суммы налога на прибыль, подлежащего взносу в бюджет. Однако в том контексте, который приведен в соответствующем нормативном документе, крайне затруднительно дать всеобъемлющую характеристику этих элементов и оценить их влияние на формирование информации в рассматриваемой подсистеме. Поэтому ограничимся только констатацией факта их наличия, исключая влияние указанных элементов на формирование информации в подсистеме учета.

Таким образом, всю рассмотренную совокупность элементов подсистемы учета финансовых результатов и распределения прибыли, исходя из выполняемых ими функций в этой подсистеме, можно подразделить на две группы элементов: конечные финансовые результаты и их регулятивы.

К элементам, представляющим конечные финансовые результаты в рассматриваемой подсистеме, относятся счета, с помощью которых непосредственно формируется информация о доходах и расходах, соотнесение которых порождает значения прибылей и убытков. К ним относятся счета «Продажи», «Прочие доходы и расходы», «Прибыли и убытки» и «Нераспределенная прибыль (непокрытый убыток)».

К регулирующим элементам подсистемы учета финансовых результатов относятся счета, остатки которых не принимают непосредственного участия в исчислении финансовых результатов, но позволяют уточнить их величину. К таким элементам относятся счета «Недостачи и потери от порчи ценностей», «Резервы предстоящих расходов», «Расходы будущих периодов», «Доходы будущих периодов» и «Резервный капитал».

Таким образом, элементы, формирующие конечные финансовые результаты действующей подсистемы их учета, представляют собой информационный механизм, направленный на выявление конечного финансового результата отчетного периода, правила формирования которого обеспечивают жесткую взаимосвязь с капитализированной прибылью организации в виде ее наращивания. А совокупность регулирующих элементов подсистемы представляет информацию для уточнения оценки финансовых результатов организации. Тем самым новая подсистема учета финансовых результатов имеет все безусловные предпосылки для формирования полной, достоверной и нейтральной информации о своих показателях, по отношению к различным пользователям.

Обобщая вышеизложенное, отметим, что бухгалтерский учет финансовых результатов и распределения прибыли как информационная подсистема управления в нашей стране прошел путь от полного отрицания показателя прибыли в качестве долговременного источника финансового обеспечения деятельности хозяйства до подчинения всего бухгалтерского учета как функции, обеспечивающей формирование этого показателя.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

94. Виды прибыли предприятия, порядок их распределения

94. Виды прибыли предприятия, порядок их распределения Прибыль от реализации, определяется вычислением из валовой прибыли коммерческих и управленческих расходов (в соответствии с международными бухгалтерскими стандартами эти расходы в полном объёме вычитаются из

Глава 15 Аудит финансовых результатов и распределения прибыли

Глава 15 Аудит финансовых результатов и распределения прибыли Изучив эту главу, вы узнаете:– цели и задачи аудита финансовых результатов и распределения прибыли;– перечень основных документов, на основании которых производится аудит финансовых результатов и

100. Анализ качества прибыли и факторов, используемых для прогнозирования финансовых результатов

100. Анализ качества прибыли и факторов, используемых для прогнозирования финансовых результатов Качество прибыли – это содержание прибыли, характер ее формирования под воздействием различных факторов. Это характеристика факторов формирования показателей финансовых

3.2. Понятие финансовых результатов. Порядок формирования финансовых результатов в бухгалтерском учете

3.2. Понятие финансовых результатов. Порядок формирования финансовых результатов в бухгалтерском учете В соответствии с планом счетов показатели «чистая прибыль» и «нераспределенная прибыль» формируются на разных счетах бухгалтерского учета.[30] Чтобы узнать величину

2.7 Учет финансовых результатов

2.7 Учет финансовых результатов Финансовый результат хозяйственной деятельности предприятия определяется показателем прибыли или убытка, формируемым в течение календарного (хозяйственного) года.Финансовый результат представляет собой разницу между суммами доходов и

9.11. Аудит формирования финансовых результатов и распределения прибыли

9.11. Аудит формирования финансовых результатов и распределения прибыли Цель аудита финансовых результатов и распределения прибыли – выражение мнения о достоверности отражения в учете и отчетности прибылей и убытков организации, законности распределения и

1.1. Сущность, функции и принципы формирования и распределения прибыли в деятельности коммерческих организаций

1.1. Сущность, функции и принципы формирования и распределения прибыли в деятельности коммерческих организаций В реальной жизни прибыль – конечная цель и движущий мотив производства и рыночной экономики. Это главная надежда и основной показатель эффективности любой

2.1. Анализ системы нормативного регулирования бухгалтерского учета финансовых результатов

2.1. Анализ системы нормативного регулирования бухгалтерского учета финансовых результатов В настоящее время действует обширный перечень нормативных актов, оказывающих влияние на учет и состав финансовых результатов. Степень их значимости по влиянию на организацию

3.3. Модели учета формирования финансовых результатов по видам деятельности организации

3.3. Модели учета формирования финансовых результатов по видам деятельности организации Финансово-хозяйственная деятельность предприятий и организаций всегда состоит из различных процессов и видов деятельности. Поэтому возникает необходимость формирования

3.4. Модели учета распределения прибыли

3.4. Модели учета распределения прибыли Проведенный выше анализ информационных подсистем учета финансовых результатов и распределения прибыли, начиная с 1959 г., позволяет выделить среди них три принципиальных варианта формирования информации о распределении

Глава 4 Элементы информационной подсистемы учета финансовых результатов, регулирующие их величину

Глава 4 Элементы информационной подсистемы учета финансовых результатов, регулирующие их величину 4.1. Функции регулирующих элементов формирования информации о финансовых результатах в подсистеме их учета Вся информация о доходах и расходах организации, которая

4.2. Модели учета недостач и потерь от порчи ценностей во взаимосвязи с величиной финансовых результатов организации

4.2. Модели учета недостач и потерь от порчи ценностей во взаимосвязи с величиной финансовых результатов организации Недостачи и потери от порчи материальных ценностей всегда являлись одними из важных показателей деятельности любой организации. Среди них выделялись

Приложение 4 Ведомость аналитического учета распределения прибыли (покрытия убытков)

Приложение 4 Ведомость аналитического учета распределения прибыли (покрытия

Вопрос 45 Цель, задачи и информационная база анализа финансовых результатов

Вопрос 45 Цель, задачи и информационная база анализа финансовых результатов Цель внутреннего анализа финансовых результатов – выявить резервы роста прибыли и рентабельности деятельности предприятия для повышения уровня его конкурентоспособности и финансовой