Глава 7. Учет финансовых результатов деятельности предприятий торговли

Глава 7. Учет финансовых результатов деятельности предприятий торговли

Конечной целью любой коммерческой деятельности, в том числе и торговой, является получение прибыли. Давайте уточним для себя значение некоторых терминов, таких как «прибыль», «доход», «результаты финансовой деятельности». Как показывает практика, незнание или неправильное толкование этих понятий может привести к очень неприятным в финансовом плане ситуациям, особенно в небольших начинающих торговых предприятиях. В частности, мне довелось столкнуться с ситуацией, когда небольшое, но перспективное предприятие «прогорело» буквально за год. Причина, как потом выяснилось, заключалась в том, что предприниматель – хозяин предприятия честно начислял проценты своим партнерам пропорционально суммам, вложенным ими в дело, но выплачивать их долю не мог из-за отсутствия средств. Ошибка начинающего предпринимателя заключалась в том, что проценты компаньонам он начислял не с прибыли (которую, кстати, предприятие давало буквально с первого дня работы), а с выручки. В итоге долг перед партнерами рос, а большая часть начисленных им денег уходила на оплату коммунальных платежей, зарплату персонала и т. д. Это, разумеется, крайний случай, но в итоге перспективное, обещавшее быть успешным предприятие буквально лопнуло из-за элементарной финансовой неграмотности хозяина, оставив его с долгами и испорченными отношениями с партнерами.

Экономический словарь характеризует понятие «финансовый результат» как «… итоги хозяйственной деятельности компании и ее подразделений, выраженные в виде финансовых показателей, таких как прибыль (убытки), изменение стоимости собственного капитала, дебиторская и кредиторская задолженность, доход». Что же касается термина «финансовый результат» с точки зрения бухгалтерского учета, обратимся к словарю «Бухгалтерский учет, налоги, хозяйственное право» (к помощи этого словаря мы будем обращаться и при определении других терминов): «В бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), т. е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством РФ налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения…»

Мы видим, что в бухгалтерском учете понятие «финансовый результат» неразрывно связано с прибылью. Однако сам термин «прибыль» имеет схожие, но неодинаковые толкования в зависимости от того, используется это понятие в бухгалтерском или налоговом учете. Кроме того, различаются прибыль и чистая прибыль. Итак, если мы говорим о налогообложении, то (обращаемся к вышеупомянутому словарю, а также к НК РФ): «Для целей определения налога на прибыль прибылью признается:

1) для российских организаций – полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с гл. 25 НК РФ;

2) для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства, – полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов, которые определяются в соответствии с гл. 25 НК РФ;

3) для иных иностранных организаций – доходы, полученные от источников в РФ. Доходы указанных налогоплательщиков определяются в соответствии со ст. 309 НК РФ».

Прибыль, полученная налогоплательщиком, признается объектом налогообложения по налогу на прибыль организаций (ст. 247 НК РФ).

Что же касается прибыли с точки зрения бухгалтерского учета, то «… бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ».

Чистая же (или нераспределенная) прибыль – это прибыль, оставшаяся после уплаты налога на прибыль и других аналогичных обязательных платежей.

Таким образом, для налогового учета прибыль – это все доходы предприятия за минусом всех расходов, признаваемых согласно НК РФ уменьшающими налоговую базу по налогу на прибыль. А вот то, что останется у предприятия после уплаты всех налогов, в том числе и налога на прибыль, и будет являться чистой прибылью, т. е. финансовым результатом деятельности предприятия. С одной стороны, чем больше чистая прибыль, тем лучше результаты работы предприятия, ведь именно извлечение прибыли, как мы уже говорили, является основной целью работы коммерческих организаций. Однако, чем выше валовая прибыль, являющаяся базой для начисления налога на прибыль, тем соответственно больше и сам налог. Чтобы на законных основаниях снизить налогооблагаемую базу, следует грамотно отражать в бухгалтерском и налоговом учете затраты предприятия. Чуть позже мы поговорим об этом подробнее. А сейчас рассмотрим, как формируется финансовый результат в бухгалтерском учете предприятия, какие счета задействованы в этом процессе и какие используются проводки.

Итоговый финансовый результат хозяйственной деятельности отражается на счете 84 «Нераспределенная прибыль (непокрытый убыток)». Записи по этому счету производятся в конце финансового года при закрытии счета 99 «Прибыли и убытки». Кредитовое сальдо счета 84 «Нераспределенная прибыль (непокрытый убыток)»:

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» – отражает нераспределенную прибыль предприятия, т. е. положительный финансовый результат. Соответственно дебетовое сальдо:

Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)»,

Кредит счета 99 «Прибыли и убытки» – отражает непокрытый убыток организации.

Сам по себе счет 84 «Нераспределенная прибыль (непокрытый убыток)» в течение всего финансового года не задействован в бухгалтерском учете, а текущее отражение прибылей и убытков по итогам отчетных периодов аккумулируется на счете 99 «Прибыли и убытки». Схема отражения финансового результата по счету 99 «Прибыли и убытки» выглядит следующим образом.

Прибыль (убыток) от продаж + (-) сальдо прочих доходов и расходов – налог на прибыль (в том числе платежи по пересчету этого налога), санкции (пени, штрафы) за нарушение налогового законодательства.

Из этой схемы видно, что как минимум отсутствие нарушений налогового законодательства, влекущих штрафные санкции, уже увеличивает чистую прибыль. Теперь посмотрим, как же формируется сальдо счета 99 «Прибыли и убытки» в процессе хозяйственной деятельности.

Для отражения прибыли или убытка от продаж используется корреспонденция со счетом 90 «Продажи»:

Дебет субсчета 90-9 «Прибыль (убыток) от продаж»,

Кредит счета 99 «Прибыли и убытки» – прибыль,

Дебет счета 99 «Прибыли и убытки»,

Кредит субсчета 90-9 «Прибыль (убыток) от продаж» – убыток.

В свою очередь сальдо субсчета 90-9 «Прибыль (убыток) от продаж» формируется внутренними проводками по счету 90 «Продажи». На него списываются дебетовые обороты по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» и кредитовый оборот по субсчету 90-1 «Выручка».

Кроме того, на счет 99 «Прибыли и убытки» списывается также сальдо прочих доходов и расходов, отражаемое на счете 90 «Продажи». Если доходы предприятия за отчетный период превысили прочие расходы, сальдо 99 «Прибыли и убытки» счета будет кредитовым:

Дебет субсчета 91-9 «Сальдо прочих доходов и расходов»,

Кредит счета 99 «Прибыли и убытки».

Проводка показывает, что сумма прочих расходов предприятия превысила сумму доходов:

Дебет счета 99 «Прибыли и убытки»,

Кредит субсчета 91-9 «Сальдо прочих доходов и расходов».

Отметим, что в числе прочих расходов и доходов отражаются так называемые чрезвычайные расходы и доходы. Чрезвычайные расходы, как видно даже из названия, возникают вследствие чрезвычайных ситуаций, т. е. ситуаций, которые, как правило, нельзя ни предвидеть, ни предотвратить разумными средствами. Это стихийные бедствия, техногенные катастрофы, действия правительства (национализации, введение блокад, чрезвычайных положений, объявление военного положения и т. д.). А к чрезвычайным доходам относятся доходы, полученные в результате ликвидации (полной или частичной) ущерба, нанесенного чрезвычайными обстоятельствами. Предположим, что в результате стихийного бедствия пострадала автомашина (основное средство), т. е. имеют место чрезвычайные расходы. Но при этом из не подлежащей восстановлению машины удалось изъять некоторые детали, пригодные для дальнейшего использования в качестве запчастей. Оприходование этих запчастей и будет являться чрезвычайным доходом. Сюда же можно отнести и страховые возмещения убытков, понесенных в результате чрезвычайных ситуаций. Автор искренне надеется, что применять знания, полученные из этого абзаца, вам не придется.

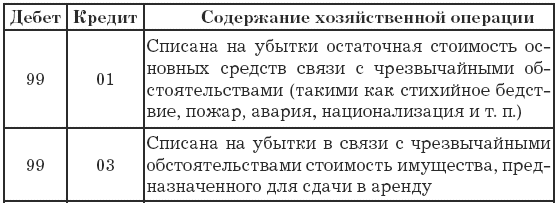

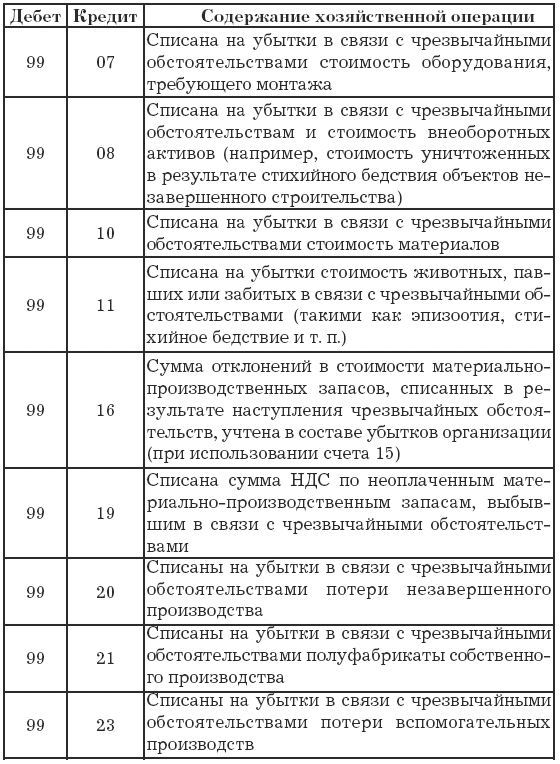

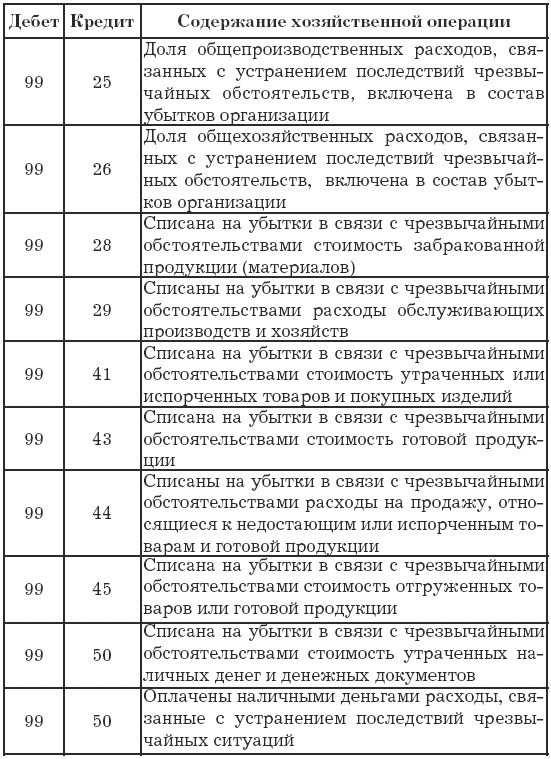

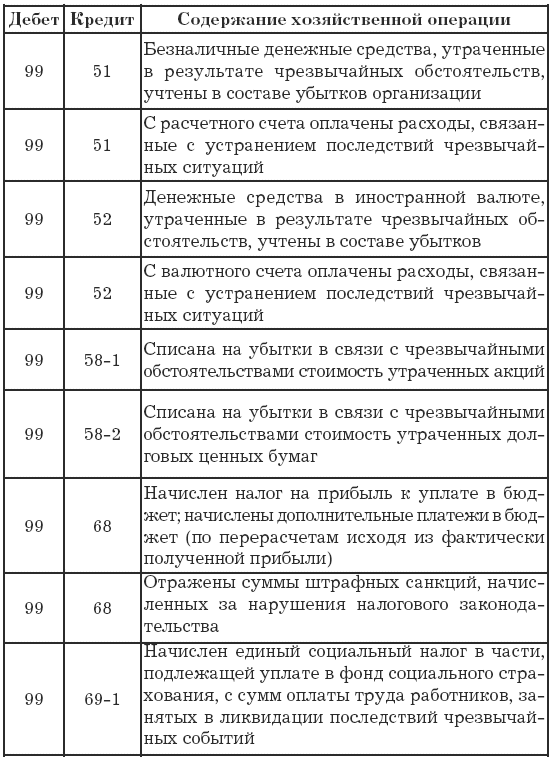

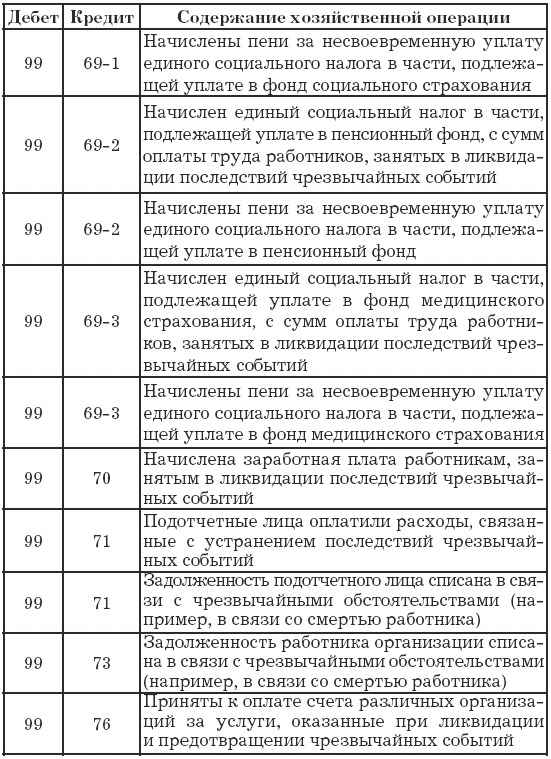

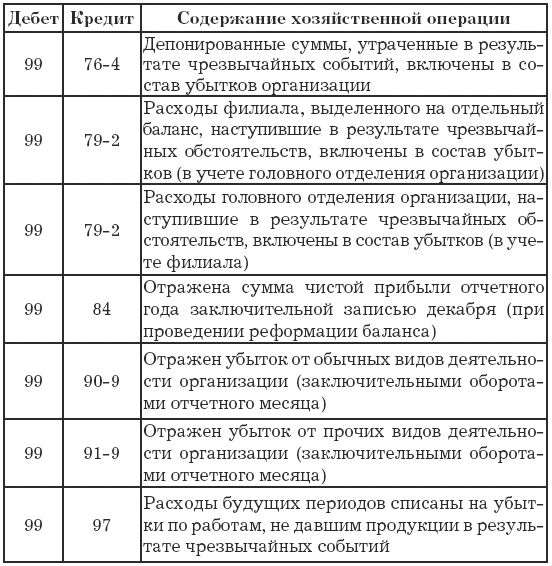

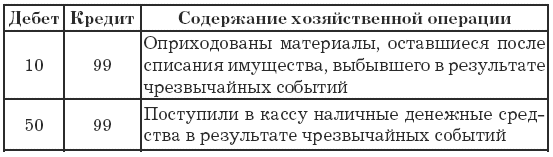

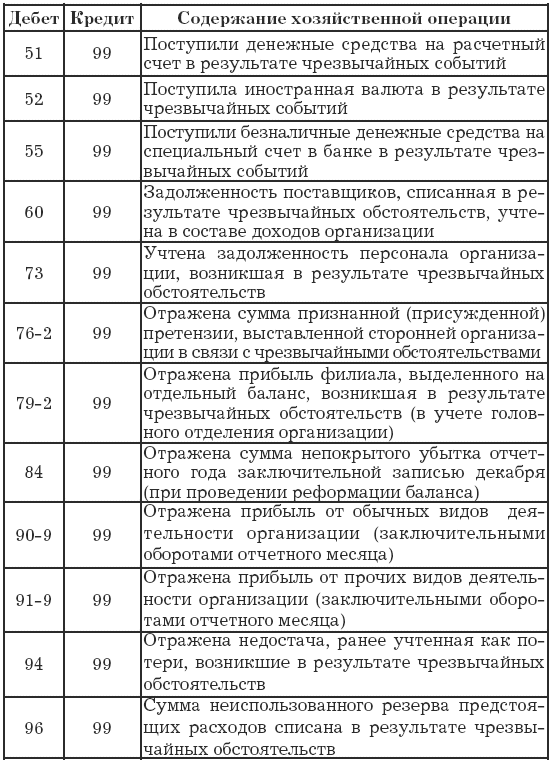

Несмотря на то что наша книга адресована в первую очередь специалистам, работающим на предприятиях торговли, в таблице 1 приводятся универсальные типовые проводки по счету 99 «Прибыли и убытки», так как на практике торговые организации по мере роста и развития все чаще расширяют сферу своей деятельности, не ограничиваясь только операциями купли-продажи.

Таблица 1

Проводки по дебету счета 99 «Прибыли и убытки»

Проводки по кредиту счета 99 «Прибыли и убытки»

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

135. Анализ финансовых результатов деятельности предприятия

135. Анализ финансовых результатов деятельности предприятия Основной целью финансового анализа является получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в

УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ Ведущий источник собственных средств предприятия – прибыль, свидетельствующая о положительном финансовом результате хозяйственной деятельности предприятия. Отрицательный результат выражается в виде убытка.Прибыль и убыток возникают в

ГЛАВА 13 Учет доходов, расходов и формирование финансовых результатов

ГЛАВА 13 Учет доходов, расходов и формирование финансовых результатов После изучения этой главы вы узнаете:!!! о понятии «доходы» и классификации доходов;!!! о понятии «расходы» и классификации расходов;!!! о порядке учета доходов и расходов от основного вида

Глава 14 АУДИТОРСКАЯ ПРОВЕРКА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Глава 14 АУДИТОРСКАЯ ПРОВЕРКА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ 14.1. ЦЕЛИ АУДИТА Цель аудиторской проверки финансовых результатов – установление достоверности отражения в учете и отчетности прибылей и убытков, а также законности распределения и использования чистой прибыли.В

2.7. Учет продаж и финансовых результатов

2.7. Учет продаж и финансовых результатов 2.7.1. Методологический аспект 2.7.1.1. Правила определения и признания доходов от обычных видов деятельности (разделы II, IV ПБУ 9/99).2.7.1.2. Правила определения и признания прочих доходов (разделы III, IV ПБУ 9/99).2.7.1.3. Правила определения и

Глава 13. Учет финансовых результатов

Глава 13. Учет финансовых результатов 13.1. Доходы и расходы по обычным видам деятельности Конечный финансовый результат деятельности организации за год, то есть чистая прибыль или чистый убыток, складывается из результатов по:обычным видам деятельности,прочих доходов

3.2. Понятие финансовых результатов. Порядок формирования финансовых результатов в бухгалтерском учете

3.2. Понятие финансовых результатов. Порядок формирования финансовых результатов в бухгалтерском учете В соответствии с планом счетов показатели «чистая прибыль» и «нераспределенная прибыль» формируются на разных счетах бухгалтерского учета.[30] Чтобы узнать величину

4.9. Порядок выявления и исправления ошибок, допущенных при формировании финансовых результатов деятельности предприятия

4.9. Порядок выявления и исправления ошибок, допущенных при формировании финансовых результатов деятельности предприятия Целью проверки финансовых результатов деятельности предприятия является определение соответствия применяемой промышленными предприятиями

2.7 Учет финансовых результатов

2.7 Учет финансовых результатов Финансовый результат хозяйственной деятельности предприятия определяется показателем прибыли или убытка, формируемым в течение календарного (хозяйственного) года.Финансовый результат представляет собой разницу между суммами доходов и

Глава 7. Учет финансовых результатов

Глава 7. Учет финансовых результатов 7.1. Финансовый результат: основные понятия Итоговый результат деятельности торговой организации за определенный период называют финансовым результатом или прибылью (убытком). Финансовый результат отражает все стороны деятельности

7.3. Учет доходов, расходов и промежуточных финансовых результатов

7.3. Учет доходов, расходов и промежуточных финансовых результатов Торговые организации, осуществляющие оптовую, мелкооптовую и розничную торговлю, зачастую самостоятельно осуществляют порядок формирования стоимости товаров с учетом расходов, связанных с процессом их

3.3. Модели учета формирования финансовых результатов по видам деятельности организации

3.3. Модели учета формирования финансовых результатов по видам деятельности организации Финансово-хозяйственная деятельность предприятий и организаций всегда состоит из различных процессов и видов деятельности. Поэтому возникает необходимость формирования

Глава 9 Анализ финансовых результатов деятельности коммерческих организаций

Глава 9 Анализ финансовых результатов деятельности коммерческих организаций 9.1. Безубыточная деятельность как фактор обеспечения финансовой стабильности коммерческих организаций Понятие коммерческой организации непосредственно связано с получением прибыли как

Глава 7 Анализ финансовых результатов и рентабельности предприятия

Глава 7 Анализ финансовых результатов и рентабельности предприятия 7.1. Новый порядок формирования финансовых результатов Исходя из программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности (МСФО) Министерство