Глава 7 Анализ финансовых результатов и рентабельности предприятия

Глава 7

Анализ финансовых результатов и рентабельности предприятия

7.1. Новый порядок формирования финансовых результатов

Исходя из программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности (МСФО) Министерство финансов РФ утвердило следующие нормативные документы:[12]

? Положение по бухгалтерскому учету «Доходы организации», ПБУ 9/99 от 06.05.99;

? Положение по бухгалтерскому учету «Расходы организации», ПБУ 10/99 от 06.05.99;

? Положение по бухгалтерскому учету «Бухгалтерская отчетность организации», ПБУ 4/99 от 06.07.99.

Указанные положения были введены в действие с 01.01.2000 г. Поэтому изменился порядок формирования и оценки финансовых результатов предприятий, хотя во многом сохранена преемственность с действовавшей ранее практикой учета выручки от реализации товаров и себестоимости реализованной продукции.

Важнейшие изменения в отражении финансовых результатов в новом Отчете о прибылях и убытках следующие.

1. В новую форму включен дополнительный показатель «Валовая прибыль», рассчитываемый как разница между выручкой (нетто) от продажи товаров и себестоимостью проданных товаров. Последняя величина понижается на сумму коммерческих и управленческих расходов, которые выделены в самостоятельные статьи. Данный порядок приводит к тому, что предприятия, определяющие полную себестоимость продукции, вынуждены для составления отчетности (формы № 2) вначале устанавливать себестоимость производства без коммерческих и управленческих (общехозяйственных) расходов, а затем расчетным путем вычислять этот показатель по всей реализованной продукции (путем прибавления к себестоимости проданных товаров коммерческих и управленческих расходов).

Таким образом, общая сумма коммерческих и управленческих расходов распределяется между обычной деятельностью (продажа продукции), операционной и внереализационной деятельностью. Цель такого распределения – установление более объективных показателей для анализа эффективности различных видов деятельности предприятия. В результате такого подхода к коммерческим и управленческим расходам сумма прибыли, а следовательно, доходность от продажи, повышается, а прибыль и рентабельность от операционной и внереализационной деятельности снижается при неизменной суммарной величине прибыли и рентабельности от всех видов деятельности (прибыли до налогообложения), то есть изменяется не абсолютная величина, а структура прибыли предприятия.

В связи с этим возникает вопрос о методике распределения коммерческих и управленческих расходов по отдельным видам хозяйственной деятельности (обычной, операционной и внереализационной). На практике каждое предприятие решает эту проблему самостоятельно при распределении постоянных (условно-постоянных) расходов по товарным позициям выпускаемой продукции.

Расчет величины коммерческих и управленческих расходов по отдельным видовым позициям можно произвести по следующей методике: величина дохода по видовой позиции делится на общую сумму доходов от всех видов деятельности, и результат умножается на сумму коммерческих и управленческих расходов по Отчету о прибылях и убытках (форма № 2).

2. Проценты, уплаченные предприятием за предоставленные ему в пользование денежные средства (кредиты и займы), выведены из состава себестоимости продукции (из статьи «Управленческие расходы») и включены в состав операционных расходов.

3. Показатели «Налог на прибыль» и «Отвлеченные средства» объединены в статью «Налог на прибыль и иные аналогичные обязательные платежи».

4. Из состава внереализационных доходов и расходов выведены чрезвычайные доходы (страховые возмещения; стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов) и расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (пожаров, аварий, стихийных бедствий и др.). Введены новые показатели «Чрезвычайные доходы» и «Чрезвычайные расходы». При отсутствии последних прибыль (убыток) от обычной деятельности совпадает со статьей «Чистая прибыль (убыток) отчетного периода» (строка 190 формы № 2).

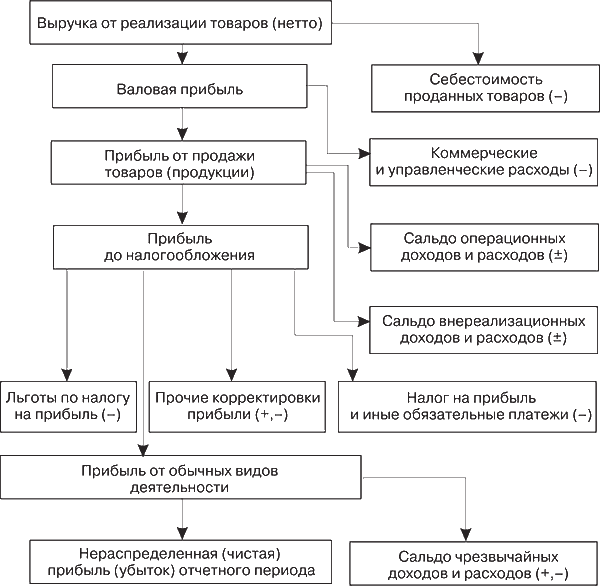

Формирование финансовых результатов предприятия (прибыли) показано на рис. 7.1.

Рис. 7.1. Формирование прибыли предприятия

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

135. Анализ финансовых результатов деятельности предприятия

135. Анализ финансовых результатов деятельности предприятия Основной целью финансового анализа является получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в

Глава 14 АУДИТОРСКАЯ ПРОВЕРКА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Глава 14 АУДИТОРСКАЯ ПРОВЕРКА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ 14.1. ЦЕЛИ АУДИТА Цель аудиторской проверки финансовых результатов – установление достоверности отражения в учете и отчетности прибылей и убытков, а также законности распределения и использования чистой прибыли.В

Глава 13. Учет финансовых результатов

Глава 13. Учет финансовых результатов 13.1. Доходы и расходы по обычным видам деятельности Конечный финансовый результат деятельности организации за год, то есть чистая прибыль или чистый убыток, складывается из результатов по:обычным видам деятельности,прочих доходов

108. Анализ финансовых результатов

108. Анализ финансовых результатов При проведении анализа финансовых результатов прежде всего оценивают динамику балансовой и чистой прибыли и их структурных компонентов.Проводится сравнение основных показателей за отчетный период, расчет их отклонения от базовой и

109. Анализ финансовых коэффициентов и комплексная оценка деятельности предприятия

109. Анализ финансовых коэффициентов и комплексная оценка деятельности предприятия Комплексный анализ финансовых коэффициентов, в которых отражены все стороны производственно-хозяйственной деятельности предприятия, является заключительным этапом аналитической

100. Анализ качества прибыли и факторов, используемых для прогнозирования финансовых результатов

100. Анализ качества прибыли и факторов, используемых для прогнозирования финансовых результатов Качество прибыли – это содержание прибыли, характер ее формирования под воздействием различных факторов. Это характеристика факторов формирования показателей финансовых

102. Анализ финансовых результатов

102. Анализ финансовых результатов Анализ финансовых результатов начинается с оценки динамики балансовой и чистой прибыли и их структурных компонентов. При этом сравниваются основные показатели за отчетный период, рассчитываются их отклонения от базовой и плановой

3.2. Понятие финансовых результатов. Порядок формирования финансовых результатов в бухгалтерском учете

3.2. Понятие финансовых результатов. Порядок формирования финансовых результатов в бухгалтерском учете В соответствии с планом счетов показатели «чистая прибыль» и «нераспределенная прибыль» формируются на разных счетах бухгалтерского учета.[30] Чтобы узнать величину

4.9. Порядок выявления и исправления ошибок, допущенных при формировании финансовых результатов деятельности предприятия

4.9. Порядок выявления и исправления ошибок, допущенных при формировании финансовых результатов деятельности предприятия Целью проверки финансовых результатов деятельности предприятия является определение соответствия применяемой промышленными предприятиями

Глава 7. Учет финансовых результатов

Глава 7. Учет финансовых результатов 7.1. Финансовый результат: основные понятия Итоговый результат деятельности торговой организации за определенный период называют финансовым результатом или прибылью (убытком). Финансовый результат отражает все стороны деятельности

2.1. Анализ системы нормативного регулирования бухгалтерского учета финансовых результатов

2.1. Анализ системы нормативного регулирования бухгалтерского учета финансовых результатов В настоящее время действует обширный перечень нормативных актов, оказывающих влияние на учет и состав финансовых результатов. Степень их значимости по влиянию на организацию

Глава 9 Анализ финансовых результатов деятельности коммерческих организаций

Глава 9 Анализ финансовых результатов деятельности коммерческих организаций 9.1. Безубыточная деятельность как фактор обеспечения финансовой стабильности коммерческих организаций Понятие коммерческой организации непосредственно связано с получением прибыли как

Глава 10 Анализ рентабельности и деловой активности коммерческих организаций

Глава 10 Анализ рентабельности и деловой активности коммерческих организаций 10.1. Система показателей рентабельности Абсолютные показатели прибыли не всегда дают четкое представление об уровне эффективности деятельности коммерческих организаций, так как одни и те же

7.2. Анализ динамики и структуры финансовых результатов

7.2. Анализ динамики и структуры финансовых результатов Анализ каждого элемента прибыли имеет важное значение для руководства предприятия, его учредителей, акционеров и кредиторов. Для руководства такой анализ позволяет определить перспективы развития предприятия, так