Глава 10 Анализ рентабельности и деловой активности коммерческих организаций

Глава 10

Анализ рентабельности и деловой активности коммерческих организаций

10.1. Система показателей рентабельности

Абсолютные показатели прибыли не всегда дают четкое представление об уровне эффективности деятельности коммерческих организаций, так как одни и те же суммы прибыли могут быть получены в различных экономических условиях. Для измерения эффективности деятельности коммерческих организаций применяются показатели рентабельности.

Рентабельность – это уровень прибыльности или уровень доходности. Показатели рентабельности – это относительные показатели (коэффициенты), в которых сумма прибыли сопоставляется с каким-либо другим показателем, отражающим условия хозяйствования, например с суммой выручки (нетто) от продаж, с суммой собственного капитала и др.

По данным официальной бухгалтерской отчетности коммерческих организаций можно рассчитать многочисленные показатели рентабельности. Эти показатели отличаются как по числителю, так и по знаменателю дроби.

В числителе дроби при расчетах коэффициентов рентабельности могут быть использованы различные показатели прибыли: прибыль до налогообложения, чистая прибыль, прибыль от продаж.

В знаменателе дроби при расчетах коэффициентов рентабельности могут применяться следующие показатели: выручка (нетто) от продаж; полная себестоимость продаж;

• средняя стоимость активов (имущества) организации; средняя сумма собственного капитала организации; сумма уставного капитала; средняя стоимость основных фондов;

• средняя стоимость оборотных активов;

• средняя стоимость производственных фондов и др.

В системе показателей рентабельности можно выделить четыре основные группы:

1) показатели рентабельности активов, отражающие эффективность использования имущества коммерческой организации;

2) показатели рентабельности капитала, отражающие эффективность использования капитала;

3) показатели рентабельности продаж, отражающие эффективность производства и продаж продукции, работ, услуг;

4) показатели рентабельности затрат, отражающие эффективность затрат.

В составе каждой группы можно выделить конкретные показатели. Рентабельность активов:

1. Рентабельность всех активов (экономическая рентабельность).

? Рентабельность оборотных активов.

? Рентабельность внеоборотных активов.

? Рентабельность основных фондов.

? Рентабельность производственных фондов (основных фондов и материальных оборотных активов) и др.

2. Рентабельность капитала:

? Рентабельность всего примененного капитала (равна рентабельности всех активов, так как итоги актива и пассива баланса равны).

? Рентабельность собственного капитала (финансовая рентабельность) и др.

3. Рентабельность продаж:

? Рентабельность всего объема продаж.

? Рентабельность отдельных сегментов деятельности организации.

? Рентабельность отдельных видов продукции и др.

4. Рентабельность затрат:

? Рентабельность всех затрат, т. е. итога затрат по экономическим элементам.

? Рентабельность отдельных элементов затрат, т. е. материальных затрат, затрат на оплату труда с отчислениями и т. д.

? Рентабельность затрат по обычным видам деятельности, т. е. в знаменателе коэффициента полная себестоимость продаж.

? Доходность расходов, т. е. величина доходов на один рубль расходов.

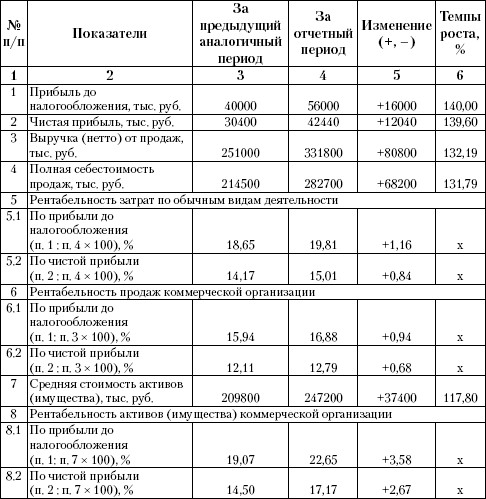

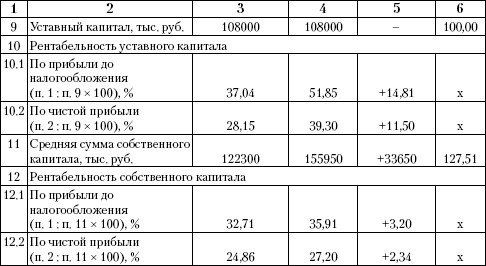

Примеры расчетов показателей рентабельности по данным бухгалтерской отчетности мебельной фабрики «Аквилон» за 2007–2008 гг. приведены в табл. 10.1.

Таблица 10.1. Анализ уровня и динамики рентабельности коммерческой организации по данным бухгалтерской отчетности

Пояснения к табл. 10.1.

К п. 7: стоимость активов коммерческой организации на конкретную балансовую дату можно принять равной итогу актива баланса. Средняя стоимость активов за период по правилам статистики должна рассчитываться по формуле средней хронологической. При отсутствии информации ее можно рассчитать менее точно по формуле простой средней арифметической из двух балансовых остатков. В таблице таким образом рассчитана стоимость имущества за отчетный период.

За предыдущий период имеем данные только на конец периода. Этот показатель мы условно приняли за среднюю стоимость имущества предыдущего периода, она равна 209 800 тыс. руб.

К п. ii: в нашем примере сумма собственного капитала рассчитана по упрощенному варианту. На начало периода она составляла 122 300 тыс. руб., на конец периода – 189 600 тыс. руб.

За предыдущий период в качестве средней величины принята сумма на конец предыдущего периода, равная 122 300 тыс. руб.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Блок II. Оценка кредитной истории и деловой активности филиала

Блок II. Оценка кредитной истории и деловой активности филиала А..Анализ объема кредитного портфеля филиала (весь пул кредитных продуктов по программам кредитования корпоративного и малого бизнеса) (табл. 4.5).Табл. 4.5. Анализ объема кредитного портфеля филиала[162] Оценка

73. Показатели деловой и инвестиционной активности

73. Показатели деловой и инвестиционной активности Коэффициент обеспеченности оборотными средствами (К14) вычисляется путем деления оборотных активов организации на среднемесячную выручку и характеризует объем оборотных активов, выраженный в среднемесячных доходах

Глава 9 Анализ финансовых результатов деятельности коммерческих организаций

Глава 9 Анализ финансовых результатов деятельности коммерческих организаций 9.1. Безубыточная деятельность как фактор обеспечения финансовой стабильности коммерческих организаций Понятие коммерческой организации непосредственно связано с получением прибыли как

10.3. Факторный анализ рентабельности активов коммерческих организаций

10.3. Факторный анализ рентабельности активов коммерческих организаций Коэффициент (процент) рентабельности активов отражает эффективность использования всего имущества коммерческой организации. Этот показатель в литературе называют экономической

10.8. Показатели деловой активности коммерческих организаций

10.8. Показатели деловой активности коммерческих организаций Деловая активность коммерческой организации проявляется в динамичности ее развития, в достижении ею поставленных целей, в эффективном использовании производственного потенциала, в расширении рынков сбыта

10.9. Формирование управленческих решений по результатам анализа прибыли и рентабельности коммерческих организаций

10.9. Формирование управленческих решений по результатам анализа прибыли и рентабельности коммерческих организаций При формировании возможных управленческих решений по результатам анализа прибыли и рентабельности коммерческих организаций нами выделены два основных

Глава 11 Анализ финансового состояния коммерческих организаций

Глава 11 Анализ финансового состояния коммерческих организаций 11.1. Задачи, направления, приемы и виды анализа финансового состояния Достоверная и объективная оценка финансового состояния необходима как собственникам и руководству организации, так и внешним

Глава 12 Анализ внешнеэкономической деятельности коммерческих организаций

Глава 12 Анализ внешнеэкономической деятельности коммерческих организаций 12.1. Внешнеэкономическая деятельность, ее определение и содержание В нормативных документах определение внешнеэкономической деятельности (далее – ВЭД) приводится в ст. 1 Федерального закона «Об

18. Базовые способы и модели прогнозирования деловой активности

18. Базовые способы и модели прогнозирования деловой активности Деловая активность коммерческой организации проявляется в динамичности ее развития, достижении ею поставленных целей, что отражают натуральные и стоимостные показатели, в эффективном использовании

Глава 6 Анализ деловой и рыночной активности предприятия

Глава 6 Анализ деловой и рыночной активности предприятия 6.1. Система показателей для оценки деловой активности Деловая активность предприятия измеряется с помощью системы количественных и качественных критериев.Качественные критерии – широта рынков сбыта (внутренних

6.1. Система показателей для оценки деловой активности

6.1. Система показателей для оценки деловой активности Деловая активность предприятия измеряется с помощью системы количественных и качественных критериев.Качественные критерии – широта рынков сбыта (внутренних и внешних), деловая репутация предприятия, его

116. Оценка деловой активности. Оценка рентабельности

116. Оценка деловой активности. Оценка рентабельности Оценка деловой активности направлена на анализ результатов и эффективность текущей основной производственной деятельности. На качественном уровне она может быть получена в результате сравнения деятельности

Коэффициенты деловой активности

Коэффициенты деловой активности Коэффициенты деловой активности демонстрируют продуктивность использования компанией имеющихся у нее активов и то, сколько ценности она получает от своих запасов или других активов. Чем больше величины этих коэффициентов, тем дольше, а