18. Базовые способы и модели прогнозирования деловой активности

18. Базовые способы и модели прогнозирования деловой активности

Деловая активность коммерческой организации проявляется в динамичности ее развития, достижении ею поставленных целей, что отражают натуральные и стоимостные показатели, в эффективном использовании экономического потенциала, расширении рынков сбыта продукции.

Количественная оценка и анализ деловой активности производятся по двум направлениям:

• степень выполнения плана по основным показателям, обеспечение заданных темпов их роста;

• уровень эффективности использования ресурсов коммерческой организации.

Наиболее информативные аналитические выводы формулируются в результате сопоставления темпов изменения основных показателей. Оптимальным считается следующее соотношение таких темповых показателей:

100 % < Tc <TРП<Tп,

где Тс, Трп, Tп соответственно – темп изменения совокупного капитала, авансированного в деятельность коммерческой организации, объема реализации и прибыли.

Первое неравенство означает, что экономический потенциал коммерческой организации возрастает; второе – по сравнению с увеличением экономического потенциала, объем реализации возрастает более высокими темпами; из третьего неравенства следует, что прибыль возрастает опережающими темпами.

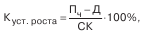

Для характеристики деловой активности акционерных компаний также используют коэффициент устойчивости экономического роста:

где П4 – чистая прибыль (доступная к распределению между владельцами организации); Д – дивиденды, выплаченные акционерам; СК – собственный капитал.

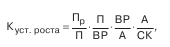

Куст. роста – показывает, какими темпами в среднем увеличивается собственный капитал за счет финансово-хозяйственной деятельности, а не за счет привлечения дополнительного акционерного капитала, или какими, в среднем, темпами может развиваться коммерческая организация в дальнейшем, не меняя сложившиеся соотношения между различными источниками финансирования, фондоотдачей, рентабельностью производства, дивидендной политикой и т. д. Связь коэффициента Куст. роста с этими показателями может быть описана жестко детерминированной факторной моделью:

где Пр – чистая прибыль, реинвестируемая в развитие; ВР – выручка от реализации; А – стоимостная оценка совокупных активов предприятия. Экономическая интерпретация:

• первый фактор модели характеризует дивидендную политику в коммерческой организации, выражающуюся в выборе экономически целесообразного соотношения между выплачиваемыми дивидендами и аккумулируемой частью прибыли;

• второй фактор характеризует рентабельность продаж;

• третий фактор отражает ресурсоотдачу;

• четвертый фактор (коэффициент финансовой зависимости) характеризует соотношение между заемными и собственными источниками средств.

Основными оценочными показателями в рамках оценки деловой активности как уровня эффективности использования ресурсов коммерческой организации являются показатели ресурсоотдачи. Так, показатель эффективности использования основных фондов (фондоотдача) рассчитывается по формуле

где ОС – средняя стоимость основных средств.

Этот коэффициент показывает, сколько рублей выручки от реализации приходится на один рубль вложений в основные средства.

Эффективность использования трудовых ресурсов обычно характеризуется показателями производительности труда, характеризующими объем производства (в стоимостном измерении), приходящийся на одного работника.

Эффективность использования финансовых ресурсов рассматривается в рамках управления оборотными активами: рассчитываются оборачиваемость производственных запасов и средств в расчетах, продолжительность операционного и финансового циклов и другие показатели.

Обобщающим показателем оценки эффективности использования ресурсов предприятия является показатель ресурсоотдачи (коэффициент оборачиваемости средств в активах), рассчитываемым по формуле

где Аср – средняя стоимость активов.

Этот показатель характеризует объем реализованной продукции, приходящейся на рубль средств, вложенных в деятельность предприятия.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

33. Способы повышения инвестиционной активности предприятия

33. Способы повышения инвестиционной активности предприятия Инфляционный рост обесценил собственные средства организаций, полученные за счет амортизационных отчислений, и этот источник капиталовложений фактически девальвировал.Увеличение стоимости основных средств

Блок II. Оценка кредитной истории и деловой активности филиала

Блок II. Оценка кредитной истории и деловой активности филиала А..Анализ объема кредитного портфеля филиала (весь пул кредитных продуктов по программам кредитования корпоративного и малого бизнеса) (табл. 4.5).Табл. 4.5. Анализ объема кредитного портфеля филиала[162] Оценка

73. Показатели деловой и инвестиционной активности

73. Показатели деловой и инвестиционной активности Коэффициент обеспеченности оборотными средствами (К14) вычисляется путем деления оборотных активов организации на среднемесячную выручку и характеризует объем оборотных активов, выраженный в среднемесячных доходах

Глава 10 Анализ рентабельности и деловой активности коммерческих организаций

Глава 10 Анализ рентабельности и деловой активности коммерческих организаций 10.1. Система показателей рентабельности Абсолютные показатели прибыли не всегда дают четкое представление об уровне эффективности деятельности коммерческих организаций, так как одни и те же

10.8. Показатели деловой активности коммерческих организаций

10.8. Показатели деловой активности коммерческих организаций Деловая активность коммерческой организации проявляется в динамичности ее развития, в достижении ею поставленных целей, в эффективном использовании производственного потенциала, в расширении рынков сбыта

Глава 6 Анализ деловой и рыночной активности предприятия

Глава 6 Анализ деловой и рыночной активности предприятия 6.1. Система показателей для оценки деловой активности Деловая активность предприятия измеряется с помощью системы количественных и качественных критериев.Качественные критерии – широта рынков сбыта (внутренних

6.1. Система показателей для оценки деловой активности

6.1. Система показателей для оценки деловой активности Деловая активность предприятия измеряется с помощью системы количественных и качественных критериев.Качественные критерии – широта рынков сбыта (внутренних и внешних), деловая репутация предприятия, его

2.3.1. Соответствие модели естественного поведения человека модели поведения, необходимой для аграрного производства

2.3.1. Соответствие модели естественного поведения человека модели поведения, необходимой для аграрного производства Как было показано в предшествующем разделе, одной из основных витальных потребностей человека является его стремление к минимизации усилий,

89. Модели детерминированного факторного анализа и аддитивные модели

89. Модели детерминированного факторного анализа и аддитивные модели Детерминированное моделирование факторных систем – простое и эффективное средство формализации связи экономических показателей. Оно служит основой для количественной оценки роли отдельных

116. Оценка деловой активности. Оценка рентабельности

116. Оценка деловой активности. Оценка рентабельности Оценка деловой активности направлена на анализ результатов и эффективность текущей основной производственной деятельности. На качественном уровне она может быть получена в результате сравнения деятельности

25. Способы повышения инвестиционной активности предприятия

25. Способы повышения инвестиционной активности предприятия Инвестиции определяют общий рост экономики предприятия: в результате инвестирования повышаются объемы производства, растет доход предприятия. Этот доход частично вновь накапливается, затем снова

7.2. Модели прогнозирования риска финансовой несостоятельности на основе отечественных источников

7.2. Модели прогнозирования риска финансовой несостоятельности на основе отечественных источников Специфика российских условий и их отличия от стран с развитой экономикой требуют, чтобы модели прогнозирования риска финансовой несостоятельности учитывали как

248. Есть ли способы повышения инновационной активности на уровне компании?

248. Есть ли способы повышения инновационной активности на уровне компании? Конечно есть! Десятки книг написаны на эту тему. Три мои любимые – «Мудрая идея», «Энциклопедия бизнес-идей» и «Бизнес-прорыв» (смотрите рецензии на них в моем блоге).Повышение инновационной

Коэффициенты деловой активности

Коэффициенты деловой активности Коэффициенты деловой активности демонстрируют продуктивность использования компанией имеющихся у нее активов и то, сколько ценности она получает от своих запасов или других активов. Чем больше величины этих коэффициентов, тем дольше, а

Сохранение маршрута модели в виде отдельной модели, связанной с общей базой модели бизнес-архитектуры

Сохранение маршрута модели в виде отдельной модели, связанной с общей базой модели бизнес-архитектуры Для того чтобы применить некоторые стандартные средства ARIS (например, стоимостной, временной анализ, симуляцию и т. п.) к моделям, их нужно предварительно готовить, как