10.8. Показатели деловой активности коммерческих организаций

10.8. Показатели деловой активности коммерческих организаций

Деловая активность коммерческой организации проявляется в динамичности ее развития, в достижении ею поставленных целей, в эффективном использовании производственного потенциала, в расширении рынков сбыта продукции. Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данной коммерческой организации и аналогичных по сфере приложения капитала организаций. Такими качественными критериями являются: широта рынков сбыта продукции; наличие продукции, поставляемой на экспорт; репутация коммерческой организации, выражающаяся, в частности, в известности клиентов, пользующихся услугами данной коммерческой организации, в устойчивости связей с клиентами и др.

Важнейшими показателями деловой активности коммерческих организаций являются объем продаж, т. е. величина выручки (нетто) от продаж продукции, работ, услуг, а также устойчивые темпы прироста этого показателя от одного периода к другому.

Кроме этого, для характеристики деловой активности организаций применяют показатели капиталоотдачи, т. е. эффективности использования имущества и капитала.

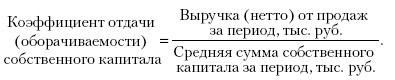

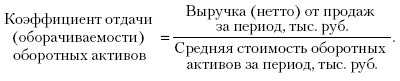

Общая формула коэффициента отдачи:

Полезный результат деятельности организации за период можно измерить в натуральных или стоимостных показателях. Например, в тысячах тонн добытого угля, в тысячах кВт/ч электроэнергии. В торговой организации полезный результат можно измерить суммой товарооборота, а в строительной организации – стоимостью выполненных собственными силами законченных и сданных заказчикам объектов. В большинстве организаций в качестве полезного результата используется показатель «выручка (нетто) от продаж за период».

Коэффициент отдачи характеризует величину полезного результата, приходящуюся на единицу примененных ресурсов.

В зависимости от того, эффективность использования какого вида ресурсов необходимо измерить, формула коэффициента отдачи конкретизируется следующим образом:

Коэффициент отдачи активов можно интерпретировать в двух вариантах:

1) отражает эффективность использования имущества организации, т. е. показывает величину выручки (нетто) от продаж, приходящуюся на единицу средней стоимости имущества;

2) характеризует количество оборотов, совершенных активами организации за период.

Информация о величине выручки (нетто) от продаж находится в форме № 2, стр. 010. Методика расчета средней стоимости активов организации за период изложена в параграфе 10.1.

Этот коэффициент отражает эффективность использования собственного капитала организации и количество оборотов за период. Методика расчета средней суммы собственного капитала за период изложена в параграфе 10.1.

Данный коэффициент отражает эффективность использования основных фондов и количество оборотов за период.

Этот коэффициент отражает эффективность использования оборотных активов. Он показывает величину выручки (нетто) от продаж в рублях, приходящуюся на один рубль средней суммы оборотных активов, а также количество оборотов за период. Среднюю сумму оборотных активов за период можно рассчитать по данным итогов второго раздела бухгалтерских балансов.

Показатели деловой активности можно рассчитать в различных вариантах: в проектном, в плановом, за предыдущий аналогичный период и т. д.

Фактически сложившиеся коэффициенты деловой активности можно сравнивать с базовыми, проектными, плановыми, среднеотраслевыми и т. д.

Управленческие решения по результатам анализа показателей деловой активности:

1) исследование возможностей увеличения полезного результата деятельности организации за период, например увеличение объема продаж за счет оптимизации структуры продаж, повышения цен реализации и т. д.;

2) оптимизация величины и структуры применяемых ресурсов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2. Организационно-правовые формы коммерческих организаций

2. Организационно-правовые формы коммерческих организаций Выделяют следующие организационно-правовые формы коммерческих организаций:1. Хозяйственное товарищество (имеет складочный капитал, разделенный на вклады участников):–?полное (не менее двух участников (полных

Блок II. Оценка кредитной истории и деловой активности филиала

Блок II. Оценка кредитной истории и деловой активности филиала А..Анализ объема кредитного портфеля филиала (весь пул кредитных продуктов по программам кредитования корпоративного и малого бизнеса) (табл. 4.5).Табл. 4.5. Анализ объема кредитного портфеля филиала[162] Оценка

73. Показатели деловой и инвестиционной активности

73. Показатели деловой и инвестиционной активности Коэффициент обеспеченности оборотными средствами (К14) вычисляется путем деления оборотных активов организации на среднемесячную выручку и характеризует объем оборотных активов, выраженный в среднемесячных доходах

9.3. Система показателей прибыли коммерческих организаций

9.3. Система показателей прибыли коммерческих организаций Для отражения информации о формирования финансовых результатов коммерческих организаций в составе форм бухгалтерской отчетности предусмотрена форма № 2 «Отчет о прибылях и убытках».В Приказе Минфина РФ от

Глава 10 Анализ рентабельности и деловой активности коммерческих организаций

Глава 10 Анализ рентабельности и деловой активности коммерческих организаций 10.1. Система показателей рентабельности Абсолютные показатели прибыли не всегда дают четкое представление об уровне эффективности деятельности коммерческих организаций, так как одни и те же

51. Показатели активности фондовых бирж

51. Показатели активности фондовых бирж Фондовая биржа – постоянно действующий рынок, на котором продаются и покупаются ценные бумаги. Обращающиеся на фондовой бирже ценные бумаги должны пройти процедуру листинга (отбора и допуска ценных бумаг к биржевым

18. Базовые способы и модели прогнозирования деловой активности

18. Базовые способы и модели прогнозирования деловой активности Деловая активность коммерческой организации проявляется в динамичности ее развития, достижении ею поставленных целей, что отражают натуральные и стоимостные показатели, в эффективном использовании

59. Система показателей прибыли коммерческих организаций

59. Система показателей прибыли коммерческих организаций Финансовый результат – обобщающий показатель анализа и оценки эффективности деятельности хозяйствующего субъекта на определенных стадиях его формирования. Показателями, выражающими финансовый результат

ФОРМЫ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

ФОРМЫ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ Юридические лица, являющиеся коммерческими организациями, могут создаваться в форме (п. 2 ст. 50 ГК РФ):– хозяйственных товариществ и обществ;– производственных кооперативов;– государственных и муниципальных унитарных

Глава 6 Анализ деловой и рыночной активности предприятия

Глава 6 Анализ деловой и рыночной активности предприятия 6.1. Система показателей для оценки деловой активности Деловая активность предприятия измеряется с помощью системы количественных и качественных критериев.Качественные критерии – широта рынков сбыта (внутренних

6.1. Система показателей для оценки деловой активности

6.1. Система показателей для оценки деловой активности Деловая активность предприятия измеряется с помощью системы количественных и качественных критериев.Качественные критерии – широта рынков сбыта (внутренних и внешних), деловая репутация предприятия, его

116. Оценка деловой активности. Оценка рентабельности

116. Оценка деловой активности. Оценка рентабельности Оценка деловой активности направлена на анализ результатов и эффективность текущей основной производственной деятельности. На качественном уровне она может быть получена в результате сравнения деятельности

Коэффициенты оценки активности продавцов и/или результативности коммерческих визитов

Коэффициенты оценки активности продавцов и/или результативности коммерческих визитов Этот вид показателей позволяет оценить умение торговых сотрудников эффективно планировать свое рабочее время и добиваться высоких результатов. Коэффициенты этой группы обычно

Коэффициенты деловой активности

Коэффициенты деловой активности Коэффициенты деловой активности демонстрируют продуктивность использования компанией имеющихся у нее активов и то, сколько ценности она получает от своих запасов или других активов. Чем больше величины этих коэффициентов, тем дольше, а