10.3. Факторный анализ рентабельности активов коммерческих организаций

10.3. Факторный анализ рентабельности активов коммерческих организаций

Коэффициент (процент) рентабельности активов отражает эффективность использования всего имущества коммерческой организации. Этот показатель в литературе называют экономической рентабельностью.

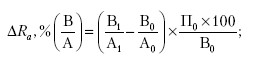

Традиционная формула определения процента рентабельности активов (Ra)

где П – сумма прибыли за период; А – средняя стоимость активов за период.

Для факторного анализа введем в формулу рентабельности активов показатель выручки (нетто) от продаж (В). Формула имеет вид:

где В/А – коэффициент отдачи активов, первый фактор; (П?100)/В – процент рентабельности продаж, второй фактор.

Мы представили коэффициент рентабельности активов в виде двух-факторной мультипликативной модели. Для анализа влияния факторов можно применить метод цепных подстановок.

Алгоритм методики анализа

Базовый вариант:

Отчетный вариант:

При анализе прежде всего определим изменение результативного показателя, т. е. уровня рентабельности активов в отчетном периоде по сравнению с базовым вариантом:

?Rа, % = Ra1, % – Ra0, %.

Затем рассчитаем влияние на это изменение двух основных факторов:

1) влияние на рентабельность активов изменения коэффициента их отдачи:

2) влияние на рентабельность активов изменения процента рентабельности продаж:

Проверка правильности расчетов: алгебраическая сумма влияния факторов должна равняться изменению результативного показателя:

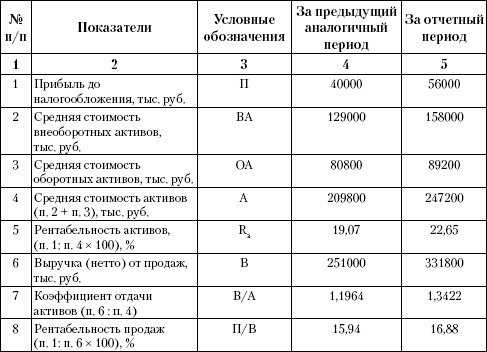

Факторный анализ рентабельности активов мебельной фабрики «Аквилон» за 2007–2008 гг. представлен в табл. 10.2.

Для факторного анализа представим показатель рентабельности активов организации в виде произведения двух факторов-сомножителей:

Коэффициент рентабельности активов, % = Коэффициент отдачи активов?Процент рентабельности продаж, %.

Базовый вариант: 1,1964?15,94 = 19,07 %. Отчетный вариант: 1,3422?16,88 = 22,65 %.

В примере рентабельность активов в отчетном периоде увеличилась по сравнению с предыдущим периодом на 3,58 %.

Расчеты влияния факторов:

1) влияние на рентабельность активов изменения коэффициента их отдачи:

(1,3422 – 1,1964)?15,94 = +2,32 %;

Таблица 10.2. Факторный анализ рентабельности активов организации

2) влияние на рентабельность активов изменения процента рентабельности продаж:

(16,88–15,94)?1,3422 = +1,26 %. Проверка: 2,32 + 1,26 = + 3,58 %.

Данная методика предполагает возможности углубления анализа. Каждый из двух основных факторов может быть разложен на факторы второго порядка. Так, например, коэффициент отдачи активов можно разложить прежде всего на два фактора: коэффициент отдачи внеоборотных активов и коэффициент отдачи (оборачиваемости) оборотных активов. Затем каждый фактор второго порядка раскладывается на несколько факторов третьего порядка в соответствии с составом внеоборотных активов и оборотных активов.

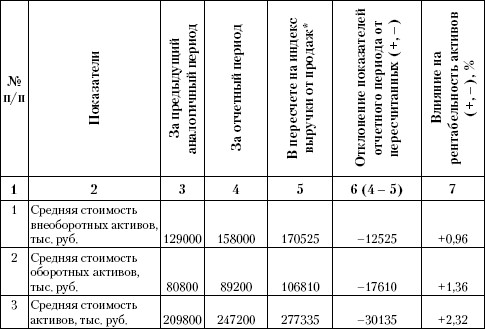

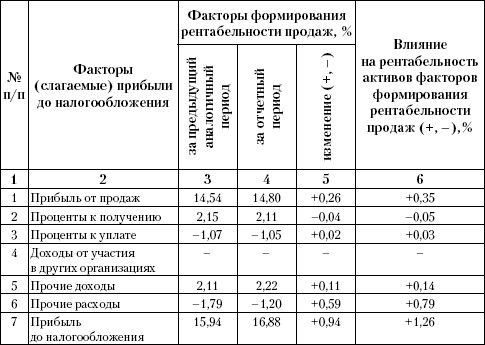

Влияние второго основного фактора – процента рентабельности продаж – можно разложить на факторы второго порядка в соответствии с составом прибыли до налогообложения. Пример детализации влияния первого фактора представлен в табл. 10.3.

Таблица 10.3. Детализация влияния первого основного фактора

* Индекс выручки от продаж

Пояснения к табл. 10.3.

К графе 5. В графе представлены показатели, отражающие потребность организации во внеоборотных и оборотных активах на фактически сложившуюся в отчетном периоде выручку от продаж при сохранении коэффициентов отдачи имущества на уровне предыдущего периода.

К графе 6. В графе представлены показатели относительной экономии (относительного перерасхода) ресурсов по сравнению с условиями базового периода.

На основе данных табл. 10.3 можно сделать вывод о том, что относительная экономия примененных ресурсов составила в сумме 30 135 тыс. руб., в том числе относительная экономия внеоборотных активов – 12 525 тыс. руб., оборотных активов – 17 610 тыс. руб. Относительная экономия внеоборотных активов достигается в тех случаях, когда темп роста выручки от продаж превышает темп роста внеоборотных активов. В примере индекс роста выручки составил 1,3219, а индекс роста внеоборотных активов – 1,2248 (158 000 тыс. руб.: 129 000 тыс. руб.).

Такое соотношение индексов свидетельствует о повышении коэффициента отдачи внеоборотных активов.

Относительная экономия оборотных активов достигается при условии, что индекс роста выручки (1,3219) выше, чем индекс роста оборотных активов (1,104 = 89 200 тыс. руб.: 80 800 тыс. руб.). Это соотношение характеризует ускорение оборачиваемости оборотных активов.

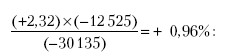

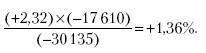

Общая сумма относительной экономии активов (30 135 тыс. руб.) обеспечила повышение рентабельности активов на 2,32 %. Необходимо найти долю влияния изменения каждой составной части имущества организации на изменение рентабельности активов. Для этого используем метод пропорции (табл. 10.3, графа 7).

Расчеты влияния факторов второго порядка:

1) влияние на рентабельность активов изменения коэффициента отдачи внеоборотных активов:

2) влияние на рентабельность активов изменения коэффициента оборачиваемости оборотных активов:

Проверка: 0,96 + 1,36 = +2,32 %.

Аналогичным образом можно рассчитать влияние на рентабельность активов организации отдельных составных частей внеоборотных активов (основных средств, нематериальных активов, незавершенного строительства и прочих внеоборотных активов), а также отдельных составных частей оборотных активов (запасов, дебиторской задолженности, денежных средств, краткосрочных финансовых вложений и др.).

Проведем детализацию влияния на рентабельность активов второго основного фактора – процента рентабельности продаж.

Процент рентабельности продаж в значительной мере зависит от изменения состава бухгалтерской прибыли (до налогообложения). Поэтому при детализированном анализе можно рассчитать влияние на рентабельность активов изменения отдельных слагаемых бухгалтерской прибыли.

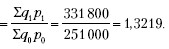

Представим взаимосвязь коэффициентов рентабельности продаж за предыдущий и отчетный периоды с учетом состава прибыли до налогообложения.

Аддитивная модель формирования процента рентабельности продаж в предыдущем периоде:

15,94 % = 14,54 % + 2,15 % -1,07 % + 2,11 % -1,79 %.

Аддитивная модель формирования процента рентабельности продаж в отчетном периоде:

16,88 % = 14,80 % + 2,11 % – 1,05 % + 2,22 % – 1,20 %.

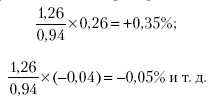

Повышение рентабельности продаж в отчетном периоде по сравнению с предыдущим на 0,94 % (16,88 % – 15,94 %) обусловило повышение рентабельности активов на 1,26 %. Необходимо распределить 1,26 % прироста пропорционально изменению факторов формирования рентабельности продаж.

Используем для расчетов метод пропорции:

Таблица 10.4. Детализация второго основного фактора

Результаты расчетов представлены в графе 6 табл. 10.4.

Анализ показал, что основным фактором, обусловившим повышение рентабельности активов, явилось относительное сокращение прочих расходов (+0,79 %). Вторым по значимости фактором явилось увеличение прибыли от продаж (+0,35 %). Следующий фактор – увеличение прочих доходов (+0,14 %) и т. д.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.5.4. Факторный анализ

2.5.4. Факторный анализ Факторный анализ – группа методов многомерного статистического анализа, которые позволяют представить в компактной форме обобщенную информацию о структуре связей между наблюдаемыми признаками изучаемого объекта на основе выделения некоторых

Глава 9 Анализ финансовых результатов деятельности коммерческих организаций

Глава 9 Анализ финансовых результатов деятельности коммерческих организаций 9.1. Безубыточная деятельность как фактор обеспечения финансовой стабильности коммерческих организаций Понятие коммерческой организации непосредственно связано с получением прибыли как

Глава 10 Анализ рентабельности и деловой активности коммерческих организаций

Глава 10 Анализ рентабельности и деловой активности коммерческих организаций 10.1. Система показателей рентабельности Абсолютные показатели прибыли не всегда дают четкое представление об уровне эффективности деятельности коммерческих организаций, так как одни и те же

10.5. Факторный анализ рентабельности собственного капитала

10.5. Факторный анализ рентабельности собственного капитала Анализ факторов изменения рентабельности собственного капитала организации можно провести по методике, аналогичной методике факторного анализа рентабельности активов.Алгоритм методики анализа где Кск –

10.9. Формирование управленческих решений по результатам анализа прибыли и рентабельности коммерческих организаций

10.9. Формирование управленческих решений по результатам анализа прибыли и рентабельности коммерческих организаций При формировании возможных управленческих решений по результатам анализа прибыли и рентабельности коммерческих организаций нами выделены два основных

Глава 11 Анализ финансового состояния коммерческих организаций

Глава 11 Анализ финансового состояния коммерческих организаций 11.1. Задачи, направления, приемы и виды анализа финансового состояния Достоверная и объективная оценка финансового состояния необходима как собственникам и руководству организации, так и внешним

11.6. Факторный анализ эффективности использования оборотных активов

11.6. Факторный анализ эффективности использования оборотных активов Общепринятыми характеристиками эффективности использования оборотных активов (оборотных средств или оборотного капитала) являются показатели их оборачиваемости[33]. Ускорение оборачиваемости

Глава 12 Анализ внешнеэкономической деятельности коммерческих организаций

Глава 12 Анализ внешнеэкономической деятельности коммерческих организаций 12.1. Внешнеэкономическая деятельность, ее определение и содержание В нормативных документах определение внешнеэкономической деятельности (далее – ВЭД) приводится в ст. 1 Федерального закона «Об

24. Многофакторный комплексный анализ рентабельности активов

24. Многофакторный комплексный анализ рентабельности активов По абсолютной сумме прибыли не всегда можно судить об уровне доходности предприятия, его финансовом результате, т. к. на размер показателей прибыли влияет не только качество работы, но и масштабы деятельности.

31. Факторный анализ рентабельности собственного и заемного капиталов

31. Факторный анализ рентабельности собственного и заемного капиталов Оптимизация решений по привлечению капитала – это процесс исследования множества факторов, воздействующих на ожидаемые результаты, в ходе которого на основе критериев оптимизации осуществляется

107. Факторный анализ фондоотдачи. Анализ использования оборудования

107. Факторный анализ фондоотдачи. Анализ использования оборудования Факторный анализ фондоотдачи . Надо построить факторную модель фондоотдачи:ФО = ФО а · УД а ,где УД а – доля активной части фондов в стоимости всех ОС; ФО а – фондоотдача активной части ОС .Факторная

Вопрос 67. Показатели рентабельности предприятий и организаций

Вопрос 67. Показатели рентабельности предприятий и организаций Помимо абсолютного объема прибыли в финансовой статистике рассчитываются относительные показатели доходности деятельности предприятия (организации) – показатели рентабельности.Рентабельность – это

Вопрос 51 Факторный анализ показателей рентабельности

Вопрос 51 Факторный анализ показателей рентабельности Анализ рентабельности проводится по показателям, условно выделяемым в три группы: рентабельность функционирования организации, рентабельность основной деятельности (производства и реализации), рентабельность